Este relatório examina os requisitos e abordagens-chave que as instituições financeiras devem considerar ao adotar ativos digitais.

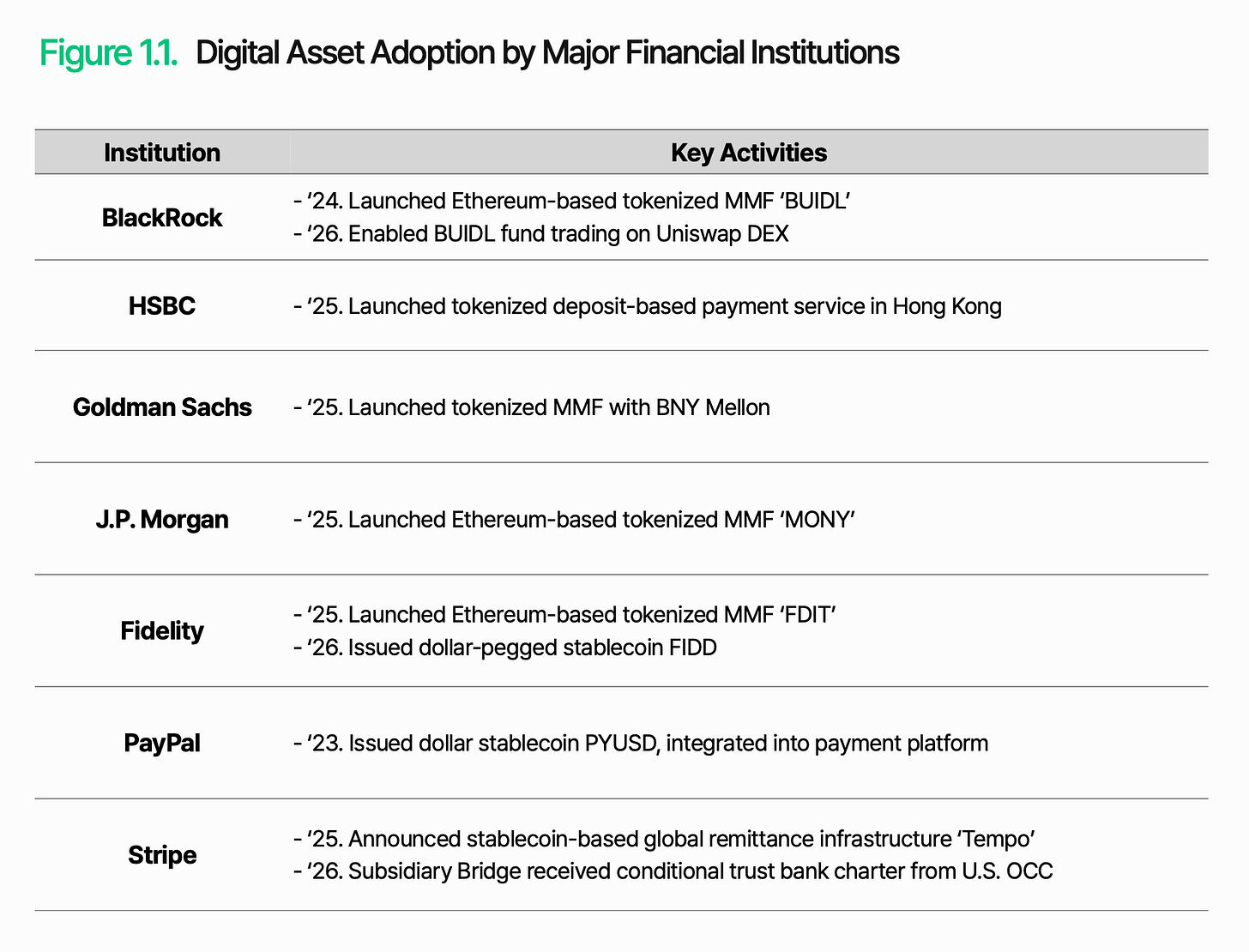

O PayPal lançou o stablecoin vinculado ao dólar, PYUSD, e o integrou aos seus serviços de pagamento. A BlackRock lançou o fundo de mercado monetário tokenizado BUIDL, cujo volume de ativos sob gestão ultrapassou US$ 3 bilhões. JPMorgan, Fidelity e Goldman Sachs também seguiram o exemplo. A Wall Street, que há dois ou três anos observava de fora, agora entrou diretamente no mercado.

A razão é simples: a ineficiência estrutural do sistema financeiro tradicional. Cada transação exige taxas de intermediação, o liquidação leva dias e as negociações param após o horário de funcionamento do mercado. Os ativos digitais transformaram radicalmente isso: custos mais baixos, velocidade maior e sem restrições de tempo. O resultado é um mercado mais flexível e escalável. Os ativos digitais já não são uma questão de "por quê", mas de "como".

Mas "como implementar" é muito mais difícil do que parece. Quando o setor financeiro se transforma online, o desafio não está na tecnologia, mas em manter confiança e controle no novo ambiente. O mesmo se aplica aqui: emissão, custódia, transferência e liquidação devem funcionar de forma confiável na cadeia, ao mesmo tempo em que se integram aos sistemas financeiros tradicionais e aos marcos regulatórios.

O desafio central é óbvio: como fazer com que os ativos digitais desempenhem funções financeiras dentro do sistema existente.

1. Nova ordem financeira global

Os ativos digitais passaram de um mercado especulativo para um mercado dominado por instituições. Por muito tempo, os investidores institucionais adotaram uma postura conservadora, mas a aceleração da regulamentação, liderada pelos Estados Unidos, está mudando essa perspectiva. Hoje, os investidores institucionais veem os ativos digitais como uma nova oportunidade e desejam explorá-la e aproveitá-la o mais rápido possível.

Essa transformação é mais claramente evidenciada nas ações de grandes instituições financeiras. Por exemplo, BlackRock não se limitou a tokenizar seu fundo de mercado monetário, mas passou a permitir a negociação desse fundo na exchange descentralizada UniswapX. Isso indica que as instituições financeiras globais agora veem ativos digitais como nova infraestrutura, e não apenas como produtos de investimento, capazes de expandir as funcionalidades e a abrangência da finança tradicional. Também marca uma fusão simbólica: ativos digitais e finanças tradicionais estão se entrelaçando, formando um ecossistema unificado.

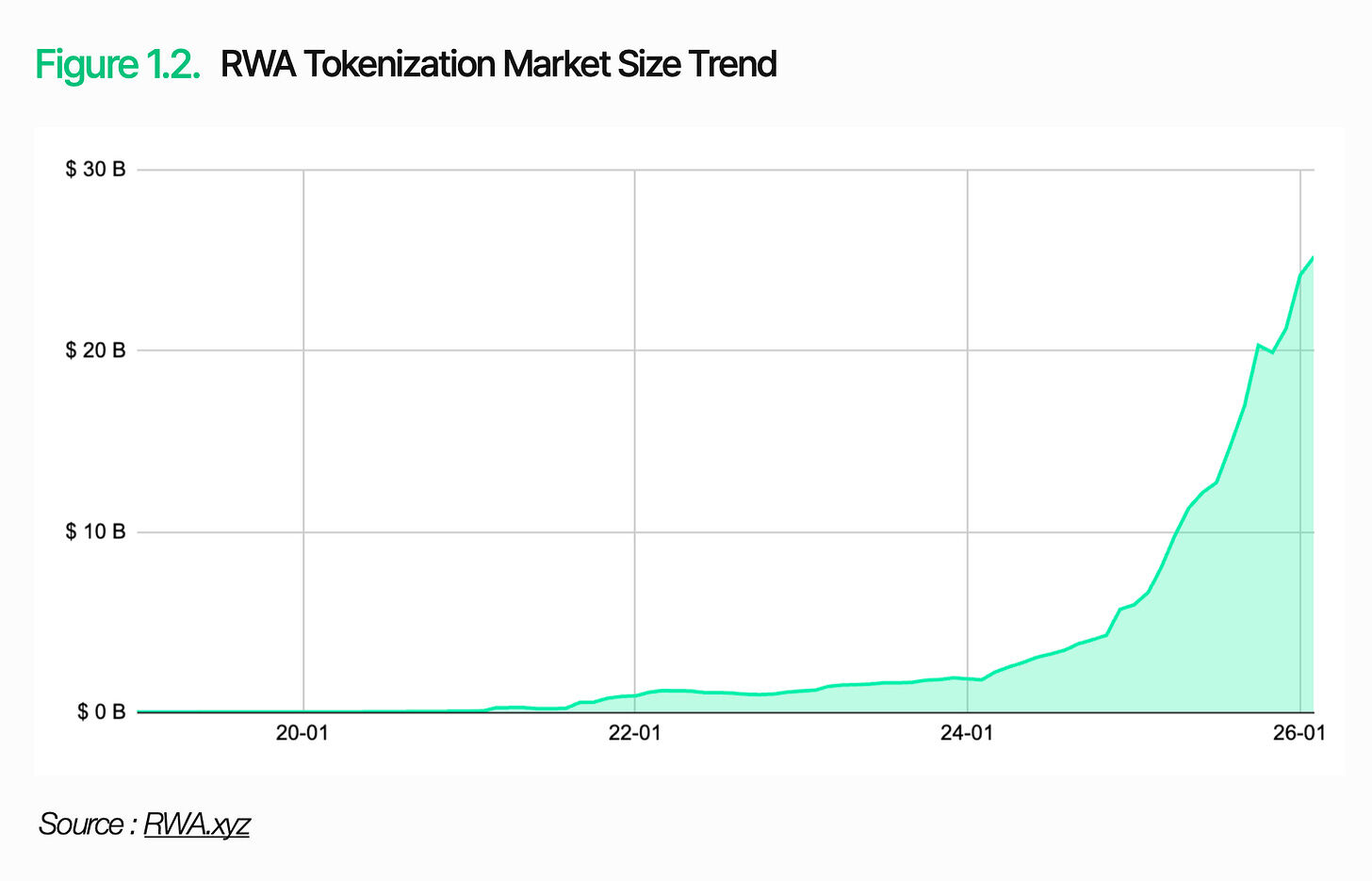

O próprio mercado está se expandindo rapidamente. Em 2025, o volume anual de negociação de stablecoins atingirá cerca de 33 trilhões de dólares, um aumento de 72% em relação ao ano anterior. O mercado de tokenização de ativos do mundo real (RWA) ultrapassou 25 bilhões de dólares, dos quais apenas a tokenização de títulos do Tesouro dos EUA representa 10 bilhões de dólares. O tamanho dos ativos digitais já alcançou um nível que os investidores institucionais não podem ignorar.

2. O que a infraestrutura de ativos digitais precisa

Ativos digitais já não são mais uma opção; o importante é como aplicá-los. Primeiro, é essencial compreender claramente o papel e os limites da blockchain. A blockchain é uma tecnologia de livro-razão eficiente usada para registrar e verificar transações de forma segura. O papel da blockchain se limita a isso.

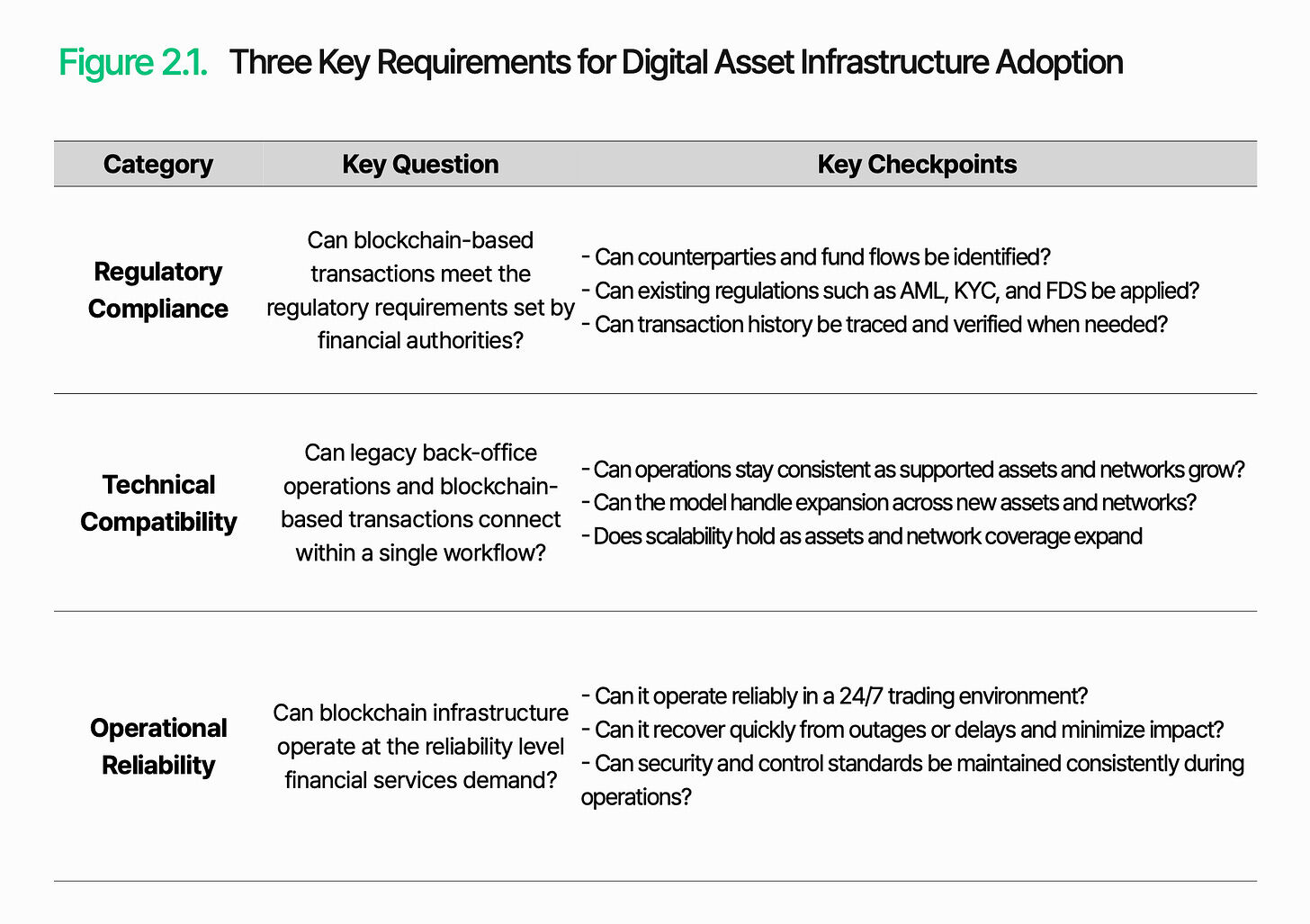

Para funcionar como infraestrutura financeira, é necessário construir sistemas independentes de processamento de transações, gestão e controle operacional sobre ela. Antes da adoção desse sistema, as instituições financeiras devem primeiro avaliar três aspectos: conformidade regulatória, compatibilidade técnica e confiabilidade operacional.

2.1. Conformidade regulatória

Questão-chave: As transações baseadas em blockchain podem atender aos requisitos regulatórios estabelecidos por órgãos reguladores financeiros?

A conformidade regulatória é a primeira barreira enfrentada pela infraestrutura de ativos digitais. À medida que os ativos digitais entram no campo financeiro regulamentado, eles enfrentam as mesmas obrigações que a finança tradicional. No entanto, o ambiente ao qual essas regras devem ser aplicadas é completamente diferente e ainda é desconhecido.

As regulamentações, como AML (Anti-Money Laundering), FDS (Financial Data Security) e KYC (Know Your Customer), ainda estão em vigor. O verdadeiro desafio reside em como aplicar essas regulamentações. No setor financeiro tradicional, contas identificadas garantem a identificação consistente das contrapartes e do fluxo de fundos. Na blockchain, o núcleo das transações são endereços de carteira, e a associação entre esses endereços e os usuários reais não é automaticamente visível. Portanto, identificar as contrapartes e rastrear o fluxo de fundos torna-se mais complexo.

O núcleo da conformidade regulatória reside na capacidade de identificar e gerenciar transações baseadas em blockchain dentro do quadro regulatório existente, garantindo rastreabilidade das contrapartes e do fluxo de fundos, e permitindo a aplicação das medidas regulatórias.

2.2 Compatibilidade técnica

Questão-chave: É possível conectar operações de back-end tradicionais e negociações baseadas em blockchain em um único fluxo de trabalho?

Para que os ativos digitais desempenhem o papel de infraestrutura financeira, as transações baseadas em blockchain devem ser processadas dentro dos fluxos de trabalho de fundo existentes. Elas não podem operar independentemente dos sistemas tradicionais.

O desafio reside no fato de que a blockchain opera fora dos sistemas internos das instituições financeiras. Esses dois ambientes registram e processam transações de maneiras completamente diferentes. O formato estrutural dos dados da blockchain não pode ser lido diretamente pelos sistemas tradicionais. Além disso, existem diferenças na estrutura de dados e nos métodos de interpretação entre diferentes redes. À medida que o número de blockchains suportadas aumenta, a escala de integração e a complexidade operacional também crescem.

A compatibilidade técnica depende da capacidade de converter dados da blockchain em formatos processáveis pelo sistema existente e de integrar transações na blockchain nos fluxos de trabalho institucionais. A emissão, liquidação e compensação devem ocorrer de forma perfeita entre os sistemas tradicionais de back-office e as operações baseadas em blockchain.

2.3 Confiabilidade de operação

Questão-chave: A infraestrutura de blockchain pode operar com o nível de confiabilidade exigido pelos serviços financeiros?

A confiabilidade operacional é essencial, pois os serviços de ativos digitais dependem de infraestrutura que opera 24/7/365. No setor financeiro tradicional, horários de operação fixos e manutenções periódicas constituem mecanismos de amortecimento naturais. Mas no espaço blockchain, mesmo pequenos atrasos ou interrupções podem causar diretamente atrasos nas transações e enfraquecer a confiança das instituições.

O desafio é que os serviços baseados em blockchain não se limitam a processar transações. A coleta de dados, o processamento de transações e a integração do sistema ocorrem simultaneamente. A falha de qualquer componente pode afetar todo o serviço. Atrasos nas transações, falta de dados ou interrupções na rede podem causar erros de liquidação ou falhas nos relatórios.

A confiabilidade vai além do tempo de atividade. Ela exige a manutenção simultânea da continuidade das transações, da consistência dos dados, da capacidade de resposta a eventos e dos controles de segurança. A infraestrutura de ativos digitais deve ir além da própria conexão; ela deve manter essa conexão como um serviço estável e de nível produtivo.

3. Lambda256: Middleware financeiro unificado para adoção de ativos digitais

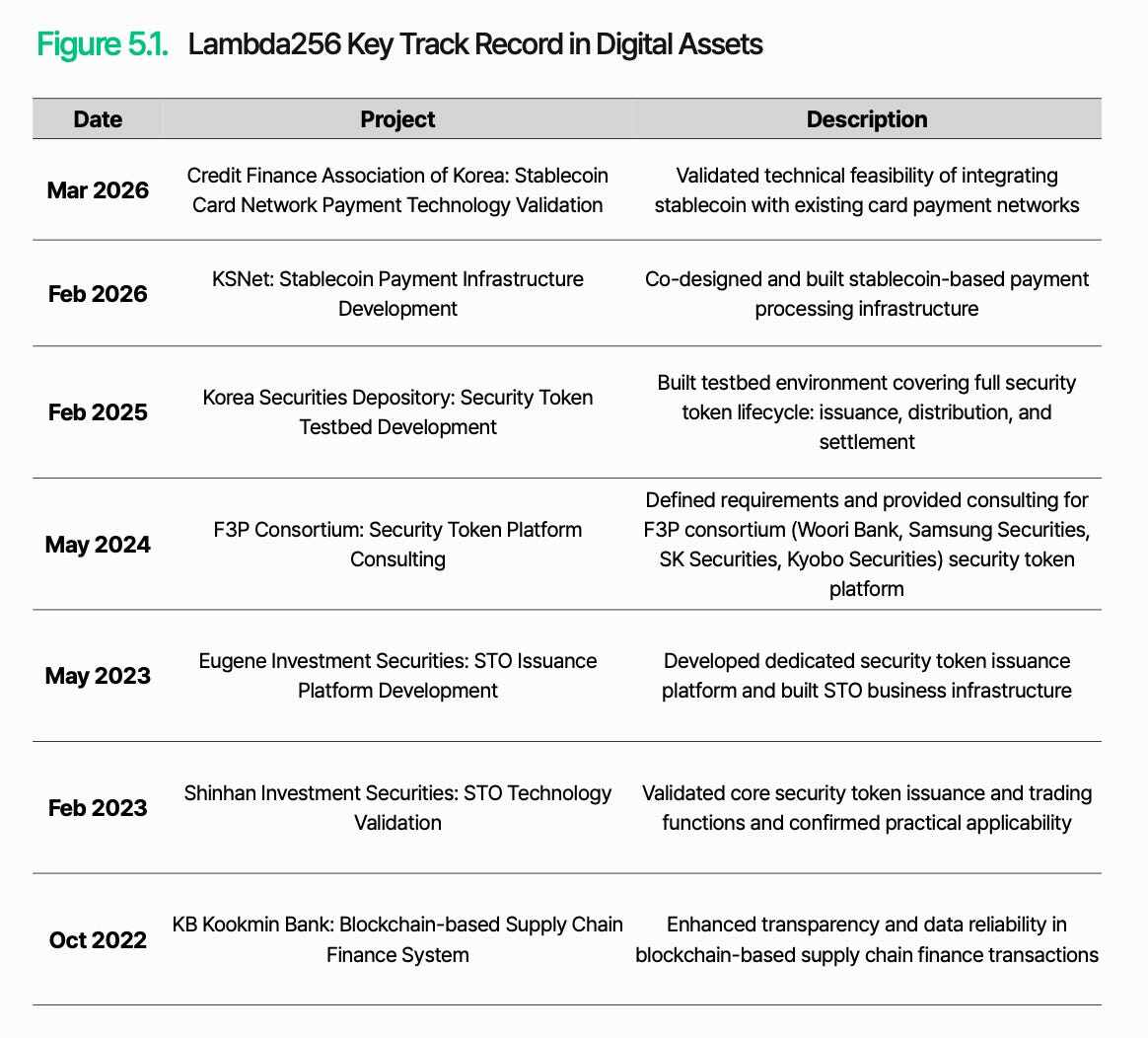

Conforme mencionado anteriormente, o desafio central para a adoção de ativos digitais é como processar e gerenciar transações baseadas em blockchain dentro do sistema financeiro existente. A Lambda256 oferece um middleware financeiro unificado para isso. Como subsidiária de tecnologia blockchain da Dunamu, operadora da Upbit, a Lambda256 construiu uma pilha unificada de tecnologias para adoção de ativos digitais e possui vasta experiência na operação de infraestrutura em larga escala e rica experiência em provas de conceito (PoC).

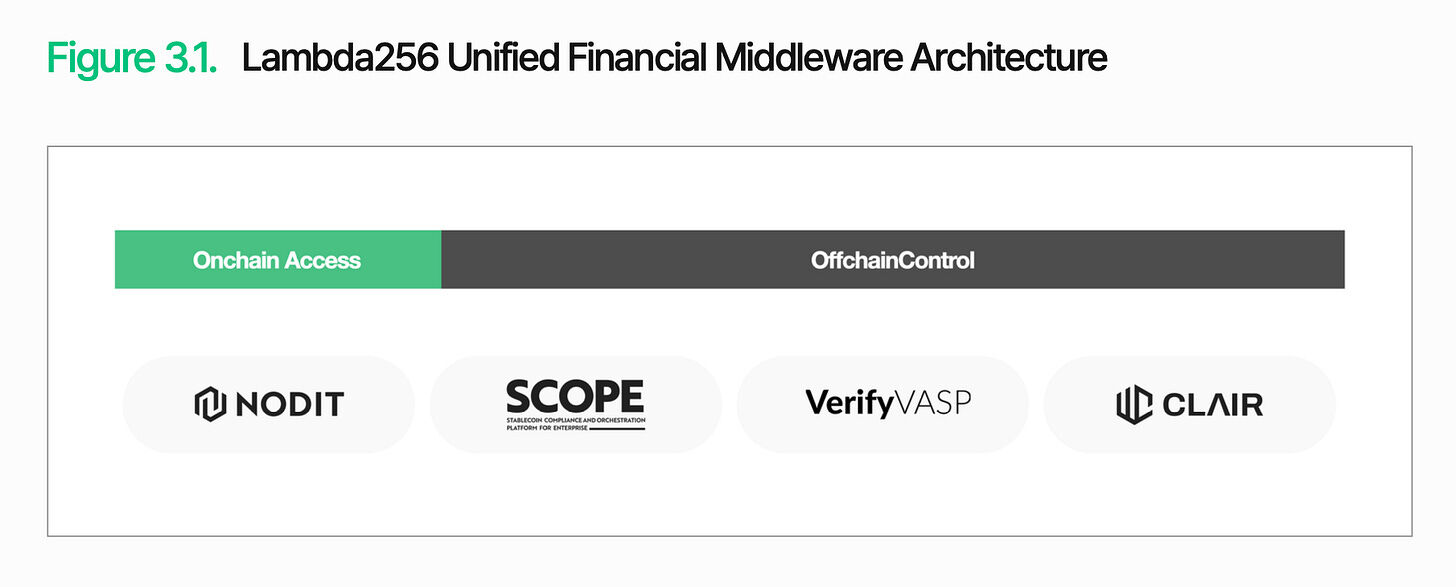

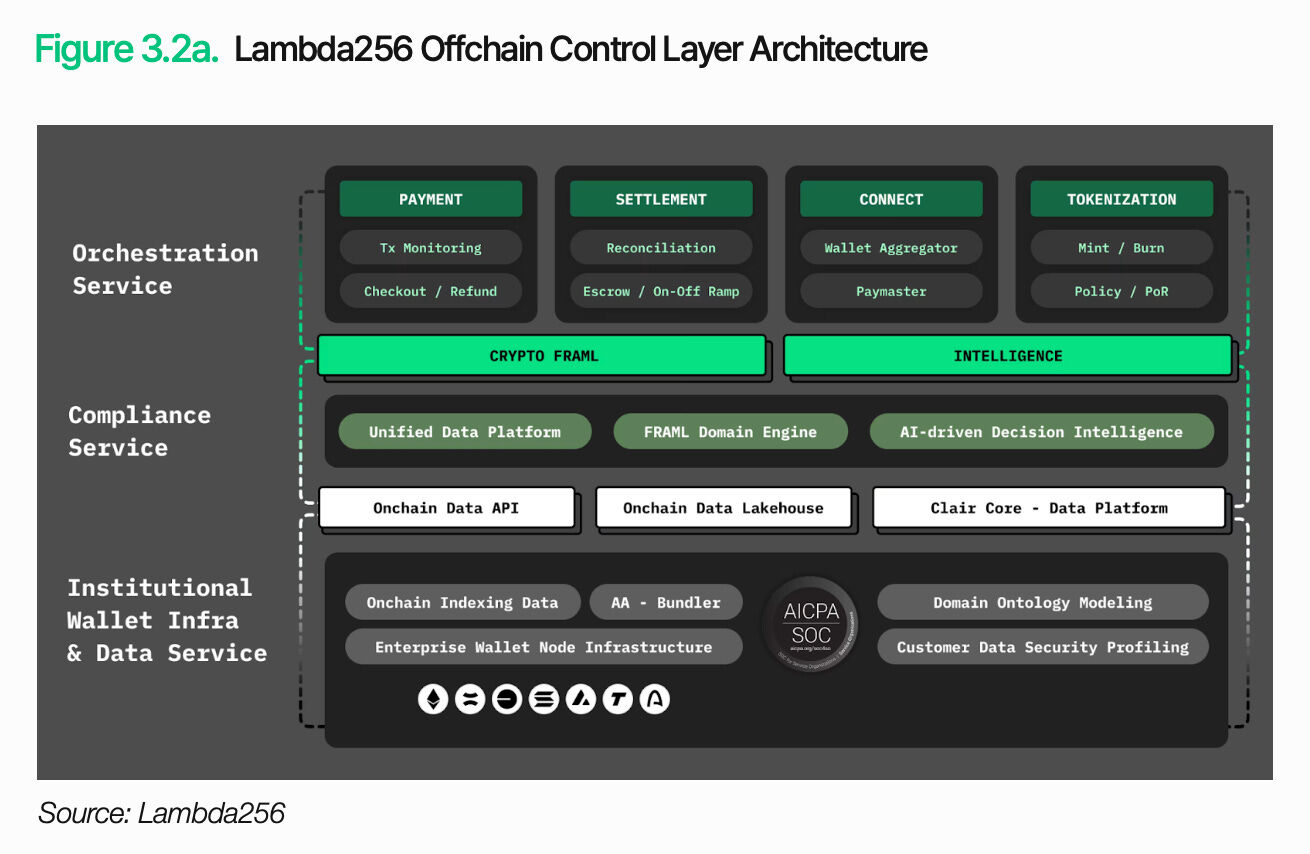

A pilha técnica da Lambda256 é composta por duas camadas: a camada de acesso on-chain e a camada de controle off-chain. A camada de acesso on-chain é responsável por coletar e processar dados e transações de múltiplas blockchains, convertendo-os em formatos utilizáveis pelos sistemas existentes. A camada de controle off-chain gerencia e processa esses dados dentro do quadro operacional financeiro tradicional. O núcleo dessa arquitetura reside na conexão entre transações blockchain e fluxos de trabalho institucionais. A Lambda256 fornece essas funcionalidades por meio de middleware, permitindo que instituições financeiras integrem a infraestrutura de ativos digitais aos seus sistemas existentes, facilitando a implantação dessa infraestrutura. As instituições financeiras podem aproveitar os benefícios on-chain enquanto mantêm operações e controle dentro de seus frameworks existentes, reduzindo a carga da infraestrutura e concentrando-se mais em seus negócios principais.

3.1. Acesso na cadeia

O acesso à cadeia refere-se à base para se conectar confiavelmente à rede blockchain, obter os dados necessários e processar transações. Funções básicas como consulta de saldo, verificação de status de transação e transferência de ativos dependem dessa camada.

No entanto, acessar a cadeia não se trata apenas de se conectar à blockchain. Embora os dados da cadeia sejam públicos, sua estrutura não está no formato que os sistemas existentes podem ler e usar diretamente. Consultar o saldo ou o estado de ativos de uma carteira específica exige rastrear as transações relacionadas e coletar as informações necessárias. Com as diferenças nas estruturas de dados de diferentes redes, essa carga aumenta ainda mais.

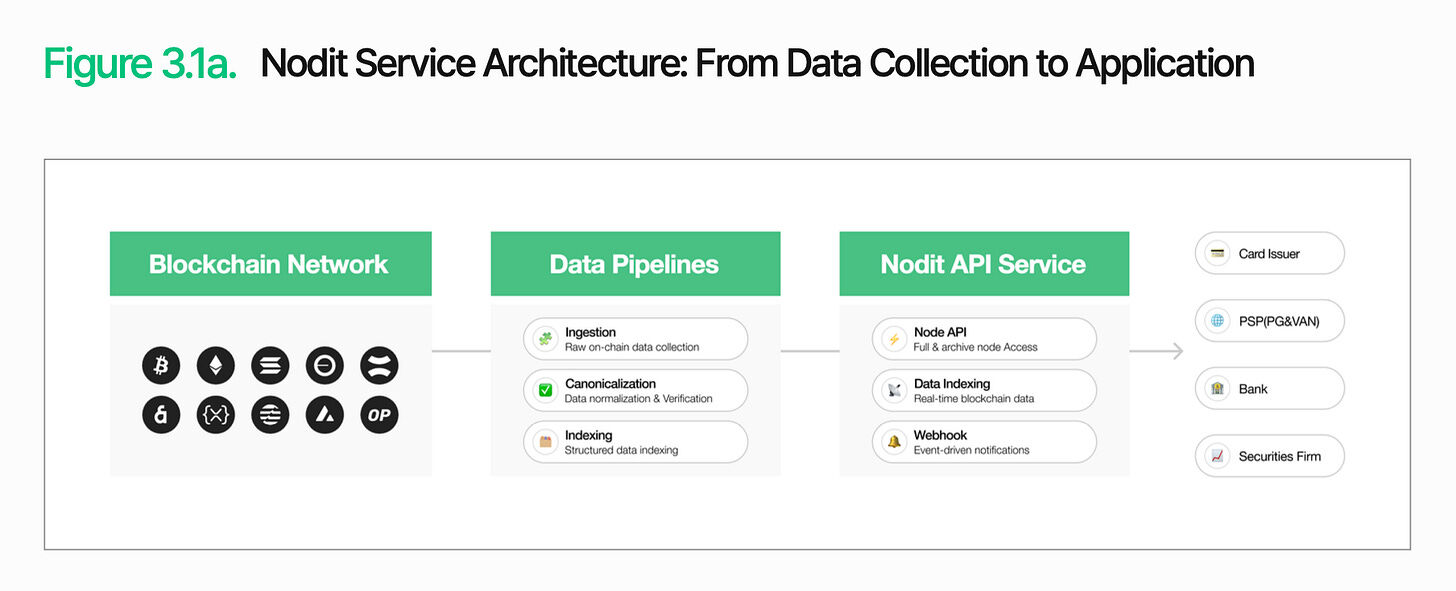

Nodit é uma infraestrutura de dados blockchain de nível institucional projetada para resolver esse problema. Ela coleta e processa dados de múltiplas redes blockchain e os entrega em formatos imediatamente utilizáveis por sistemas existentes. Instituições financeiras podem utilizar dados on-chain em seus sistemas sem precisar executar nós complexos ou processar dados brutos.

Manter a estabilidade é igualmente crucial. O funcionamento contínuo dos serviços de ativos digitais é essencial, pois qualquer interrupção na recuperação de dados ou na verificação de transações resulta diretamente em atrasos no serviço e aumento dos custos operacionais.

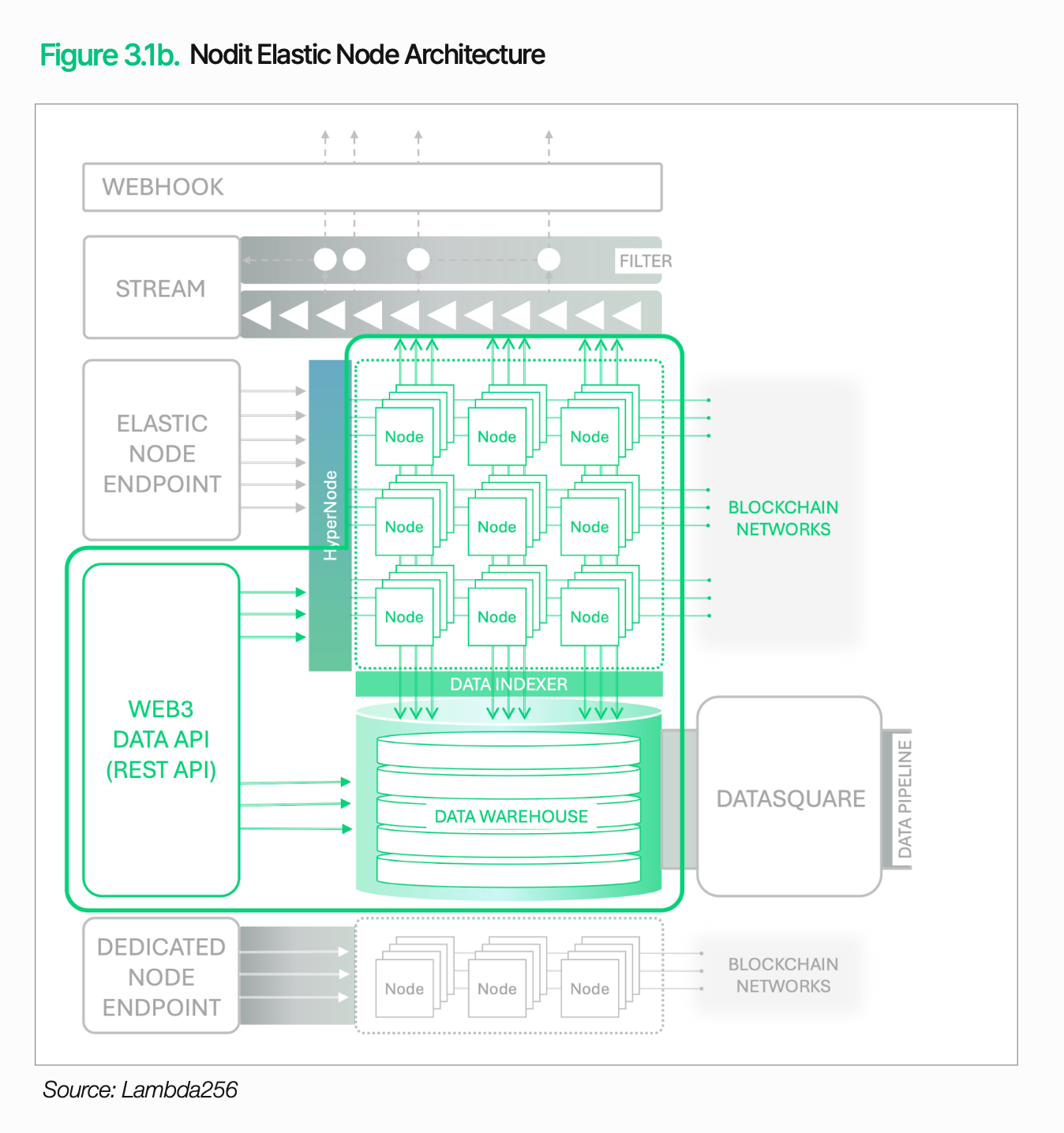

Nodit mantém capacidade de processamento estável mesmo em altos níveis de tráfego, graças à sua arquitetura de nós elásticos (que expandem automaticamente os nós conforme o tráfego) e ao motor HyperNode (que distribui requisições entre múltiplos nós). Combinado com monitoramento 24/7, failover automático, suporte a nós dedicados e certificação SOC 2 Type 2, a Nodit oferece uma base confiável para acesso de instituições financeiras.

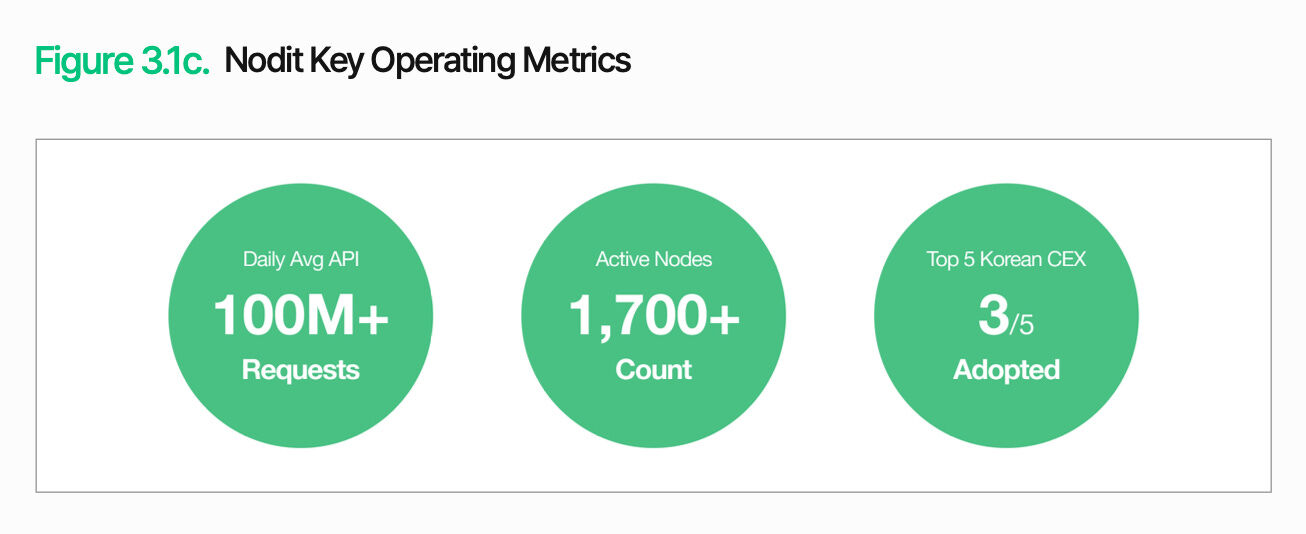

Entre as cinco principais exchanges de ativos digitais da Coreia do Sul, Upbit, Coinone e Korbit operam todos sobre a infraestrutura da Nodit. Com mais de 100 milhões de solicitações de API por dia e cerca de 1.700 nós ativos, isso demonstra plenamente a excelente capacidade da Nodit em lidar com alto tráfego e fornecer um ambiente de operação estável.

A camada de acesso na cadeia vai muito além da recuperação de dados. As informações obtidas nesta fase, incluindo dados e transações, fornecem uma base compartilhada para funções a jusante, como emissão, liquidação, compensação e conformidade, todas operando sob a mesma arquitetura. As instituições financeiras podem expandir gradualmente seus serviços de ativos digitais integrando as funções necessárias aos seus sistemas e fluxos de trabalho existentes, sem a necessidade de construir infraestruturas separadas para cada função.

3.2. Controle fora da cadeia

Estabelecer permissões de acesso na cadeia não significa que os serviços de ativos digitais estejam concluídos. É necessário integrar os resultados e os dados de status das transações na cadeia aos fluxos de trabalho financeiros tradicionais. As transações na blockchain devem ser capazes de serem processadas dentro dos fluxos operacionais e estruturas de controle interno existentes para desempenharem seu papel como serviços financeiros. O controle off-chain é exatamente o que assume esse papel.

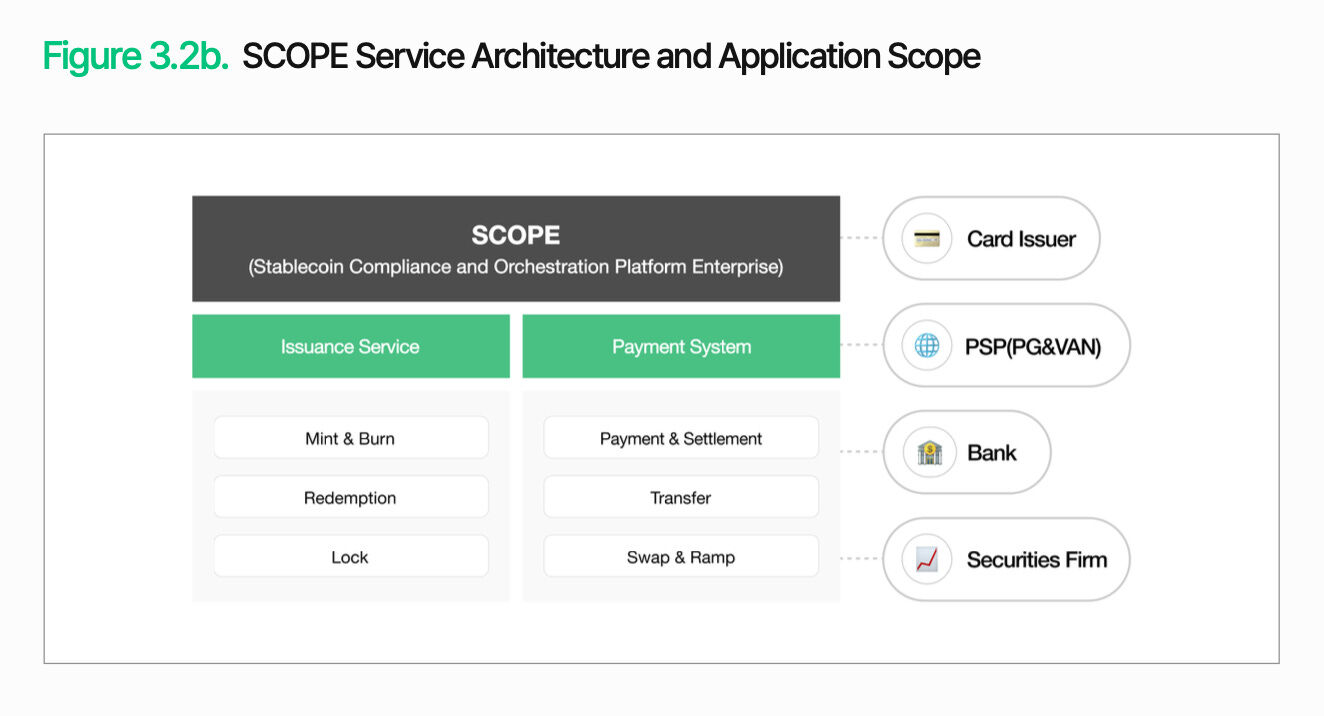

O núcleo do controle off-chain consiste em integrar transações blockchain nas operações financeiras existentes. O SCOPE gerencia emissão, distribuição, liquidação e compensação dentro de uma única arquitetura, conectando transações baseadas em blockchain aos fluxos de trabalho tradicionais de back-office. Importante: isso não exige a substituição total dos sistemas existentes. As instituições podem integrar gradualmente as funcionalidades necessárias nos fluxos de trabalho atuais.

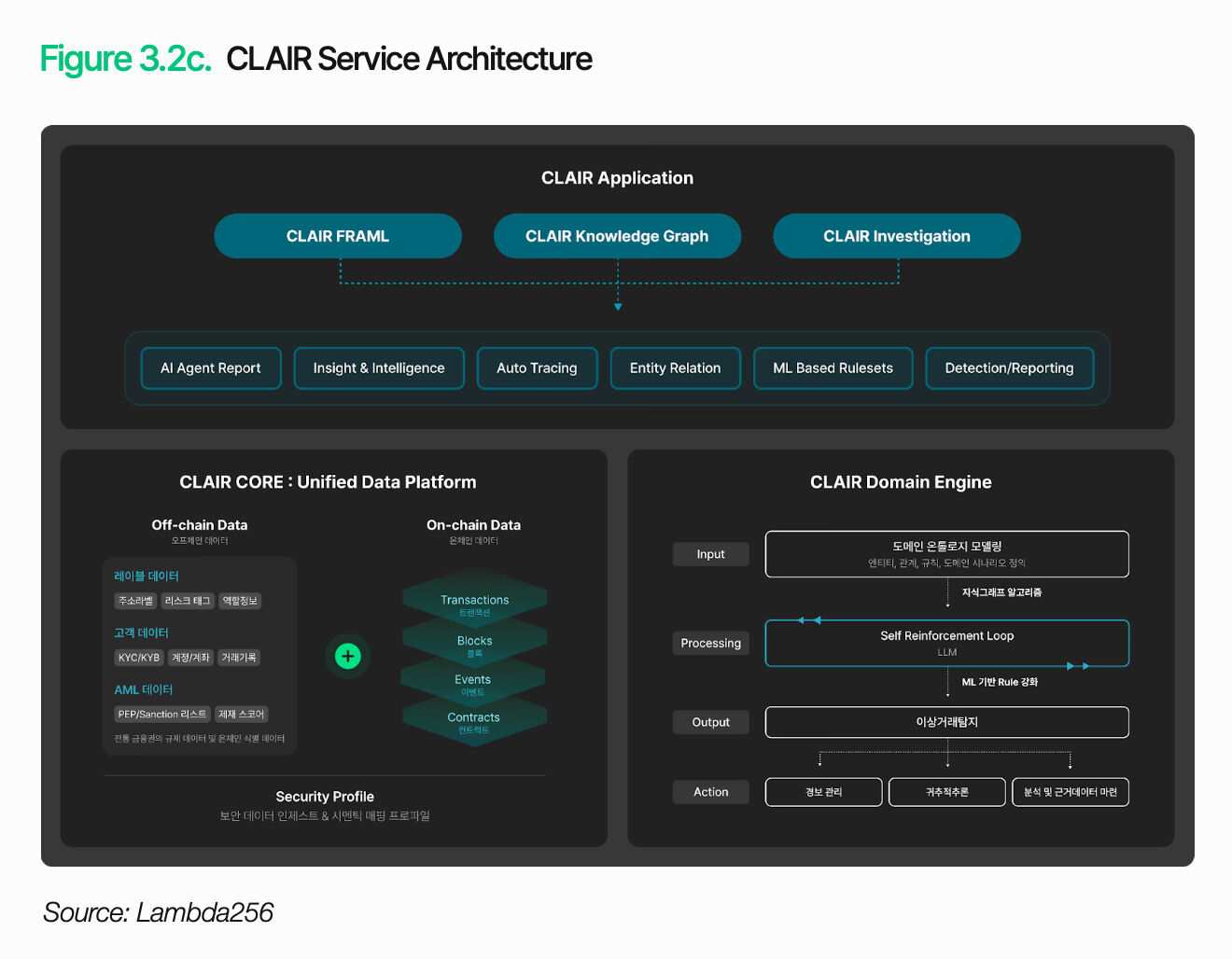

Incluir transações nas operações não é suficiente. As instituições também devem interpretar o contexto e os riscos de cada transação. A CLAIR analisa o fluxo de fundos e identifica sinais de risco, permitindo o rastreamento completo dos fundos além da detecção simples de anomalias, mapeando relações de carteiras por meio de um grafo de conhecimento baseado em ontologia e lendo o contexto dos padrões de transação.

Essa funcionalidade já foi validada na prática. Mais de dez agências de aplicação da lei e exchanges estrangeiras já adotaram o CLAIR como solução branca para suas ferramentas de análise. As parcerias com provedores nacionais de soluções de segurança, auditoria e regulamentação também estão em constante expansão.

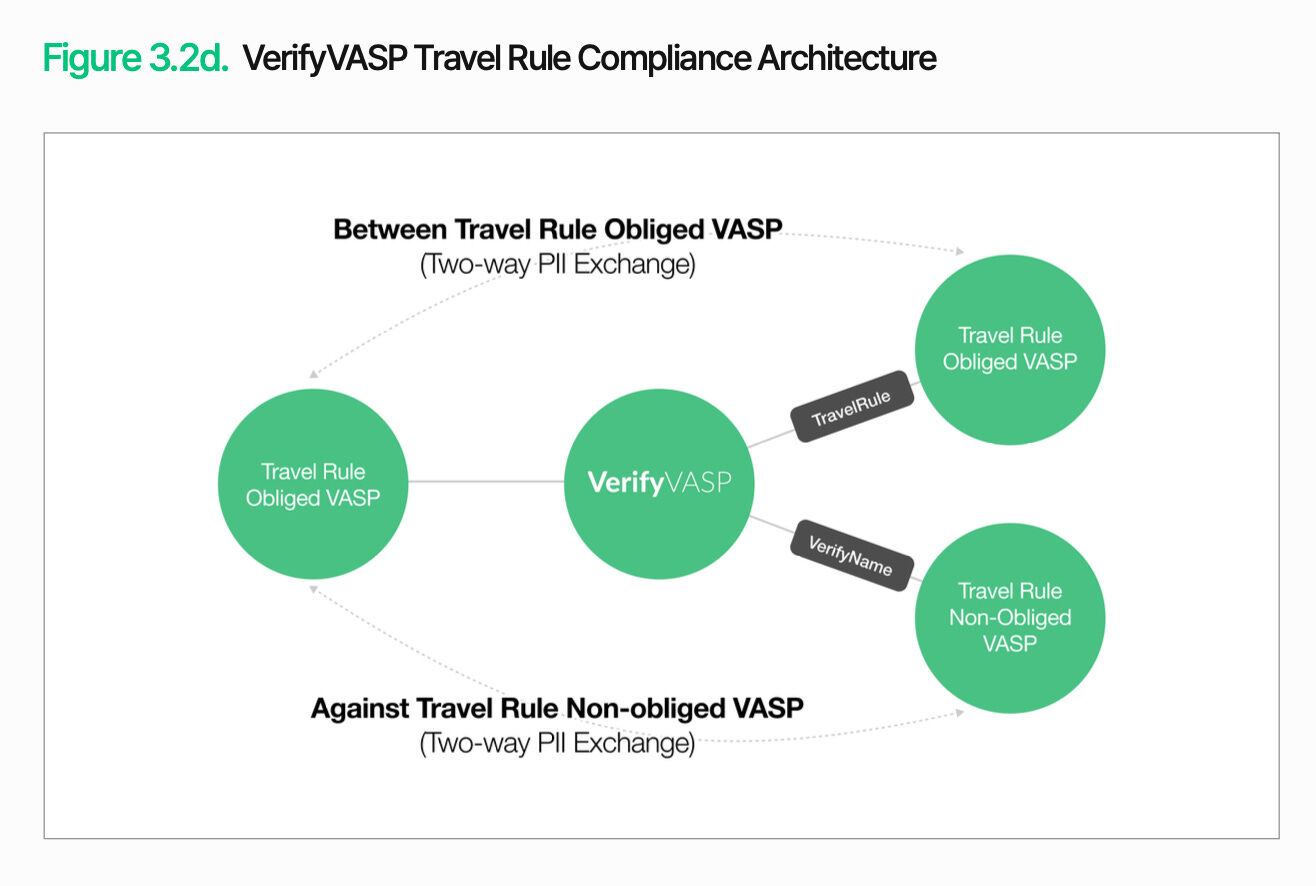

Além da monitorização de transações, é necessário realizar a verificação da contraparte. VerifyVASP é responsável por gerenciar essa funcionalidade. Para gerenciar transações on-chain sob as medidas de controle existentes, as instituições financeiras precisam não apenas verificar o fluxo de fundos, mas também validar as informações da contraparte. Isso permite que as instituições gerenciem continuamente e eficazmente o risco da contraparte, independentemente dos requisitos regulatórios específicos.

O núcleo do controle off-chain reside em permitir que transações on-chain sejam gerenciadas dentro dos quadros operacionais e de controle da finança tradicional. A execução de transações, a interpretação do fluxo de fundos e a verificação de contrapartes devem ser integradas dentro de uma arquitetura unificada para que os serviços de ativos digitais possam realmente desempenhar o papel de serviços financeiros. As instituições podem integrar gradualmente as funcionalidades necessárias sobre seus sistemas existentes.

4. Cenários-chave para aplicações de ativos digitais

A adoção de ativos digitais não segue um único caminho. Bancos, empresas de cartões de crédito e empresas de valores mobiliários adotam abordagens diferentes, conforme seus objetivos de negócios e estruturas operacionais. As necessidades e prioridades de infraestrutura também variam. Os próximos capítulos analisarão os principais cenários por setor, identificando os desafios e as abordagens para superá-los.

4.1 Adoção de pagamentos em stablecoins

Suponha que uma grande empresa de cartões de crédito nacional, a TigerPay, lance uma forma de pagamento em stablecoin para turistas estrangeiros.

Com o aumento do turismo de entrada, as limitações da infraestrutura de pagamento existente estão se tornando cada vez mais evidentes. Transações com cartão transfronteiriças geram taxas intermediárias e spreads cambiais, além de demorar para liquidação aos comerciantes. Os turistas também enfrentam custos de conversão monetária e inconvenientes causados por taxas de câmbio opacas. Para reduzir essas fricções, a TigerPay visa aceitar pagamentos diretos em stablecoins denominadas em dólar pelos turistas, enquanto os comerciantes recebem em won sul-coreano ou stablecoins vinculadas ao won.

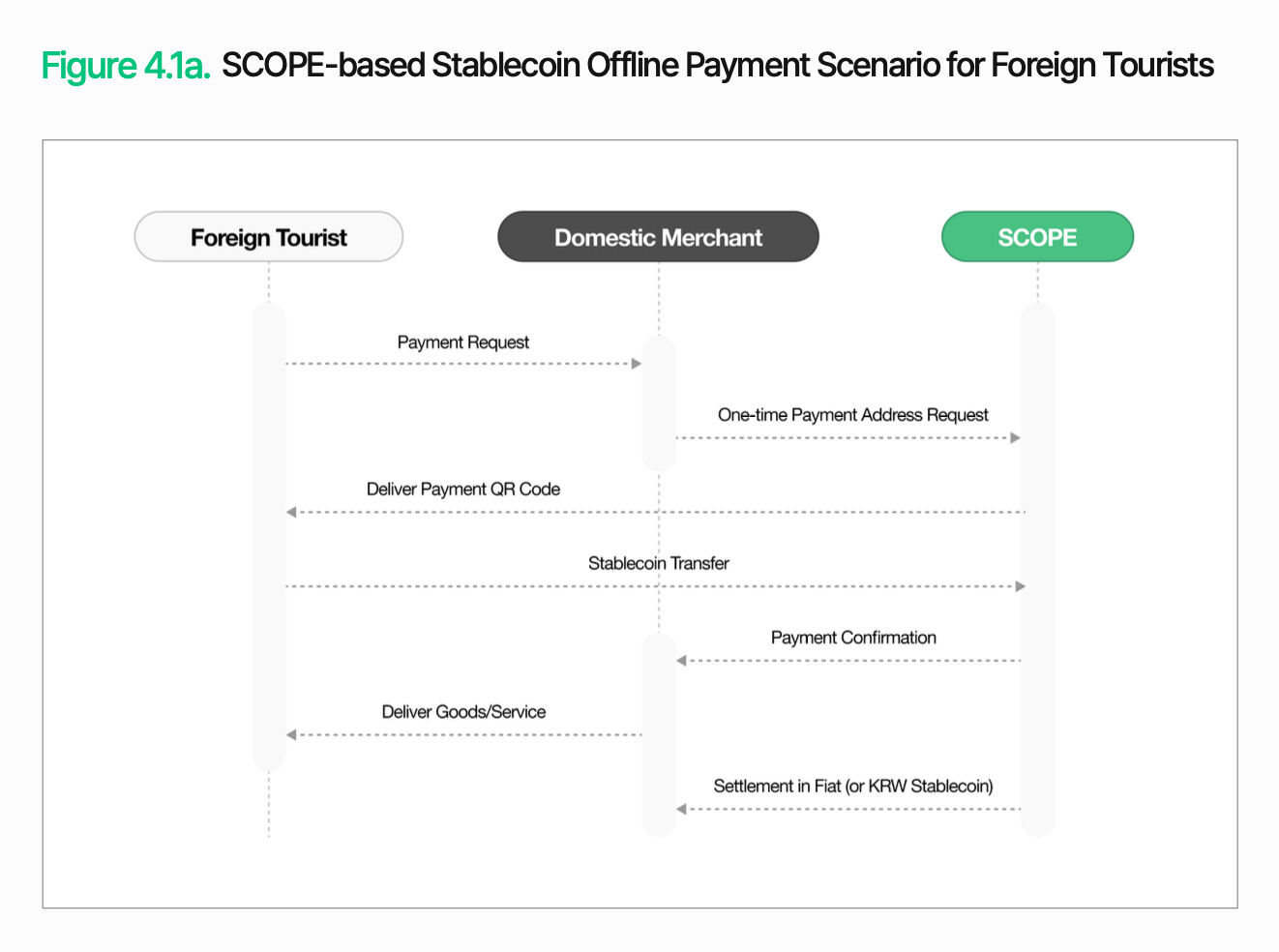

O pagamento offline é relativamente simples. Quando um comerciante dentro da Coreia do Sul inicia um pagamento, o SCOPE gera um endereço de pagamento único e o envia ao visitante na forma de um código QR. O visitante envia uma stablecoin desse endereço da sua carteira. Após a confirmação, o comerciante fornece o produto ou serviço. Em seguida, o comerciante recebe o liquidação em moeda fiduciária ou stablecoin em won sul-coreano. Os visitantes realizam pagamentos com ativos digitais familiares, enquanto os comerciantes continuam a utilizar seus processos de liquidação existentes.

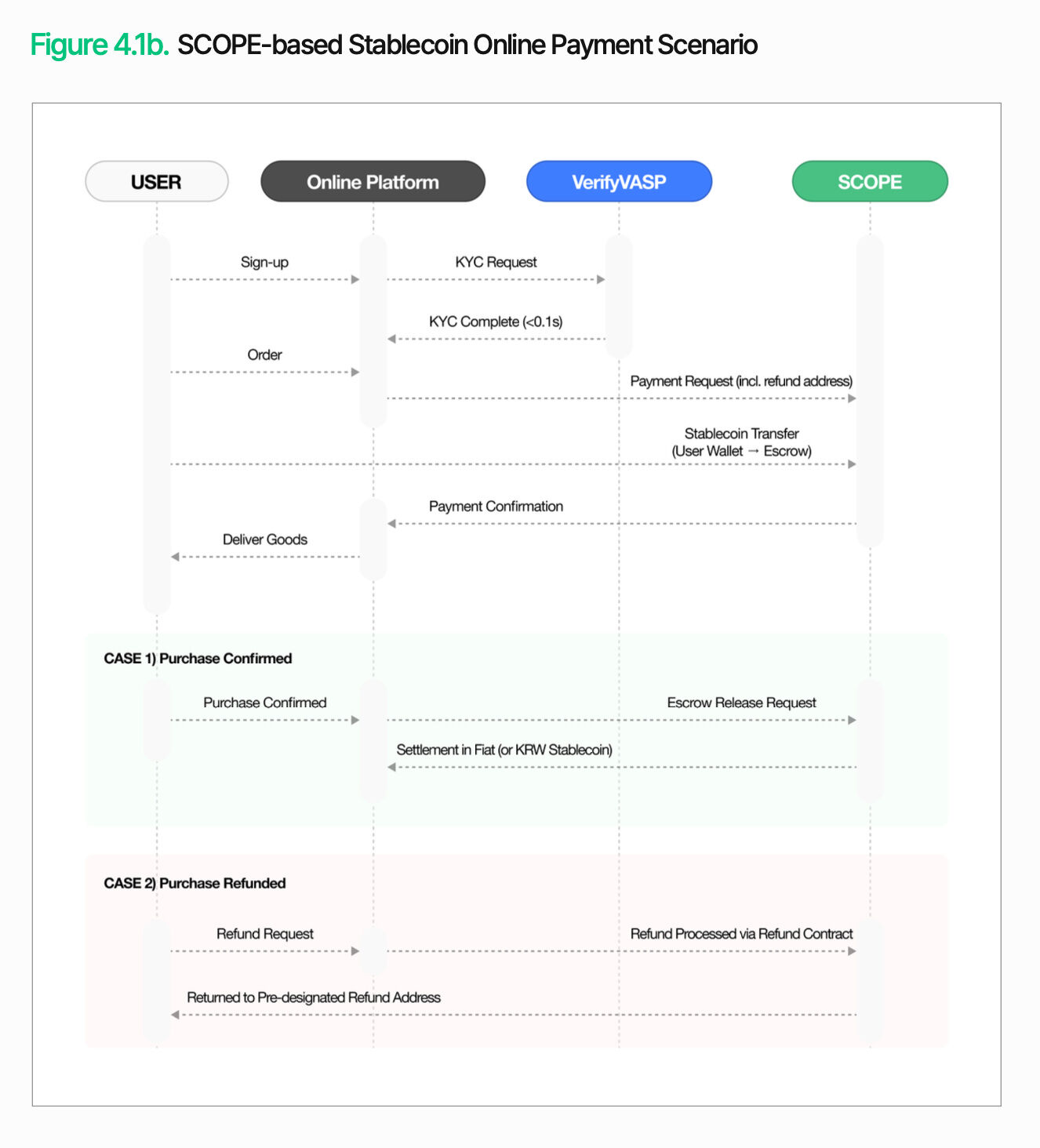

A estrutura do pagamento online é diferente. Como a expedição e possíveis reembolsos ocorrem entre o pedido e o liquidação, os fundos precisam ser mantidos temporariamente em custódia, em vez de serem transferidos imediatamente ao vendedor. Quando o usuário inicia o pagamento, o VerifyVASP realiza a verificação KYC, e os fundos são depositados na conta de custódia do SCOPE. Uma vez que as condições pré-definidas sejam atendidas (por exemplo, confirmação de expedição), o processo de liquidação é iniciado. Se um reembolso for necessário, os fundos serão devolvidos ao endereço de reembolso previamente especificado. Isso permite que pagamentos, liquidações e reembolsos sejam concluídos em um único processo, mesmo para transações online.

4.2 Plataforma de emissão de tokens de segurança

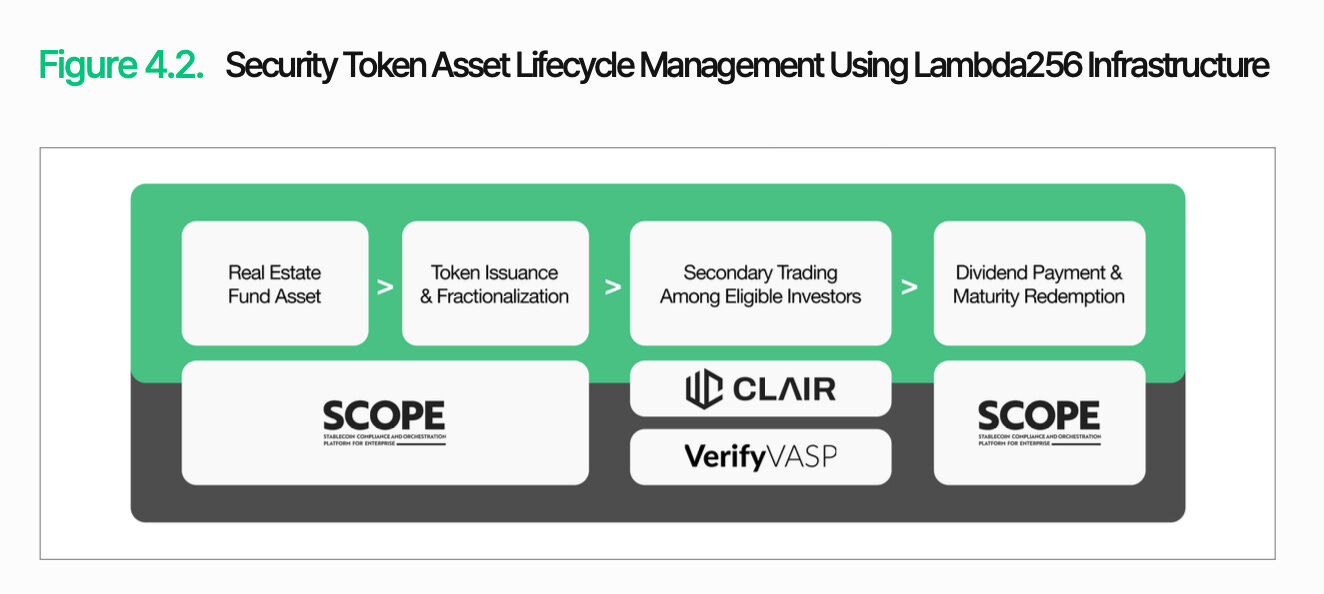

Suponha que uma empresa de valores mobiliários doméstica, Tiger Securities, tokenize um fundo de imóveis comerciais.

Com a progressiva melhoria do sistema regulatório para tokens de segurança, a construção de uma plataforma de emissão de tokens de segurança (STO) tornou-se uma prioridade prática para empresas de valores mobiliários. A Tiger Securities planeja tokenizar seu fundo imobiliário existente para atrair mais investidores minoritários. Na estrutura atual, o valor mínimo de investimento é elevado, o resgate é demorado e o processo de transferência de cotas entre investidores é complexo. A tokenização alterará essa situação, permitindo a emissão de tokens de menor valor nominal e a realização de negociações mais flexíveis.

O desafio central não está na emissão em si, mas na gestão após a emissão. Tokens de segurança são classificados como valores mobiliários, exigindo controle ao longo de todo o ciclo de vida sobre elegibilidade de detentores, condições de negociação e restrições de transferência. O SCOPE fornece a base para esse gerenciamento de ciclo de vida, integrando funcionalidades como emissão, gestão de oferta, resgate, destruição e restrições de transferência como módulos. Além disso, é possível configurar estratégias como restrições de investidores baseadas em lista branca e limitações de transferência durante períodos de bloqueio.

Para tornar essa arquitetura um serviço operacional, a integração de dados e a resposta regulatória também devem estar em vigor. O Nodit sincroniza em tempo real dados on-chain, como saldos de tokens, registros de dividendos e histórico de transações, com sistemas de títulos existentes. O CLAIR rastreia o fluxo de fundos e monitora transações anômalas. O VerifyVASP gerencia o KYC dos investidores e a autenticação da contraparte. Nas fases de dividendos e resgate, a funcionalidade de pagamentos em lote do SCOPE permite a distribuição eficiente de fundos aos investidores.

Essa arquitetura não se limita a um único produto. Seja o ativo tokenizado um título, capital privado ou commodities, a infraestrutura para emissão, gestão e conformidade regulatória é a mesma. A plataforma construída pela Tiger Securities não é um sistema único para um único produto, mas sim uma infraestrutura escalável capaz de suportar múltiplos tipos de tokens de segurança.

5. Conclusão

A transformação já começou. Hoje, a lacuna na infraestrutura de ativos digitais não está mais em se a tecnologia blockchain foi adotada, mas em se as transações baseadas em blockchain podem ser verdadeiramente integradas às operações e controles do sistema financeiro existente. Os desafios enfrentados pelas instituições financeiras podem ser resumidos em três aspectos: conformidade regulatória, compatibilidade tecnológica e confiabilidade operacional.

A Lambda256 oferece soluções unificadas de middleware financeiro para enfrentar esses desafios. O Nodit fornece dados de blockchain em formatos compatíveis com sistemas existentes. O SCOPE conecta a emissão, transferência e liquidação de ativos. O CLAIR e o VerifyVASP complementam o controle e a resposta regulatória por meio da análise de fluxo de transações e validação de contrapartes. A importância dessa arquitetura não está em listar as funcionalidades individuais, mas em permitir que instituições financeiras integrem gradualmente funcionalidades de ativos digitais em seus fluxos de trabalho existentes.

Este framework não é a solução final para a infraestrutura de ativos digitais. Com a rápida evolução da regulamentação e do mercado, a coordenação regulatória, a integração de sistemas e a confiabilidade operacional devem ser continuamente aprimoradas e validadas por meio de aplicações práticas. Mesmo assim, a colaboração com instituições como a Associação Coreana de Crédito e Finanças e a Korea Securities Depository indica que este método não é apenas teórico, mas sim uma proposta que está sendo examinada e testada em ambientes financeiros reais.

Em última análise, a lacuna na infraestrutura de ativos digitais não depende de quem adota primeiro novas tecnologias, mas de quem consegue projetá-las como estruturas operacionais dentro do sistema financeiro existente e realizar uma transição estável.