Título original: A oferta de hype da PURR não é o que você pensa

Autor do texto original: @ericonomic

Traduzido por: Peggy, BlockBeats

Nota editorial: Na discussão sobre o DAT PURR do HYPE, o mercado tende a focar apenas em uma pergunta: quantas "balas" ainda restam para comprar HYPE. Mas este artigo tenta mostrar que o ponto crucial não é o saldo restante, mas sim o mecanismo. Ao interpretar o formulário S-1 e a lógica de emissão do DAT, o autor revela um fato amplamente ignorado: na presença de um prêmio mNAV e de liquidez real, a emissão adicional ATM pode permitir que a "força de fogo" se expanda dinamicamente com o volume de negociação, em vez de ser consumida de forma linear.

Isso também redefine a motivação comportamental do PURR, onde a compra não é apenas um consumo de capital, mas pode estar mantendo o momento e ampliando a capacidade de financiamento futura. O artigo explica ainda por que a maioria dos DATs falha e como a HYPE evita armadilhas típicas em termos de propriedades do ativo e design estrutural.

O seguinte é o texto original:

A maioria das pessoas presta atenção ao PURR (anteriormente conhecido como Hyperliquid Strategies ou HSI) por apenas um motivo: ele é um dos DATs do HYPE (e o maior atualmente), acumulando HYPE continuamente.

Portanto, o modelo mental de todos era simples: "O PURR ainda tem milhões em caixa, pode continuar segurando ou impulsionar o preço."

Este modelo é útil. Mas também não é completo.

Porque, em segundo plano, existe um mecanismo que silenciosamente converte a "fúria residual" em munição quase infinita.

Assim que você compreender isso, nunca mais verá o PURR como uma "carteira com saldo". Você começará a vê-lo como outra coisa.

Antes de continuar, se você quiser entender melhor o PURR e sua relação com o HYPE, recomenda-se ver o meu anteriorAquela matéria, especialmente o ponto 3, em que discuti especificamente esta questão, alguns dos dados dos quais já estão um pouco desatualizados, mas voltaremos a este ponto mais adiante.

Como antes, todas as informações deste artigo vêm deArquivo S-1 oficialmente lançadoAlém disso, combinarei parte do conteúdo das entrevistas para fazer algumas suposições razoáveis no texto.

Então vamos direto ao ponto.

Além de "O PURR pode ainda ter mais de 100 milhões de dólares em fundos para comprar HYPE", o que mais você precisa saber?

O núcleo realmente tem apenas este ponto: o seu "fogo", talvez não seja apenas acima de 100 milhões de dólares; ele não está necessariamente limitado a um cofre de tamanho fixo; em vez disso, pode ser ampliado dinamicamente pelo mNAV e pela liquidez do mercado.

Para compreender isso, precisamos primeiro abordar o mecanismo básico do DAT.

Mecanismo básico do DAT

A Digital Asset Treasury (DAT) é uma empresa cujo objetivo principal é a acumulação contínua de ativos criptográficos. Suas fontes de capital geralmente são três principais:

Investidores que desejam obter exposição a ativos criptográficos com desconto oferecem dinheiro, e o DAT emite ações para eles como contrapartida, em vez de fornecer diretamente os ativos criptográficos;

DAT paga em dinheiro aos detentores de posições em ativos criptográficos que desejam "sair", mas o preço de negociação é normalmente inferior ao preço de mercado atual;

Emitir e vender novas ações (um ponto crucial).

A situação da PURR é um pouco mais complexa, pois é o resultado da fusão de várias empresas; mas para simplificar a discussão, pode-se assumir inicialmente que ela foi principalmente financiada por meio dessas duas formas: (1) e (2).

Precisa-se esclarecer um ponto: seu objetivo central, pelo menos teoricamente, deveria ser maximizar o retorno aos acionistas, e não "fazer a subida" de um ativo cripto.

Mas na realidade, a maioria dos DAT acabou seguindo o caminho antigo de "elevar o preço—vender", falhando no final quase como uma rug.

Esta é exatamente a hora em que o valor líquido patrimonial de mercado (mNAV) entra em ação. O mNAV é um indicador utilizado para determinar se as ações de uma empresa estão sendo negociadas com desconto ou com溢价.

Um exemplo simples: suponha que há uma DAT cujo ativo principal é o HYPE: detém 1 bilhão de dólares em valor equivalente de HYPE; não possui dívidas, nem caixa adicional; emitiu um total de 500.000 ações, cada uma com preço de 2.000 dólares.

Então seu cálculo mNAV é: (500.000 × 2.000) / 1.000.000.000 = 1

mNAV = 1 significa que o preço das ações da empresa está corretamente valorizado.

Se o preço da ação for mais alto, mNAV > 1, indica que a empresa está sendo negociada com prêmio;

Se o preço das ações for mais baixo, mNAV < 1, significa que está sendo negociado com desconto.

Agora, vamos voltar ao ponto (3) mencionado anteriormente, que é o mais crucial e ao mesmo tempo mais facilmente negligenciado no mecanismo DAT: onde e como o DAT emite novas ações. É exatamente aqui que a história começa a se bifurcar verdadeiramente.

Ponto de bifurcação: Como a DAT emite novas ações

Alguns DAT optam por aumentar seu capital acionário e vender ações com desconto por meio de negociação fora de bolsa (OTC) para compradores específicos, ao mesmo tempo em que estabelecem períodos de bloqueio mais curtos.

Isso tende a desencadear o clássico "ciclo do declínio": assim que o período de bloqueio termina, os compradores vendem em massa; o preço das ações cai; se quiserem continuar financiando, só podem oferecer descontos maiores; o mNAV cai ainda mais; e o ciclo se repete.

Outra categoria de DAT opta por emitir novas ações por meio de ATM quando o mNAV estiver com prêmio.

Emissão ATM (At-The-Market) refere-se a: a empresa emite e vende gradualmente novas ações no mercado aberto, ao mesmo tempo rigorosamente obedecendo às restrições de liquidez e volume.

O preço dessas novas ações ATM não é descontado na negociação OTC, mas sim fixado com base no preço de mercado (geralmente com base no PVM, preço médio ponderado pelo volume).

Existe uma diferença sutil, mas muito importante no mecanismo, que é especialmente crucial na prática.

Como a emissão de ATM se refere ao VWAP, e não ao último preço negociado, em uma tendência de forte alta, o preço corrente tende frequentemente a ser temporariamente superior ao VWAP. Nesse momento, as ações podem ser absorvidas pelo mercado a um nível ligeiramente inferior ao preço corrente, sem oferecer nenhum desconto explícito ou cláusulas especiais.

Por exemplo: se o PURR subir rapidamente em um dia de 10 dólares para 12 dólares, enquanto o VWAP ainda estiver em 10,80 dólares, as ações novas da ATM estão sendo realmente vendidas a cerca de 10% abaixo do preço de mercado. Apesar disso, segundo as regras, elas ainda são consideradas como sendo emitidas "a preço de mercado".

Conforme o volume de negociação em níveis de preço mais altos aumenta, o VWAP se desloca naturalmente para cima e alcança o preço atual.

Não surpreendentemente, o PURR escolheu o segundo caminho. Foi exatamente aqui que as coisas começaram a ficar realmente interessantes.

A próxima pergunta é: quando e quantas ações ordinárias a PURR pode emitir?

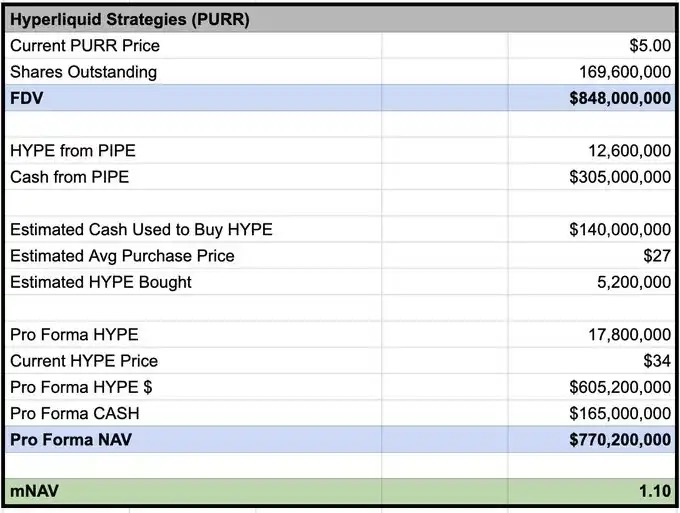

De acordo com parte do conteúdo da entrevista, David Schamis (@dschamis) mencionou que, quando o preço de negociação do PURR estiver acima de 1 vez o mNAV, eles considerarão a ativação da oferta adicional sob ATM.

E segundo cálculos do @Keisan_crypto, o mNAV atual do PURR é de cerca de 1,10, o que significa que eles já estão aptos a emitir novas ações, caso desejem, agora mesmo.

Mas a pergunta é. Quantos realmente podemos enviar? A maioria das pessoas para por aqui. E a verdadeira vantagem é exatamente a partir daqui que começa.

Mecanismo S-1 que a maioria das pessoas não entendeu

De acordo com a divulgação do Formulário S-1, como intermediário que atua na venda de ações no mercado, a participação de acionista beneficiário da Chardan está limitada a 4,99%. Com base no preço atual, isso significa que ela pode possuir temporariamente no máximo cerca de 50 milhões de dólares em ações da PURR.

Mas isso não significa que eles não possam emitir ações novas por um valor máximo de 50 milhões de dólares.

O que isso realmente significa é: em qualquer momento, o Chardan não pode "acumular" mais ações do que esse tamanho. Enquanto as ações continuarem sendo vendidas no mercado e a distribuição for concluída, mais ações podem continuar sendo emitidas.

Além disso, na prática, a Chardan também está sujeita a regras de negociação e limites de manipulação de mercado. Normalmente, isso limita a proporção diária de negociação de emissões ATM a cerca de 20% do volume de negociação diária.

Tomando como exemplo o último dia útil: o volume de negociação de PURR naquele dia foi de cerca de 7 milhões de ações (cerca de 42 milhões de dólares); com esse ritmo, a Chardan pode vender diariamente ações no valor de aproximadamente 8,4 milhões de dólares por meio do ATM.

Conclusão principal (The punchline)

Em outras palavras: se o volume mantiver o nível atual, o PURR pode adicionar cerca de 8 milhões de dólares em "fogo" por dia para comprar HYPE.

Reiterando, isso não significa que eles comprarão sem pensar, comprando no topo; mas a estrutura de incentivo aqui é totalmente diferente da de PIPE.

Financiamento PIPE: os fundos chegam de uma só vez, sem urgência, podendo-se ficar com o dinheiro esperando por uma oferta de venda.

Emissão adicional de ATM: a estrutura de incentivos mudará.

Se a capacidade de emissão se expandir com o volume e o momentum, e se um volume mais alto de PURR puder continuar a abrir a janela ATM, então manter uma forte momentum de HYPE pode, na verdade, ampliar a capacidade futura de emissão e captação de recursos.

Nesta estrutura, comprar ativamente durante o processo de alta não é mais irracional. Pode ser um meio para manter a liquidez, elevar o volume de negociação e maximizar, na dimensão do tempo, o montante de fundos que a ATM pode arrecadar.

Isso não é "encerrar ordens com os olhos fechados". O que isso significa é: sob condições específicas, absorver rapidamente ordens de venda, e até mesmo aumentar a posição aproveitando a tendência, por si só é uma escolha racional estratégica.

Esta é exatamente a parte que a maioria das pessoas ignora.

Eles modelaram o PURR como um comprador cujo saldo está constantemente diminuindo; no entanto, se o ATM estiver ativo (prêmio mNAV) e a liquidez realmente existir, a verdadeira restrição deixará de ser: "Quanto dinheiro ainda resta?" e passará a ser: "Quantos de liquidez você pode injetar continuamente no mercado, mantendo o momentum e a atividade de negociação, sem se tornar 'todo o mercado'?"

Se quase todas as DATs falharam, por que desta vez pode ser diferente?

Porque a maioria das falhas de DATs resulta de problemas estruturais e escolhas ruins de ativos, e não porque "a ideia de DAT em si mesma é necessariamente errada".

Eles falham, normalmente porque:

1. Mecanismo de lançamento ruim

Desconto OTC + período curto de desbloqueio, essencialmente está criando seus próprios "vendedores forçados";

2. Os ativos subjacentes carecem de capacidade de sustentação própria.

Se um ativo não tiver (ou tiver praticamente nenhum) retorno endógeno, deverá depender do aumento de preços para manter o ciclo; assim que os preços paralisarem, a narrativa colapsa imediatamente;

3. Narrativa de oferta inflacionária

Se o ativo subjacente é inflacionário (ou tem altas emissões), equivale a lutar contra ventos contrários institucionais;

4. Percepção catastrófica no nível dos acionistas

Emitir ações adicionais quando o mNAV < 1 é um ato de autodestruição: diluição forte, destruição do sentimento e piora a próxima rodada de financiamento.

O HYPE evita a maioria dos caminhos acima mencionados para o fracasso: a receita do protocolo eventualmente se traduz em demanda e captura de valor pelo HYPE; com uso contínuo, a oferta é deflacionária, e não inflacionária estrutural; não existem grandes posições ainda sendo desbloqueadas ou VCs.

Esta combinação é crucial. Porque determina se esta é uma história que "só pode ser verdadeira com numba go up", ou uma estrutura que "pode continuar operando mesmo com oscilações no mercado, desde que a base fundamental não esteja ruim".

Claro, ainda existem caminhos para o fracasso: o mNAV é comprimido, o volume se esgota, os ATM são suspensos, ou a narrativa HYPE enfraquece. Mas, estruturalmente, a HYPE é um dos poucos ativos nos quais o ciclo DAT não é naturalmente uma "máquina de esquemas".

Eu também estive aqui "Curva Média" antes

Finalmente, algumas pessoas achariam que: o PURR é um investimento ruim por causa da emissão contínua de ações, e emissões adicionais suprimem o preço das ações.

Eu também pensava assim com frequência (típico midcurve). Mas lembre-se: quando a finança tradicional entender realmente como essa "estrutura de barra de halteres" funciona, as coisas podem se tornar muito exageradas.

Casos históricos:

MSTR: 3,3× mNAV

Metaplaneta: 8,3×

BMNR: 5,6×

E esses alvos, sendo honesto, não são muito bons. Imagine o que um "bom" seria capaz de fazer.

Ligue a impressora de dinheiro, Bobby.

Hyperliquid.