O preço da Ethena [ENA] agora parece estar se alinhando com seu desempenho financeiro enfraquecido. Nas últimas 24 horas, o ativo registrou uma queda de dois dígitos, caindo para $0,089 no momento da publicação.

Embora os números reflitam pressão crescente, uma avaliação mais ampla das condições de mercado é necessária para determinar se esta queda marca o início de uma correção mais profunda ou um ajuste temporário.

O impulso da Ethena enfraquece em métricas-chave

Os dados on-chain mostram que ENA subperformou em múltiplas frentes desde o início do Q1 de 2026, especialmente em comparação com seu desempenho nos dois trimestres anteriores.

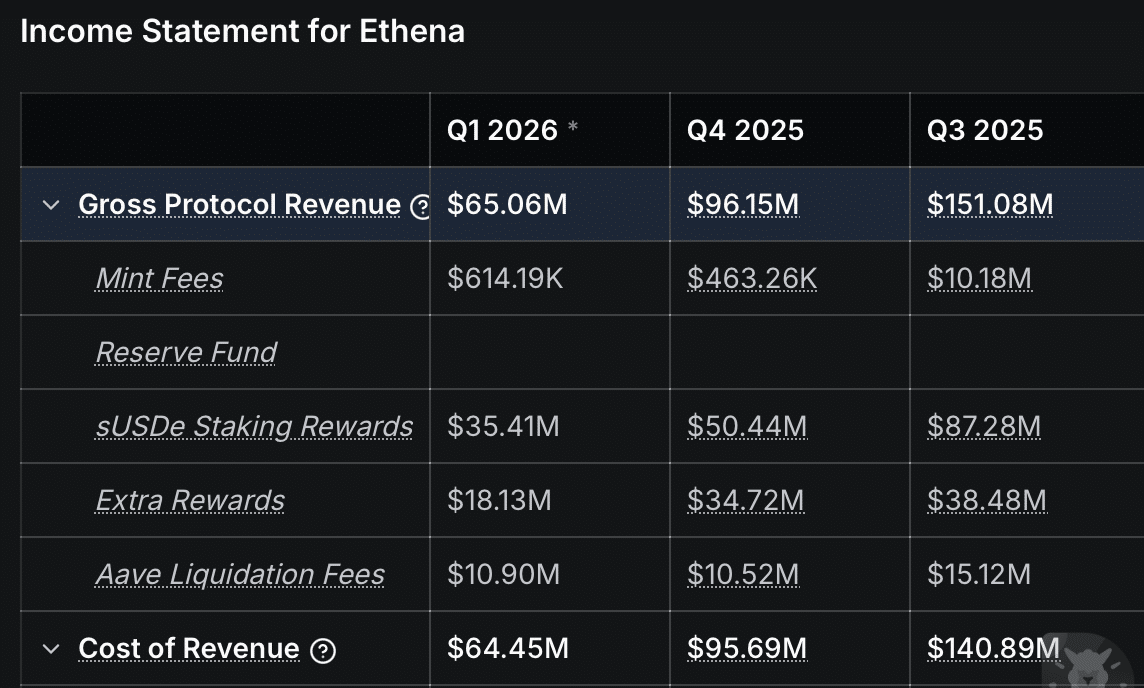

Uma área-chave de preocupação é a eficiência da receita. A Receita Bruta do Protocolo caiu para US$ 65,06 milhões, de US$ 96,15 milhões no Q4 de 2025, representando uma redução de 32%. A queda torna-se ainda mais acentuada quando comparada ao Q3 de 2025.

Essa contração aponta para atividade de cunhagem mais fraca e recompensas de staking reduzidas, ambas sugerindo participação decrescente na cadeia.

Em um mercado que permaneceu relativamente estável em comparação com o ciclo de outubro a dezembro de 2025, esse subdesempenho levanta preocupações sobre a redução da demanda dos usuários, e não sobre pressões externas.

As condições de liquidez reforçam essa tendência. O Valor Total Trancado (TVL), um indicador central da saúde do protocolo e do compromisso dos usuários, continua a declinar steady.

Desde o início de março de 2026, o TVL caiu aproximadamente $130 milhões, levando-o a cerca de $6,66 bilhões no momento da escrita. Nas últimas 24 horas apenas, cerca de $16 milhões foram desbloqueados, sinalizando saída contínua de capital do protocolo.

O lucro sozinho pode sustentar o interesse do usuário?

Apesar da desaceleração geral, a Ethena registrou leve melhora na rentabilidade bruta.

No Q1 de 2026, o protocolo gerou um lucro bruto de $614.190, em comparação com $463.200 no Q4 de 2025. Embora isso reflita um aumento marginal, ele faz pouco para compensar a queda acentuada em relação aos níveis anteriores de desempenho.

Para contexto, o Q3 de 2025 registrou um lucro bruto de US$ 10,18 milhões, aproximadamente 16,5 vezes maior que os valores atuais. Essa lacuna destaca uma diminuição estrutural no potencial de ganhos, mesmo quando a rentabilidade de curto prazo mostra leve melhora.

A implicação é clara: um crescimento modesto nos lucros sozinho pode não ser suficiente para reter usuários, especialmente em um ambiente DeFi competitivo onde o capital gira rapidamente em direção a oportunidades de maior rendimento.

Os dados de atividade dos usuários sustentam essa visão. De acordo com Artemis, os Usuários Ativos Diários caíram para cerca de 1.200, o nível mais baixo registrado desde dezembro.

As ofertas de demanda spot oferecem um sinal contrário

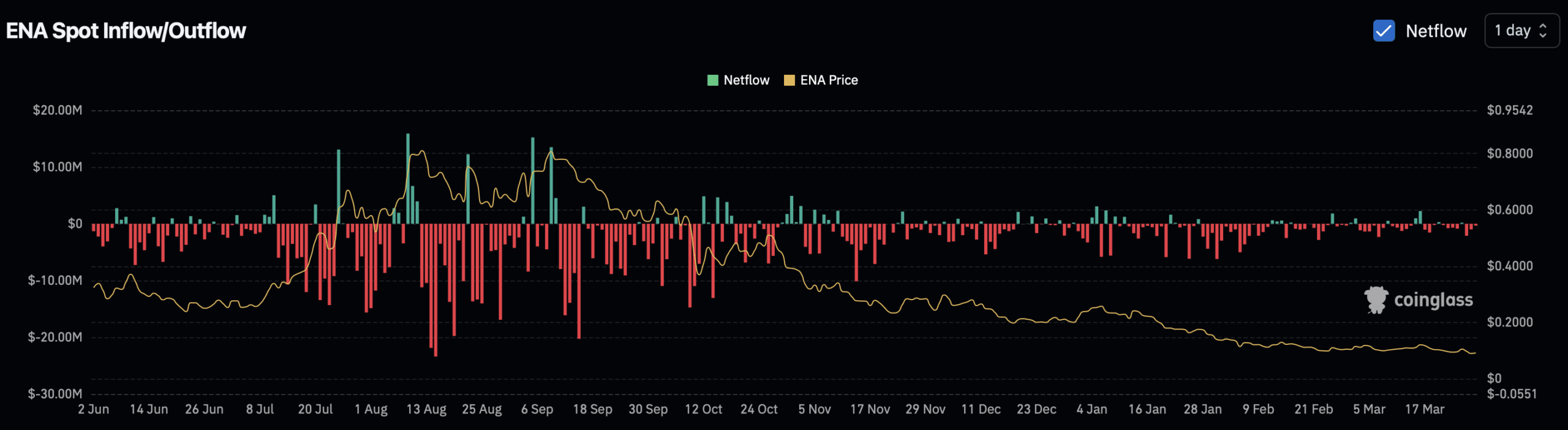

Apesar da fraqueza nos fundamentos e da liquidez em declínio, a atividade no mercado à vista apresenta uma imagem mais resiliente. Os dados de fluxo líquido da exchange indicam que a pressão de compra aumentou recentemente. Nas últimas 24 horas, os ingressos líquidos nas posições à vista atingiram aproximadamente US$ 303.000.

Mais notavelmente, este não é um evento isolado. Nos últimos três dias, as compras acumuladas subiram para cerca de US$ 3,41 milhões, sugerindo acumulação consistente.

Uma demanda tão sustentada indica que os investidores continuam a absorver a pressão de venda, mesmo enquanto o capital sai da camada de protocolo.

Se essa tendência de acumulação se mantiver, ela poderá limitar mais quedas e apoiar a estabilização dos preços. No entanto, sem uma recuperação nos fundamentos principais, especialmente na atividade dos usuários e na geração de receita, qualquer alta pode permanecer restrita dentro de uma faixa estreita.

Resumo Final

- O desempenho do protocolo da Ethena piorou no Q1 de 2026, mesmo quando as condições de mercado mais amplas permaneceram relativamente estáveis.

- Os investidores de spot continuam a acumular, apesar da saída crescente de liquidez e da TVL em declínio.