Original | Odaily Planet Daily (@OdailyChina)

Author | DingDang (@XiaMiPP)

Na cadeia de valor das stablecoins, Circle e Stripe já foram uma dupla com divisão de funções muito clara.

Circle é responsável por mapear dólares do mundo real para a cadeia, cunhando a stablecoin USDC; a Stripe, por meio de sua rede de pagamentos global pela internet, permite que esses dólares digitais fluam em cenários comerciais reais. Um é responsável por produzir o dinheiro, o outro por fazer o dinheiro fluir. Essa aliança tem sido praticamente naturalmente complementar nos últimos anos.

Mas os dois eventos recentes, vistos juntos, transmitem uma sensação sutil: essas duas empresas parecem estar se movendo lentamente em direção ao mesmo lugar.

Em 11 de fevereiro, a Stripe anunciou o lançamento da funcionalidade de pagamento x402 no Base. Essa funcionalidade permite que desenvolvedores cobrem diretamente agentes de IA usando USDC, transformando a criptomoeda estável de meramente uma unidade de conta em exchanges para um meio de pagamento entre máquinas na onda de Agentes de IA.

Na mesma semana, a Bridge, empresa de infraestrutura de stablecoin da Stripe, recebeu aprovação preliminar da Office of the Comptroller of the Currency (OCC) para uma licença de banco fiduciário. Isso significa que a Bridge poderá, como instituição financeira regulamentada, iniciar operações relacionadas à emissão, custódia e gestão de reservas de stablecoins.

Enquanto isso, a Stripe está construindo novos cenários de pagamento com USDC; por outro lado, está desenvolvendo sua própria infraestrutura financeira de stablecoin.

Cadeia de suprimentos de stablecoins da era passada

Se você dividir o mundo das stablecoins, a cadeia de valor na realidade não é complicada.

A camada mais inferior é a camada de emissão. Instituições como a Circle são responsáveis por mapear reservas de dólares do mundo real para a cadeia, cunhando stablecoins como o USDC. Acima disso está a camada de liquidação, assumida pelas redes blockchain para registrar e liquidar transações. Continuando para cima, temos a camada de pagamento. Infraestruturas de pagamento na internet, como a Stripe, incorporam stablecoins em transações comerciais reais, permitindo que os fundos na cadeia entrem em cenários como comércio eletrônico, SaaS ou comércio transfronteiriço. Na camada mais superior está a camada de aplicação, onde ocorrem diversas atividades financeiras específicas, desde DeFi até pagamentos por AI Agents.

Quando as stablecoins eram apenas ferramentas do mercado de criptomoedas, os participantes dessa cadeia de valor sempre atuaram em suas funções específicas: os emissores responsáveis por “cunhar moedas”, as plataformas de pagamento responsáveis por “receber pagamentos”, a blockchain responsável pelo liquidação e os desenvolvedores focados em cenários de uso.

Em 2014, a Stripe tornou-se uma das primeiras processadoras de pagamento principais a aceitar pagamentos em Bitcoin. No entanto, devido à alta volatilidade do preço do bitcoin, tempos de confirmação de transação prolongados e taxas imprevisíveis, esse esforço foi infelizmente encerrado em 2018. O bitcoin se mostrou mais como um ativo especulativo do que como uma moeda adequada para pagamentos na internet.

O surgimento das stablecoins preencheu exatamente essa lacuna. A estabilidade de preço, a programabilidade e a capacidade de liquidação em cadeia do USDC o tornam mais próximo da “moeda nativa da internet” idealizada pela Stripe. Em 2022, a Stripe retornou ao espaço cripto e escolheu suportar pagamentos em USDC. Este passo não apenas reintroduziu as stablecoins ao sistema de pagamentos mainstream, mas também impulsionou objetivamente o crescimento rápido da circulação do USDC, cuja capitalização de mercado em circulação chegou a ultrapassar 55 bilhões de dólares.

Nesta parceria colaborativa, a Circle fornece o dólar digital estável, a Stripe fornece a rede de pagamentos global, e ambas impulsionam juntas o USDC a evoluir de uma ferramenta de negociação criptográfica para um mercado de quase US$ 70 bilhões.

Os dados on-chain também confirmam o efeito de escala trazido por essa colaboração. De acordo com os dados da Artemis, o volume de transações on-chain de USDC em janeiro superou 8,4 trilhões, enquanto o volume total de transações on-chain do mercado de stablecoins foi de 10 trilhões. Ou seja, em termos de número de transações, o USDC representa 84% da participação total do mercado.

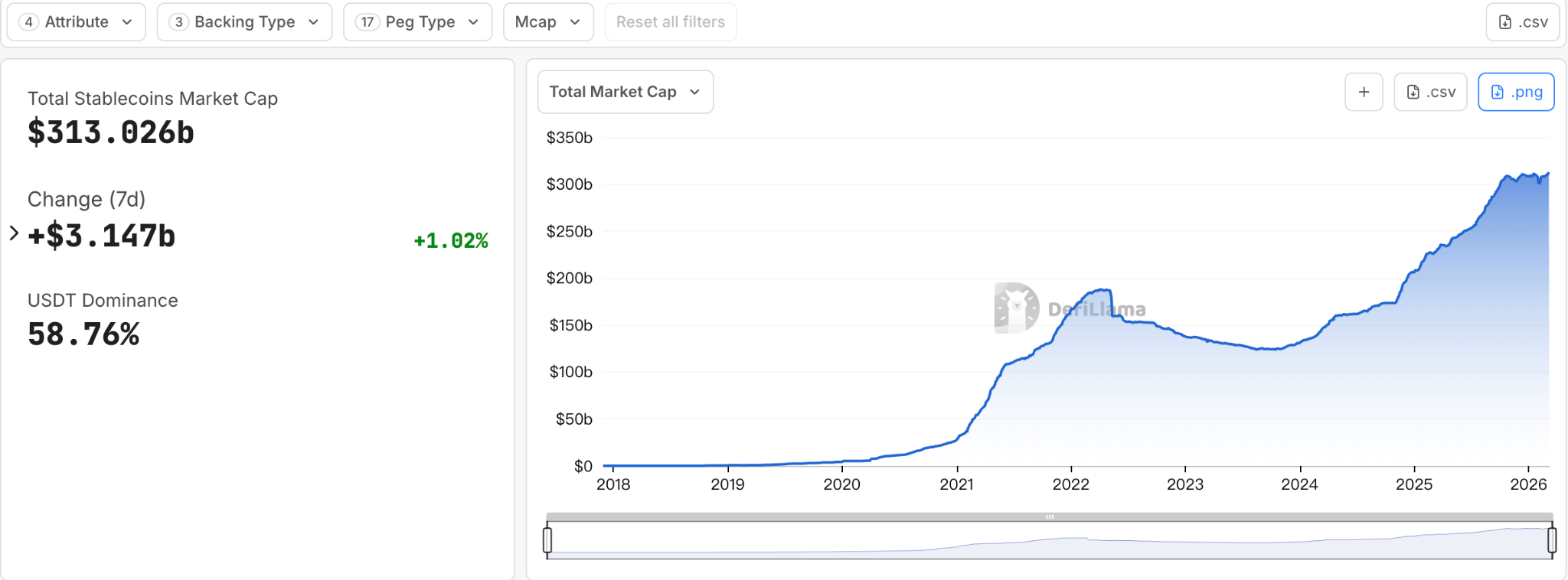

Ao mesmo tempo, o ambiente regulatório externo também passou por mudanças significativas. Com a implementação oficial do projeto de lei GENIUS, os stablecoins — anteriormente um experimento financeiro operando na zona cinza regulatória — estão sendo gradualmente integrados ao sistema financeiro legal. Atualmente, o mercado de stablecoins já ultrapassou 300 bilhões de dólares. No futuro, o volume desse mercado pode se tornar uma rede financeira de trilhões de dólares.

As stablecoins deixaram de ser apenas ferramentas internas do mercado de criptomoedas e passaram a ser vistas como parte da infraestrutura financeira da próxima geração. Quando um mercado evolui de uma ferramenta de criptomoeda para infraestrutura financeira, a lógica industrial geralmente também muda.

Quando as stablecoins se tornam infraestrutura

Em qualquer sistema financeiro, o lucro verdadeiramente estável geralmente não vem de um único elo, mas do controle dos pontos-chave. Quem conseguir controlar os canais de fluxo de capital poderá definir as regras.

Se as stablecoins forem apenas ativos subjacentes, enquanto as portas de pagamento, ferramentas para desenvolvedores e cenários comerciais forem totalmente controladas por outras plataformas, então o lucro que o emissor finalmente poderá obter será realmente muito limitado. Em contrapartida, se o controle for sobre a rede de pagamento ou o sistema de liquidação, será possível gerar valor continuamente em cada etapa do fluxo de fundos.

Portanto, à medida que as stablecoins começam a evoluir de um ativo criptográfico para infraestrutura financeira, surge uma tendência quase inevitável: os papéis industriais anteriormente dispersos em diferentes níveis passam a tentar se estender para montante e jusante, incorporando mais etapas em seus próprios sistemas.

Na história financeira, esse processo não é desconhecido. Desde o sistema bancário até as redes de cartões de crédito e plataformas de pagamento na internet, os sistemas financeiros maduros geralmente passam por estágios semelhantes — da dispersão de papéis para a integração estrutural.

Hoje, essa onda de integração da indústria também começou a atingir o mundo das stablecoins.

Se a cadeia de valor dos stablecoins for vista como uma estrutura vertical, nos últimos anos, Circle e Stripe ocuparam extremidades opostas dessa cadeia. Agora, ambas estão se movendo em direção ao centro.

Circle: Não quer ser apenas uma “máquina de imprimir dinheiro”

Na cadeia de ecossistemas, a eficiência e a frequência de uso do USDC já não podem ser ignoradas. No mais recente relatório de fluxo de stablecoins, a velocidade de circulação do USDC é quase cinco vezes a do USDT.

No entanto, depender apenas da emissão de stablecoins não é, por si só, um modelo de negócios particularmente criativo.

As principais fontes de receita dos emissores de stablecoins podem ser divididas em duas partes: uma é o rendimento de juros gerado pelos ativos de reserva, e a outra são as taxas associadas ao processo de emissão e resgate das stablecoins. No entanto, à medida que o volume das stablecoins continua a crescer, esses rendimentos geralmente precisam ser compartilhados com parceiros do ecossistema. Por exemplo, como um dos principais canais de distribuição do USDC, a Coinbase recebe anualmente cerca de 1 bilhão de dólares em participação nos lucros do sistema USDC. Isso significa que, mesmo que o emissor desempenhe o papel mais central do sistema de stablecoins — a cunhagem — seu espaço real de receita disponível ainda é limitado pela estrutura do ecossistema.

Isso também explica por que, nos últimos dois anos, a estratégia da Circle começou a se estender claramente para a camada de aplicativos: ela não se contenta mais apenas em emitir stablecoins, mas busca construir uma rede completa de pagamentos com stablecoins.

Com base nas informações públicas atuais, o Circle tem uma estratégia de implementação em três etapas principais.

Primeiro passo: Arc, uma blockchain L1 projetada para empresas, atua como camada de coordenação no nível de aplicativos, ajudando desenvolvedores a construir aplicações de pagamento, liquidação e outras. A Arc lançou sua rede de teste em outubro de 2025, atraindo mais de 100 empresas e processando mais de 166 milhões de transações; a rede principal está programada para ser lançada até o final de 2026.

Passo dois: centralize o USDC, resolvendo a fragmentação de liquidez por meio do protocolo de transferência entre cadeias (CCTP) e ferramentas de gateway. Na camada de aplicação, ajude as empresas a unificar o USDC de múltiplas cadeias para o Arc e o CPN, permitindo distribuição e construção de aplicações sem interrupções.

Terceiro passo, também o produto de camada de aplicação central da Circle, o CPN (Circle Payments Network). Lançado em maio de 2025, é uma rede de coordenação de pagamentos de “padrão aberto”, projetada especificamente para pagamentos programáveis, regulamentados e auditáveis. Até o momento, 55 instituições financeiras já se registraram, e outras 74 estão em processo de avaliação de elegibilidade.

Este layout permite que a Circle construa gradualmente uma infraestrutura de aplicações completa capaz de suportar o fluxo de capital, saindo do papel de simples emisora de stablecoin.

Stripe: "Caixa" também quer dominar a órbita

Stripe está na outra extremidade do sistema de stablecoins. Como uma das infraestruturas de pagamento digital mais importantes do mundo, a Stripe possui um acesso massivo a comerciantes. Em 2025, o volume total de processamento de pagamentos na plataforma Stripe atingiu US$ 1,9 trilhão, um aumento de 34% em relação ao ano anterior, equivalente a cerca de 1,6% do PIB global. A infraestrutura da Stripe serve como base para os sistemas de pagamento de inúmeros comerciantes online, desde Shopify até Amazon. Em certo sentido, a Stripe não produz moeda, mas controla o acesso ao fluxo monetário.

Mas se, no futuro, emissores de stablecoins e redes blockchain controlarem conjuntamente a camada de liquidação, as plataformas de pagamento podem ser reduzidas a meros provedores de tecnologia.

É por isso que a Stripe começou, nos últimos anos, a se posicionar sistematicamente ao longo da cadeia de valor, para cima e para baixo.

Em fevereiro de 2025, a Stripe concluiu a aquisição da plataforma de infraestrutura de stablecoin Bridge por 1,1 bilhão de dólares. Finalmente, em 12 de fevereiro deste ano, a Bridge recebeu aprovação condicional da OCC, o passo mais crucial para a Stripe na construção de infraestrutura.

Ao mesmo tempo, a Stripe também colaborou com a Paradigm para incubara a cadeia L1 Tempo, com o objetivo de construir uma cadeia de liquidação dedicada ao financiamento digital. A rede de teste pública foi lançada em dezembro de 2025, e a rede principal está planejada para ser lançada dentro de 2026.

Além disso, a Stripe também adquiriu em 2025 a empresa de infraestrutura de carteira Privy, oferecendo aos usuários sistemas integrados de carteira e identidade, reduzindo assim a barreira de entrada para o sistema financeiro on-chain.

Ao analisar essas ações em conjunto, percebe-se uma tendência muito clara: a Stripe está se estendendo desde a entrada de pagamentos até os fundamentos subjacentes das stablecoins.

Duas empresas se encontram no meio da cadeia de suprimentos

Circle está se expandindo da camada de emissão para a camada de aplicação, enquanto a Stripe está se aprofundando da camada de pagamento para a infraestrutura. Quando ambas as trajetórias se movem simultaneamente em direção ao centro da cadeia de valor, as fronteiras anteriormente claras também começam a se sobrepor inevitavelmente.

Num contexto em que a estrutura da indústria de stablecoins está sendo reestruturada, é mais um lembrete: a competição entre stablecoins já não se trata mais apenas de “quem emite mais tokens”. A questão verdadeiramente importante no futuro pode ser — quem controla as trajetórias de fluxo das stablecoins.

À medida que a emissão, liquidação, pagamento e aplicação são gradualmente reintegrados, a competição no mundo das stablecoins passará da "escala de ativos" para a "rede financeira". E nessa nova pista, Circle e Stripe, antigos parceiros altamente complementares, já começaram a se encontrar no meio da cadeia de valor.

A história das stablecoins está se transformando de um experimento da indústria cripto em uma reconstrução da rede financeira.

Leitura recomendada

<Atrás da forte recuperação das ações da Circle: IA, mercado preditivo e adoção institucional