Uma poderosa força está se reunindo, pronta para remodelar a indústria de serviços financeiros em 2026. Bancos emergentes estão abrindo capital e solicitando licenças bancárias completas. Empresas nativas de criptomoedas estão colaborando ou competindo com os maiores bancos globais. Agentes de inteligência artificial começam a transferir fundos de forma autônoma. Esses desenvolvimentos indicam mudanças na forma como os serviços financeiros são estruturados e na posse das relações com os clientes.

Previsão 1: Bancos emergentes entrando em novos mercados roubarão depósitos dos consumidores dos bancos tradicionais

Os novos bancos não são mais startups perseguindo bancos tradicionais. Um novo tipo de instituição digital prioritária está se expandindo globalmente, abrindo capital e solicitando licenças bancárias completas para competir diretamente com bancos tradicionais nas principais relações bancárias de consumo.

O desenvolvimento do mercado de IPOs reflete a crescente confiança na maturidade comercial dos novos bancos. O Chime completou uma oferta pública inicial (IPO) de US$ 864 milhões em junho de 2025, estabelecendo um recorde histórico para IPOs de bancos novos nos EUA. O PicPay foi listado na Nasdaq em janeiro. O maior banco emergente em valor de mercado, o Nubank, recebeu aprovação condicional para uma licença bancária nos Estados Unidos em janeiro. A empresa optou por solicitar uma licença completa por conta própria, em vez de trabalhar com um banco patrocinador, e transferiu um de seus cofundadores para os EUA em tempo integral para liderar a nova subsidiária.

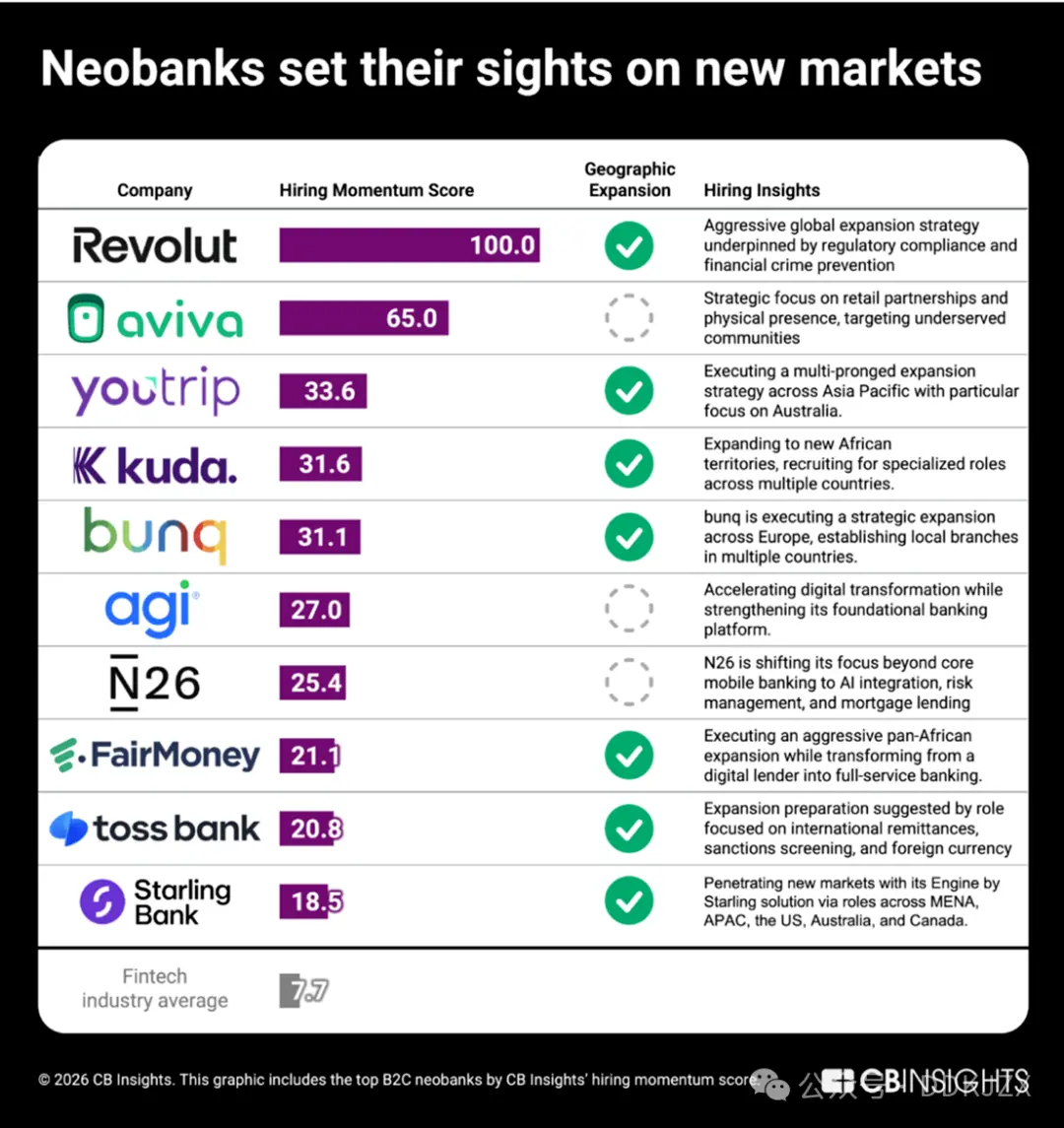

No setor privado, o índice de impulso de recrutamento da CB Insights revela quais bancos B2C emergentes estão se expandindo de forma mais agressiva.

A Revolut lidera com uma pontuação de 100 no índice de impulso de recrutamento. A empresa arrecadou US$ 2 bilhões em novembro, alcançando uma avaliação de US$ 75 bilhões, tornando-se o banco emergente privado mais valioso da história. Uma parte significativa desse capital será usada para expansão no mercado dos EUA. Sua estratégia de recrutamento reflete um plano sistemático de entrada no mercado, com contratações de líderes sêniores de regulamentação e conformidade em mais de 20 países simultaneamente. Outras empresas incluem:

-

YouTrip (33,6), que está se expandindo agressivamente na região Ásia-Pacífico, com foco especial no mercado australiano.

-

Kuda (31,6), que se concentra no mercado nigeriano e está contratando em várias regiões da África.

-

Toss Bank (20,8), que está contratando posições relacionadas a remessas internacionais e câmbio, sinalizando expansão transfronteiriça a partir da Coreia.

Mesmo os bancos emergentes que atualmente não estão expandindo geograficamente estão mudando seus modelos: FairMoney (21,1) está transformando-se de uma instituição digital de empréstimos para um banco pan-africano completo, enquanto N26 (25,4) está integrando inteligência artificial, hipotecas e gestão de riscos para aprofundar sua competitividade nos mercados europeus existentes.

À medida que esta geração de bancos emergentes entra em novos mercados com uma linha de serviços cada vez mais abrangente, os depósitos dos consumidores em bancos de todos os tamanhos enfrentam uma nova classe de competidores.

Previsão 2: A guerra bancária do "Compre agora, pague depois"

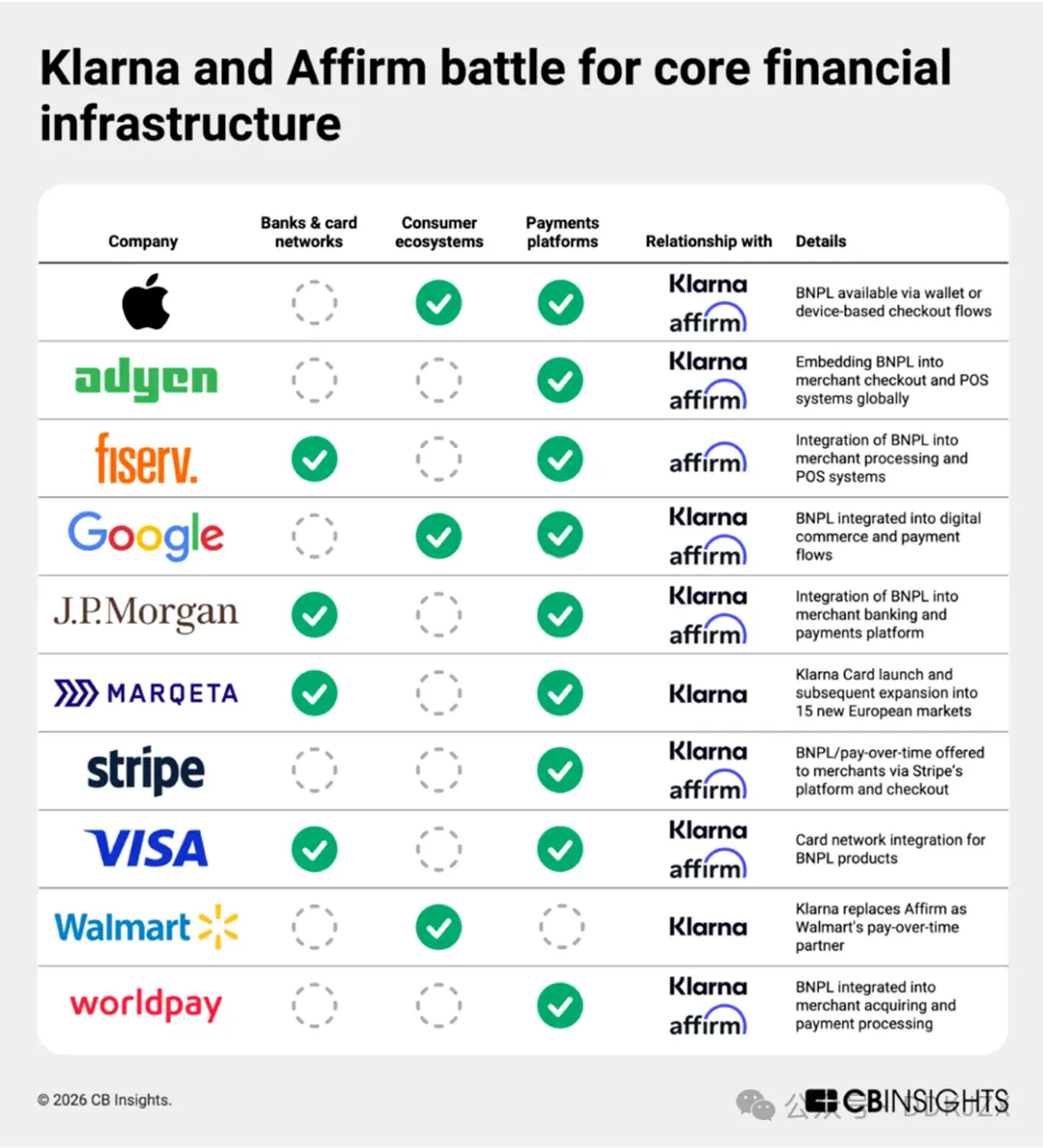

O modelo "Compre agora, pague depois" (BNPL) já não é apenas uma funcionalidade no momento do checkout. Klarna (prevista para ser a maior IPO fintech de 2025) e Affirm (com um valor de mercado mais alto e expandindo agressivamente na Europa) estão construindo serviços bancários completos para consumidores. Os dados de relacionamento comercial da CB Insights mostram que essas empresas estão utilizando infraestruturas sobrepostas para atingir seus objetivos. Ambas estão entre as empresas de pagamentos mais ativas, com 27 parceiros em comum — incluindo Apple, Adyen, Google e JPMorgan — integrando BNPL em fluxos de checkout baseados em dispositivos, comércio digital, serviços bancários para comerciantes e processamento de pagamentos.

Medidas recentes aprofundaram ainda mais essa infraestrutura. A colaboração da Affirm com a Fiserv e a expansão da Klarna no setor de cartões de crédito por meio da Marqeta integrou os serviços BNPL a cartões de débito, serviços bancários e pagamentos cotidianos, ampliando sua aplicação além dos empréstimos parcelados no momento do checkout. Klarna possui licenças na UE e no Reino Unido e anunciou em junho, por meio de uma parceria com a Visa, o lançamento piloto de serviços com cartões de débito nos EUA. Enquanto isso, a Affirm planeja expandir além de suas contas de poupança existentes (detidas pelo Cross River Bank) e já solicitou uma aplicação ao Federal Deposit Insurance Corporation (FDIC) em janeiro.

Nossos dados de recrutamento mostram que a Affirm está contratando líderes focados em análise para evoluir seu programa de cartões de débito em parceria com bancos. A Klarna estabeleceu posições especializadas para fortalecer sua capacidade de detecção de fraudes e gestão de riscos, com foco particular na conformidade regulatória no mercado do Reino Unido.

À medida que a inteligência artificial remodela a forma como os consumidores fazem compras, o modelo puro de BNPL pode perder momentum, e o próximo estágio para ambas as empresas será o desenvolvimento de serviços bancários completos para consumidores.

Previsão 3: Robinhood se tornará um superaplicativo financeiro

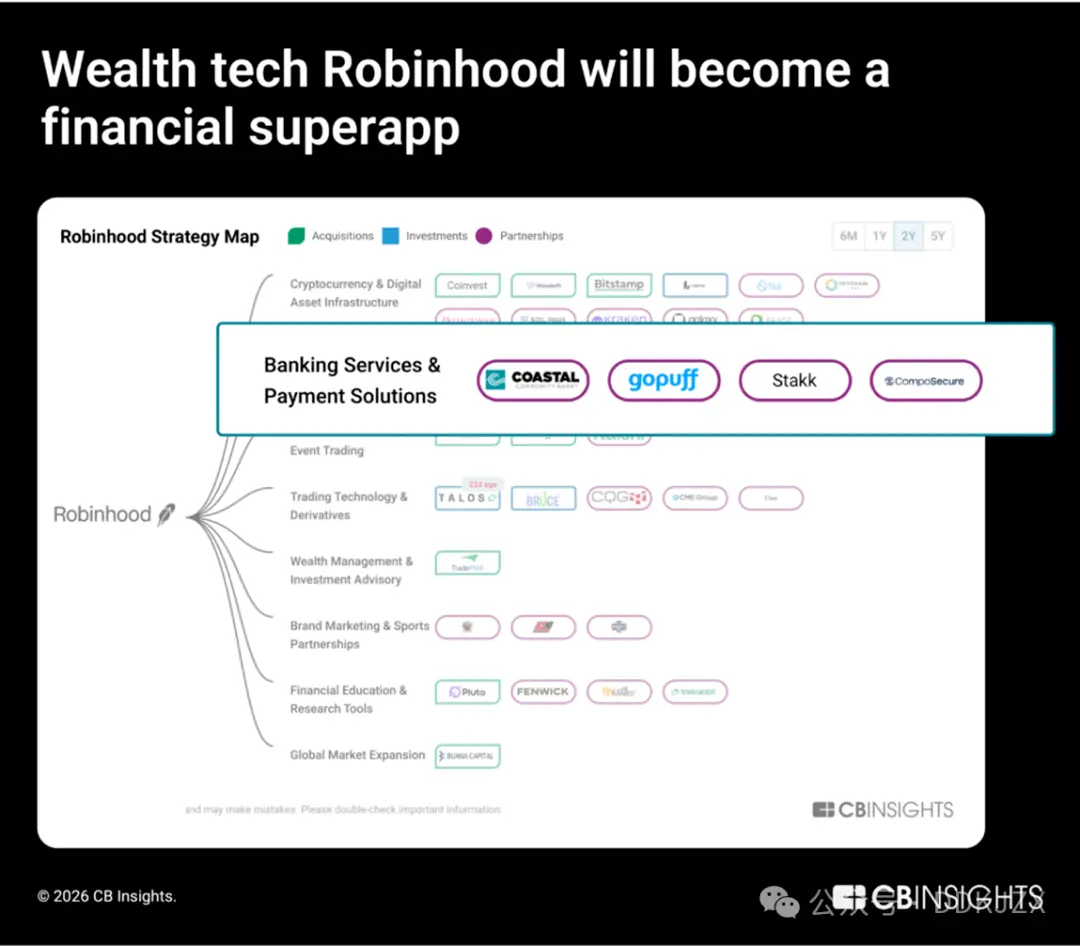

Em 2025, o financiamento de ações no setor de tecnologia de gestão de patrimônio cresceu 90% em relação ao ano anterior, registrando o maior aumento entre os subcampos fintech. A empresa de maior valor de mercado neste setor, Robinhood, está expandindo ativamente sua infraestrutura bancária, de crédito e de criptomoedas.

Em termos de investimentos, a Robinhood está se movendo rumo à integração vertical. Ela adquiriu a Bitstamp (uma plataforma de troca de criptomoedas de nível institucional) e a LedgerX (uma plataforma de futuros de criptomoedas), ampliando seu alcance além do segmento de corretagem de varejo. Além disso, colaborou com a Offchain Labs para construir a "Robinhood Chain", uma cadeia L2 projetada para usuários da UE, demonstrando que suas ambições vão além da distribuição de ativos, buscando possuir a infraestrutura de mercado on-chain.

No setor bancário, a Robinhood continua expandindo suas capacidades, preparando-se para oferecer serviços bancários completos. Em novembro de 2025, a Robinhood fez parceria com a GoPuff e o Coastal Community Bank para integrar serviços de entrega de dinheiro; em setembro de 2025, adquiriu a Stakk, fortalecendo suas capacidades bancárias principais. Nossos dados de recrutamento confirmam essa transição, indicando um aumento em posições diretamente relacionadas a cartões de crédito, produtos bancários e aprimoramento de limites de crédito.

-

Engenheiro Full Stack e Engenheiro de Software Backend, cartão de crédito e operações bancárias

-

Gerente de Design de Produto Bancário e Engenheiro de Produto Sênior

-

Analista de Negócios de Crédito, Fraude Bancária

Robinhood não está apenas utilizando parcerias para adicionar funcionalidades, mas está construindo um ecossistema financeiro verticalmente integrado e um pool de talentos que abrange negociação, infraestrutura de criptomoedas, depósitos e crédito. No contexto do crescente setor de fintech, Robinhood está reformulando o banco do consumidor sob o nome de um corretor.

Previsão 4: Grandes empresas de criptomoedas desafiarão os grandes bancos

As empresas de criptomoedas não estão mais oferecendo alternativas aos serviços bancários tradicionais, mas sim construindo a próxima etapa desses serviços.

Em 2025, as empresas que mais expandirão agressivamente negócios nativos de criptomoedas serão Ripple, Coinbase e Circle, cada uma estabelecendo mais de 50 parcerias. De acordo com nosso relatório de insights sobre relações comerciais, essas três empresas líderes estão mirando o sistema bancário tradicional:

-

Rippleestá construindo infraestrutura de custódia em nível institucional para tokenização de ativos do mundo real e gerenciamento de fundos digitais, viabilizada por soluções white-label apoiadas por instituições financeiras de renome como BBVA e Absa Group.

-

Coinbaseestá expandindo dos serviços de corretagem de varejo para fornecer infraestrutura de corretagem, custódia e pagamentos institucionais para instituições financeiras como JPMorgan e Standard Chartered Bank.

-

Circleestá integrando o USDC diretamente nos sistemas bancários centrais e provedores de processamento de pagamentos (como FIS, Fiserv e Finastra), permitindo que instituições financeiras tradicionais adotem stablecoins sem dificuldades.

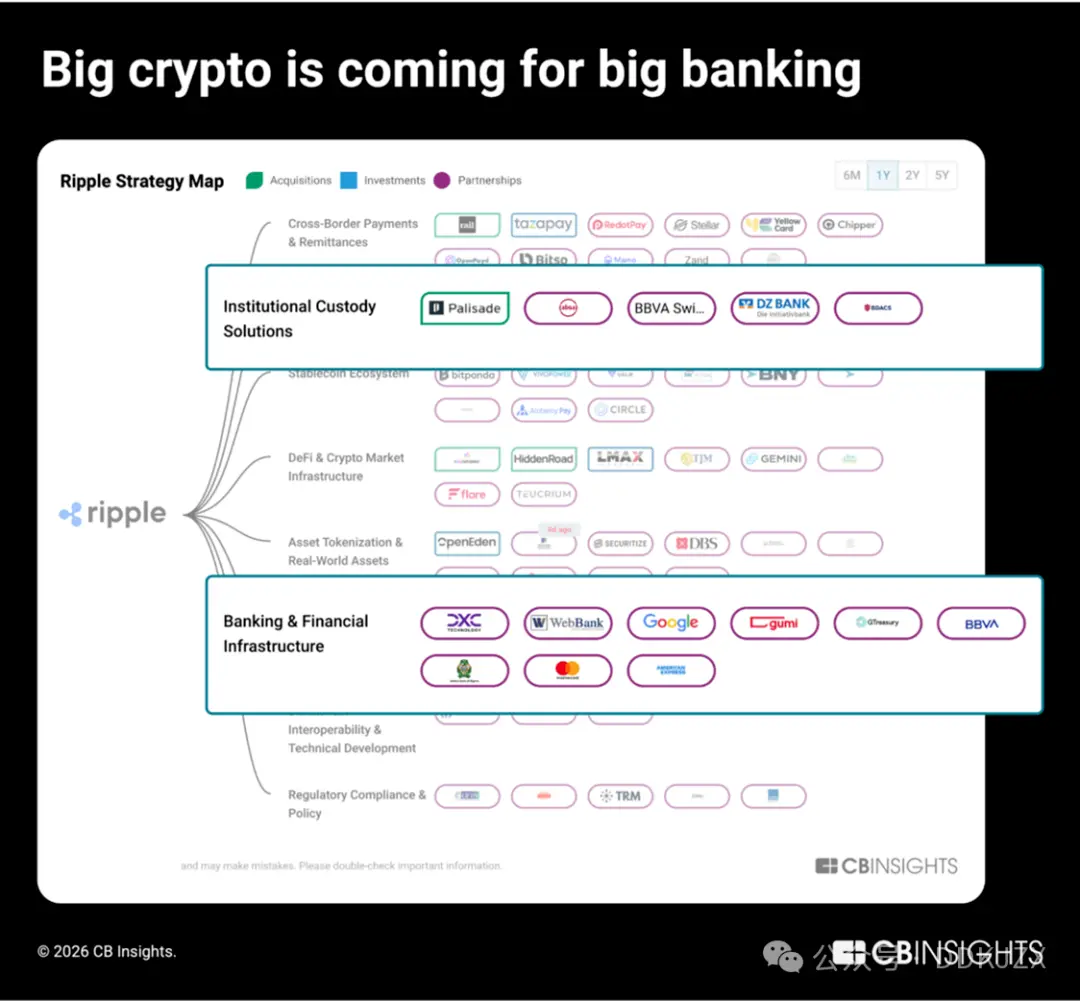

Ripple está entrando ativamente no setor bancário institucional e, desde 2023, estabeleceu parcerias com 9 dos 100 maiores bancos tradicionais em ativos, como DBS Bank e BNY Mellon. Seu planejamento estratégico do último ano mostra que a empresa realizou 4 aquisições nos setores de fintech para gestão de fundos, corretora principal e processamento de transações B2B transfronteiriças para construir seu stack de tecnologia financeira:

-

Palisade(adquirida em novembro de 2025) é uma plataforma de custódia wallet-as-a-service voltada para empresas de fintech e criptomoedas nativas, usada para negociações de alta frequência, depósitos/saques e configuração de wallets.

-

GTreasury(adquirida em outubro de 2025 por uma avaliação de US$1 bilhão) é fornecedora de software de gestão de tesouraria usada por grandes empresas para gerenciar caixa, exposição a riscos cambiais e pagamentos.

-

Rail.io(adquirida em agosto de 2025 por uma avaliação de US$200 milhões) é uma startup de pagamentos B2B em stablecoins que oferece infraestrutura de entrada/saída para empresas e transações transfronteiriças.

-

Ripple Prime(adquirida em abril de 2025 por uma avaliação de US$1,25 bilhão, anteriormente conhecida como Hidden Road) é uma corretora institucional de múltiplos ativos que liquida aproximadamente US$3 trilhões anualmente para hedge funds e instituições financeiras.

Em dezembro passado, Ripple e Circle, junto com BitGo, Fidelity Digital Assets e Paxos, receberam aprovação condicional para licenças de banco fiduciário nacional nos EUA. Próximo passo: essas empresas nativas de criptomoedas estão se preparando para ir além das parcerias e competir para estabelecer relações bancárias full-stack.

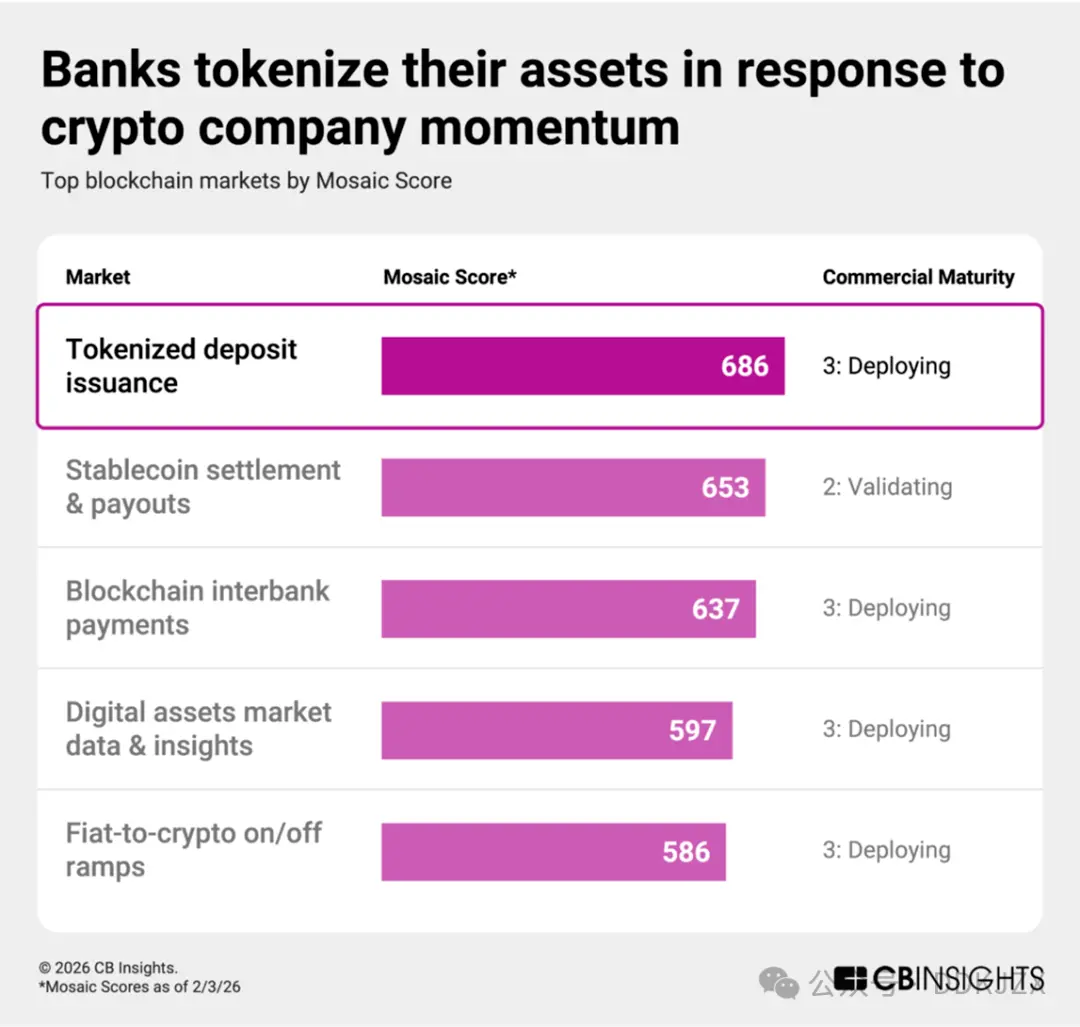

Previsão 5: Para responder ao crescimento das empresas de criptomoedas, os bancos tokenizarão ativos existentes para manter controle sobre depósitos

Os bancos estão respondendo ativamente ao crescimento das empresas de criptomoedas ao converter depósitos em tokens baseados em blockchain. Os depósitos tokenizados são representações digitais de moeda fiduciária mantida por bancos regulamentados, permanecendo como passivos no balanço patrimonial do banco e oferecendo aos clientes a mesma proteção dos depósitos tradicionais. Em plataformas blockchain, os depósitos tokenizados podem suportar liquidações mais rápidas e transferências programáveis, enquanto o banco emissor mantém autoridade regulatória e relacionamento direto com o cliente.

De acordo com avaliações, a emissão de depósitos tokenizados é o mercado de blockchain mais dinâmico no momento, com uma pontuação média de maturidade comercial de 3 (em implantação) ou inferior, superando até mesmo as pontuações Mosaic para liquidações e pagamentos com stablecoins. Segundo nossa matriz ESP (Execução, Força e Posicionamento), os principais participantes incluem:

-

Stablecore(classificado no top 2% pelo Mosaic, pontuação 747) permite que bancos e cooperativas de crédito ofereçam produtos de ativos digitais, facilitem transações e gerenciem colaterais de criptomoedas para empréstimos.

-

Fireblocks(pontuação Mosaic de até 867, classificado no top 1%) fornece tecnologia institucional flexível para tokenização de moeda fiduciária, fundos do mercado monetário, moedas digitais e ativos do mundo real. Em fevereiro de 2026, a Fireblocks lançou o Canton Network, uma blockchain Layer 1 projetada para o setor financeiro institucional.

Parcerias estratégicas estão impulsionando esse movimento:

-

JPMorganlançou depósitos tokenizados e fundos de mercado monetário tokenizados, começando em novembro a explorar a interoperabilidade de produtos TradFi tokenizados com o DBS Bank.

-

Citiadicionou funcionalidades de pagamentos interbancários ao seu atual serviço Citi Token Services em setembro.

-

Vantage Bankcolaborou com o Custodia Bank para negócios de depósitos tokenizados em outubro, enquanto o Standard Chartered fez parceria com a Ant International em dezembro.

Com a popularização dos stablecoins, os bancos irão cada vez mais tokenizar seus balanços patrimoniais, modernizando os canais de liquidação enquanto mantêm relacionamentos com depósitos, transformando iniciativas defensivas em medidas competitivas.

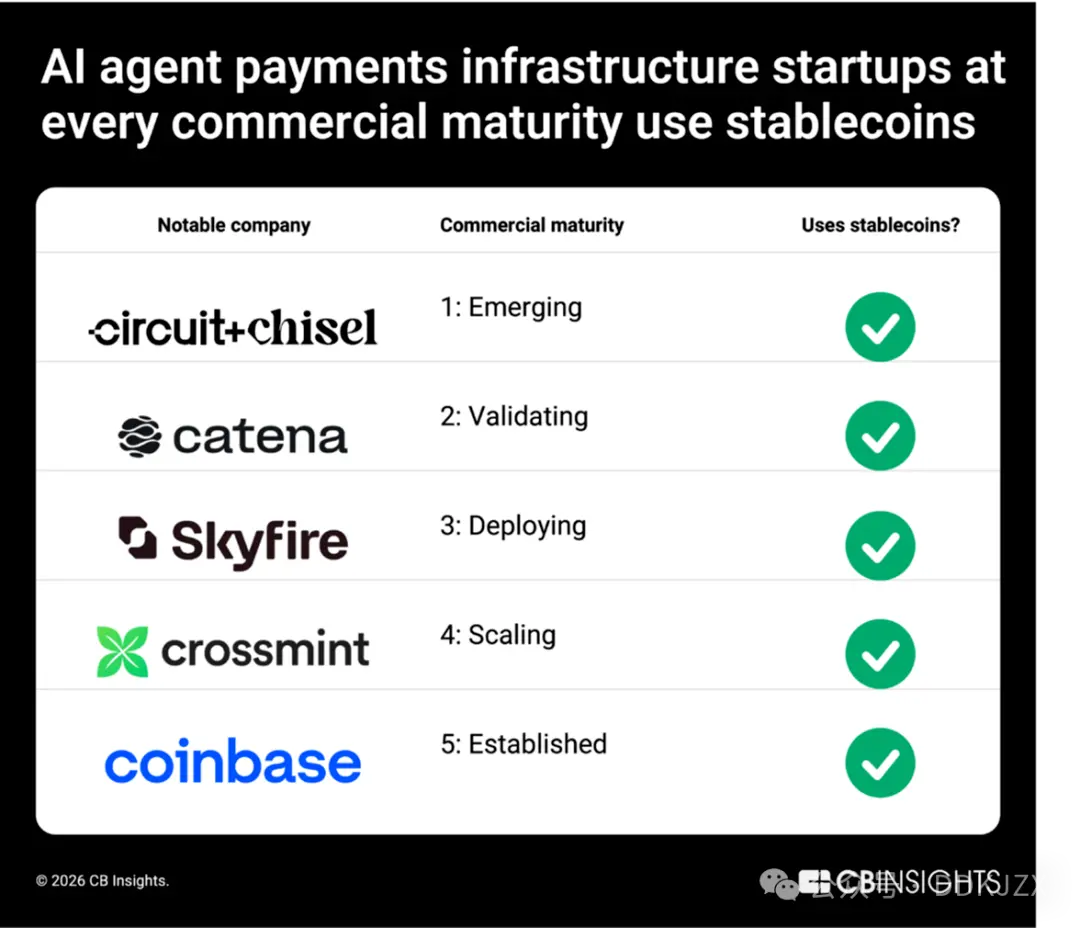

Previsão 6: Stablecoins se tornarão o trilho para pagamentos por agentes

Agentes de inteligência artificial precisam de fundos programáveis e disponíveis ininterruptamente, algo que os stablecoins satisfazem perfeitamente. Essa convergência é natural: agentes de IA exigem identidade verificável, fundos programáveis e capacidade de execução autônoma, características inerentes às moedas baseadas em blockchain.

Os dados mostram que isso já está em andamento. De acordo com o nosso "Relatório de Tendências Tecnológicas", até 2025, o setor de serviços financeiros liderará todos os setores na colaboração com agentes de inteligência artificial, enquanto processadores de pagamento que constroem trilhas de comércio inteligente aceleram a integração de criptomoedas: por exemplo, as parcerias de criptomoedas da Mastercard aumentam de 6 em 2024 para mais de 25 em 2025.

De startups a gigantes da indústria, as stablecoins são a base comum para a infraestrutura de pagamento de agentes de inteligência artificial. No mercado de infraestrutura de pagamento de agentes de inteligência artificial que analisamos, empresas em diversos estágios de maturidade comercial dependem de stablecoins para operar, incluindo Circuit & Chisel (CM 1), Catena Labs (CM 2), Skyfire (CM 3), Crossmint (CM 4) e Coinbase (CM 5). Investidores como Coinbase Ventures e Stripe também reforçaram ainda mais essa sobreposição.

À medida que agentes de inteligência artificial gerenciam assinaturas, processos de checkout e serviços pós-venda em nome dos consumidores, as stablecoins farão a transição natural de ferramentas nativas de cripto para a camada de liquidação no comércio orientado por agentes. Prevemos que, até 2026 e além, as stablecoins oferecerão formas de pagamento instantâneas e programáveis para mercados online, varejo transfronteiriço e experiências de checkout integradas.

Previsão sete: plataformas on-chain de agentes de inteligência artificial estão estabelecendo a base para a economia de agentes autônomos

As stablecoins estão se tornando um canal de pagamento fundamental para o comércio inteligente. No entanto, uma camada de infraestrutura paralela mais avançada está surgindo: plataformas onde agentes de inteligência artificial operam completamente on-chain.

Plataformas de agentes de inteligência artificial baseadas em blockchain oferecem as ferramentas necessárias para criar, implantar e gerenciar agentes autônomos que operam nativamente on-chain. Esses agentes podem executar transações de finanças descentralizadas (DeFi), participar de governança, interagir com aplicativos descentralizados e coordenar-se com outros agentes sem intervenção humana.

Além da execução, essas plataformas também possibilitam a propriedade conjunta e monetização de agentes por meio da tokenização, sinalizando para uma economia de agentes em que participantes de software autônomos podem ganhar, gastar e alocar capital de forma independente.

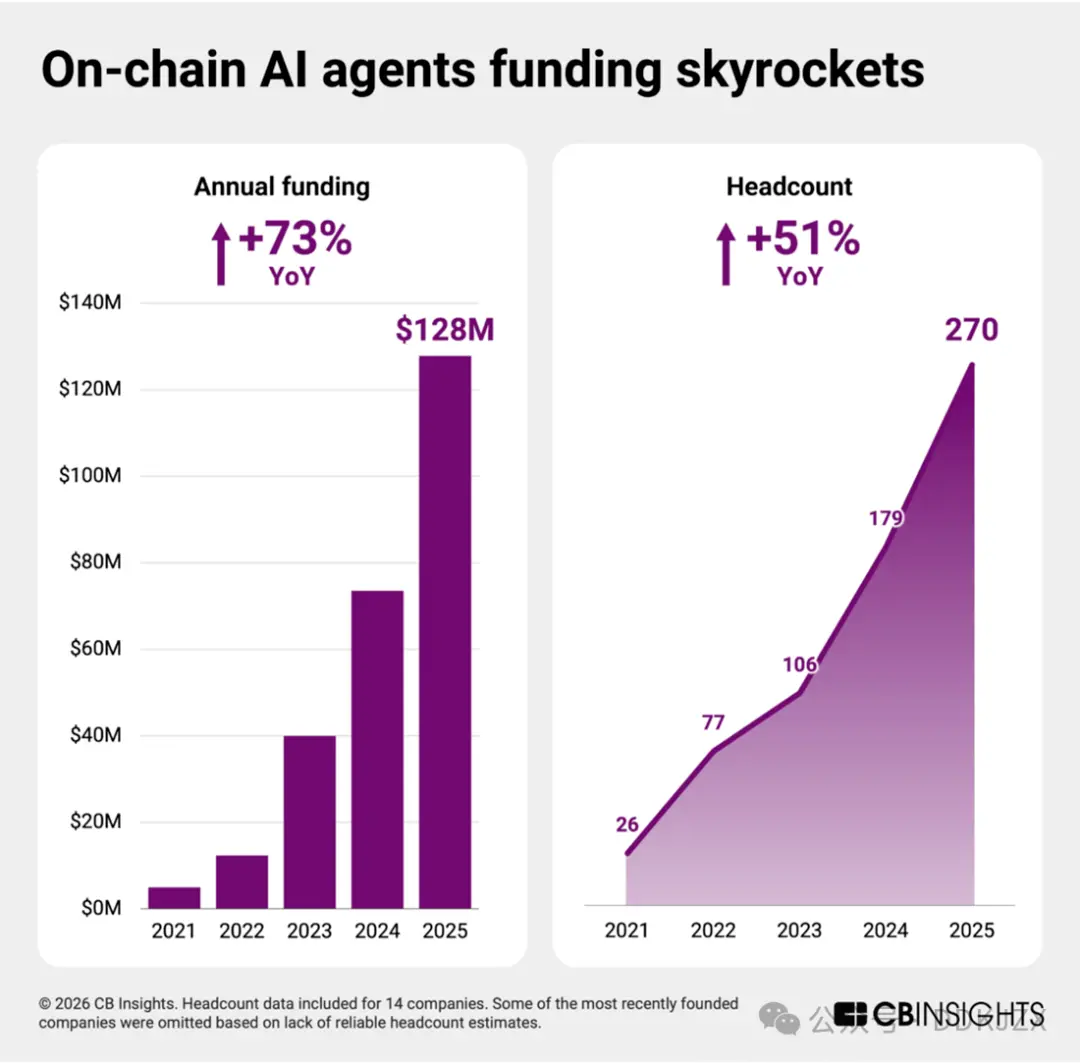

Graças aos avanços na tecnologia de inteligência artificial de agentes, startups nesta área estão passando da fase experimental para a construção de infraestrutura. Embora a pontuação média de maturidade comercial seja apenas 2 (fase de validação), em mais de trinta setores de blockchain, este continua sendo um dos mercados mais iniciais. No entanto, o campo está pronto para um crescimento explosivo iminente.

De 2023 a 2025, o financiamento de capital próprio quase dobrou ano a ano, e o número de funcionários cresceu cerca de 50%. Nos últimos dois anos, todas as empresas independentes arrecadaram fundos, indicando confiança dos investidores e apontando para uma rápida expansão em 2026.

Até agora, os pagamentos por agentes têm se concentrado principalmente nos setores de consumo e comércio eletrônico, com Mastercard, Visa, Stripe e Shopify planejando lançar ferramentas de comércio por agentes em 2025.

Plataformas de agentes de inteligência artificial baseadas em blockchain estão estabelecendo a base para entidades econômicas autônomas conduzirem operações e transações em redes descentralizadas. À medida que a infraestrutura de pagamento por agentes amadurece, essa camada de coordenação mais profunda se tornará a pedra angular da próxima fase das finanças orientadas por agentes.

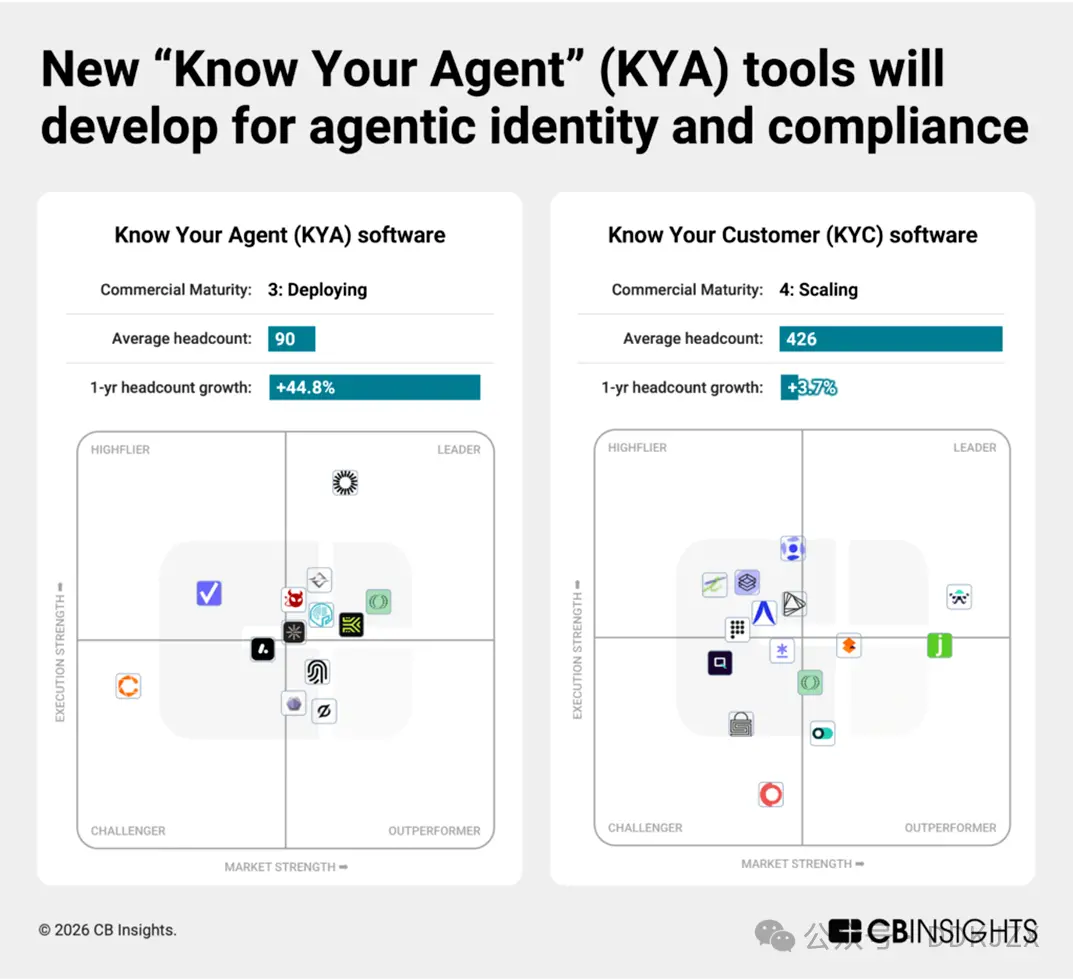

Previsão oito: novas ferramentas de "Conheça Seu Agente" (KYA) surgirão para regulamentar o comportamento de pagamento de agentes

À medida que agentes de inteligência artificial recebem permissões de transação, novas fronteiras regulatórias estão tomando forma.

Dos 96 mercados de cibersegurança que seguimos, plataformas de segurança e gerenciamento de riscos para inteligência artificial de agentes são atualmente o segmento de crescimento mais rápido. Startups de "Conheça Seu Agente" (KYA) diferem dos provedores tradicionais de "Conheça Seu Cliente" (KYC); apesar de sua maturidade comercial média ser apenas nível 3 (ainda em desenvolvimento), o financiamento cresceu mais de 450% no último ano.

Startups iniciais estão construindo sistemas de pontuação para identidade, permissões e comportamento direcionados a participantes de software autônomos. Apesar de ainda estarem em fases iniciais, cada uma das empresas a seguir demonstra forte impulso, classificando-se entre os 15% principais de todas as empresas com base em nossa pontuação exclusiva Mosaic:

-

Keycard(maturidade comercial 2, rodada série A de US$ 30 milhões em outubro, classificada entre os 2% principais no Mosaic) está construindo infraestrutura de identidade programável e acesso para agentes de inteligência artificial, habilitando autenticação segura, controle de carteira e permissões baseadas em políticas em aplicativos financeiros.

-

Helmet Security(maturidade comercial 2, levantou US$ 9 milhões em uma rodada série A em dezembro, classificada entre os 8% principais no Mosaic) desenvolveu ferramentas de conformidade e riscos nativas para agentes, integrando monitoramento de transações, execução de políticas e auditabilidade diretamente em fluxos de trabalho autônomos.

-

RunLayer(maturidade comercial 1, completou uma rodada seed de US$ 11 milhões em dezembro, classificada entre os 6% principais no Mosaic): fornece infraestrutura de execução para agentes de inteligência artificial, gerenciando credenciais, isolamento de ambiente e orquestração de tarefas seguras entre sistemas empresariais.

-

Overmind(maturidade comercial 1, completou uma rodada seed em setembro, classificada entre os 15% principais no Mosaic) está focada em monitoramento de comportamento de agentes de inteligência artificial, rastreando padrões de atividade e implementando medidas de proteção contra abusos, fraudes ou violações de políticas.

-

T54 Labs(maturidade comercial 1, completará uma rodada seed em fevereiro de 2026, classificada entre os 12% principais no Mosaic): avalia agentes de pagamento com base em perfis de risco abrangentes e dinâmicos que cobrem histórico de transações, contrapartes e sinais comportamentais.

À medida que reguladores e empresas exigem responsabilidade financeira para sistemas automatizados, ferramentas KYA se tornarão a base para pagamentos por agentes, assim como o KYC é para bancos humanos.

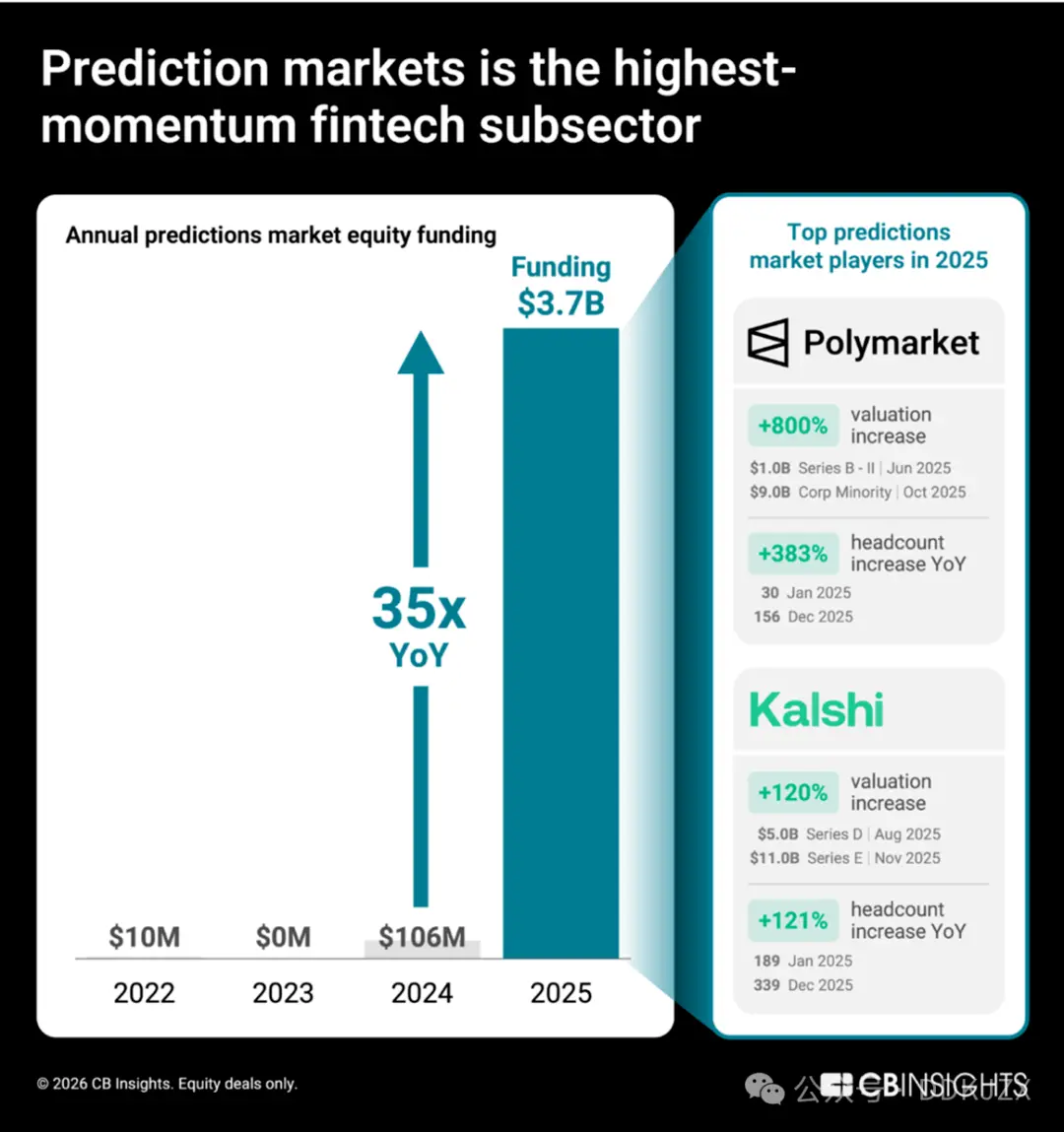

Previsão nove: mercados de previsão tentam fazer a transição de plataformas de apostas para fornecedores confiáveis de dados

Mercados de previsão (plataformas onde os usuários negociam sobre os resultados de eventos do mundo real) estão experimentando um crescimento sem precedentes. Impulsionados por Polymarket e Kalshi, o financiamento de capital em 2025 aumentará 35 vezes ano a ano, subindo de US$ 106 milhões em 2024 para US$ 3,7 bilhões. Dados Mosaic da CB Insights mostram que, entre mais de 150 mercados de serviços financeiros e blockchain, as plataformas de mercados de previsão são o segmento de fintech de crescimento mais rápido.

As mudanças na avaliação e no número de funcionários indicam que essas duas empresas estão se desenvolvendo rapidamente. Somente em 2025, a avaliação da Polymarket cresceu de 1 bilhão de dólares para 9 bilhões de dólares, enquanto o número de funcionários aumentou 333%; já a avaliação da Kalshi cresceu 120%, e o tamanho da equipe expandiu em 72%.

Nossos insights de recrutamento mostram que a principal prioridade da Polymarket é construir uma infraestrutura regulamentada para exchanges nos Estados Unidos e, com a ajuda de novos talentos de marketing, expandir os negócios para além da política e das criptomoedas, alcançando consumidores convencionais. A Kalshi também está investindo em posições de marketing para promover a aceitação de seus produtos por consumidores convencionais, enquanto fortalece conexões com plataformas financeiras tradicionais por meio de várias posições de engenharia.

Dados sobre parcerias estratégicas destacam ainda mais que Polymarket e Kalshi desejam entrar no setor de serviços financeiros convencionais, ao mesmo tempo se reposicionando como provedores confiáveis de sinais:

-

Em dezembro de 2025, Kalshi colaborou com a Universidade de Harvard para fornecer dados de mercado de previsões a pesquisadores acadêmicos.

-

Polymarket fez parceria com a Dow Jones para distribuir insights de mercado ao público institucional.

-

Em dezembro passado, Crypto.com e Kalshi se uniram para lançar a Aliança Nacional de Mercados de Previsão, ampliando o público-alvo de usuários nativos de criptomoedas para canais financeiros convencionais. Ambas as empresas também adotaram estratégias semelhantes para conquistar a confiança dos consumidores: ambas abriram lojas pop-up de mercearia em Nova York em fevereiro de 2026.

Nesse campo, os vencedores finais não serão apenas as empresas com maior volume de transações, mas aquelas capazes de transformar sinais de mercado coletivos em produtos de dados em nível institucional e estabelecer parcerias com instituições consolidadas. Para Polymarket e Kalshi, o objetivo final é transformar os mercados de previsão de ferramentas especulativas em infraestrutura de informação central para tomadores de decisão.