Título original: O Bitcoin é agora menos volátil do que a Nvidia, uma anomalia estatística que altera completamente o seu cálculo de risco

Autor original: Gino Matos, CryptoSlate

Traduzido por: Saoirse, Foresight News

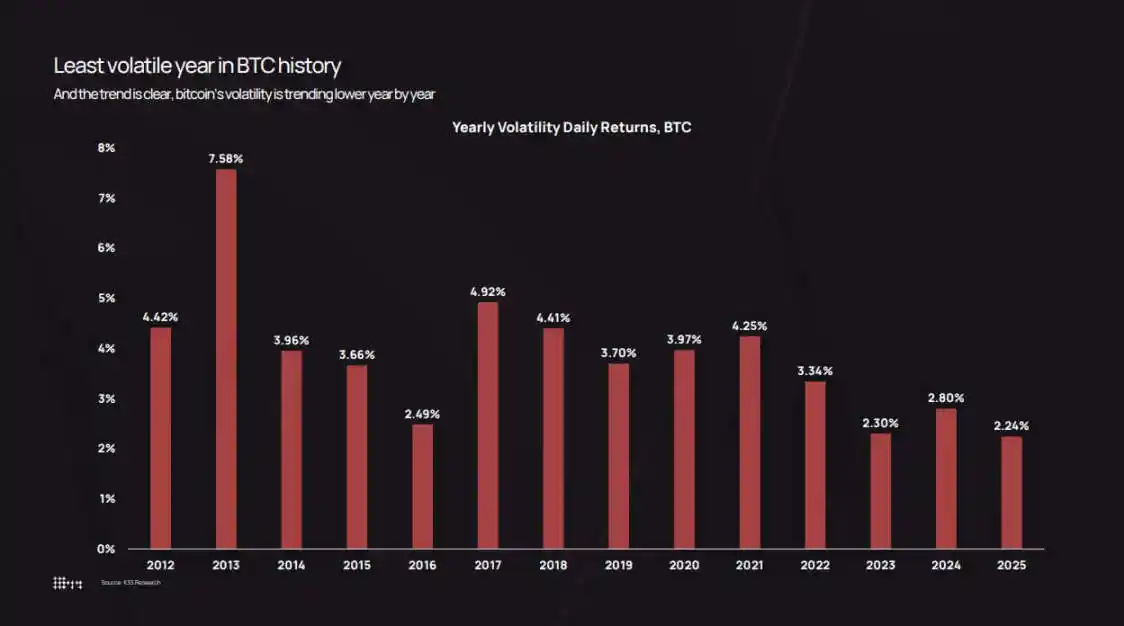

O Bitcoin, ao encerrar em 2025, viu a sua volatilidade diária real cair para 2,24%, registando o menor dado anual já documentado para este ativo.

Os gráficos de volatilidade da K33 Research remontam a 2012 — altura em que a volatilidade diária do Bitcoin era de 7,58%. Os dados mostram que, em cada ciclo, a volatilidade do Bitcoin tem vindo a diminuir progressivamente: 3,34% em 2022, 2,80% em 2024 e 2,24% em 2025.

No entanto, a percepção do mercado difere dos dados. Em outubro de 2025, o preço do Bitcoin caiu de 126.000 dólares para 80.500 dólares, um processo desesperador; a 10 de outubro, uma onda de liquidações, desencadeada pelo impacto da política de tarifas, eliminou 19 mil milhões de dólares em posições longas alavancadas num só dia.

A contradição está em que, segundo padrões tradicionais, a volatilidade do Bitcoin realmente diminuiu, mas, comparando com ciclos anteriores, atraiu fluxos de capital muito maiores e apresentou amplitudes absolutas de preços mais elevadas.

Baixa volatilidade não significa que o mercado esteja "adormecido", mas sim que o mercado já é suficientemente maduro para suportar fluxos de capital a nível institucional, sem provocar os ciclos de reacção em cadeia que ocorriam nos primeiros ciclos.

Actualmente, ETFs, tesourarias corporativas e instituições de custódia regulamentadas tornaram-se o "lastro" da liquidez do mercado, enquanto os investidores de longo prazo continuam a realocar ativos para esta infraestrutura.

O resultado final é que os ganhos diários do Bitcoin tornaram-se mais estáveis, mas as oscilações no valor de mercado ainda chegam a milhares de milhões de dólares — uma volatilidade que, em 2018 ou 2021, seria suficiente para provocar uma queda de 80%.

De acordo com os dados da K33 Research, a volatilidade anual do Bitcoin caiu de um pico de 7,58% em 2013 para um mínimo histórico de 2,24% em 2025.

A volatilidade continua a diminuir.

Os dados de volatilidade anual do K33 registaram este processo de transição.

Em 2013, a taxa média de retorno diária do Bitcoin foi de 7,58%, refletindo o estado de mercado da altura, caracterizado por uma baixa liquidez e uma euforia especulativa. Em 2017, esse valor reduziu-se para 4,81%; em 2020, para 3,98%; e em 2021, durante o mercado em alta motivado pela pandemia, subiu ligeiramente para 4,13%. Em 2022, os colapsos sucessivos do projeto Luna, da Three Arrows Capital e da plataforma de negociação FTX impulsionaram a volatilidade para 3,34%.

Depois disso, a volatilidade continuou a descer: 2,94% em 2023, 2,80% em 2024 e reduziu-se a 2,24% em 2025.

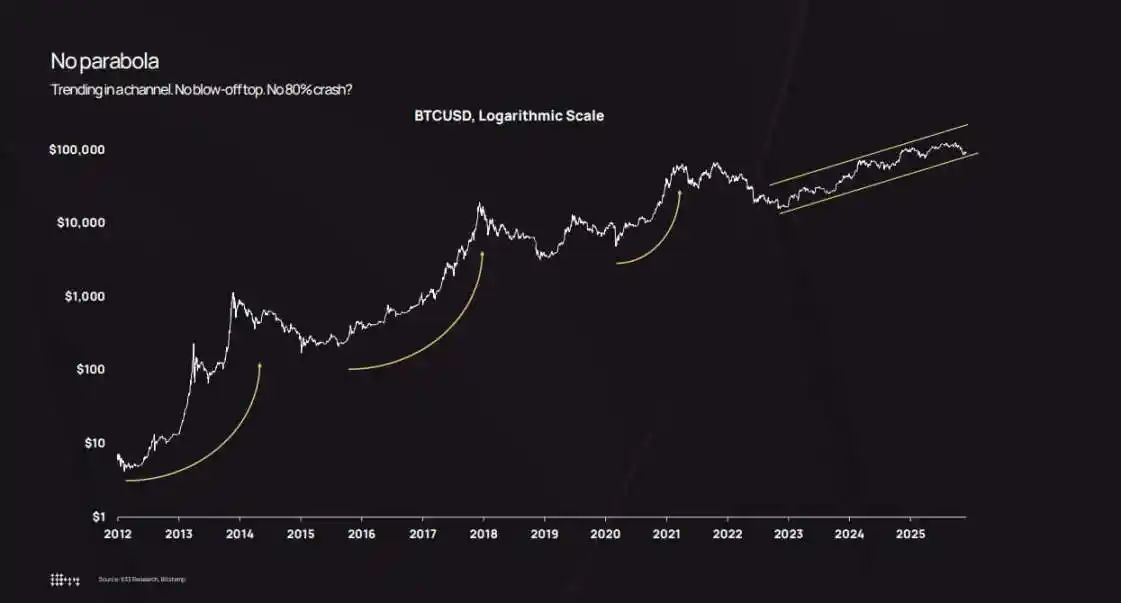

Os gráficos de preços em escala logarítmica confirmam ainda mais esta tendência. De 2022 a 2025, o Bitcoin não apresentou movimentos extremos de "sobe muito e cai muito", mas subiu de forma estável dentro de um canal ascendente.

Apesar de haver havido algumas correções — os preços caíram abaixo dos 50.000 dólares em agosto de 2024 e atingiram 80.500 dólares em outubro de 2025 —, nenhuma delas levou a uma "quebra sistémica após uma subida em parábola".

A análise aponta que a queda de cerca de 36% em outubro de 2025 ainda se encontra dentro da faixa normal de correções históricas do Bitcoin. A diferença está no facto de que, anteriormente, correções de 36% ocorreram normalmente no final de zonas de alta volatilidade de 7%, enquanto desta vez aconteceu numa zona de baixa volatilidade de 2,2%.

Isto cria uma "diferença cognitiva": uma queda de 36% em seis semanas parece, à primeira vista, muito dramática; no entanto, comparando com os primeiros estágios do ciclo (quando uma volatilidade diária de 10% já era normal), as oscilações do mercado em 2025 já são consideradas suaves.

A empresa de gestão de ativos Bitwise observou que a volatilidade real do Bitcoin já está abaixo da da NVIDIA, uma mudança que redefiniu o Bitcoin de "instrumento especulativo puro" para "ativo macro de alta beta".

O gráfico de preço logarítmico do Bitcoin mostra que, desde 2022, o seu preço tem subido lentamente dentro de um canal ascendente, evitando os aumentos exponenciais e as quedas de 80% que ocorreram em ciclos anteriores.

Expansão do valor de mercado, entrada de instituições e redistribuição de ativos

A visão central do K33 é a seguinte: a redução da volatilidade real não se deve a uma diminuição do influxo de capital, mas sim ao facto de que hoje é necessário um volume muito maior de capital para mover os preços.

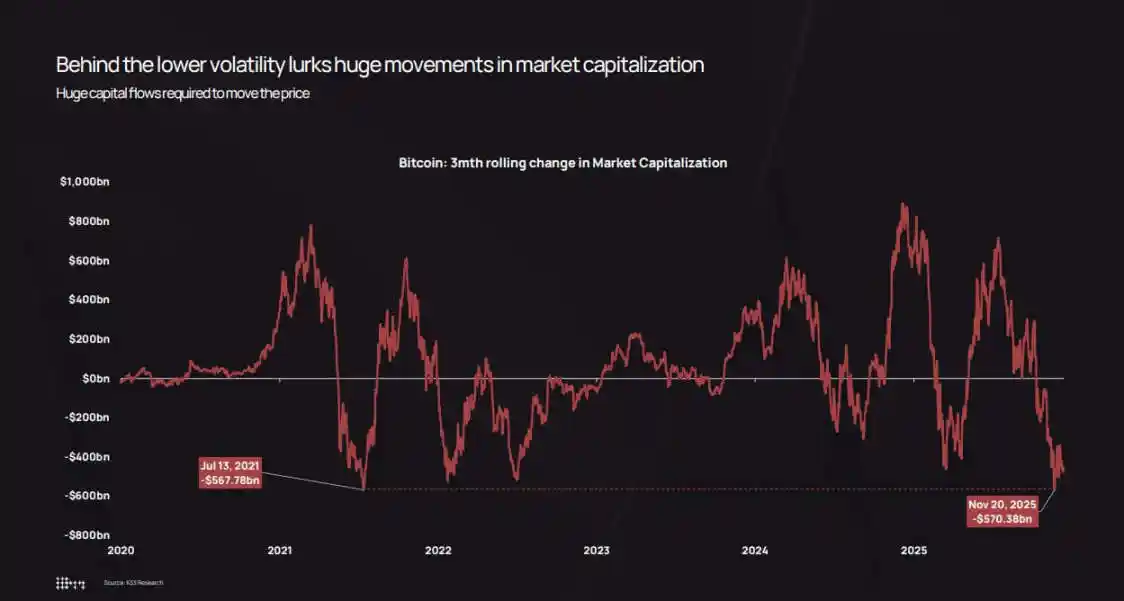

O gráfico de variação trimestral do mercado de Bitcoin, elaborado pela instituição, mostra que, mesmo em períodos de baixa volatilidade, o valor de mercado ainda sofre flutuações de milhares de milhões de dólares.

Durante a correção de outubro a novembro de 2025, o mercado de Bitcoin perdeu cerca de 570 mil milhões de dólares em capitalização, um valor praticamente igual à correção de 568 mil milhões de dólares registada em julho de 2021.

A amplitude das oscilações não mudou; o que mudou foi a "profundidade" com que o mercado suporta essas oscilações.

Em novembro de 2025, a capitalização de mercado do Bitcoin teve uma variação de 570 mil milhões de dólares em três meses, um valor semelhante aos 568 mil milhões de dólares em julho de 2021, apesar de uma volatilidade mais baixa.

Três fatores estruturais principais estão a impulsionar a descida da volatilidade:

Primeiro, o efeito de "acumulação de posições" dos ETFs e das instituições.Os dados da K33 mostram que, em 2025, ETFs compraram líquido cerca de 160.000 bitcoins (embora abaixo dos 630.000 do ano anterior, o volume ainda é considerável). Os ETFs e os tesouros corporativos juntos aumentaram a sua posição em cerca de 650.000 bitcoins, o que representa mais de 3% da oferta circulante. Estes fundos entram no mercado através de "rebalanceamento programado", e não são impulsionados pela emoção de FOMO (medo de perder a oportunidade) dos investidores individuais.

O K33 destacou especificamente que, mesmo com uma queda de cerca de 30% no preço do Bitcoin, as posições detidas pelos ETFs apenas diminuíram uma percentagem de dígitos simples, sem ocorrer resgates em pânico ou liquidações forçadas.

Em segundo lugar, está o tesouro empresarial e emissões estruturais.Até ao final de 2025, o tesouro corporativo acumulou um total de aproximadamente 473.000 bitcoins (a velocidade de aquisições no segundo semestre reduziu-se ligeiramente). A nova procura provém maioritariamente da emissão de ações preferenciais e obrigações conversíveis, e não de aquisições diretas em numerário — uma vez que as equipas financeiras implementam estratégias de estrutura de capital trimestralmente, ao contrário dos traders que perseguem tendências de curto prazo no mercado.

O terceiro é a redistribuição de ativos de detentores iniciais para um grupo mais amplo.A análise de "período de detenção de ativos" da K33 mostra que, desde o início de 2023, os bitcoins inativos há mais de dois anos começaram a "ativar-se" de forma estável. Nos últimos dois anos, aproximadamente 1,6 milhões de bitcoins mantidos a longo prazo entraram na circulação.

Os anos de 2024 e 2025 são os dois anos com a maior escala de ativação de "ativos adormecidos". O relatório menciona que, em Julho de 2025, a Galaxy Digital vendeu 80.000 bitcoins e a Fidelity vendeu 2.040 bitcoins.

Essas vendas coincidem com a "procura estrutural" de ETFs, tesourarias corporativas e instituições de custódia regulamentadas, que, por sua vez, constroem posições gradualmente ao longo de vários meses.

Esta redistribuição é crucial: os primeiros detentores acumularam Bitcoin a preços entre 100 e 10 000 dólares, e os activos estão concentrados na maioria dos casos em poucos portes-moeda; quando os vendem, os activos fluem para acionistas de ETFs, para as folhas de balanço das empresas, e também para clientes de alto valor que compram pequenas quantidades através de carteiras diversificadas.

O resultado final é uma redução da concentração de posse de Bitcoin, um aumento da espessura dos livros de ordens e uma atenuação do "ciclo de feedback em cadeia". No início do ciclo, uma venda de 10.000 Bitcoins num mercado com baixa liquidez poderia provocar uma queda de 5% a 10% no preço, desencadeando ordens de stop-loss e liquidações. No entanto, em 2025, tais vendas atrairiam ordens de compra de múltiplos canais institucionais, podendo até impulsionar o preço em 2% a 3%, enfraquecendo o ciclo de feedback e reduzindo a volatilidade diária.

Construção de carteiras, choques de alavancagem e o fim do "ciclo da parábola"

A volatilidade real diminuiu, alterando a lógica institucional para calcular a "escala da posição em Bitcoin".

A teoria moderna da carteira de investimentos afirma que os pesos da alocação de ativos devem basear-se nas "contribuições de risco" e não no "potencial de rendimento". Uma alocação de 4% em Bitcoin, por exemplo, contribui significativamente mais para o risco da carteira se a volatilidade diária for de 7%, do que se a volatilidade for de 2,2%.

Este fato matemático obriga os gestores de activos a fazerem uma escolha: aumentar a percentagem de posse em Bitcoin ou recorrer a opções e produtos estruturados (assumindo que o activo subjacente tenha uma volatilidade mais estável).

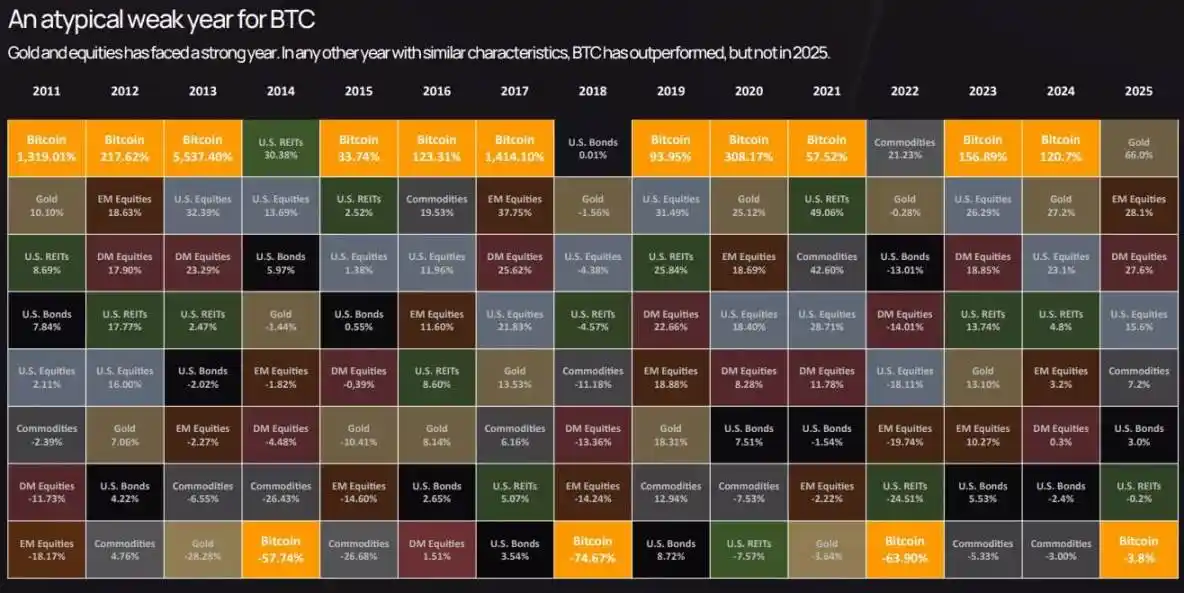

A tabela de desempenho transversal de ativos da K33 mostra que, em 2025, o Bitcoin ficou próximo do último lugar no ranking de rendimento dos ativos — apesar de ter superado os outros ativos por vários anos em ciclos anteriores, em 2025 ficou atrás do ouro e das ações.

O Bitcoin ficou perto do fim na performance dos ativos em 2025, com uma queda de 3,8%, apresentando um desempenho inferior ao ouro e às ações numa ano atípico para o Bitcoin.

Este "subdesempenho" combinado com baixa volatilidade está a posicionar o Bitcoin a mudar da categoria de "ativo especulativo periférico" para "ativo macroeconómico central" — com risco semelhante ao das acções, mas com fatores de rendimento que não estão correlacionados com outros ativos.

O mercado de opções também reflete esta transição: recentemente, a volatilidade implícita das opções de Bitcoin diminuiu em sincronia com a volatilidade real, reduzindo os custos de hedge e tornando produtos estruturais sintéticos mais atraentes.

Anteriormente, o departamento de conformidade limitava frequentemente os conselheiros financeiros de configurarem Bitcoin, alegando que a "volatilidade era excessivamente elevada". Agora, os conselheiros dispõem de uma base quantitativa: a volatilidade do Bitcoin em 2025 será inferior à de NVIDIA, inferior à de muitas ações tecnológicas e comparável ao setor de ações de alta beta.

Isto abre novos canais de investimento para o Bitcoin: inclusão em planos de reforma 401(k), alocação por consultores de investimento registados (RIA) e carteiras de investimento de seguradoras sujeitas a limites rigorosos de volatilidade.

Os dados prospectivos da K33 preveem que, com a abertura destes canais, os fluxos líquidos para ETFs em 2026 superarão os de 2025, criando um "ciclo auto-reforçador": mais fluxo de capital institucional → redução da volatilidade → liberação de mais comissões institucionais → mais fluxo de capital.

Contudo, a "calma" do mercado é condicional. A análise dos derivados K33 mostra que, ao longo de todo o ano de 2025, as posições não liquidadas dos contratos futuros perpétuos de Bitcoin aumentaram gradualmente num ambiente de "baixa volatilidade e forte subida", culminando num evento de liquidação em 10 de outubro — um único dia que eliminou 19 mil milhões de dólares em posições compradas alavancadas.

Esta venda está relacionada com as declarações do Presidente Trump sobre tarifas alfandegárias e com uma ampla "avaliação do risco", mas o mecanismo subjacente continua a ser o problema dos derivados: excesso de posições longas alavancadas, liquidez reduzida no fim-de-semana e chamadas de margem em títulos verdes.

Mesmo com uma volatilidade real anual de 2,2%, ainda podem existir "dias extremamente voláteis causados por liquidações de alavancagem". A diferença está no facto de que tais eventos são agora resolvidos em algumas horas, em vez de se prolongarem por semanas; além disso, a procura de moeda estrangeira por parte de ETFs e tesourarias empresariais fornece um "piso de preços", permitindo que o mercado se recupere rapidamente.

O cenário estrutural de 2026 apoia a visão de que a volatilidade manter-se-á em níveis baixos ou poderá mesmo diminuir ainda mais: segundo a K33, com a estabilização da oferta de Bitcoin a dois anos, as vendas por parte dos primeiros detentores reduzir-se-ão; além disso, há sinais positivos a nível regulatório — a lei norte-americana CLARITY, a plena implementação da MiCA na Europa, e a abertura por parte do Morgan Stanley e do Bank of America de canais 401(k) e de gestão de património.

A previsão de dados da "Oportunidade Dourada" da K33 sugere que, em 2026, o Bitcoin superará os índices acionistas e o ouro — devido ao impacto de quebras regulatórias e de novos fluxos de capital, que superarão a pressão de venda dos atuais detentores.

Ainda não está claro se esta previsão se concretizará, mas os mecanismos por detrás da previsão — aprofundamento da liquidez, infraestrutura institucional aprimorada e regulamentação clara — de fato apoiam uma baixa volatilidade.

Eventualmente, o mercado de Bitcoin deixará de ter a natureza de "frente especulativa" de 2013 ou 2017 e aproximar-se-á mais de um "ativo macro institucional de alta liquidez".

Isso não significa que o Bitcoin tornou-se "monótono" (como baixos rendimentos ou falta de narrativa), mas sim que "as regras do jogo mudaram": a trajetória de preços tornou-se mais estável, o mercado de opções e a relação fluxo de ETFs são mais importantes do que a psicologia dos investidores individuais, e as mudanças centrais no mercado refletem-se na estrutura, nos níveis de alavancagem e na composição dos participantes das transações.

Em 2025, apesar de o Bitcoin ter passado pela maior reforma regulamentar e estrutural da sua história, tornou-se, do ponto de vista da volatilidade, um "ativo estável institucionalizado".

Compreender o valor dessa transição reside no fato de que uma baixa volatilidade real não é um sinal de "perda de vitalidade dos ativos", mas sim um indicador de que "o mercado já é suficientemente maduro para suportar fluxos de capital institucional sem colapsar".

O ciclo não terminou, apenas o "custo" que impulsiona as flutuações do mercado tornou-se mais elevado.

Clique para saber mais sobre as vagas da BlockBeats.

Bem-vindo à comunidade oficial da律动 BlockBeats:

Canal de subscrição do Telegram:https://t.me/theblockbeats

Grupo de discussão do Telegram:https://t.me/BlockBeats_App

Conta oficial do Twitter:https://twitter.com/BlockBeatsAsia