O bitcoin nunca terminou um ano positivo após um início tão ruim

A sazonalidade do bitcoin é uma dessas narrações de mercado que persiste porque a média é fácil de capturar. O problema é que a média muitas vezes esconde a única coisa que importa: o estado.

Um forte “Uptober” dentro de uma tendência de alta saudável não é o mesmo negócio que um outubro forte após um ano que passou o primeiro trimestre abaixo da linha. Uma média positiva em dezembro não é uma vantagem se a mediana mensal ainda for negativa. E um Q1 quente não é automaticamente um sinal de continuação se o mercado já antecipou a maior parte da sua alta.

Esse é o resultado principal aqui. A parte útil da sazonalidade do preço do bitcoin não é apenas o calendário. A interação entre mês, regime e caminho é muito mais importante.

O primeiro problema com a história da sazonalidade é que as médias aplainam a distribuição

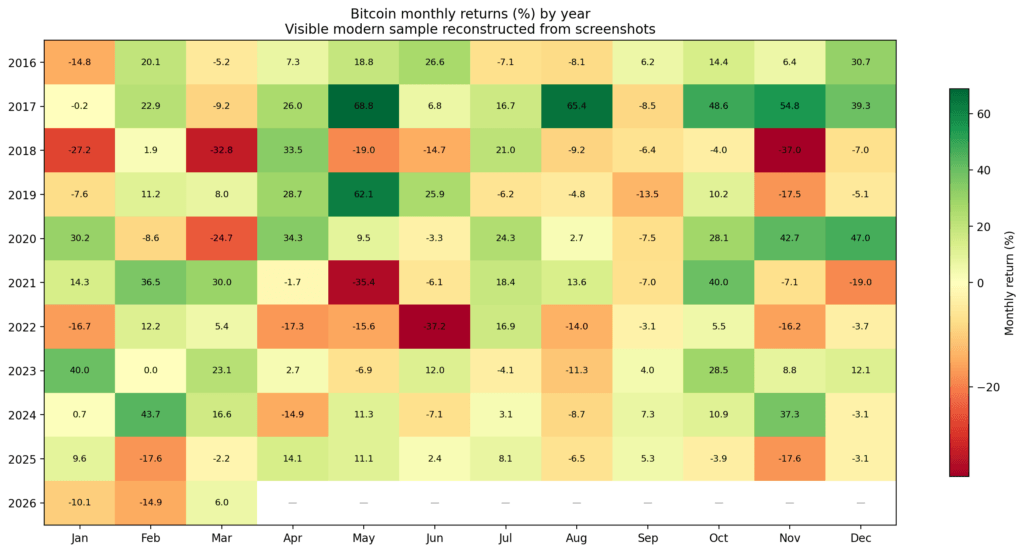

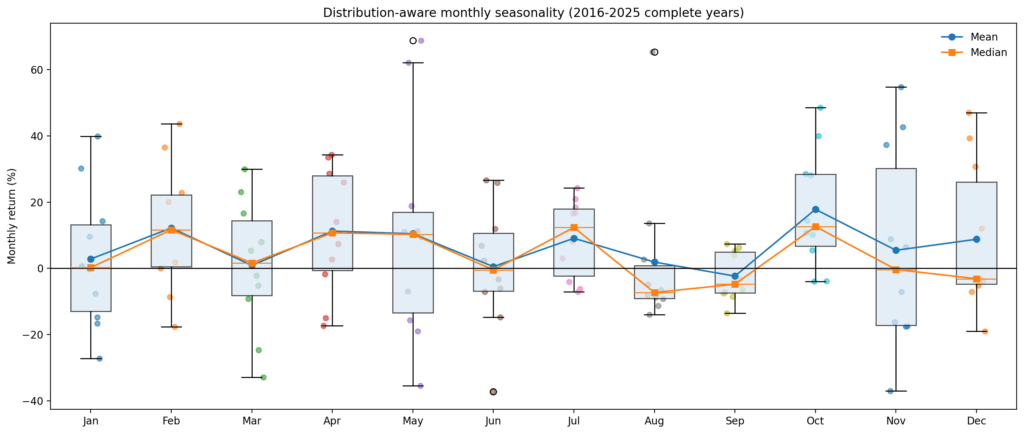

Se você analisar apenas os retornos médios mensais, o bitcoin parece oferecer uma série de janelas recorrentes de alta. Na amostra moderna, outubro se destaca com um retorno médio de 17,8%, mediana de 12,7% e taxa de sucesso de 80%. Julho também se mantém bem, com retorno médio de 9,1%, mediana de 12,4% e taxa de sucesso de 70%. Fevereiro e abril também parecem razoavelmente positivos.

Mas assim que você ultrapassar as médias, a imagem muda rapidamente.

Agosto é o exemplo mais claro. O retorno médio é ligeiramente positivo, em 1,9%, o que soa inofensivo até você olhar mais de perto: a mediana é -7,3%, a taxa de acertos é apenas 30% e a distribuição é assimétrica positivamente.

Em termos simples, agosto não tem sido um mês confiável de alta. Tem sido um mês com baixa taxa de acertos, ocasionalmente salvo por alguns poucos outliers positivos significativos.

Dezembro tem o mesmo problema, mas em uma forma mais suave. A média é positiva, mas a mediana é negativa e a taxa de acerto é de apenas 40%. Novembro é semelhante: uma média aparentemente positiva, mas uma distribuição com variação suficiente e cauda negativa para tornar a média muito mais favorável do que a experiência real de manter risco durante esse período.

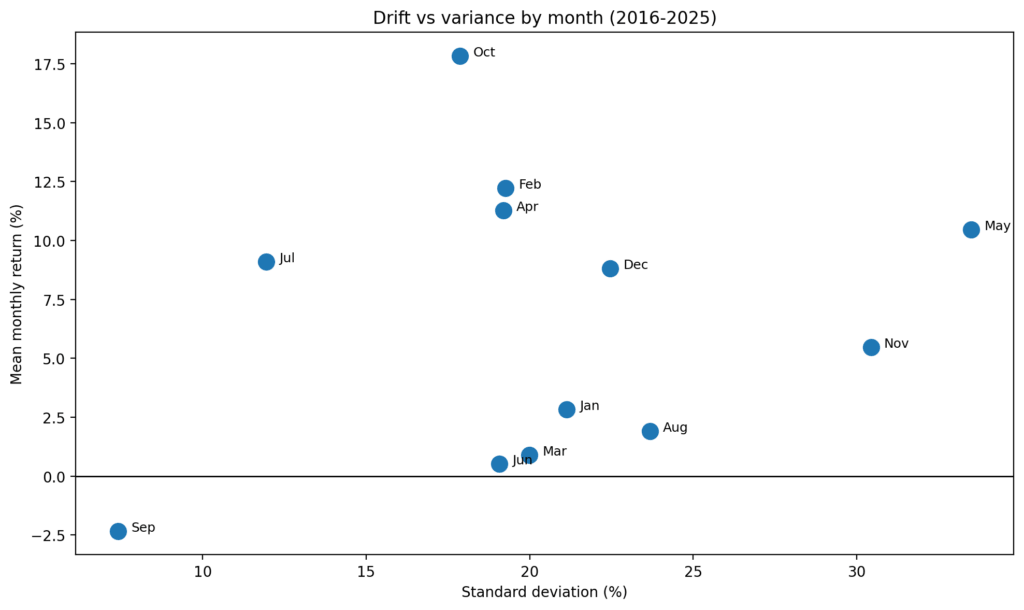

Maio é mais uma armadilha. O retorno médio parece saudável, mas a dispersão domina o mês. A cauda positiva é grande, a cauda negativa é grande e o desvio padrão é suficientemente alto para que “maio seja positivo em média” lhe diga muito pouco sobre o tipo de risco que você realmente está assumindo.

Alguns meses são drift-dominant, onde a média, a mediana e a taxa de vitórias se alinham amplamente. Outros são variance-dominant, onde a média está fazendo mais contação de histórias do que previsão.

Os meses que parecem mais utilizáveis não são os que a maioria das pessoas menciona

O mês mais limpo é outubro. Não porque sempre funcione (não funciona), mas porque sua média, mediana e taxa de acerto apontam todas na mesma direção.

Julho é o próximo melhor exemplo. Esses são os itens mais próximos nos dados a janelas sazonais estáveis.

Em contraste, alguns dos pontos mais familiares sazonais parecem frágeis.

A média positiva de agosto é principalmente um artefato da assimetria. Novembro e dezembro podem funcionar, mas não são meses de tendência clara no sentido estatístico. São meses condicionais que exigem confirmação do regime e do caminho.

Essa é a primeira grande linha entre vantagem e ilusão. Um mês com média positiva não é necessariamente um mês com vantagem repetível.

Se a mediana for negativa e a taxa de acerto for fraca, o que você tem não é sazonalidade. O que você tem é opção disfarçada como consistência.

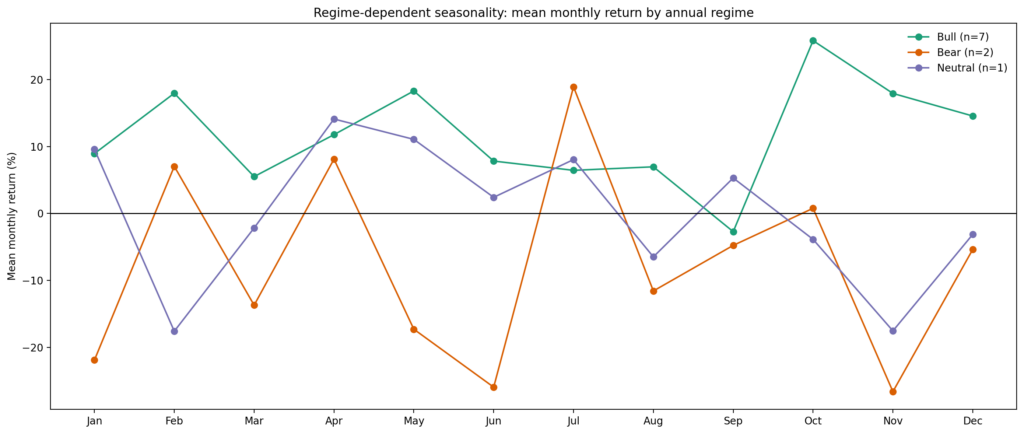

O regime altera o sinal do sinal sazonal

O próximo passo foi dividir os anos em regimes objetivos: anos de alta com retornos anuais acima de 50%, anos de baixa abaixo de -20% e anos neutros entre eles.

Uma vez que você faça isso, a sazonalidade incondicional passa a parecer menos como uma estrutura e mais como uma média combinada de estados opostos.

Vários meses invertem o sinal dependendo do regime, incluindo janeiro, março, maio, junho, agosto, novembro e dezembro.

Em outras palavras, o mesmo mês que parece construtivo na amostra completa pode se tornar negativo quando você isola um cenário macro mais fraco.

Isso é exatamente o que você esperaria se a sazonalidade fosse consequente do estado do mercado e não independente dele.

Existem apenas alguns meses que parecem relativamente resilientes em diversos cenários. Julho é o candidato mais forte. Abril também é algo construtivo, embora menos claramente. Setembro, entretanto, permanece fraco o suficiente em diversos cenários principais para merecer respeito como uma lacuna recorrente, e não como uma anomalia isolada.

A ressalva é óbvia: a amostra de bear é pequena. Mas esse também é o ponto. Se uma afirmação sazonal desmorona no momento em que você pergunta se ela sobrevive a diferentes estados do mundo, provavelmente nunca foi uma afirmação robusta desde o início.

A verdadeira vantagem é a dependência de caminho, não a mitologia do calendário

Os sinais mais fortes não são médias mensais de forma alguma. São variáveis de estado ligadas ao caminho do ano.

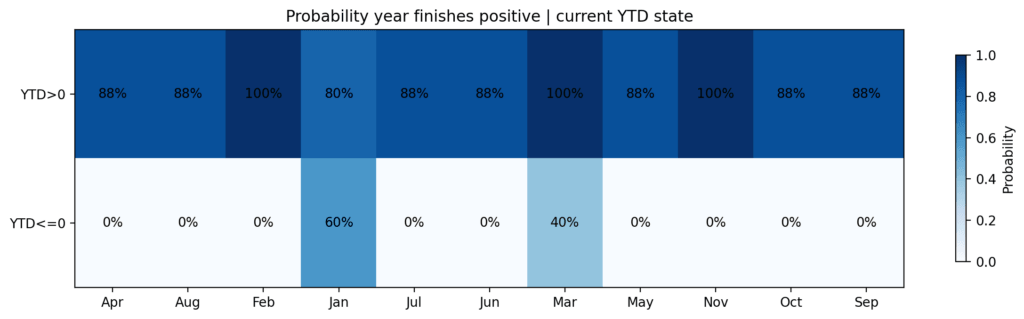

Na amostra de 2016–2025, se o bitcoin teve desempenho positivo no ano até fevereiro, terminou o ano positivo sete vezes em sete.

Se foi negativo no ano até fevereiro, terminou positivo zero vezes em três.

Após março, a divisão ainda foi significativa: os anos com YTD positivo terminaram positivos cinco vezes em cinco, enquanto os anos com YTD negativo terminaram positivos apenas duas vezes em cinco.

Essa não é uma distinção trivial. Isso sugere que, até o final do Q1, o perfil sazonal do bitcoin já está sendo filtrado pelo fato de o ano estar em uma tendência saudável ou em modo de recuperação.

O mercado não está simplesmente entrando em meses “bons” ou “maus”. Ele entra neles a partir de um estado específico, o que altera a distribuição futura.

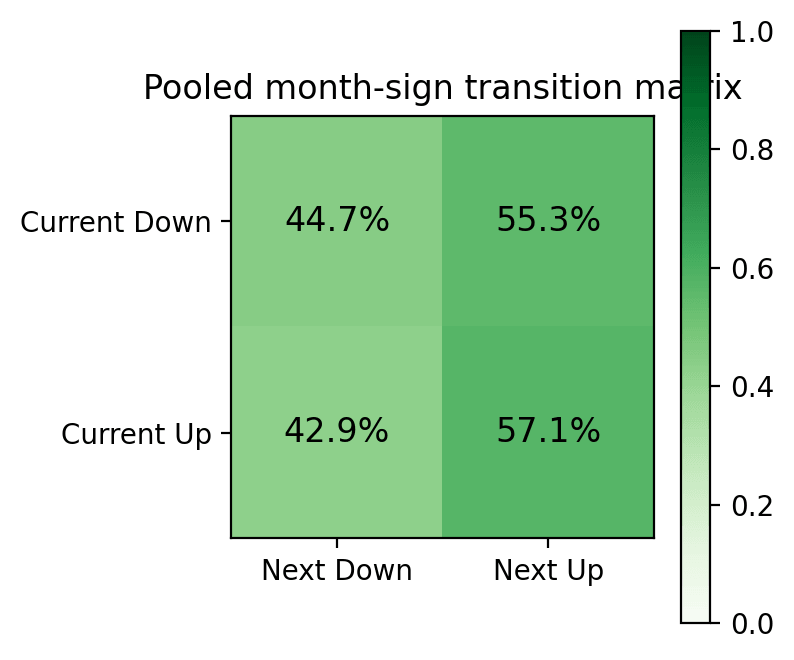

Tão importante quanto, o simples impulso de assinatura mês a mês não se sustenta. Após um mês de alta, o mês seguinte foi positivo 57,1% das vezes. Após um mês de baixa, o mês seguinte foi positivo 55,3% das vezes. Isso não representa uma vantagem significativa.

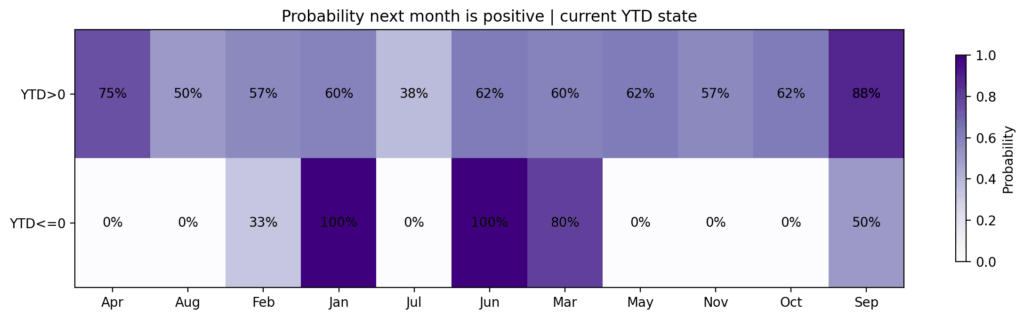

O sinal útil só surge quando você condiciona ao caminho mais amplo, à trajetória do ano até a data, ao resultado do Q1 e se o ano está se recuperando ou se quebrando.

Um forte Q1 ajuda o ano, mas muitas vezes prejudica o próximo trimestre

Uma das descobertas mais interessantes é que um desempenho forte no início do ano não é um sinal claro de continuação.

Anos com retornos no Q1 acima de 20% acabaram sempre positivos. Mas o Q2 nesses anos foi fraco, em média, com uma queda média de 15,1%.

Isso é importante porque separa direction de timing.

Um Q1 aquecido melhorou as chances de um resultado positivo para o ano inteiro, mas também tendeu a antecipar retornos e aumentar a probabilidade de digestão na primavera.

Em outras palavras, o mercado pode permanecer estruturalmente construtivo, mesmo se se tornar tacticalmente mais difícil de manter até o Q2.

Os dados aqui não sustentam a conclusão de que uma tendência positiva anual é um sinal de entrada positivo para o próximo mês ou trimestre.

Junho parece ser o nó de decisão real

Se houver um ponto de verificação sazonal prático nos dados, não é um único mês, mas a condição do ano até o meio do ano. Anos com retornos do primeiro semestre iguais ou abaixo de zero nunca terminaram positivos. Anos com retornos positivos no primeiro semestre terminaram positivos sete vezes em oito, com 2025 como a exceção notável.

A mesma lógica aparece nos anos com Q1 negativo. Se um primeiro trimestre fraco foi seguido por uma recuperação no Q2 superior a 20%, o resultado anual melhorou significativamente.

Se o rebound não conseguiu ultrapassar esse limiar, o ano não terminou positivo. Isso não torna o Q2 um destino, mas torna-o a janela de reparo mais útil no caminho anual.

A implicação é direta. Uma vez que um ano se abre danificado, o ônus da prova passa para o Q2.

Se o mercado não puder se recuperar de forma significativa até junho, a justificativa para confiar no otimismo sazonal do segundo semestre fica muito mais fraca.

Por que 2026 importa agora

Esse framework é especialmente relevante para 2026, pois o ano já quebrou um dos modelos de caminho modernos mais claros.

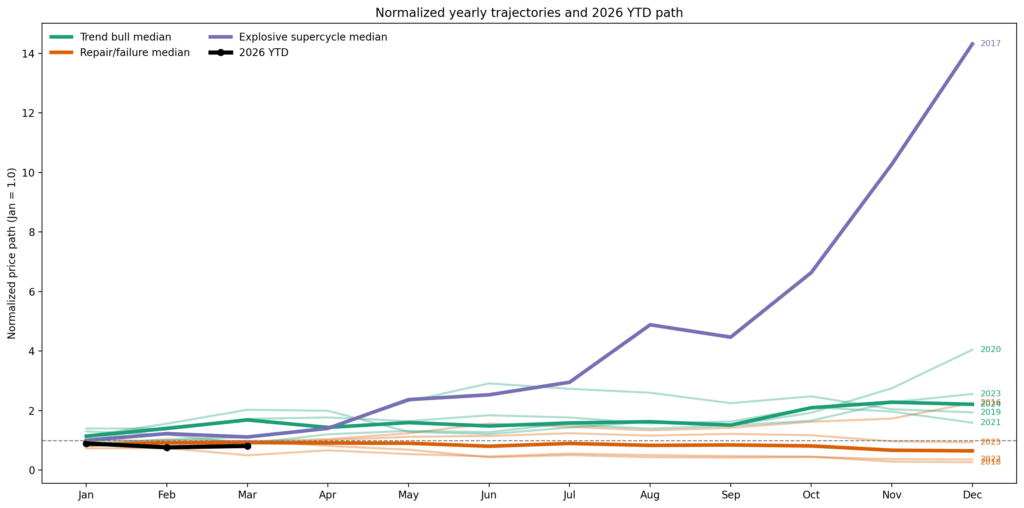

Todos os anos, um janeiro negativo foi seguido por um fevereiro positivo — até agora.

2026 começou com uma queda de 10% em janeiro, caiu mais 14,8% em fevereiro e depois recuperou 6% até meados de março, deixando o Q1 com queda de cerca de 19%.

Essa sequência negativa-negativa-positiva é incomum na amostra moderna, e coloca 2026 em um estado que pode ser melhor descrito como reparo ou falha.

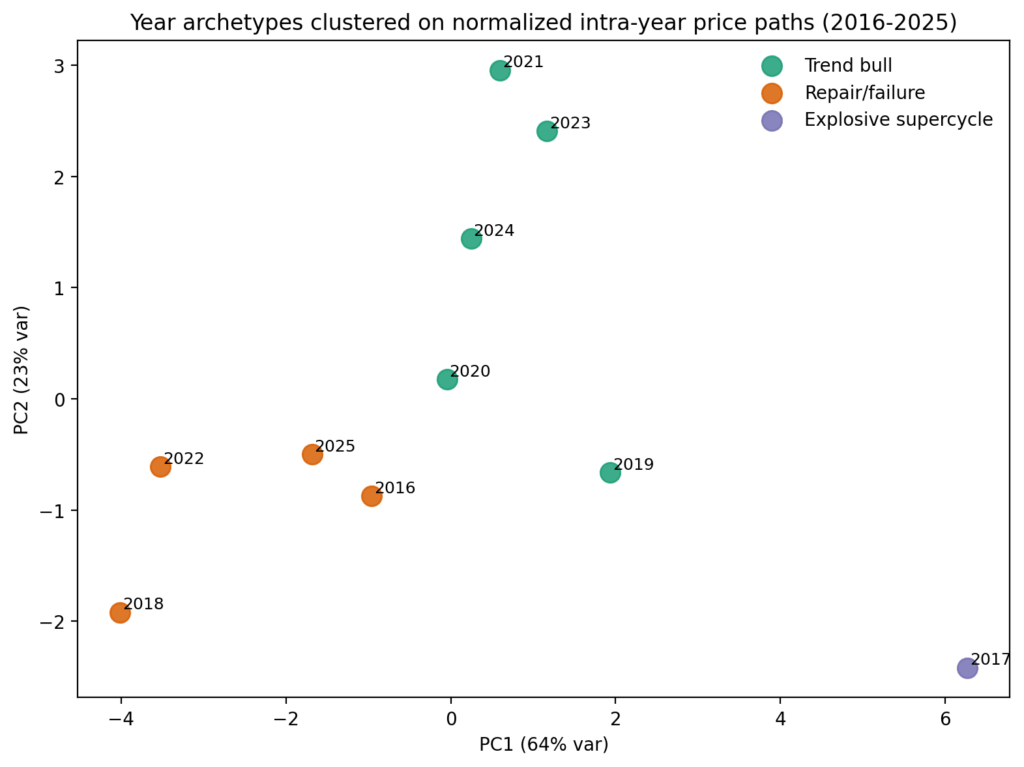

A análise de cluster mapeia o ano atual mais próximo de um grupo que inclui 2016, 2018, 2022 e 2025.

O quadro correto para 2026 é um ano de reparo bem-sucedido, dois anos de falha e um ano de recuperação sem tendência. Não “o bitcoin geralmente se sai bem no Q4”, e não “o pior já passou porque março reboundou”, mas sim: o Q2 consegue fazer o suficiente para tirar o ano de um estado danificado?

A árvore de cenários de 2026 é um teste de reparo, não um layup sazonal

A direção mais provavelmente altista a partir daqui é um verdadeiro regime de recuperação. Isso se pareceria com uma forte recuperação no Q2, alguma digestão no verão e, em seguida, nova alta no segundo semestre do ano.

Historicamente, o análogo mais próximo é 2016, com 2020 como um outlier de alta mais explosivo.

Para recuperar a primeira metade de 2026 acima do nível atual, o bitcoin precisaria se valorizar em mais de 20% no Q2. Para fazer o ano parecer uma recuperação sólida, e não apenas uma recuperação parcial, seriam necessários valores substancialmente maiores.

O caminho baixista é uma falha de continuação, com 2018 e 2022 como pontos de referência óbvios. Nesse caminho, a força da primavera prova ser tática e não estrutural, o mercado reabre a tendência de baixa mais tarde no segundo ou terceiro trimestre, e os tradicionais “meses bons” não conseguem cumprir o peso que os investidores esperam deles.

2026 não está em um estado onde a sazonalidade incondicional deve ser confiada. O ano precisa ganhar um perfil sazonal melhor por meio de reparo.

A venda de hoje não está ajudando a causa de um recuperação altista, sugerindo que o teto potencial para o bitcoin em 2026 é de cerca de US$ 88.000.

Então, onde está a vantagem?

A sazonalidade do bitcoin oferece o maior valor em um conjunto restrito de situações. É útil quando um mês já possui uma distribuição histórica forte e o ano entra nesse mês em um estado saudável. Outubro e julho são os melhores exemplos na amostra moderna. Eles parecem mais como janelas de deriva genuínas do que acidentes de variância.

A sazonalidade também é útil como filtro para anos danificados. Se o bitcoin ainda estiver negativo no ano até a primavera, o calendário sozinho não é suficiente. O que importa é se o Q2 pode reparar a trajetória do ano. Se puder, o segundo semestre se torna materialmente mais credível. Se não puder, as narrativas sazonais mais otimistas do mercado começam a parecer extrapolações desejosas.

Onde a sazonalidade se torna ilusão é em médias cegas a regimes e médias impulsionadas por valores atípicos. Uma média mensal positiva com mediana negativa e baixa taxa de vitórias não é uma vantagem clara.

Um mês calendário favorável dentro de um caminho anual danificado não é uma configuração por si só. E um Q1 forte não é uma licença para assumir continuidade ininterrupta até o Q2.

O ponto principal

O mercado se move através de janeiro, julho e outubro, não em um vácuo, mas em diferentes regimes, com diferentes trajetórias ano a ano, após diferentes tipos de comportamento no primeiro trimestre.

Uma vez que você considere isso, a maior parte da narrativa sazonal ampla enfraquece, mas as partes que sobrevivem tornam-se mais acionáveis.

A sazonalidade do bitcoin não está morta. Ela é apenas principalmente condicional. A verdadeira vantagem não está em decorar os “melhores meses”. Reconhecer quando o mercado ganhou o direito de esses meses importarem é a verdadeira habilidade.

Para 2026, isso significa uma coisa acima de tudo: o Q2 é o teste.

Se o bitcoin conseguir reparar danos suficientes até junho, o segundo semestre merece o benefício da dúvida. Se não, então, independentemente do que o calendário diz, o caminho está lhe dizendo outra coisa.

A post Bitcoin price has never ended a year higher after a start this bad — can 2026 break the pattern? apareceu pela primeira vez em CryptoSlate.