Autor original: Machines & Money

Compilado por AididiaoJP, Foresight News

Todos estão fazendo a pergunta errada

O Bitcoin caiu 50% desde seu recorde histórico de US$ 126.000 em 6 de outubro de 2025.

O ouro atingiu um novo recorde histórico de US$ 5.595 em 29 de janeiro de 2026.

Desde que o Bitcoin atingiu seu pico, o ouro subiu mais de 25%, enquanto o preço do Bitcoin foi reduzido à metade.

O Índice de Medo e Ganância do mercado de criptomoedas caiu para um recorde histórico de 5 em 6 de fevereiro, um nível mais extremo do que durante a pandemia de COVID-19 e a falência da exchange FTX, e só se recuperou levemente para os dígitos da casa dos dez desde então.

Os comentaristas do mercado de criptomoedas começaram novamente a discutir o velho tema: o Bitcoin é realmente ouro digital?

Mas essa pergunta em si está errada, pois pressupõe que a identidade do ativo Bitcoin é fixa e imutável. Na realidade, o comportamento do Bitcoin já mudou significativamente várias vezes em diferentes contextos macroeconômicos. Em 2017, ele seguiu o ouro; em 2021, seguiu as ações de tecnologia; e desde o final de 2024 até agora, ele está fortemente vinculado às ações de software.

Para investidores institucionais, uma questão mais relevante é: quais fatores estão dominando o movimento do Bitcoin neste ambiente de liquidez atual?

Com base nas evidências até fevereiro de 2026, a resposta é: o Bitcoin está se comportando agora como uma ação de tecnologia de alta volatilidade. Se isso é um fenômeno temporário causado pela sensibilidade a fatores macroeconômicos comuns ou se o papel do Bitcoin em carteiras foi permanentemente redefinido ainda precisa ser observado, mas os dados estão se tornando cada vez mais impossíveis de ignorar.

Quão forte é essa correlação? Por quanto tempo durou?

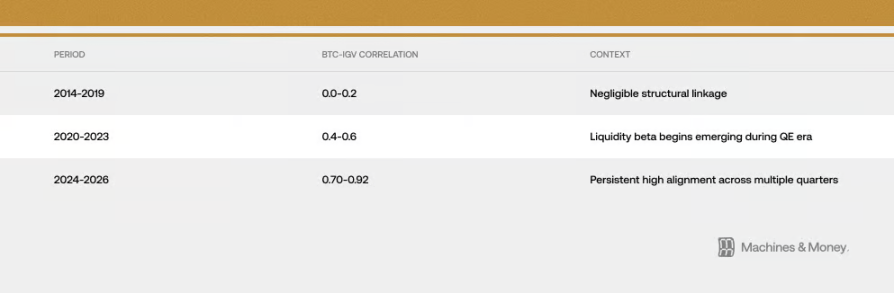

A relação entre o Bitcoin e o IGV (um ETF que rastreia ações de software) tornou-se cada vez mais forte em três períodos distintos:

Até final de fevereiro de 2026, seu coeficiente de correlação móvel de 30 dias atingiu cerca de 0,73. Mais importante ainda, essa alta correlação acima de 0,5 tem sido mantida por mais de 18 meses. Esse período é claramente mais longo do que as mudanças de estilo de curto prazo, que normalmente duram 3 a 6 meses, mas ainda não é suficiente para comprovar uma mudança permanente que abranja um ciclo de mercado completo (4 a 7 anos).

A recent downturn has made their relationship more apparent. By late February 2026, IGV has declined approximately 23% this year, while Bitcoin has dropped 19-20%. This ETF of software stocks is experiencing its worst quarter since the 2008 financial crisis. Over the past month and three months, Bitcoin and IGV have moved in near-perfect sync, meaning their price movements have been very similar. During the decline, Bitcoin’s volatility has been about 1.1 to 1.3 times that of software stocks—lower than many expected, which was 2 to 3 times.

Um ponto a notar: durante períodos de volatilidade de mercado, a correlação de curto prazo entre ativos pode aumentar drasticamente, independentemente de haver ou não uma relação real entre eles, pois a aversão ao risco dos investidores tende a cair simultaneamente. No entanto, essa alta sincronização persiste há mais de 18 meses, o que sugere que há algo mais substancial por trás do que simples flutuações aleatórias. Mesmo assim, isso por si só não prova qual ativo está causando o outro, nem que essa relação persistirá para sempre.

2025: Um grande teste para o status de ativo de refúgio

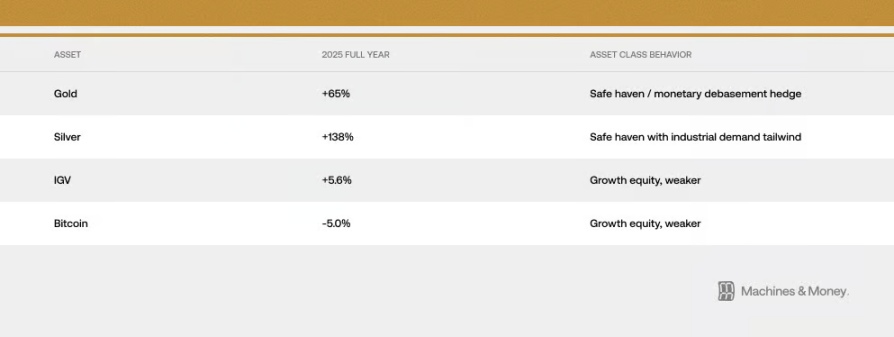

Se houver algum ano que possa testar se o Bitcoin realmente consegue hedge contra o risco de desvalorização monetária, esse ano é 2025. Nesse ano, a expansão fiscal está acelerando, o dólar está se enfraquecendo, os riscos geopolíticos estão aumentando, a inflação continua alta e as expectativas do mercado por cortes de juros do Fed estão se fortalecendo.

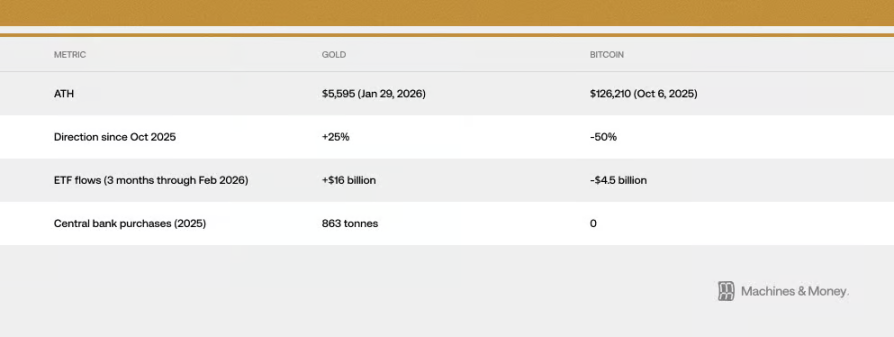

Este seria exatamente o ambiente ideal para o Bitcoin demonstrar suas propriedades de "ouro digital". Mas o que aconteceu desde outubro de 2025 deu uma resposta diferente: o ouro subiu de US$ 4.400 para um recorde histórico de US$ 5.595, enquanto o Bitcoin caiu de US$ 126.000 para menos de US$ 60.000. Dois ativos atribuídos com a mesma função de "proteção contra a inflação" seguiram direções completamente opostas no momento mais favorável para exercer essa função. O resultado é que vemos:

O ouro atingiu um recorde histórico de US$ 5.595 em 29 de janeiro de 2026. Os bancos centrais compraram 863 toneladas de ouro em 2025, marcando o terceiro ano consecutivo de fortes aquisições. No entanto, nenhum banco central comprou bitcoin.

A enorme diferença no fluxo de capital é a refutação mais poderosa da teoria do "ouro digital": quando grandes instituições e fundos soberanos realmente precisam de proteção contra o ambiente macroeconômico que o Bitcoin deveria protegê-los, eles escolhem ouro com uma proporção de capital superior a 3 para 1.

Isso não significa, é claro, que o Bitcoin nunca se tornará um ativo de refúgio no futuro. Apenas indica que, neste momento, com base na estrutura atual dos investidores, no estado do mercado e no ambiente de liquidez, ele ainda não consegue fazer isso. Em 2025, tanto o Bitcoin quanto as ações de tecnologia geraram retornos modestos de apenas dois dígitos, enquanto os ativos físicos tradicionais apresentaram desempenho surpreendente. Neste grande teste, o Bitcoin e as ações de crescimento tecnológico demonstraram comportamentos altamente alinhados, o que constitui uma das evidências mais fortes da ideia de que "ambos estão se convergindo".

Why is this happening? Three structural reasons

A forma como os fundos institucionais operam mudou

A aparição dos ETFs de Bitcoin alterou fundamentalmente a forma como ele é negociado no nível institucional.

Como resultado, o Bitcoin agora é incluído no mesmo quadro de decisão de investimento que as ações de tecnologia. Os sistemas de gestão de risco tratam ambos da mesma forma, e, quando é necessário ajustar a carteira, as instituições compram e vendem esses dois tipos de ativos simultaneamente. A avaliação de desempenho também frequentemente os agrupa dentro da categoria de ações de tecnologia. Quando um fundo com múltiplos ativos considera que as ações de crescimento apresentam risco excessivo e precisa reduzir sua exposição, ele vende simultaneamente suas ações de software e Bitcoin em uma única operação.

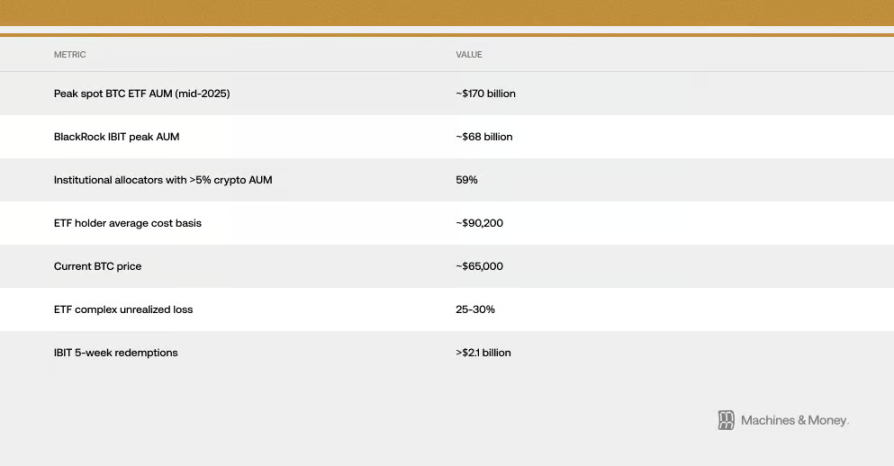

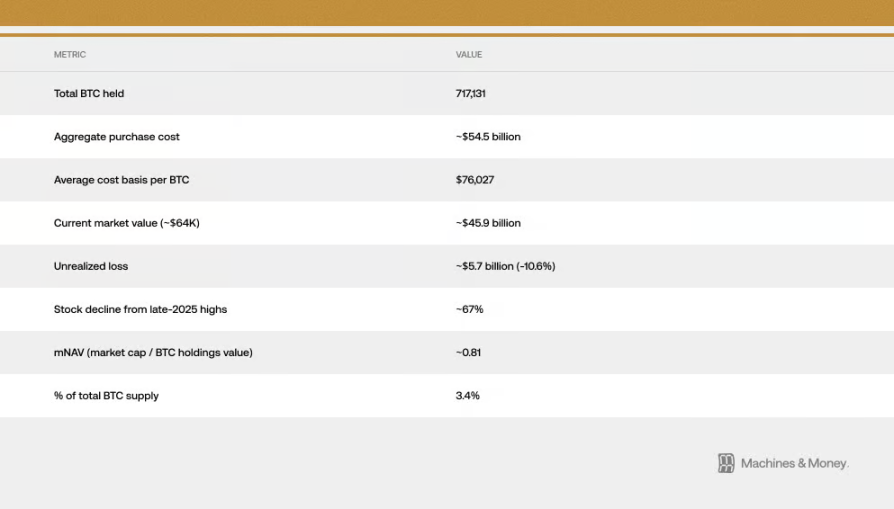

Isso forma um ciclo de reforço próprio: como as instituições o classificam como ação de tecnologia, seu fluxo de capital se move em sincronia com as ações de tecnologia; e essa sincronia, por sua vez, reforça ainda mais a classificação institucional como ação de tecnologia. Estimativas indicam que o custo médio dos detentores dos ETFs de bitcoin spot nos EUA está em torno de US$ 90.000, o que significa que, com o preço atual caindo para cerca de US$ 64.000, todo o capital institucional nos ETFs está com prejuízo de 25% a 30%. Essa lacuna de custo é importante, pois transforma o capital institucional que originalmente poderia ser mantido a longo prazo em uma força contínua de venda. Aqueles que acreditavam que comprar ETFs poderia diversificar riscos ou servir como proteção agora observam, impotentes, os ETFs de ouro subindo enquanto seus próprios ativos continuam em queda. Desde o início de 2026, temos visto em tempo real a cadeia de reações: resgates dos ETFs seguidos por quedas no preço do bitcoin; o período de saída de capital é o mais longo desde o lançamento dos ETFs. Somente o fundo IBIT da BlackRock registrou saídas superiores a US$ 2,1 bilhões nas últimas cinco semanas.

Eles têm os mesmos "pontos de sensibilidade" ao ambiente macroeconômico

Bitcoin e ações de tecnologia são sensíveis às mesmas informações macroeconômicas: variações nas taxas de juros reais, quantidade de dinheiro no mercado (M2), se o Fed está imprimindo dinheiro ou retirando liquidez, se o dólar está forte ou fraco, e a aversão ao risco do mercado como um todo (pode ser observada pelo índice de volatilidade VIX e pelos spreads de crédito). Ambos são ativos de “longa duração” sensíveis às taxas de juros. Quando as taxas de juros reais caem, eles sobem; quando sobem, eles caem. Quando há mais dinheiro no mercado, ambos se beneficiam; quando há aperto monetário, ambos sofrem.

Uma questão fundamental é: o Bitcoin está intimamente ligado apenas às ações de tecnologia ou a todos os ativos de crescimento sensíveis à liquidez? As evidências apoiam mais fortemente a segunda opção. A valorização e desvalorização do Bitcoin não ocorrem devido ao desempenho dos lucros das empresas de software, mas sim porque o ambiente de aperto que reduziu a avaliação das ações de tecnologia também retirou capital dos ativos especulativos. Essa correlação reflete sua sensibilidade comum ao ambiente macroeconômico, e não o fato de que sejam essencialmente a mesma coisa.

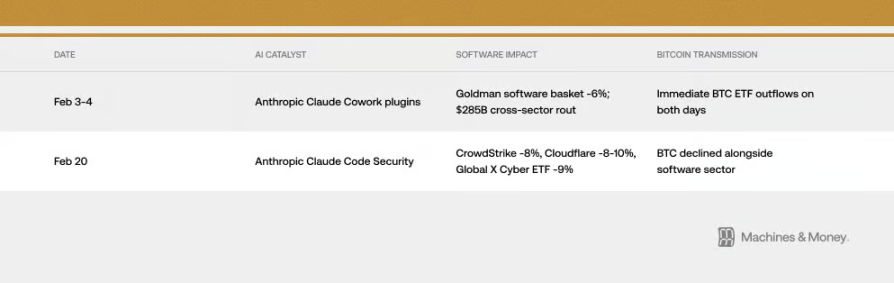

No entanto, às vezes o mecanismo de transmissão é diretamente surpreendente. Em fevereiro de 2026, dois produtos de IA sem nenhuma relação com o Bitcoin foram lançados e ainda assim afetaram o preço do Bitcoin. Como? Através do “canal institucional” mencionado acima. É assim que a correlação se manifesta na realidade.

O índice de pânico VIX também pode explicar isso. Quando o VIX sobe devido a dados de inflação, tanto o Bitcoin quanto as ações de tecnologia caem. Mas quando o VIX cai de níveis baixos, ambos não se beneficiam muito com isso. Isso está totalmente de acordo com as características de ações de crescimento de alta volatilidade, e não com as de ativos refúgio.

É importante entender essa diferença. Se a correlação for apenas porque ambos são sensíveis aos mesmos fatores macroeconômicos, então, assim que o ambiente macro mudar, mesmo que não aconteça nada significativo com o próprio Bitcoin, ele pode se separar das ações de tecnologia. Já houve precedentes: o Bitcoin se movia junto com o ouro em 2017 e junto com as ações de tecnologia em 2021, e ambos os padrões terminaram com a mudança do ambiente macroeconômico.

O efeito "amplificador" da MicroStrategy

Strategy (anteriormente MicroStrategy) é a empresa pública com a maior quantidade de bitcoins do mundo e, na Bolsa de Valores de Nasdaq, é classificada como empresa de software/tecnologia. Isso cria uma ligação direta e mecânica entre o desempenho do setor de software e a "popularidade" do bitcoin.

Esse ciclo é bidirecional. Quando o setor de software enfraquece, o preço das ações da Strategy cai. A queda no preço das ações da Strategy, por sua vez, intensifica o sentimento pessimista no mercado em relação ao Bitcoin, gerando até mesmo pressão de venda real. Durante períodos de baixa de mercado, esse ciclo torna a relação entre o Bitcoin e o índice de software ainda mais estreita. O preço das ações da Strategy já caiu cerca de 67% desde seu pico no final de 2025, superando significativamente as quedas do ETF de ações de software e do próprio Bitcoin. Atualmente, a capitalização de mercado da empresa é inferior ao valor dos Bitcoins que detém, como se estivesse sendo negociada com desconto. Isso indica que, além da correlação entre Bitcoin e ações de software, há um efeito de amplificação adicional gerado pela própria empresa.

Em janeiro de 2026, a empresa de índices MSCI considerou excluir empresas que detêm mais da metade de seus ativos em ativos digitais de certos índices. Se isso fosse feito, poderia forçar uma grande quantidade de vendas. Isso destaca o quanto empresas como Strategy, que detêm grandes quantidades de Bitcoin, são vulneráveis às regras financeiras tradicionais. Embora a MSCI tenha temporariamente decidido não fazer isso, afirmou que discutirá novamente no futuro, e esse risco permanece presente.

Como enxergar o futuro? Três estruturas possíveis

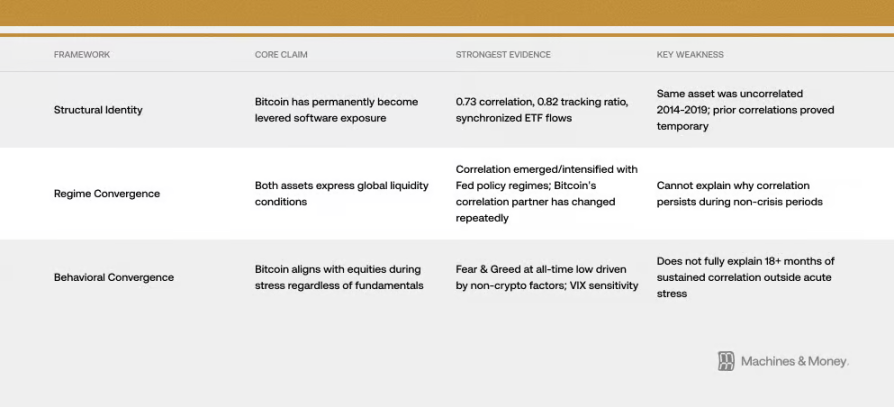

Quadro 1: O Bitcoin se tornou uma ação de software alavancada (sua identidade mudou)

Essa visão sustenta que o Bitcoin foi permanentemente redefinido. A evidência são os pontos mencionados acima: a correlação de 0,73 com ações de software, movimentos quase sincronizados, fluxos de capital de ETFs sincronizados e investidores institucionais em comum. Neste contexto, a era dos ETFs inseriu o Bitcoin nas carteiras de ações de tecnologia, alterando permanentemente suas características de risco. Essa correlação persistirá, independentemente dos ciclos de mercado.

O problema com esse ponto de vista é que a história não o sustenta. O Bitcoin em si não mudou, mas entre 2014 e 2019, sua correlação com ações de software foi quase nula. Já ocorreram períodos em que ele apresentou alta correlação com outros ativos — como as altcoins tecnológicas entre 2017 e 2018, ou o Nasdaq entre 2021 e 2022 —, mas todos se mostraram temporários. Para provar que é permanente, é necessário observar se ele consegue sobreviver a um ciclo completo de aumento e redução de juros, mas ainda não chegamos a esse ponto.

Quadro dois: Ambos são apenas uma manifestação da questão “há dinheiro no mercado” (convergência cíclica)

Esta explicação é mais simples. Tanto o Bitcoin quanto as ações de tecnologia são ativos de "longa duração" muito sensíveis à liquidez, e apenas por acaso apresentaram forte sincronia no atual ambiente de escassez de liquidez no mercado. Essa sincronia começou em 2020, durante a grande expansão monetária, intensificou-se em 2022, quando começou a redução da liquidez, e persiste até o atual estado de aperto de liquidez.

Seguindo este padrão, assim que entrar no próximo ciclo de flexibilização (quando o Fed começar novamente a injectar liquidez), essa sincronização pode ser quebrada. Historicamente, quando a política do Fed muda, o Bitcoin tende a iniciar sua ascensão um a dois meses antes das ações de tecnologia. Além disso, o Bitcoin possui ainda a redução da oferta provocada pelo "halving" (a experiência histórica mostra que, 12 a 18 meses após o halving, geralmente ocorre um movimento de alta), o que pode levar o Bitcoin a apresentar, até o final de 2026, um desempenho independente e totalmente distinto das ações de tecnologia.

Quadro três: Quando o mercado fica tenso, o Bitcoin se alinha com as ações (convergência comportamental)

O Bitcoin é, por natureza, um ativo de risco de alta volatilidade; durante quedas de mercado motivadas por pânico, independentemente do que ele realmente seja, ele se comporta como uma ação. Nesse momento, são emoções de “fuga ao risco” ou “busca por risco” que dominam tudo. Quando o índice de pânico VIX dispara, ambos caem juntos. Às vezes, grandes narrativas (como o medo de que a revolução da IA torne muitas empresas de tecnologia sem valor) também afetam simultaneamente a avaliação de software e a preferência de risco do mercado como um todo, aprofundando essa sincronização. Em 6 de fevereiro deste ano, o índice de medo e ganância das criptomoedas caiu ao seu menor nível histórico, mas isso não ocorreu por causa de algum grande evento interno ao espaço cripto — e sim porque todos os ativos de crescimento estavam sendo vendidos, devido a preocupações macroeconômicas e setoriais na tecnologia. A emoção mais pessimista da história do Bitcoin foi causada exatamente pelas mesmas razões que afetam as ações de software.

As evidências atuais mais apoiam o "Framework II" (convergência cíclica), mas os mecanismos mencionados no "Framework I" (especialmente a forma como os fundos institucionais operam) também estão realmente fazendo com que essa convergência persista por mais tempo no ambiente atual.

Como será o futuro? Vários cenários possíveis

Na verdade, ainda não podemos determinar com certeza qual cenário ocorrerá. Mas podemos considerar todas as possibilidades e observar quais sinais surgirem no futuro para nos ajudar a descartar algumas opções.

Cenário 1: A correlação persiste (este é o cenário de referência). Se a liquidez do mercado permanecer apertada em 2026, o Bitcoin continuará a se comportar como uma ação de crescimento de alta volatilidade, mantendo uma correlação alta de 0,5 a 0,8 com os ETFs de ações de software. A questão sobre o que ele realmente é ainda permanece sem resposta. Desde que não haja grandes mudanças na política do Fed, nas posições institucionais ou no próprio Bitcoin, este é o resultado mais provável.

Cenário dois: Caminhos separados. Se o Fed começar a soltar liquidez, somado aos efeitos posteriores ao "halving" de 2024 e à redução das preocupações do mercado sobre a disruptiva inteligência artificial, o Bitcoin pode superar significativamente as ações de tecnologia no segundo semestre de 2026. A correlação entre ambos cairá para 0,3 a 0,5. Se isso ocorrer, confirmará que o "Framework dois" (convergência cíclica) está correto, indicando que a sincronização atual é apenas temporária.

Cenário três: convergência permanente. Se a correlação entre eles subir ainda mais para acima de 0,8 e se manter durante todo o próximo ciclo de flexibilização, e se as principais empresas de índices oficialmente o classificarem como parte do setor de tecnologia, isso indicará que a identidade do Bitcoin sofreu uma mudança permanente.

O critério de verificação é simples. Se a correlação se romper quando o Fed começar a cortar juros e liberar liquidez, isso indica uma convergência cíclica. Se, mesmo após a liberação de liquidez, os dois ainda permanecerem fortemente ligados, então “mudança de identidade” torna-se a explicação principal.

A questão permanece aberta até o próximo ciclo de relaxamento em 2026-2027.

Conclusão

A identidade do Bitcoin nunca foi fixa. Sempre foi o que os compradores majoritários do mercado acreditavam que ele era. E agora, esses compradores majoritários são investidores institucionais que o tratam como um ativo de longo prazo. Isso pode mudar no futuro, mas as características mais fundamentais do Bitcoin permanecem inalteradas. Contudo, o mercado precifica um ativo com base em quem o detém e por que o detém, e não em sua finalidade original de design. Até a próxima grande mudança no ambiente de mercado, essa sinergia é a realidade. E para qualquer pessoa que queira saber, neste exato momento, qual papel o Bitcoin desempenha em sua carteira de investimentos, a realidade é tudo o que importa.