TL;DR

- Os mineiros de bitcoin construíram infraestrutura energética agora valendo mais do que seu hardware de computação.

- As empresas de IA precisam exatamente dos sistemas de fornecimento de energia que os mineiros passaram anos construindo.

- Os mercados de dívida mostram que os credores consideram as empresas de infraestrutura de IA como de maior risco do que as utilidades.

Existe um ativo que os mineradores de bitcoin passaram anos construindo sem perceber que um dia valeria mais do que o próprio computação: infraestrutura de entrega de energia. Subestações, interconexões de transmissão, acordos de fornecimento de energia de longo prazo, equipes de operação capazes de manter o hardware funcionando 24 horas por dia. Tudo isso custou bilhões de dólares e levou anos para ser negociado. E agora descobriu-se que é exatamente o que a indústria de inteligência artificial não consegue construir rapidamente o suficiente.

Essa é a tese por trás da migração. Não que os mineiros tenham abandonado Bitcoin — muitos ainda operam ambos os negócios em paralelo. O que eles reconheceram foi que possuíam o gargalo da próxima economia digital: capacidade energética instalada em locais conectados à rede, infraestrutura de refrigeração já operacional e equipes técnicas treinadas em ambientes de computação de alta densidade. Vender essa capacidade para cargas de trabalho de IA gera margens que a mineração, sujeita à volatilidade do preço do Bitcoin e aos sucessivos halvings, raramente consegue garantir de forma sustentada.

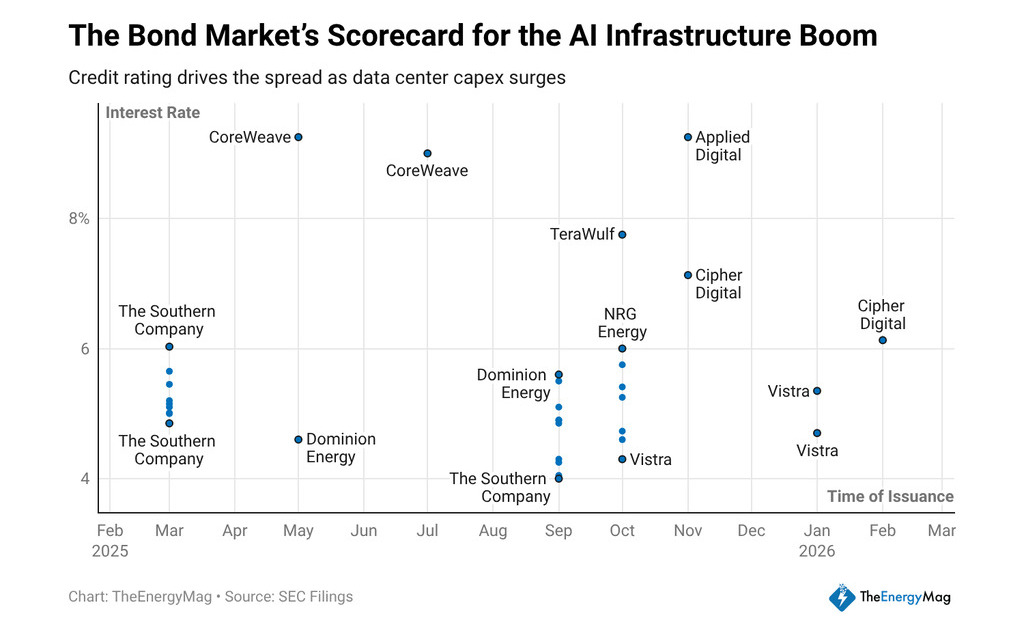

Nos últimos doze meses, empresas do setor arrecadaram aproximadamente US$ 33 bilhões em títulos senior de longo prazo, e os cupons que pagaram contam uma história precisa sobre como os credores interpretam o modelo. A CoreWeave encerrou as colocações em 9,25% e 9%. A Applied Digital pagou 9,2%. A TeraWulf emitiu a 7,75%. A Cipher Mining a 7,125% e 6,125%. Todas são empresas que, em diversos graus, seguem o mesmo caminho: de operadoras de mineração para provedoras de infraestrutura de computação para IA.

O que o custo do dinheiro diz sobre o modelo

Um investidor de renda fixa não financia narrativas — eles financiam fluxos de caixa. Quando um credor cobra uma empresa de infraestrutura de IA entre 300 e 500 pontos-base a mais do que uma utilidade regulada, eles estão expressando uma opinião sobre a previsibilidade desses fluxos.

As utilidades possuem receitas respaldadas por contratos revisadas por reguladores, estruturas de tarifas aprovadas e ativos com vidas úteis medidas em décadas. Empresas que migraram da mineração para a IA possuem acordos de de compra — contratos de fornecimento de longo prazo com clientes que se comprometem a consumir capacidade de processamento — mas os credores ainda não lhes concedem o mesmo status institucional.

A diferença não é irracional. Um contrato de compra com um cliente de IA é tão sólido quanto a solvência desse cliente e a demanda sustentada pelos modelos que ele executa. Se o mercado de IA enfrentar uma correção de demanda, ou se a concentração de clientes em poucas empresas de tecnologia criar risco de contraparte, os fluxos de caixa dessas operações tornam-se menos previsíveis do que os de uma empresa de distribuição de energia. Os credores cobram por essa diferença, e os cupons visíveis no mercado refletem exatamente esse cálculo.

Para investidores em ativos digitais, o spread carrega uma leitura adicional. A diferença entre o que uma empresa de infraestrutura de IA paga e o que um ativo consolidado paga equivale ao custo de transição. Até que as empresas do setor acumulem histórico suficiente de fluxo de caixa sob contratos de longo prazo, o mercado de crédito continuará tratando-as como apostas de crescimento. Isso pressiona as margens operacionais, pois parte do fluxo de caixa que elas geram vai diretamente para servir dívidas caras.

A escala da aposta fica clara ao analisar a capacidade elétrica planejada: as empresas de mineração têm aproximadamente 30 gigawatts de nova capacidade em desenvolvimento voltada para cargas de trabalho de IA, quase o triplo do que operam atualmente.

Nem toda essa capacidade será construída conforme os prazos anunciados ou aos custos projetados — atrasos, restrições na rede de transmissão e custos de construção são variáveis que historicamente comprimem os retornos anunciados nas apresentações aos investidores. Mas a direção do capital é clara, e os resultados da Nvidia — crescimento de 94% nos lucros, crescimento de 73% na receita, US$ 68,1 bilhões em vendas trimestrais — confirmam que a demanda por computação que impulsiona essas decisões de investimento não mostra sinais de recuo.

O modelo de negócios resultante combina duas lógicas que anteriormente operavam separadamente

De um lado, a lógica do operador da infraestrutura energética: maximizar o tempo de atividade, minimizar o custo por megawatt-hora e negociar contratos de fornecimento de energia que protejam as margens contra a volatilidade do mercado à vista. De outro, a lógica do provedor de serviços de computação: atrair clientes com cargas de trabalho intensivas, assinar contratos de longo prazo que justifiquem a dívida emitida e construir uma base de receita recorrente que, eventualmente, convença os credores a reduzirem os cupons.

O sucesso do modelo depende se as empresas conseguem comprimir esse spread antes que a dívida atual vença. Se, em dois ou três anos, puderem refinanciar a 5% ou 6% em vez dos atuais 9%, o negócio melhora estruturalmente. Se os contratos de destravação não forem renovados, se os clientes migrarem para infraestrutura proprietária ou se os preços da energia aumentarem mais rapidamente do que as receitas dos serviços de computação, o custo fixo da dívida cara torna-se um fardo que comprime os retornos e força diluição ou reestruturação.

Para um investidor em ativos digitais avaliando a exposição ao segmento, a questão não é se a migração de mineradores para IA faz sentido como uma tese de longo prazo — ela claramente faz. A questão é qual parte da estrutura de capital faz sentido segurar. Dívida a 9% oferece rendimento com prioridade de liquidação, mas o potencial de valorização é limitado.

O patrimônio captura a valorização se o modelo funcionar, mas absorve primeiro as perdas se os contratos não forem cumpridos. O spread desses títulos não é apenas um dado do mercado de crédito — é o preço de entrada para uma pergunta que ainda não tem resposta.