Autor: Max.s

Após as fortes turbulências de 2024 e a profunda reestruturação de 2025, a indústria de finanças quantitativas encontra-se num novo ponto de viragem. Na conferência anual de investimento quantitativo da China, realizada no final do ano de 2025 e início de 2026, o Dr. He Kang, chefe de estratégia e engenharia financeira do Instituto de Pesquisa da Huatai Securities, proferiu uma palestra profunda intitulada "Tendências do setor quantitativo em 2025 e perspectivas para 2026". Este não é apenas um relatório estratégico sobre o mercado acionista da China, mas também um manual prático sobre como encontrar novos espaços de sobrevivência para o alfa (Alpha) num mercado cada vez mais competitivo.

Para profissionais situados na interseção entre o Web3 e a finança tradicional, este relatório transmite um sinal claro:O alfa tradicional está a atenuar-se, enquanto novos paradigmas — quer sejam modelos baseados em grandes "Order as Token", quer ativos alternativos representados por criptomoedas — estão a tornar-se campos de batalha essenciais para investidores institucionais.

A seguir encontra-se uma análise aprofundada e uma perspectiva do setor, baseada na palestra do Dr. He Kang.

Em 2025, para a indústria quantitativa, será um ano em que a "alta procura" e a "alta volatilidade" coexistirão. Uma mudança notável nos dados é a seguinte: embora a escala de fundos privados de valores mobiliários mantenha-se em níveis elevados, o crescimento dos fundos quantitativos de acesso público tem sido ainda mais rápido. Até ao terceiro trimestre de 2025, o volume dos produtos de aumento de índice de acesso público ultrapassou a barreira dos 200 mil milhões de iuanes, dos quais 120 mil milhões de iuanes correspondem a produtos quantitativos ativos.

Isto esconde uma mudança estrutural interessante: a principal doador(a) da lista mudou.

O antigo padrão de jogadores de topo foi quebrado, e instituições como Boda e Guojin surgiram repentinamente graças a estratégias extremamente flexíveis.Na investigação do Dr. He, estes fundos quantitativos de gestão coletiva que lideram os resultados, na essência, são "fundo privado disfarçado de fundo coletivo". Eles possuem uma taxa de rotação extremamente elevada, velocidade surpreendente de iteração estratégica, e até mesmo no uso de operações de reviravolta no mesmo dia (T+0) não ficam atrás dos melhores fundos privados.

Este fenómeno revela a lei da sobrevivência em 2025: devido ao aumento exponencial da dificuldade em obter ganhos excessivos, só a máxima flexibilidade conseguirá romper o mercado vermelho. Para os investidores,A lógica de configuração passada de "escolher marcas grandes e ficar parado" já não é aplicável.É necessário identificar, através de uma análise de atribuição mais refinada, os gestores que realmente possuem a capacidade de "desenvolvimento ágil".

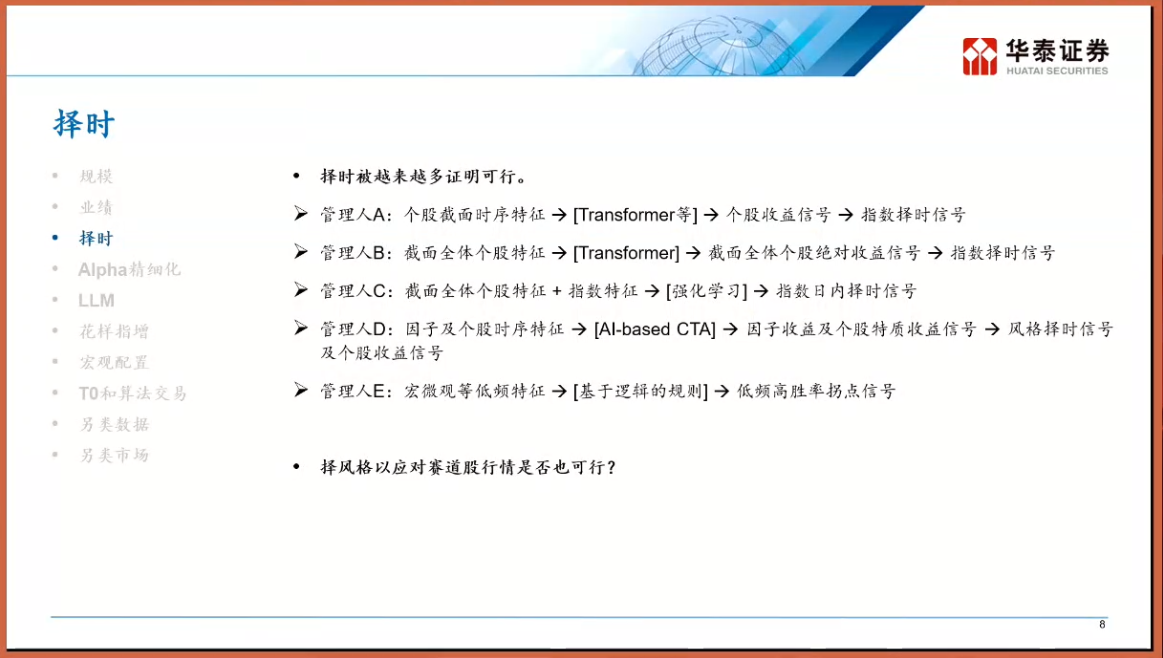

Nos últimos cinco anos, a narrativa dominante na indústria quantitativa foi a de "seleção completa de ações", em que o alfa gerado através da seleção de ações era suficiente para cobrir as flutuações do índice geral. No entanto, após a educação de mercado de 2025, a "seleção de momentos" voltou a ocupar o centro do jogo. O Dr. He Kang classificou os gestores do mercado em cinco categorias — A, B, C, D e E —, das quais a mais merecedora de atenção éGestor da Classe E - Operacionalista Baseado em Regras Lógicas (Logic-based)Ao contrário das previsões de caixa-preta, estas estratégias constroem cadeias lógicas explícitas do tipo "Se A, então B".

A emergência da modelação de subdomínios (Sub-domain Modeling).

À medida que a eficiência do mercado aumenta, torna-se cada vez mais difícil identificar fatores aplicáveis a todo o mercado. Gestores de topo começam a adotar a estratégia de "dividir para conquistar": dividem as ações do mercado geral em diferentes "domínios", como crescimento, cíclico, pequeno e micro-cap, e treinam modelos separadamente dentro de cada domínio. Isto é semelhante ao Web3, onde não se pode usar a mesma lógica para negociar Bitcoin e moedas meme na blockchain — os seus mecanismos de precificação, características de liquidez e estruturas de participantes são radicalmente diferentes. Ao modelar separadamente por domínios, as estratégias quantitativas conseguem extrair maiores ganhos excessivos em mercados locais.

Se a modelação por domínios for uma otimização tática, então a introdução dos modelos de grandes linguagens (LLM) constitui um golpe estratégico de redução de dimensão. O Dr. He Kang mencionou três níveis de aplicação dos grandes modelos na quantificação, sendo o mais marcante o terceiro nível: considerar as transações financeiras como uma linguagem, ou seja, "Order as Token".

No NLP tradicional, o GPT prevê a próxima palavra (Token); nos grandes modelos financeiros, a entrada é uma sequência de preços, volumes de negociação e fluxos de ordens de um determinado período anterior, e o modelo prevê o próximo "Token de preço". Isto não é apenas uma transferência tecnológica, mas também uma revolução no modo de pensar.

Os modelos quantitativos tradicionais são frequentemente baseados em regressões lineares ou não lineares estatísticas, enquanto a arquitetura Transformer permite que os modelos capturem dependências de períodos extremamente longos e padrões não lineares complexos. Imagine que, no futuro, as transações não sejam baseadas em uma combinação linear de alguns fatores, mas sim realizadas por um modelo financeiro de grande escala previamente treinado, que, tal como gera texto, "gera" trajetórias futuras de preços. Isto é semelhante, em espírito, à lógica de negociação de agentes baseados em "intent-centric" (centrados no intuito) no setor de criptomoedas — o AI deixa de ser apenas uma ferramenta auxiliar e torna-se diretamente o executor das ações.

O oceano azul dos dados alternativos: A institucionalização do mercado de criptomoedas

Quando os rendimentos excedentários do mercado das acções A atingem o seu limite máximo, os fundos mais perspicazes começam a olhar para mercados alternativos com correlação mais baixa, através de acordos de troca de rendimentos (TRS) ou de entidades offshore.

Comparado com o sistema T+1 e as restrições de limites de subida e descida na bolsa A (A-shares), o mercado de criptomoedas possui características como negociação 24 horas por dia, 7 dias por semana, liquidação T+0, alta volatilidade e liquidez fragmentada. Para instituições quantitativas com capacidade de negociação de alta frequência e modelos avançados de gestão de riscos, este mercado é simplesmente semelhante ao mercado de ações A antes de 2015 — um lugar onde o alfa abunda e o cenário competitivo ainda não está consolidado.

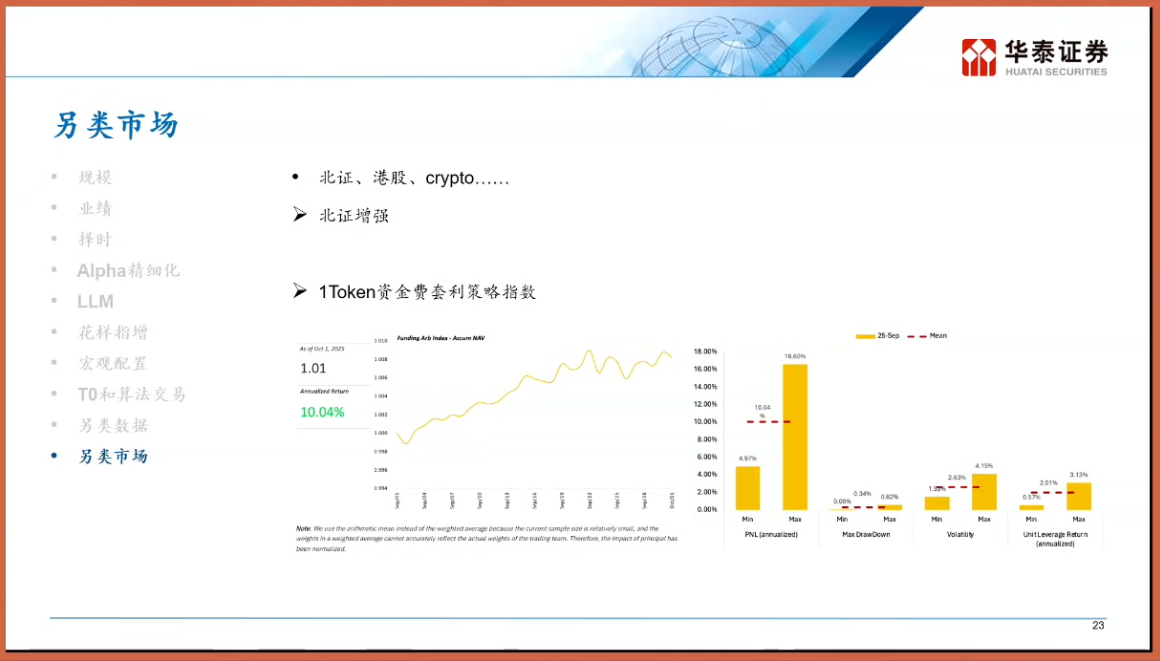

Aqui gostaríamos de destacar especificamente a estratégia de arbitragem de taxa de financiamento (Funding Rate Arbitrage). No mecanismo de contratos perpétuos do mercado de criptomoedas, tanto os detentores de posições longas como as de posições curtas têm de pagar taxas de financiamento para manter o preço alinhado. Durante os ciclos de alta, os longos frequentemente têm de pagar taxas elevadas aos vendedores nus. Isto cria uma estratégia "neutra no mercado" semelhante a um investimento com rendimento fixo: comprar ativos à vista e vender à descoberto contratos perpétuos com o mesmo valor, eliminando assim o risco de volatilidade de preços e obtendo com segurança a taxa de financiamento. Neste campo, o índice de estratégia de arbitragem de taxa de financiamento da 1Token tornou-se um importante indicador do setor.

De acordo com os dados da indústria, a taxa anualizada de retorno destas estratégias sob ciclos de mercado específicos supera largamente os produtos tradicionais de rendimento fixo, apresentando, além disso, uma correlação extremamente baixa com ativos tradicionais (ações, obrigações). Como provedor institucional profissional de serviços de ativos digitais, o 1Token construiu índices que não apenas refletem o espaço geral de arbitragem do mercado, mas também demonstram a evolução da quantificação de Crypto da "produção artesanal" para a "institucionalização e indexação".

Para profissionais do setor financeiro tradicional, a importância de prestar atenção a índices como o 1Token reside no fato de que eles oferecem uma janela para observar a prima de liquidez do Web3. Quando as taxas de financiamento mantêm-se em níveis elevados por longos períodos, isso significa que o sentimento do mercado está extremamente exaltado, servindo como um aviso de pressão de venda no mercado à vista; ao contrário, isso pode ser uma boa oportunidade para comprar no fundo.

Olhando para 2026, o Dr. He Kang fornece as palavras-chave "dinâmico" e "antifragilidade".

Da configuração estática para o jogo dinâmico: no passado, quando se fazia FOF (Fundos de Fundos) ou alocação de grandes classes de activos, normalmente definia-se um peso estático (como a combinação 60/40). No entanto, no futuro, será necessário introduzir um mecanismo de ajustamento dinâmico. Por exemplo, quando uma determinada estratégia (como a arbitragem do índice de acções de pequena capitalização) estiver excessivamente congestionada, devido ao risco de "pisão mútuo" causado por transacções homogéneas, será necessário reduzir activamente o peso atribuído, mesmo que a performance histórica dessa estratégia tenha sido excelente.

A "bolsa de ar" dos produtos enfrentou dores de retração, e a aversão dos investidores ao risco de queda atingiu o seu pico. Produtos derivados com estruturas de "bolsa de ar" e "bola de neve", bem como produtos de aumento de índice protegidos por opções, tornar-se-ão a norma em 2026. Isto é semelhante à lógica dos produtos estruturados (structured products) do DeFi — sacrificar parte do potencial de ganhos ascendentes em troca de maior certeza e proteção do capital.

Procurar ativos com baixa correlação, quer se trate de encontrar alphas independentes dentro das ações A, quer de configurar ações de Hong Kong, ações norte-americanas ou até ativos cripto, o objectivo fundamental é reduzir a correlação geral do portefólio. O Dr. He Kang referiu especificamente que, embora seja difícil obter um alfa puro nas ações de Hong Kong (devido à baixa liquidez e aos caros instrumentos de curto prazo), o seu valor como parte de uma estratégia de diversificação permanece. O mercado cripto, por sua vez, graças à sua lógica de funcionamento única, tornar-se-á uma peça importante para a mitigação de riscos financeiros tradicionais.

Na verdade, a palestra do Dr. He Kang revelou a essência da engenharia financeira: o processo de procurar certeza no meio da incerteza.

Na indústria quantitativa de 2025, os frutos fáceis tradicionais já foram colhidos. Diante dos profissionais, restam apenas duas opções: ou insistirem tecnologicamente, utilizando modelos grandes para explorar padrões não lineares mais profundos; ou expandirem-se para ativos no exterior, explorando mercados como o de criptomoedas, um oceano azul onde podem aplicar uma estratégia de ataque com vantagem dimensional.

Para os nativos do Web3, isto também é um aviso: à medida que instituições de topo, como a Huatai Securities, começam a investigar profundamente e a prestar atenção a esta área, a entrada de forças regulares é apenas uma questão de tempo. Quando as técnicas tradicionais de quant trading forem aplicadas aos mercados descentralizados de negociação, novas oportunidades e uma nova onda de concorrência feroz virão simultaneamente.

Em 2026, tanto na TradFi como na Crypto, apenas os que evoluírem sobreviverão.