**Relatório Semanal da KuCoin Ventures: Atualização "Silenciosa" de Fusaka, Manual de Wall Street para 2026 e o Verdadeiro Negócio da Infraestrutura Cripto**

2025/12/08 17:51:02

**1. Destaques Semanais do Mercado**

**Atualização Fusaka: Como a Ethereum Está Silenciosamente Redefinindo a Curva de Custos L1–L2 com Otimizações "Estilo Engenharia"**

Em 3 de dezembro, a mainnet da Ethereum concluiu a atualização Fusaka conforme o cronograma. Comparada às atualizações Shanghai e Dencun, a Fusaka foi lançada com visivelmente menos alarde: a atenção do mercado estava direcionada à volatilidade do BTC e aos temas relacionados ao BBW, enquanto o preço do ETH e sua atividade on-chain permaneceram relativamente suaves, dificultando a construção de uma narrativa forte de sentimento. Ao mesmo tempo, a Fusaka é, por design, uma atualização mais “focada em engenharia” na camada de protocolo—sem novos jargões, sem mudanças paradigmáticas na jogabilidade, mas com uma série de ajustes estruturais relacionados a custo, capacidade e limites de validação. Em essência, ela está preparando o terreno para como L1 e L2 compartilharão responsabilidades nos próximos anos.

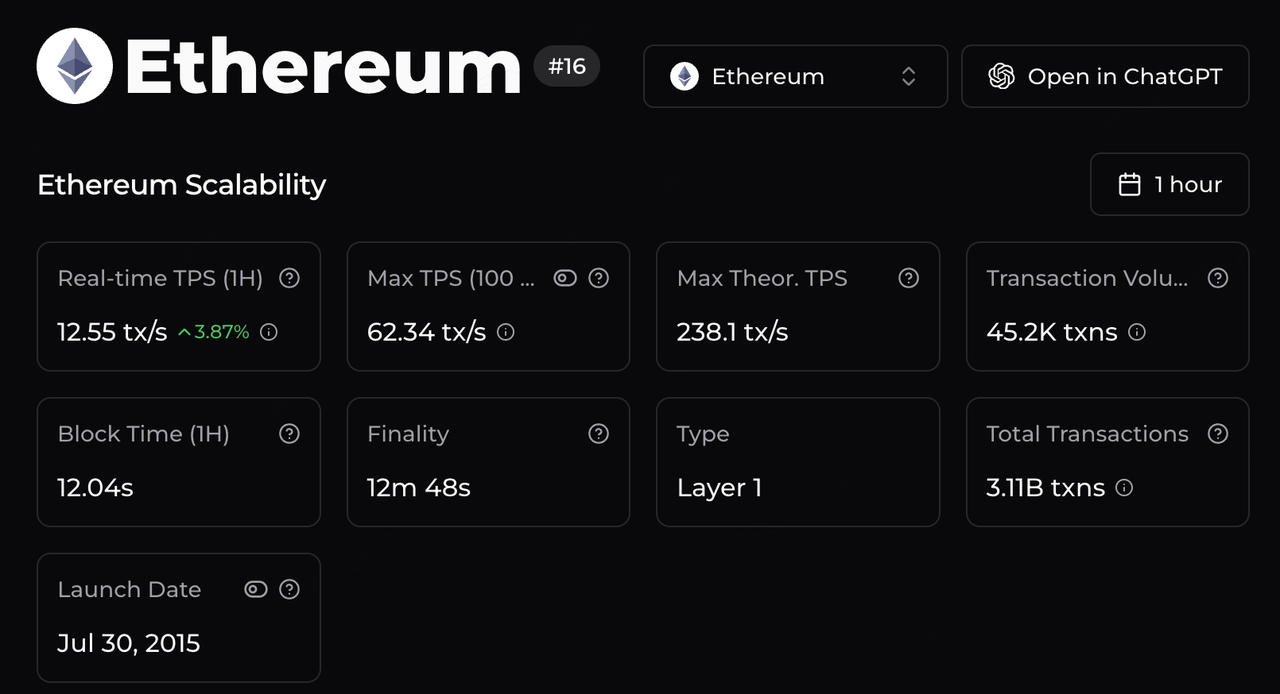

Do lado da execução, a mudança mais visível vem do redesenho da capacidade e da curva de custos. O limite de gás foi elevado para 60 milhões, e combinado com otimizações de execução e caminhos de dados, estimativas de terceiros sugerem que o pico teórico de capacidade da Ethereum agora pode alcançar ~238 tx/s—uma ordem de magnitude acima da era inicial de ~15 TPS. Para infraestrutura upstream, isso abre mais espaço para liquidações em L2; para aplicações, reduz sistematicamente o custo esperado e a congestão de “alta frequência na Ethereum”—desde infraestrutura RWA na Arbitrum, fluxos de pagamento estilo x402 na Base, até experimentos de DeFi e jogos de alta frequência no MegaETH—sem depender exclusivamente de “janelas de baixa taxa ocasionalmente.”

**Fonte dos Dados:** https://chainspect.app/chain/ethereum

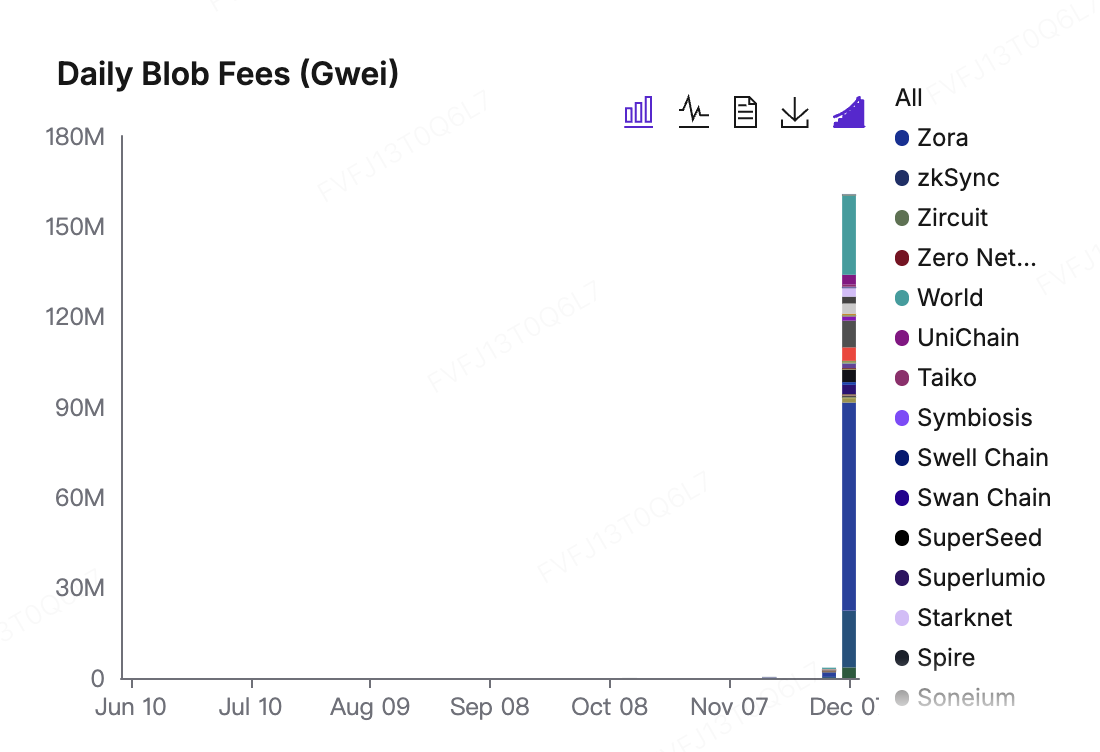

O reequilíbrio do mercado de taxas é principalmente refletido na forma como o EIP-7918 ajusta o preço dos Blobs. Após o Dencun, os Blobs tornaram-se efetivamente "quase gratuitos": a taxa mínima era de apenas 1 wei, o que significa que, em períodos de baixa demanda, as L2s poderiam ocupar a largura de banda de disponibilidade de dados a um custo marginal quase nulo. Fusaka introduz um preço de reserva para os Blobs vinculado à taxa base do L1: mesmo em períodos de demanda fraca, as L2s ainda precisam pagar um "pedágio" proporcional aos níveis de taxa de gás da mainnet. Após a atualização, a taxa base dos Blobs saltou de 1 wei para um novo intervalo de equilíbrio na casa de dezenas de milhões de wei; as taxas diárias dos Blobs mostram uma clara mudança nos gráficos, com Base, World Chain e Arbitrum emergindo como os principais contribuintes. Por um lado, isso significa que a disponibilidade de dados (DA) do Ethereum não é mais um "bem gratuito": as L2s agora precisam pagar continuamente pela capacidade de liquidação e dados que consomem. Por outro lado, essas taxas fluem para o framework do EIP-1559, traduzindo-se em recompensas para validadores e queima de ETH—reforçando o papel do ETH como o ativo que captura valor por ser a camada global de liquidação e disponibilidade de dados.

Fonte de Dados:https://blobscan.com/stats

O PeerDAS, por sua vez, eleva o teto de escalabilidade efetiva a partir do lado da validação. Sob o modelo tradicional, a verificação completa dos dados das L2s exigia que os nós fizessem o download de Blobs inteiros, resultando em requisitos altos de largura de banda e armazenamento que apenas um pequeno conjunto de "nós grandes" poderia atender realisticamente. O PeerDAS introduz amostragem de dados, permitindo que os validadores baixem e verifiquem apenas um subconjunto de fragmentos de dados, enquanto ainda alcançam alta confiança de que o bloco de dados completo está disponível. Estima-se que isso reduza os requisitos de largura de banda em cerca de 70%–85%. Na prática, isso reduz a barreira para nós regulares participarem, ao mesmo tempo que cria espaço para validadores institucionais e provedores de staking operarem nós e oferecerem serviços dentro de frameworks em conformidade. Mais importante ainda, uma vez que o teto de capacidade de Blobs é elevado e os custos de validação são distribuídos, a competição entre L2s por espaço limitado nos blocos L1 diminui: as curvas de taxa tornam-se mais suaves, os picos de congestionamento mais gerenciáveis, e o L1 desfruta de uma taxa base mais estável e receita de validadores. Nessa configuração, os detentores de ETH, validadores L1, sequenciadores de L2 e usuários finais compartilham o mesmo pipeline econômico e dividem os benefícios, impulsionando a alocação de recursos para um equilíbrio de "alta utilização + alta segurança".

Qualitativamente, Fusaka não irá reorganizar o excesso de oferta de curto prazo da mesma forma que Shanghai fez ao liberar ETH em staking, nem reproduzirá o efeito imediato de “euforia” de Dencun ao reduzir drasticamente as taxas de L2 da noite para o dia. Em vez disso, é melhor entendido como um conjunto de ajustes “variáveis de movimento lento” direcionados a gargalos estruturais: ao sintonizar conjuntamente a vazão, taxas de Blob e limites de validação, ele oferece uma base de hardware mais sustentável para a divisão de trabalho, onde “L1 cuida de liquidação e disponibilidade de dados, enquanto L2 cuida da experiência do usuário e aplicativos.” Olhando para frente, os indicadores mais significativos a monitorar não serão as reações de preço do ETH no dia da atualização, mas sim como a participação das taxas de Blob na receita e queima de ETH evolui, onde o nível médio de taxas nas principais L2s se estabiliza, como a distribuição de validadores e nós muda ao longo do tempo e como a curva de emissão líquida do ETH se reequilibra em um mundo cada vez mais impulsionado por atividades de alta frequência em L2.

2. Sinais de Mercado Selecionados da Semana

Calma em Meio à Euforia do Mercado de Ações dos EUA, Desacoplamento Raro do BTC e Mudança do Fed para o "Lado da Oferta"

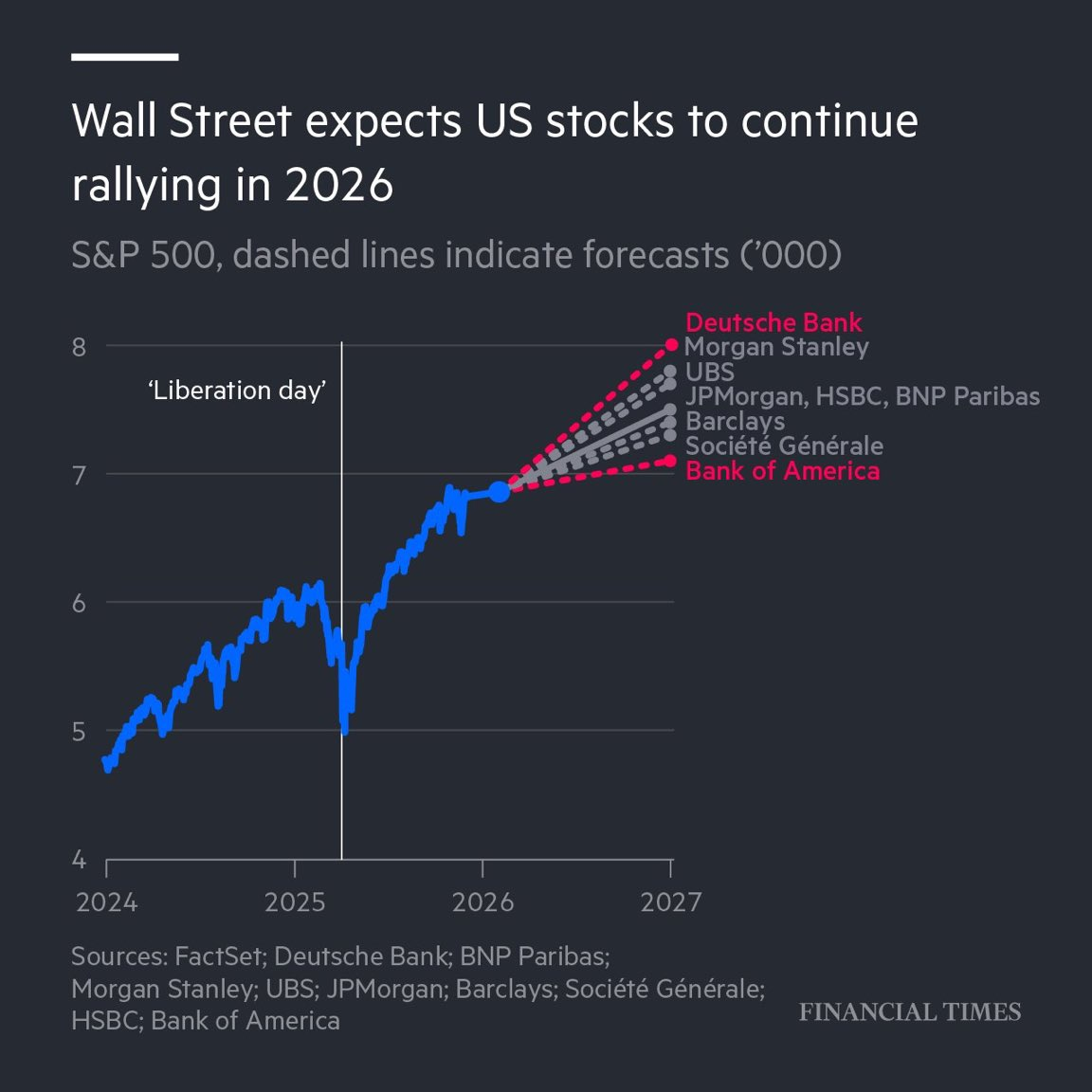

A característica definidora do mercado de ações dos EUA na semana passada não foi apenas o aumento dos índices, mas um estado de volatilidade extremamente comprimida. Wall Street parece ter declarado unilateralmente que os riscos de curto prazo estão resolvidos, com o VIX próximo das mínimas anuais e o índice MOVE (que acompanha a volatilidade do mercado de títulos) tocando seu nível mais baixo desde o início de 2021. Sob essa superfície calma, os hedges de risco extremo foram amplamente desmontados, e o capital fluiu de forma líquida positiva para fundos de ações por 12 semanas consecutivas, indicando uma convicção de investidor extremamente alta no curto prazo.

Fonte de Dados: Financial Times

O principal impulsionador desse otimismo mudou dos dados econômicos atuais para uma narrativa macro de 2026. Apesar dos dados recentes de inflação PCE persistente e das divisões emergentes dentro do Fed, o mercado escolheu “fechar os olhos” e está negociando totalmente com base em expectativas de uma recuperação em 2026. De acordo com as últimas perspectivas dos principais bancos de Wall Street, o ambiente é universalmente otimista, prevendo que as ações dos EUA continuarão com ganhos de dois dígitos em 2026, com o S&P 500 potencialmente desafiando a marca de 7.500 ou até 8.000.

Três pilares principais sustentam essa lógicaAqui está a tradução solicitada: --- Primeiro, temos o preço do "Trump Dividend", onde o mercado antecipa uma "trindade" de cortes de impostos, desregulamentação e política fiscal flexível para impulsionar diretamente os lucros corporativos. Em segundo lugar, está a evolução da narrativa de IA; instituições como o Goldman Sachs observam que, embora o crescimento do CapEx em IA possa desacelerar em 2026, o foco mudará do investimento em hardware para a realização de produtividade. Empresas que conseguem quantificar explicitamente os ganhos de eficiência com IA estão substituindo ações puramente de hardware como a nova fonte de Alpha. Por fim, há a recuperação do setor de consumo, com expectativas de que a renda real da classe média melhore devido à queda da inflação e aos cortes de impostos, oferecendo oportunidades de reparação de avaliação para bens de consumo. Em resumo, o mercado está atualmente precificando um cenário "bom demais para ser verdade".

Em contraste acentuado com a euforia nas ações dos EUA, o mercado secundário de criptoativos permaneceu desanimado na semana passada. Os preços do BTC caíram brevemente abaixo de $89.000, criando um risco historicamente raro de divergência anual e rompendo a alta correlação observada nos últimos meses.

Fonte de Dados: SoSoValue

Os dados sugerem que esse desacoplamento é mais impulsionado por ajustes nas estruturas de holding do que por fundamentos do BTC. Parte da causa provavelmente decorre de fundos macro tradicionais de hedge realizando lucros e reequilibrando portfólios no final do ano. No entanto, apesar do recuo nos preços, os ETFs à vista não registraram grandes saídas líquidas. Na semana passada, o gigante de gestão de ativos Vanguard começou a permitir que os clientes comprassem ETFs de cripto gerenciados por terceiros (por exemplo, IBIT da BlackRock) em sua plataforma de corretagem pela primeira vez. Isso sinaliza que o capital de longo prazo agora pode entrar no mercado de maneira mais conveniente.

Fonte de Dados: DeFiLlama

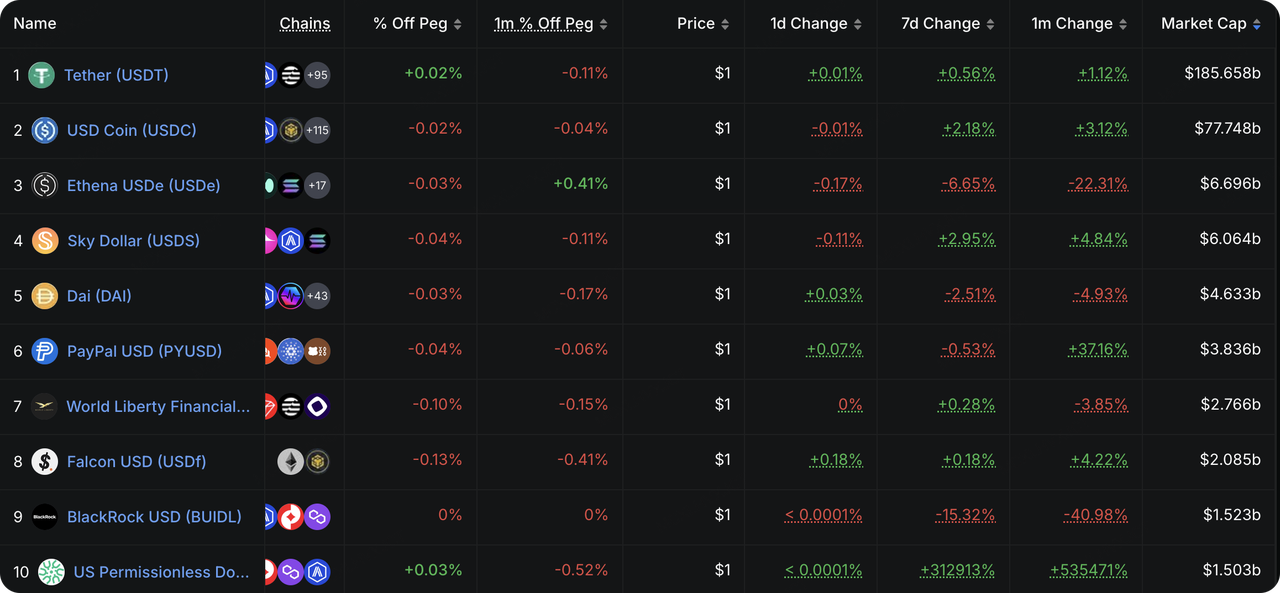

Em relação à liquidez on-chain, a emissão total de stablecoins parou de cair e se recuperou na semana passada. Mesmo excluindo o incremento do recém-rastreado USPD, stablecoins puramente lastreadas por fiat estão apresentando um lento aumento geral. Por outro lado, USDe e BUIDL continuam a encolher, indicando que o setor de stablecoins alternativas permanece em uma fase de desalavancagem.

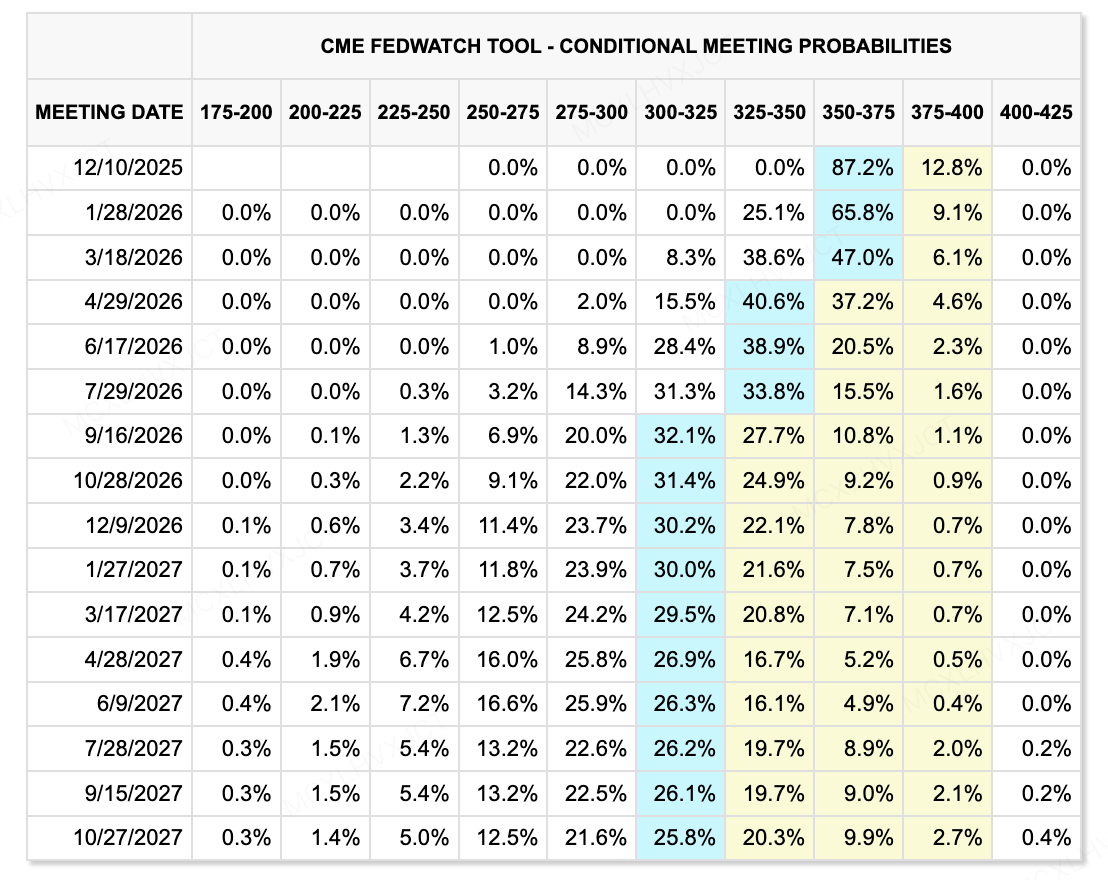

Fonte de Dados: CME FedWatch Tool

Olhando para o futuro, o jogo de liquidez está entrando em uma nova fase. A maior variável continua sendo a mudança interna no Fed— Kevin Hassett tem grandes chances de suceder Powell como o próximo presidente. Essa mudança de liderança reconstruiria fundamentalmente as expectativas de taxa de juros do mercado. Hassett tende a uma política bastante dovish (enxergando a taxa neutra entre 2%–2,5%)(). Contrariando a lógica tradicional de "lado da demanda" do Fed para suprimir a demanda e controlar a inflação, Kevin promove uma "lógica econômica do lado da oferta", defendendo taxas de juros baixas para estimular os gastos de capital, utilizando, assim, explosões de produtividade provenientes de IA e robótica para diluir a inflação().

Por outro lado, o Banco do Japão (BOJ) --- Se precisar de ajustes ou mais traduções, é só avisar!Os movimentos justificam um acompanhamento contínuo. Embora as expectativas atuais de aumento de taxas não tenham desencadeado um crash como em julho, o estreitamento do spread de rendimento entre EUA e Japão torna a tendência de repatriação de capital japonês de Títulos do Tesouro dos EUA irreversível. A longo prazo, isso enfraquecerá a demanda por Títulos do Tesouro, possivelmente aumentando as taxas de longo prazo e suprimindo a valorização de ativos de risco globais.

No geral, vemos uma tendência de flexibilização dos EUA versus aperto do Japão , criando incertezas persistentes na dinâmica de liquidez global.

Eventos chave para acompanhar esta semana:

-

8 de dezembro: Decisões de bancos centrais (Fed, Canadá, Austrália, Suíça, Brasil). A liquidez global irá flexibilizar em sincronia ou começará a divergir?

-

11 de dezembro: Decisão sobre Taxa de Juros do Fed & Pedidos de Seguro-Desemprego. Foco no Dot Plot.

-

5 de dezembro: "Gestão de Expectativas" por Autoridades do Fed. Os primeiros discursos após a decisão irão determinar como o mercado interpretará a conferência de imprensa de Powell.

Observação do Mercado Primário:

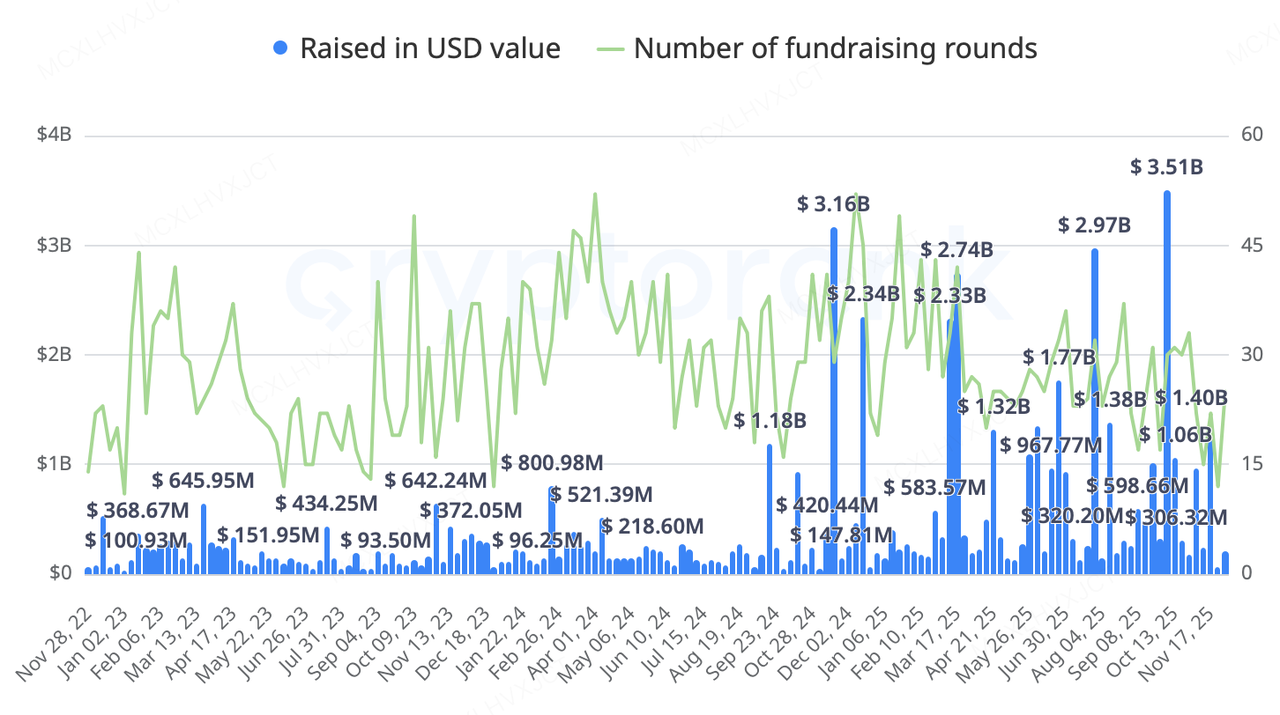

Recentemente, o mercado primário cripto-nativo continuou com uma tendência de financiamento e fusões e aquisições mais pragmáticas e estratégicas , concentrando-se em áreas com apelo claro e universal e receita real , como ações dos EUA on-chain, rendimentos on-chain, mercados de previsão e pagamentos/transações transfronteiriças.

A atividade da semana passada foi altamente concentrada em "Ações On-chain/RWA," "Infraestrutura de Pagamentos" e "Quant Yields". Seja a aquisição da Backed Finance pela Kraken ou os gigantes financeiros tradicionais (BNY Mellon, Nasdaq, S&P Global) investindo na Digital Asset (empresa-mãe da Canton Network), o sinal é claro: A infraestrutura cripto está acelerando sua integração com a lógica de negócios da finança tradicional.

-

Quant Yield Protocol Axis levantou $5M em uma rodada privada liderada pela Galaxy Ventures, com participação da KuCoin Ventures, Maven 11 e GSR. Seu objetivo é fornecer Real Yield não inflacionário para USD, BTC e Ouro. Contra o pano de fundo de um ciclo de corte de taxas, produtos estruturados de rendimento on-chain estão se tornando destinos-chave para capital institucional.

-

A Exchange Descentralizada Ostium anunciou uma rodada Série A de $20M liderada pela General Catalyst e pela divisão de cripto da Jump Trading, com participação da Coinbase Ventures, Wintermute e GSR. A avaliação é de aproximadamente $250M. Fundada por uma equipe de Harvard, ela é focada em contratos perpétuos RWA. (ações, petróleo, ouro). Sua lógica central é utilizar a tecnologia blockchain para entrar no mercado de corretagem offshore, atendendo investidores não americanos que buscam exposição a ações dos EUA.

AllScale Entra no Programa de Incubação YZi Labs (Residência EASY) Temporada 2 Whitelist

Como um projeto de portfólio anteriormente apoiado pela KuCoin Ventures, AllScale atingiu um marco significativo, entrando oficialmente na whitelist da Temporada 2 do programa de incubação YZi Labs (Residência EASY) e sendo implantado na BNB Chain.

AllScale se posiciona não como uma carteira cripto tradicional, mas como um "neobanco leve de stablecoins de autocustódia," com o objetivo de construir uma infraestrutura financeira descentralizada para pagamentos comerciais globais com uma experiência semelhante ao Web2. Ao oferecer soluções de pagamento e coleta de stablecoins atreladas ao USD em uma proporção de 1:1, o AllScale torna as transações globais frequentes e de baixo valor tão simples quanto enviar um e-mail, atendendo diretamente populações subatendidas pelos sistemas financeiros tradicionais de transações internacionais.

Em termos de adoção comercial, ao contrário da maioria dos projetos PayFi focados em empresas Crypto-Nativas, o AllScale demonstra um caminho de entrada de mercado altamente diferenciado: está adquirindo pragmaticamente clientes reais nas "águas profundas" do Web2 . Atualmente, a base de clientes principal do AllScale é ampla, direcionando-se para startups de IA com necessidades urgentes de expansão global e gigantes multinacionais do setor manufatureiro . O AllScale implementa com sucesso stablecoins nos fluxos comerciais tradicionais puramente como um "meio eficiente de liquidação." Essa estrutura de clientes da "economia real" confere ao projeto uma forte resiliência anticíclica — mesmo que o mercado cripto entre em um inverno, as necessidades de folha de pagamento e liquidação transfronteiriça de empresas tradicionais continuarão crescendo rigidamente. Isso proporciona ao projeto capacidades de geração de recursos independentes do ciclo cripto. O objetivo da equipe é priorizar o refinamento do modelo de negócios e o equilíbrio de receita; essa filosofia de longo prazo é rara no cenário atual de PayFi e merece nosso apoio contínuo.

3. Spotlight de Projetos

Venda Pública da HumidiFi: O Conflito Entre Liquidez e Justiça para um Solana Dark-Pool DEX

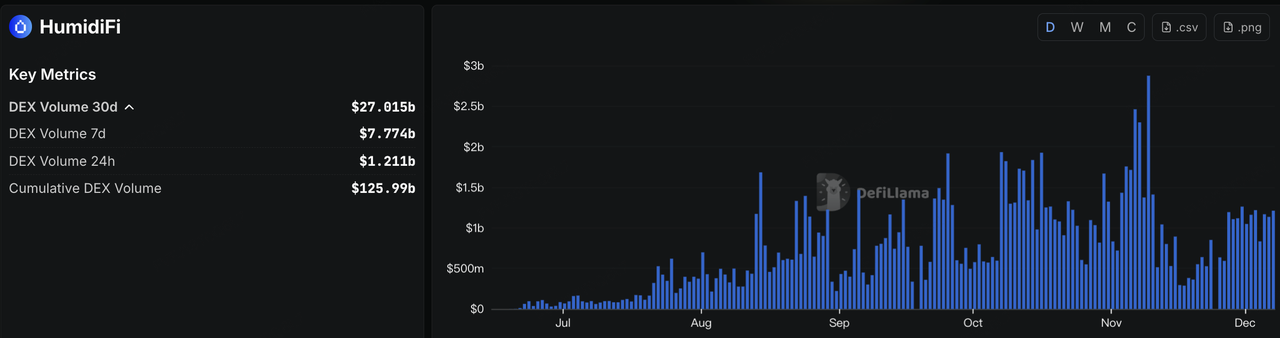

Conforme o mercado de criptomoedas começou a se recuperar de um pessimismo extremo, os lançamentos de tokens on-chain voltaram a ganhar destaque. No dia 3 de dezembro, a plataforma de negociação dark-pool baseada em Solana, HumidiFi, lançou seu token WET por meio da plataforma DTF (Decentralized Token Formation) da Jupiter, trazendo à tona sua narrativa de “Prop AMM + liquidez de dark-pool”. A HumidiFi já havia escalado rapidamente no cenário de DEXs da Solana: o volume total acumulado de negociações alcançou cerca de $125,99 bilhões, com mais de $27 bilhões negociados nos últimos 30 dias, e sua participação de mercado formou uma divisão quase igual com Jupiter e Raydium.

Fonte de Dados: https://defillama.com/protocol/dexs/humidifi

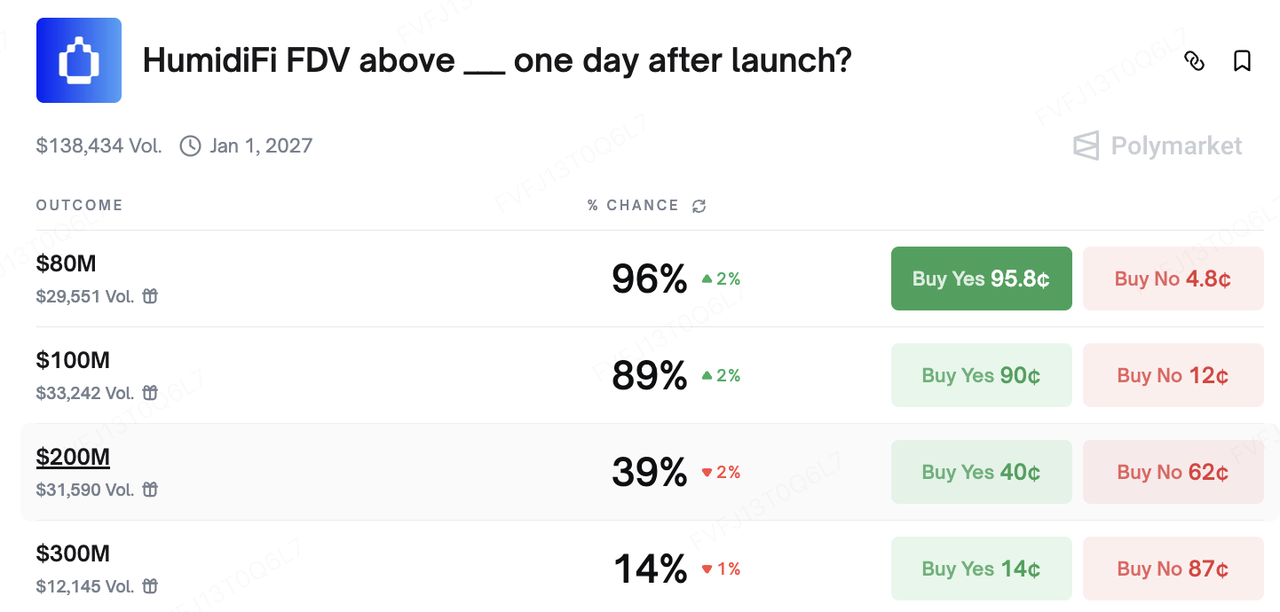

A venda pública implicou uma avaliação de diluição total (FDV) de aproximadamente $69 milhões, significativamente abaixo da FDV de DEXs líderes no mesmo ecossistema (Jupiter em cerca de $1,57 bilhão de FDV, Raydium em torno de $639 milhões). Como resultado, o WET foi rapidamente classificado pelo mercado como uma aposta de alta beta em “liquidez profunda + potencial de valorização”. No Polymarket, os mercados de previsão sobre se a FDV da HumidiFi ultrapassaria $80 milhões ou $100 milhões um dia após o lançamento vinham operando em faixas de alta probabilidade por um período prolongado.

Fonte de Dados: https://polymarket.com/event/humidifi-fdv-above-one-day-after-launch?tid=1764854137982

A verdadeira controvérsia, no entanto, surgiu de como a primeira rodada da venda foi executada. No design inicial, o WET seria oferecido principalmente aos usuários da HumidiFi (a “Wetlist”) e aos stakers de JUP. Porém, na noite do lançamento, o ponto de entrada do contrato foi detectado antecipadamente, e um grande número de bots usou lotes de carteiras para enviar transações simultaneamente, consumindo a maior parte da alocação em um período muito curto. Análises on-chain indicam que pelo menos vários milhares de endereços eram controlados por uma única entidade, que, no total, capturou cerca de 70% da alocação da pré-venda: cada endereço havia sido previamente financiado com exatamente 1.000 USDC de uma exchange e, em seguida, submeteu coletivamente transações de subscrição ao contrato inteligente DTF. Quando esses “cientistas” concluíram suas compras em lote, muitos usuários regulares ainda não haviam conseguido carregar totalmente as interfaces de venda; o que inicialmente foi apresentado como uma “venda pública voltada para a comunidade” acabou se transformando em uma batalha por alocação entre um grupo muito pequeno de participantes.

Fonte de Dados: https://v2.bubblemaps.io/map/KrzRTTwcXnIb2VmxswiW

Em resposta a uma forte reação da comunidade, HumidiFi e Jupiter decidiram “reiniciar e recomeçar.” As equipes anunciaram que a venda inicial de WET seria abandonada e não mais apoiada, e que um novo token seria emitido, com a venda pública relançada. Usuários elegíveis da Wetlist e stakers de JUP receberão novos airdrops de tokens e direitos de alocação com base em registros on-chain, enquanto endereços identificados como bots ou participantes Sybil poderão apenas recuperar seu principal investido, ficando excluídos de futuras distribuições. A nova venda será realizada utilizando uma versão atualizada e auditada do contrato DTF, com parâmetros anti-Sybil mais rigorosos, tanto nos níveis de alocação quanto de endereços. No geral, este episódio ampliou a visibilidade dos DEXs de dark-pool da Solana em termos de liquidez e estrutura de execução, e destacou a tensão estrutural entre “blockchains de alto desempenho + lançamentos por ordem de chegada” e “distribuição justa.” Se as vendas públicas futuras conseguirão combinar ferramentas como whitelists, sorteios/leilões e ponderação de identidade on-chain de forma mais madura determinará em grande parte se esta nova onda de entusiasmo por ICOs pode evoluir de um pico movido pelo sentimento para uma melhoria mais sustentável da infraestrutura de mercado primário.

Sobre a KuCoin Ventures

A KuCoin Ventures é a principal unidade de investimento da KuCoin Exchange, uma plataforma global de criptomoedas construída com base na confiança, que atende mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era Web 3.0, a KuCoin Ventures apoia criadores de criptomoedas e Web 3.0 tanto financeiramente quanto estrategicamente, com insights profundos e recursos globais.

Como um investidor focado na comunidade e orientado por pesquisas, a KuCoin Ventures trabalha de perto com projetos em seu portfólio durante todo o ciclo de vida, com foco em infraestruturas Web3.0, IA, aplicativos para consumidores, DeFi e PayFi.

Aviso Legal Estas informações gerais de mercado, possivelmente provenientes de fontes terceiras, comerciais ou patrocinadas, não constituem conselhos financeiros ou de investimento, oferta, solicitação ou garantia. Isentamo-nos de responsabilidade quanto à sua precisão, completude, confiabilidade e quaisquer perdas resultantes. Investimentos/negociações são arriscados; o desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.