Relatório Semanal KuCoin Ventures: O Choque Warsh Desencadeia um "Buraco Negro de Liquidez": Desalavancagem Sincronizada em Ouro, Prata e Criptomoedas, o Novo Narrativo da DeFi 3.0 e o Jogo de Fundo dos Memes de IA

2026/02/03 08:24:02

1. Destaques do mercado semanal

“Supercycle” Narrative vs. Realidade da Liquidez: BTC ainda está em Range-Bound enquanto refúgios seguros desalavancam primeiro

Neste contexto de mercado da semana, os recentes comentários do CZ no Fórum Econômico Mundial sobre um potencial "superciclo" — ou uma interrupção do ritmo tradicional de quatro anos impulsionado pela redução da oferta — soaram mais como um quadro de longo prazo do que um catalisador imediato. Seu ponto é que forças estruturais, como uma adoção institucional mais profunda e regulamentações mais claras, poderiam cada vez mais desvincular o Bitcoin do antigo ciclo "redução da oferta → bull → bear". Na prática, no entanto, a precificação da semana passada não foi impulsionada por uma "narrativa cripto" autossuficiente, mas por uma reavaliação mais ampla das expectativas sobre a política monetária e a liquidez do sistema como um todo.

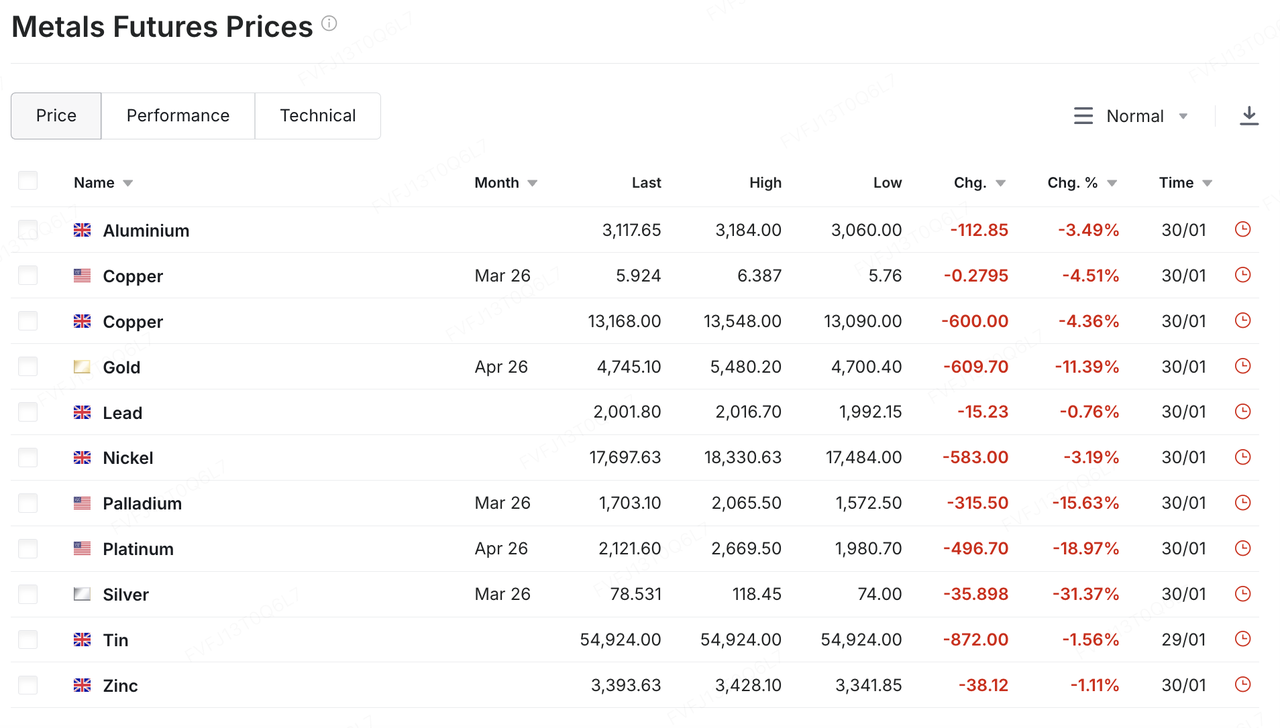

Essa realidade da liquidez surgiu primeiro nos metais preciosos. Após uma forte corrida impulsionada pelo aumento da aversão ao risco e posições congestionadas, o ouro e a prata sofreram uma reversão abrupta e íngreme na sexta-feira passada: o ouro caiu brevemente abaixo de $5.000/oz com uma queda intradiária que se aproximou de dois dígitos, enquanto a prata também sofreu uma forte venda (em torno de ~30% na intradiária), um movimento clássico de "desalavancagem pós-superaquecimento". Um catalisador foi o anúncio do presidente Trump de sua intenção de nomear Kevin Warsh como o próximo presidente do Fed, o que rapidamente reviveu a imaginação do mercado em torno de uma postura política mais hawkish e um aperto mais rápido da carteira de ativos. A mudança resultante no dólar e nas expectativas de juros reverberou em uma liberação de pressão nos metais.

Fonte de dados: https://www.investing.com/commodities/metals

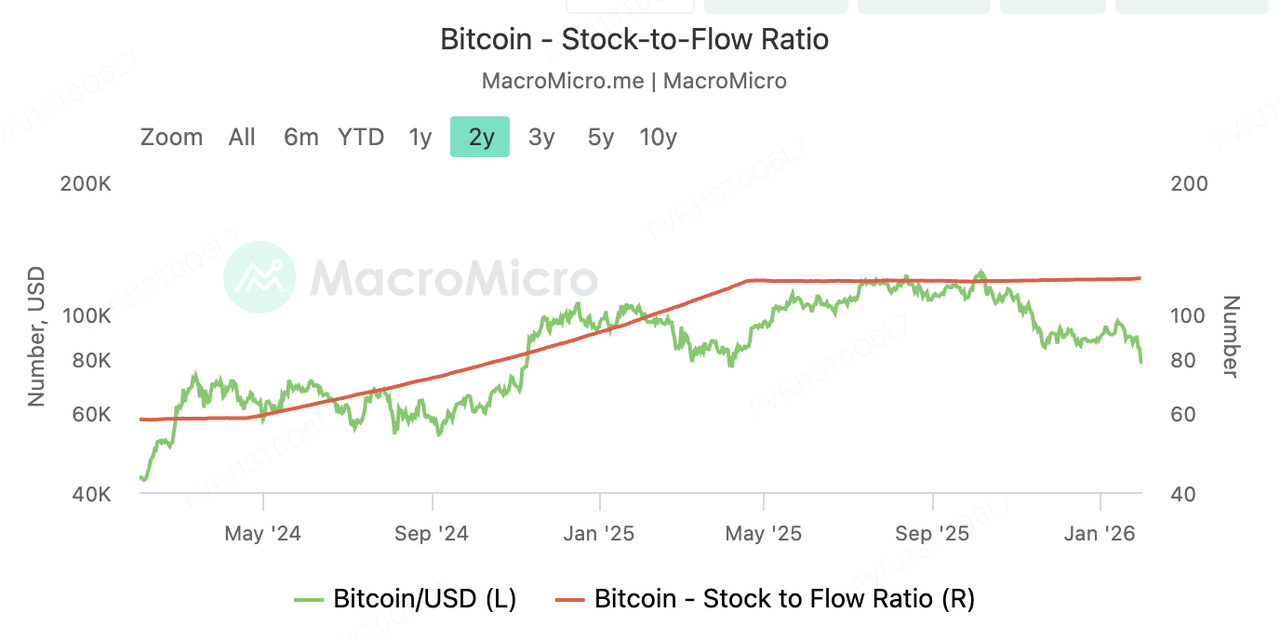

A criptomoeda não recebeu precificação de "refúgio seguro" durante este episódio. Mesmo em termos de métricas de escassez, a relação stock-to-flow (S2F) do Bitcoin subiu para cerca de ~121 após o halving de 2024 (até o final de janeiro), significativamente mais alta do que a faixa comumente citada de ~60 para o ouro — um simples enunciado matemático de que a diluição da oferta do Bitcoin agora é menor. No entanto, a ação de preço não recompensou essa tese. A faixa de baixa volatilidade prolongada do BTC em torno da área de ~$90k permaneceu intacta — até sábado passado, quando a liquidez reduzida nos fins de semana ampliou o lado negativo e o BTC caiu brevemente abaixo de $80.000.

Grandes ativos de grande capitalização, como ETH e SOL, sofreram correções de dois dígitos simultaneamente. Em vez de responder se o Bitcoin é "ouro digital", o comportamento do mercado transmitiu uma mensagem mais imediata: a curto prazo, a cripto ainda é precificada como um bucket de risco sensível à liquidez, altamente reativo às mudanças nas expectativas de aperto monetário/aperto quantitativo.

Fonte de dados: https://en.macromicro.me/charts/143495/bitcoin-stocktoflow-ratio

O contraste torna-se ainda mais acentuado com base no valor de mercado. CompaniesMarketCap estima o valor de mercado do ouro em cerca de 34,1 trilhões de dólares. Portanto, um único dia de alta de 4% a 5% no ouro implica uma variação de 1,4 a 1,7 trilhão de dólares — o suficiente para "corresponder" à escala inteira do Bitcoin. Quando as expectativas macroeconômicas mudam, tanto metais preciosos quanto criptomoedas podem acabar sendo puxados pela mesma narrativa de liquidez, produzindo dias de desalavancagem sincronizados que superam as histórias específicas dos ativos.

Nesse sentido, o "superciclo" é melhor compreendido como um quadro narrativo de 5 a 10 anos para participação estrutural — e não um motor de precificação de curto prazo. Nesta etapa, a direção do mercado de curto prazo ainda é dominada pelo triângulo familiar de expectativas de taxas, política de balanço patrimonial e apetite ao risco.

A pergunta mais prática para as próximas semanas pode ser menos sobre se a escassez pode convencer os mercados, e mais sobre quando as variáveis de liquidez voltam a mudar: se a postura de política de Warsh e o viés de QT ficarão mais claros, a direção do dólar e das taxas reais, e se os ativos de risco (incluindo criptomoedas) poderão recuperar a continuidade de negociação e fluxos crescentes após a desalavancagem.

2. Sinais de Mercado Selecionados Semanalmente

Choque de liquidez: criptomoedas desabam enquanto metais preciosos sofrem a pior queda em 40 anos

Esta semana, os mercados financeiros globais experimentaram um "vazio de liquidez" histórico. Donald Trump nomeou oficialmente Kevin Warsh como o próximo presidente do Federal Reserve. Isso, combinado com vários fatores macroeconômicos, desencadeou um evento épico de desalavancagem entre ativos. Impulsionado por um dólar mais forte e uma corrida de posições longas congestionadas, a venda em metais preciosos da semana passada se estendeu para a sessão da manhã asiática na segunda-feira, 2 de fevereiro. A prata à vista caiu mais de 7% em um momento no início do pregão, enquanto o ouro à vista caiu quase 4%.

A causa raiz está significativamente no fato de Warsh ser visto como um "falcão", com sua posição política interpretada pelo mercado como forte apoio ao dólar americano. Após a nomeação pública de Trump, o índice do dólar subiu, suprimindo diretamente o apelo de ativos denominados em dólar. Ao mesmo tempo, grandes gestores de ativos envolvidos na reequilibração de carteiras no final do mês (fechando posições curtas em dólar e longas em metais preciosos) ampliaram ainda mais essa volatilidade no contexto de um aumento súbito no índice do dólar.

Após os metais preciosos, o mercado de criptomoedas entrou em um "Black Sunday", com a liquidez do mercado secando ainda mais no meio do pânico. O Bitcoin sofreu vendas indiscriminadas durante as chamadas de margem entre ativos, desencadeadas pela queda no ouro e na prata. Após a forte queda na sexta-feira, o Bitcoin caiu fortemente novamente no sábado e no domingo, tocando um nível próximo $75,700, retornando a níveis vistos pela última vez em abril de 2025.

No entanto, o mercado não é totalmente pessimista. Embora as tensões no Oriente Médio permaneçam altas, Trump expressou esperança em 1º de fevereiro de "chegar a um acordo" com o Irã. Esse sinal potencial de alívio nas tensões enfraqueceu um pouco as compras puras de hedge de guerra, fazendo o mercado voltar a focar na lógica de aperto de liquidez. Alguns grandes bancos enfatizaram que, a menos que ocorra um evento mais destrutivo do que a narrativa macro atual, a lógica do mercado de alta para metais preciosos impulsionada pela desvalorização cambial permanece sólida, embora seja necessário cautela quanto aos riscos de desalavancagem de liquidez no primeiro semestre do ano.

Fonte de dados: SoSoValue

Em termos de fluxos de capital, os ETFs de Bitcoin à vista dos EUA registraram saídas líquidas mensais por três meses consecutivos. Isso marca o período mais longo de recuo de capital desde o lançamento dos ETFs, com o AUM total dos ETFs de Bitcoin encolhendo para 106,96 bilhões de dólares. Atingidos pelo duplo impacto das quedas de preços e resgates, o AUM total dos ETFs de Ethereum também caiu de mais de 18 bilhões de dólares no início do mês para 15,86 bilhões de dólares.

Esta queda do ETF é provavelmente devido ao Bitcoin quebrou o nível de suporte-chave de $85.000, desencadeando liquidações forçadas massivas de alavancagem, levando a resgates passivos de ETF. Os fluxos de capital atuais estão "seguindo o preço" em vez de "liderar o preço", e até que os preços se estabilizem, a demanda por ETF permanece extremamente frágil.

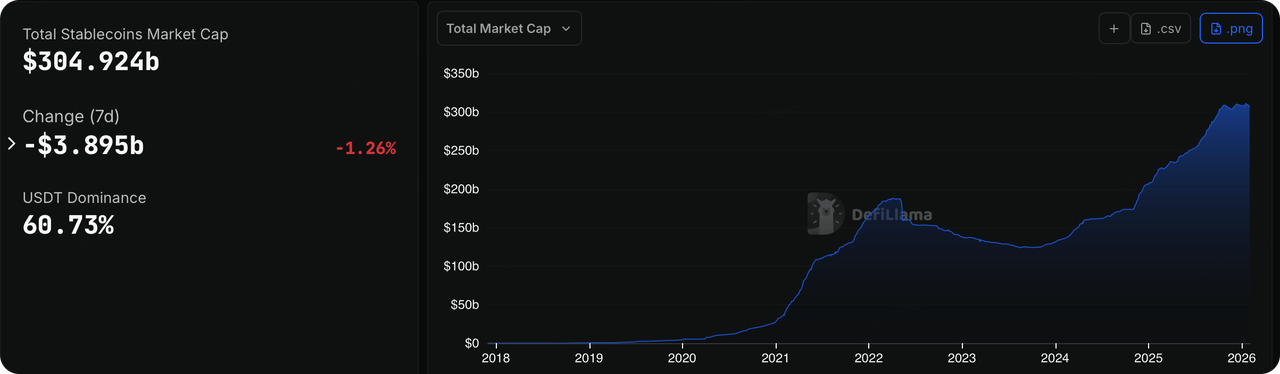

Fonte de dados: DeFillama

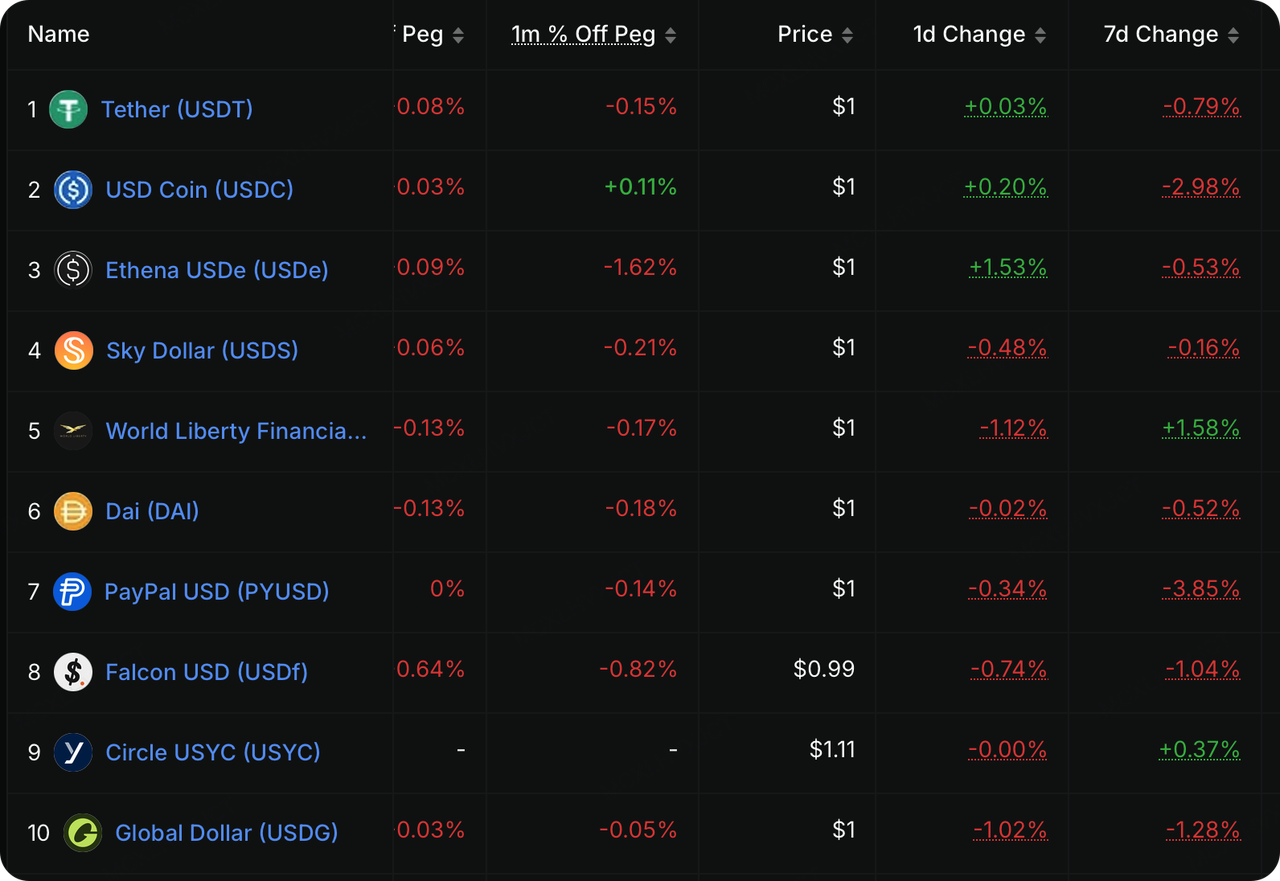

Na semana passada, a liquidez on-chain emitiu um sinal de alerta ainda mais claro do que as quedas de preços. O setor de stablecoins regulares, anteriormente visto como uma "vane para capital incremental", sofreu uma contração significativa na oferta circulante durante a queda do mercado, indicando que o capital está efetivamente saindo do ecossistema de criptomoedas. Os dados mostram que USDC, após uma redução líquida de aproximadamente 6,5 bilhões de dólares em janeiro, registrou novos saques líquidos significativos na semana passada, com sua emissão caindo por 2,98%Com as taxas de rendimento de títulos do Tesouro dos EUA de curto prazo permanecendo altas, manter stablecoins (como USDC e PYUSD) tornou-se "caro". As instituições preferem mover o capital ocioso de volta para títulos do Tesouro ou fundos de mercado monetário, em vez de mantê-lo na blockchain.

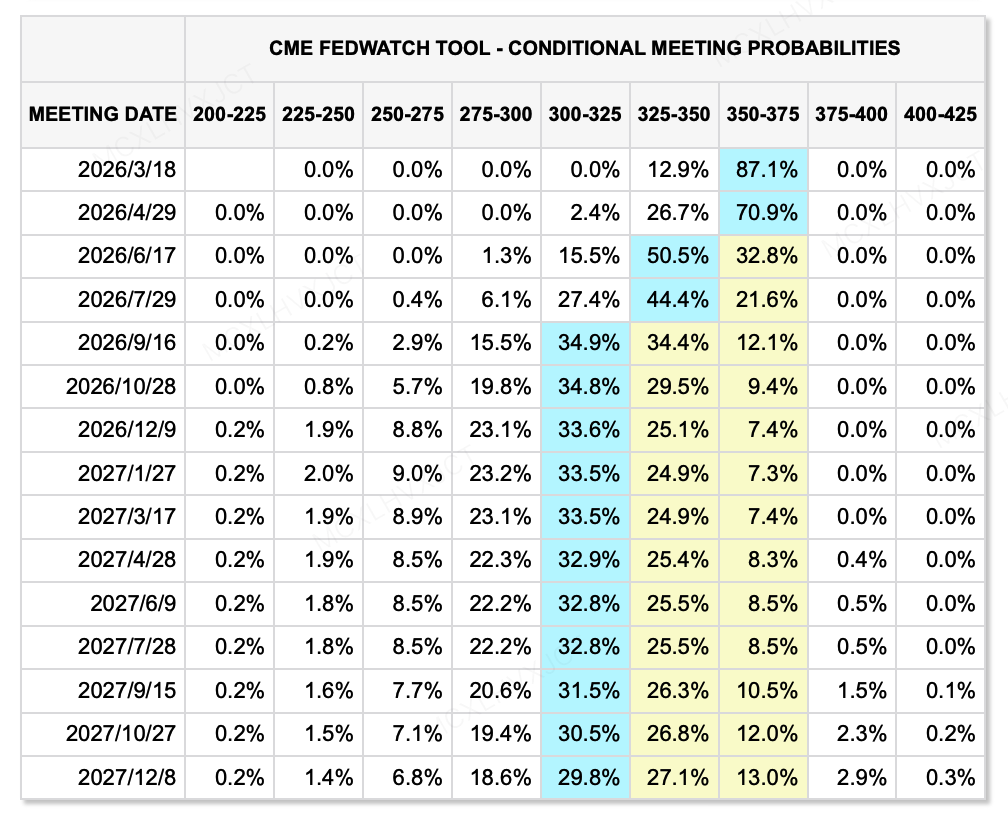

Fonte de dados: CME FedWatch Tool

Na frente da liquidez macroeconômica, por que os mercados de risco reagiram tão fortemente a Kevin Warsh? Porque o mercado está sendo forçado a digerir uma combinação extremamente rara e perigosa de políticas—"Monetarismo Pragmático." No passado, o mercado estava acostumado a associar "flexibilização" a "cortes de juros + expansão do balanço patrimonial", mas o novo paradigma trazido por Warsh é "cortes de juros + redução agressiva do balanço patrimonial (QT)."

Para alinhar-se com a demanda do governo Trump por taxas de juros baixas e apoiar a economia real, segundo os dados mais recentes do FedWatch, o mercado ainda espera 2 cortes de juros até o final de 2026. No entanto, isso não significa que a liquidez melhorará. Warsh tem criticado há muito o regime atual de "reservas abundantes" por permitir que os bancos "ganhem juros enquanto ficam parados" e por desviar fundos da economia real.

Ele defende o retorno a um "regime de reservas escassas" pré-crise, significando que o Fed cortaria agressivamente sua folha de balanço de $6,6 trilhões por meio do Aperto Quantitativo (QT). Portanto, mesmo que as taxas de juros nominais caiam, se a quantidade total de "água" no sistema diminuir, o centro de valorização dos preços dos ativos deve se deslocar para baixo. Isso também explica por que o dólar subiu de forma anômala na semana passada — porque o dólar, como moeda fiduciária, está destinado a se tornar mais "escasso".

Eventos Chave para Observar Esta Semana:

Olhando para frente, empresas como Amazon, Google, AMD e Palantir vão divulgar seus relatórios de resultados. Recentemente, os mercados financeiros voltaram a ficar nervosos com as gigantes tecnológicas dos EUA, e os investidores estão se tornando mais seletivos sobre quem realmente pode superar o grande investimento em IA, especialmente as ações populares que anteriormente subiram com as expectativas de resultados da IA. Empresas com expectativas de mercado muito altas agora devem entregar resultados reais para provar seu valor. Mesmo que alcancem crescimento, os preços das ações podem ser punidos se não atingirem as expectativas do mercado.

-

2 de fevereiro: China e a Zona do Euro divulgam o PMI de janeiro; EUA divulgam o índice ISM de manufatura de janeiro.

-

4 de fevereiro: Google libera relatório de resultados.

-

5 de fevereiro: BCE anuncia decisão sobre taxa de juros; Amazon divulga relatório de resultados.

-

8 de fevereiro: O Japão realiza eleições para a Câmara dos Representantes.

Observação sobre Financiamento do Mercado Primário:

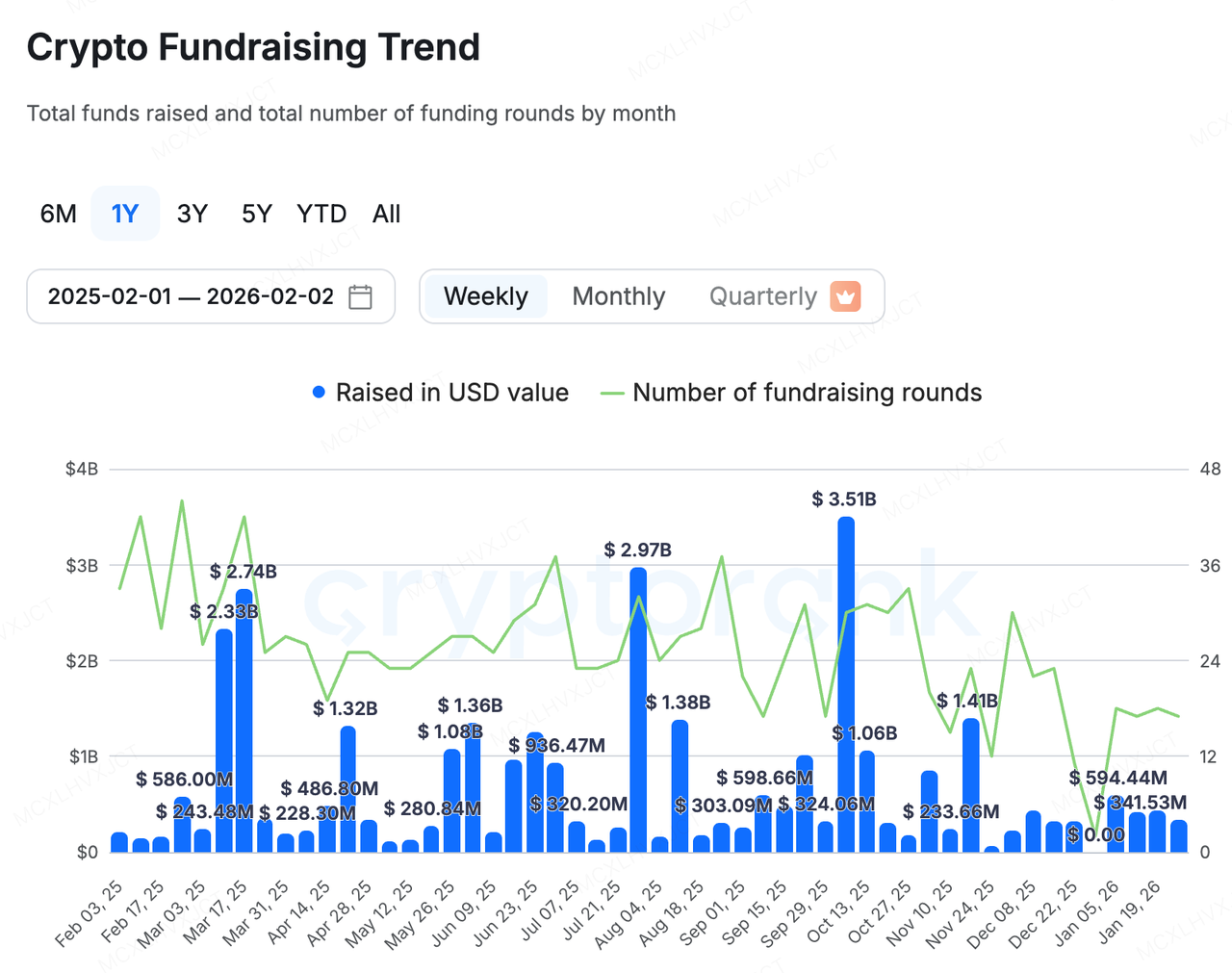

Fonte de dados: CryptoRank

O mercado primário permaneceu polarizado na semana passada: o novo financiamento foi principalmente assegurado por empresas listadas refinanciando ou por projetos upstream e downstream no setor de RWA acelerando sua implementação por meio de novos recursos, tais como:

-

Talos, a versão crypto do Bloomberg Terminal, obteve uma Série B de 45 milhões de dólares redondo, elevando sua avaliação pós-investimento a 1,5 bilhão de dólaresAlém dos acionistas existentes a16z crypto, BNY e Fidelity aumentarem suas posições, novos investidores, incluindo Robinhood, Sony Innovation Fund, IMC e QCP Capital, também participaram. Como o console central para negociação de criptomoedas para instituições tradicionais, o Talos está se tornando um hub central conectando TradFi e Crypto.

-

Propy, um projeto RWA líder, anunciou que obteve uma $100 milhões de linha de crédito de Metropolitan Partners Group. Este capital será especificamente usado para apoiar a estratégia de M&A em grande escala da Propy. A Propy planeja adquirir empresas tradicionais de títulos e depósitos e transformá-las digitalmente usando sua tecnologia de IA e blockchain.

Por outro lado, o setor DeFi finalmente recebeu financiamento para um projeto de primeira linha.

Flying Tulip Completa Financiamento da Série A com Avaliação de 1 Bilhão de Dólares

Flying Tulip recentemente concluiu uma Rodada privada de token da Série A de 25,5 milhões de dólares, atingindo uma avaliação totalmente diluída (FDV) de 1 bilhão de dólaresEste round foi liderado pelo Amber Group, Fasanara Digital e Paper Ventures.

Simultaneamente, o projeto anunciou que arrecadou uma quantia adicional 50 milhões de dólares no plataforma curador da Impossible Finance e planeja lançar uma venda pública na CoinList em 3 de fevereiro. Os compromissos de investimento já ultrapassaram 1,36 bilhão de dólaresDevido a um teto máximo estabelecido para prevenir uma diluição excessiva, a capacidade restante é de apenas cerca de 400 milhões de dólares, indicando um status extremamente sobrecomprado.

A inovação do projeto está principalmente em duas áreas:

Tokenomics e Financiamento:

-

Mecanismo de Proteção de Capital: Esta é a maior inovação do projeto. Os investidores possuem um "direito de resgate na blockchain", permitindo que queimem tokens e recuperem seu principal a qualquer momento. Este mecanismo oferece proteção muito forte contra quedas, limitando o risco a "custo de oportunidade".

-

Recompras financiadas por rendimento: Os fundos arrecadados não serão gastos diretamente pela equipe, mas implantados em estratégias de baixo risco na cadeia (por exemplo, Aave, Ethena) para obter um rendimento anual de ~4%. Uma parte dos juros gerados pela tesouraria será usada automaticamente para recomprar e queimar tokens no mercado aberto. Isso significa que o valor do token é sustentado por ganhos reais de capital.

-

Token da equipe: Desbloqueio inicial zero: Não há desbloqueio inicial para a parte da equipe; eles só podem adquirir tokens por meio de recompras no mercado aberto, alinhando fortemente os interesses da equipe com a comunidade.

Nível do Produto: A DeFi atual está fragmentada: você vai ao Uniswap para negociação à vista, a Aave/Compound para empréstimos e a Hyperliquid para contratos perpétuos. O capital fica ocioso entre diferentes protocolos, resultando em baixa eficiência. Flying Tulip propõe o conceito de "À vista como espinha dorsal de precificação."

-

Liquidez Unificada: A negociação à vista atua como a "estrutura de precificação" de todo o sistema, com seu pool de liquidez oferecendo suporte direto ao empréstimo e aos derivativos. Esse design melhora significativamente a eficiência do capital, permitindo que uma única garantia respalde múltiplas atividades financeiras.

-

Mecanismo Adaptativo: O projeto empregará um mecanismo de formação de mercado adaptativo AMM + CLOB que se ajusta dinamicamente com base na volatilidade do mercado. Quando a volatilidade é baixa, o algoritmo concentra a liquidez como a Curve para reduzir o deslizamento; quando a volatilidade é alta, ele dispersa a liquidez como a Uniswap para proteger os LPs e reduzir a perda impermanente.

-

Derivativos sem Oracle: Seu produto de contrato perpétuo utiliza diretamente preços à vista internos, eliminando a dependência de oráculos externos e removendo os riscos de ataque a oráculos comuns no DeFi tradicional.

-

Stablecoin nativa ftUSD: Mintado usando estratégias delta-neutras (por exemplo, longo à vista + curto perpétuo), ele não apenas mantém a estabilidade de valor, mas também gera rendimento para os detentores por meio de arbitragem de taxa de financiamento (sftUSD).

O desenvolvimento do Flying Tulip pode marcar a transição do DeFi 2.0 para o DeFi 3.0. Seu plano tenta construir um gigante financeiro on-chain sustentável, de baixo risco e altamente eficiente em capital, por meio de um modelo de "proteção de principal + rendimento real + integração full-stack". As apostas massivas por parte das instituições também refletem a sede do mercado por essa abordagem relativamente pragmática, que se concentra mais na geração de receita.

-

Project Spotlight

A Saga da Renomeação do Clawdbot: Da "Topic Sniping" ao Armadilha de Liquefação de Saída do Mercado Secundário

O episódio "name-hijack-to-token" em torno do Clawdbot não começou como uma história de criptomoeda de todo. Clawdbot era originalmente um agente de IA de código aberto projetado para executar localmente, ajudando os usuários a executar tarefas práticas por meio de interfaces de chat, como WhatsApp e Telegram - desde a limpeza da caixa de entrada e envio de e-mails até a gestão de calendário e reservas de viagens. Após se tornar viral no GitHub (atingindo mais de 80k estrelas), ele entrou em um litígio de marca registrada: porque o nome se assemelhava fortemente às marcas registradas relacionadas a Claude/Clawd da Anthropic, o fundador Peter Steinberger foi solicitado a rebrandar.

Durante a rápida migração da organização do GitHub e da conta do X, os golpistas aproveitaram uma janela breve—quando o antigo nome de usuário foi liberado e o novo ainda não estava totalmente protegido—para assumir e sequestrar as contas. A conta comprometida promoveu, então, um token meme de Solana sem relação, usando o mesmo ticker, $CLAWD. Fluxos especulativos impulsionaram seu mercado acima de 16 milhões de dólares em horas antes que ele rapidamente colapsasse—um ciclo típico de token de "ida e volta em 24 horas". Embora o X tenha intervindo rapidamente, a conta supostamente permaneceu comprometida por cerca de 20 minutos—mais do que suficiente, em termos de tokens meme, para incendiar a distribuição e permitir a venda em estágio inicial.

Importante notar que as consequências não terminaram com uma única mudança de marca. Após o litígio de marca registrada, comprometimento de conta, falsificação e confusão mais ampla, o projeto passou por uma segunda rebranding e, no final, fixou-se em OpenClaw, com o site oficial atualizado para openclaw.aiOs efeitos em ondas de segurança também se intensificaram, variando de campanhas de falsificação à distribuição de payloads maliciosos, explorando uma janela clássica de engenharia social criada por "múltiplas mudanças de nome + reconhecimento atrasado dos usuários". Em outras palavras, a equipe não foi apenas forçada a mudar de nome; foi obrigada a acelerar a consolidação de fluxos de trabalho fora do produto: segurança de conta, verificação de canais oficiais e comunicação de riscos na cadeia de suprimentos.

Na superfície, isso parece um incidente infeliz e isolado. Na realidade, destaca uma característica estrutural do mercado secundário de criptomoedas de hoje. Em uma fase em que novos pontos quentes são escassos e a oferta de narrativas é limitada, a estratégia mais rápida de "token" nem sempre é criar um novo produto ou inventar uma nova história — é capturar o tema mais recente da mídia mainstream e converter a atenção fora da cadeia em liquidez na cadeia o mais rapidamente possível.

A inteligência artificial, esportes, rebrandings corporativos, notícias sensacionalistas—qualquer coisa que possa criar uma "ilusão temporária de autoridade" ou uma assimetria de informação de curta duração pode ser embalada em um ativo negociável na blockchain. Nesse sentido, os mecanismos não são fundamentalmente diferentes de moedas de celebridades ou ciclos de memes tradicionais: ambos emprestam atenção externa para preencher uma lacuna narrativa interna.

A diferença principal é a intenção. Moedas de celebridades operam sob a expectativa pública de monetização; a maioria dos fundadores de IA não tem a intenção de emitir tokens, mas acaba arcando com custos reais—danos à reputação, confusão dos usuários e até mesmo assédio. Steinberger se distanciou publicamente do token, expressou raiva e alertou que o comportamento estava prejudicando o projeto, destacando a pressão e o assédio que se seguiram.

Fonte de dados: X

Notavelmente, o rótulo de negociação "Clawd/Clawdbot" não permaneceu confinado à Solana. Na Base, pares com nomes semelhantes ou adjacentes surgiram e se espalharam rapidamente. Esse tipo de transbordamento de nomes entre cadeias aumenta significativamente o risco de atribuição incorreta—especialmente quando o ativo não é emitido ou autorizado pelo próprio projeto. Nesses momentos, os mercados tendem a tratar um nome familiar como um proxy para legitimidade, o que amplia ainda mais a fragilidade criada por "comprar sem diligência" sobreposta a "liquidez de saída fina".

Ultimamente, o episódio aponta para uma vulnerabilidade estrutural que se tornou difícil de ignorar no mercado secundário atual: a combinação de compras impulsivas sem verificação e liquidez insuficiente para saída pode tornar o risco não linear no momento em que a narrativa se corrigir. Para muitos participantes, a decisão de compra pode ser acionada por uma republicação, um nome de usuário ou um sinal equivocado de endosso. No entanto, as perdas nem sempre vêm de "ler errado a história", mas sim de terminar em uma posição que não pode ser encerrada.

Esses ativos frequentemente exibem um clássico "miragem de capitalização de mercado": o preço e a capitalização de mercado em destaque podem ser temporariamente sustentados por pools extremamente finos, criando uma ilusão de prosperidade—até que a atenção desaparece, as negociações congelam e o mercado degrada-se de "negociável" para "não saída possível". Em negociações de memes impulsionadas por temas, a percepção de "vantagem informativa" é frequentemente apenas ver o nó de propagação mais cedo. A restrição dura que determina os resultados é se o token tem profundidade suficiente, escorregamento controlável e continuidade de negociação sustentada para suportar saídas. Em um ambiente de mercado tão ruidoso, o controle de riscos e a verificação secundária são frequentemente mais importantes do que perseguir a narrativa em si.

Sobre o KuCoin Ventures

KuCoin Ventures é o braço de investimento líder da KuCoin Exchange, uma das plataformas globais de criptomoedas mais importantes, construída com base na confiança, atendendo mais de 40 milhões de usuários em mais de 200 países e regiões. Com o objetivo de investir nos projetos de criptomoedas e blockchain mais disruptivos da era do Web 3.0, a KuCoin Ventures apoia financeira e estrategicamente construtores de criptomoedas e Web 3.0 com insights profundos e recursos globais.

Como um investidor amigável à comunidade e orientado por pesquisa, a KuCoin Ventures trabalha de perto com projetos do portfólio ao longo de todo o ciclo de vida, com foco em infraestruturas do Web3.0, IA, Aplicativos de Consumo, DeFi e PayFi.

Aviso Legal Essas informações gerais de mercado, possivelmente provenientes de fontes terceiras, comerciais ou patrocinadas, não constituem aconselhamento financeiro ou de investimento, oferta, solicitação ou garantia. Isentamo-nos de qualquer responsabilidade por sua exatidão, completude, confiabilidade e quaisquer perdas resultantes. Investimentos/negociação são arriscados; o desempenho passado não garante resultados futuros. Os usuários devem pesquisar, julgar com prudência e assumir total responsabilidade.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.