A aposta de US$ 60 bilhões da SpaceX após o IPO: Dentro do plano para adquirir a gigante de codificação por IA, Cursor

2026/05/21 14:06:02

O mundo da tecnologia está à beira de uma consolidação sem precedentes, pois o império aeroespacial de Elon Musk busca uma expansão massiva na infraestrutura de software de inteligência artificial. Após divulgações de alto nível sobre a próxima oferta pública inicial da SpaceX, relatos indicam um plano corporativo finalizado para absorver uma das startups de IA de crescimento mais rápido do Vale do Silício.

Investidores institucionais e mercados de capital estão acompanhando de perto esse desenvolvimento para avaliar suas implicações macroeconômicas mais amplas. Esta análise aprofundada explora os mecanismos financeiros, as motivações estratégicas e as repercussões no mercado de ativos digitais por trás da pergunta central: A SpaceX adquirirá o Cursor?

Principais conclusões

-

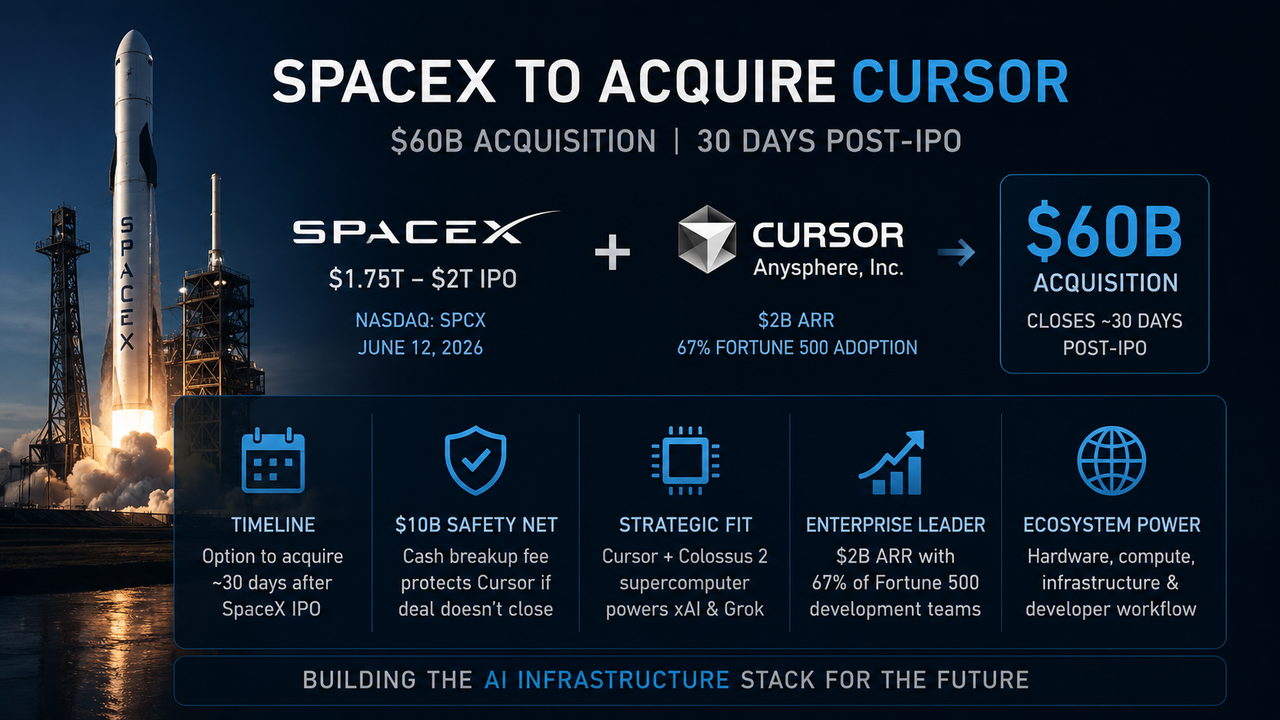

Cronograma estratégico: A SpaceX planeja executar sua opção de aquisição da Cursor (Anysphere, Inc.) aproximadamente 30 dias após sua estreia pública na bolsa.

-

Avaliações recorde: A aquisição é precificada em um assombroso US$ 60 bilhões, ocorrendo simultaneamente com o histórico IPO da SpaceX, de US$ 1,75 trilhão a US$ 2+ trilhões.

-

Rede de Segurança Financeira: Uma taxa de desfazimento em dinheiro de US$ 10 bilhões protege o Cursor caso a aquisição corporativa completa não seja concluída.

-

Consolidação técnica: A fusão posiciona o Cursor como a camada principal de fluxo de trabalho de desenvolvimento para o ecossistema SpaceX-xAI, utilizando o supercomputador Colossus 2.

-

Efeitos de Ripple no Mercado: Esta integração cria um catalisador estrutural imediato nas ações de tecnologia tradicionais e nos ativos digitais focados em IA no Web3.

A sinergia de US$ 60 bilhões: Analisando a estratégia de aquisição contínua da SpaceX

A engenharia financeira por trás desta transação destaca como grandes corporações de tecnologia lidam com fusões e aquisições em larga escala (M&A) durante uma estreia no mercado público. A abordagem da SpaceX para absorver o Cursor demonstra um equilíbrio calculado entre timing, avaliação e proteção do balanço patrimonial.

Compreendendo a opção de duas etapas: por que esperar 30 dias após o IPO?

Em vez de buscar uma aquisição imediata, a SpaceX garantiu uma opção formal e contratualmente vinculativa para comprar a Cursor por US$ 60 bilhões. Essa escolha introduz um atraso deliberado, com a execução planejada aproximadamente um mês após a empresa entrar na bolsa.

Essa estrutura em dois passos fornece à SpaceX flexibilidade operacional. Ela permite que o negócio aeroespacial principal estabeleça padrões de negociação estáveis no mercado público antes de adicionar uma grande aquisição de software ao seu balanço. Para o Cursor, a opção estruturada adiou uma rodada de financiamento privado planejada de US$ 2 bilhões, alinhando seu futuro diretamente com o conglomerado de Musk.

A estreia na Nasdaq: Acompanhando o cronograma de listagem da SPCX em 12 de junho de 2026

O prazo da aquisição está diretamente ligado ao cronograma do IPO da SpaceX, que está no caminho para ser a maior estreia na bolsa da história corporativa.

Com o prospecto de IPO público apresentado em 20 de maio de 2026, a turnê oficial está programada para começar em 4 de junho, seguida pela listagem oficial na Nasdaq em 12 de junho de 2026, sob o ticker SPCX. A empresa pretende arrecadar entre US$ 75 bilhões e US$ 80 bilhões, superando o recorde da Saudi Aramco em 2019. A conclusão da aquisição da Cursor ocorrerá em meados de julho, exatamente dentro da janela prevista de 30 dias após a listagem.

Transparência Financeira: Mantendo as divulgações limpas antes do IPO histórico

A decisão de aguardar 30 dias após o IPO é fortemente impulsionada por requisitos de conformidade regulatória e relatórios financeiros. Incorporar uma startup de software de IA com valor de bilhões de dólares em um documento público logo antes da listagem exigiria amplas alterações no prospecto do IPO.

Ao utilizar uma opção de aquisição, a SpaceX mantém sua documentação inicial S-1 limpa e focada em seus principais geradores de receita, como os 9 milhões de usuários do Starlink e sua receita anual projetada de US$ 15 bilhões a US$ 16 bilhões. Essa estratégia minimiza possíveis atrasos da SEC, permitindo que a listagem principal avance sem problemas, enquanto garante o ativo de IA de longo prazo.

Mitigação de Risco: Analisando a Taxa de Desfazimento em Dinheiro de US$ 10 Bilhões

Aquisições corporativas em larga escala enfrentam frequentes obstáculos regulatórios e condições de mercado em constante mudança. Para mitigar essas incertezas, o contrato entre a SpaceX e a Anysphere inclui uma cláusula financeira protetora notável.

Sob o Capô: A Rede de Segurança Estrutural para Anysphere e Cursor

A inclusão de uma taxa de desmembramento em dinheiro de US$ 10 bilhões é uma das maiores cláusulas protetoras já vistas em um acordo de software apoiado por capital de risco. Essa taxa funciona como uma política de seguro estrutural para os fundadores e investidores iniciais da Cursor.

Como o Cursor abandonou as negociações de capital privado em estágio avançado que avaliavam a empresa acima de US$ 50 bilhões para seguir o caminho da SpaceX, eles precisavam de proteção robusta contra o cancelamento do acordo. A garantia de US$ 10 bilhões assegura que, mesmo que forças externas bloqueiem a fusão, a startup permaneça excepcionalmente bem capitalizada.

Cenários de pior caso: O que aciona a taxa de backup de bilhões de dólares?

A taxa de reserva de bilhões de dólares é acionada automaticamente se a SpaceX decidir não exercer sua opção de aquisição até o final do ano ou se os reguladores antitruste bloquearem a transação.

Se acionado, este pagamento é legalmente classificado como compensação pelo trabalho conjunto de desenvolvimento e compartilhamento de dados atualmente ocorrendo entre as duas empresas. Essa estrutura converte o risco potencial de perda em uma parceria comercial bem financiada, garantindo que a Cursor seja compensada por suas entradas especializadas de engenharia.

A Convergência Tecnológica: Por que a SpaceX adquirirá a Cursor?

Além das métricas financeiras, a força motriz deste acordo reside na pilha de tecnologia. As necessidades de engenharia da SpaceX exigem fluxos de trabalho de software automatizados avançados para suportar a expansão operacional de longo prazo.

Superando a Lacuna da Codificação: Aprimorando as Deficiências de Raciocínio Profundo do Grok

Após a fusão total em ações entre SpaceX e xAI em fevereiro de 2026, as iniciativas de inteligência artificial de Elon Musk adquiriram capacidades computacionais massivas, mas faltavam dados de software especializados. Enquanto o chatbot Grok se destaca no processamento de dados sociais em tempo real do X, ele ficou para trás em comparação com concorrentes como os modelos GPT da OpenAI e o Claude da Anthropic em programação complexa e raciocínio lógico.

A aquisição do Cursor fornece ao xAI um repositório massivo de dados de interação de desenvolvedores de alto nível. Esse ciclo de feedback de geração de código é crucial para treinar as próximas iterações do Grok, transformando-o de um assistente conversacional geral em um motor de desenvolvimento de nível empresarial.

A vantagem do Colossus 2: Impulsionando o Composer 2.5 da Cursor, IA agente

A sinergia técnica opera em ambas as direções. O software do Cursor depende de imensa potência computacional para executar seus fluxos de trabalho de codificação autônoma. Por meio desta parceria, o Cursor obtém acesso direto ao cluster de supercomputadores Colossus 2 da xAI em Memphis, que opera com uma capacidade de infraestrutura equivalente a 1 milhão de clusters com refrigeração líquida.

Este acesso computacional suportou diretamente o lançamento do Composer 2.5 da Cursor, um modelo agente de "codificação por vibe" capaz de gerenciar autonomamente tarefas de desenvolvimento de software de ponta a ponta. O acesso a este nível de hardware permite que a Cursor treine modelos proprietários massivos do zero, contornando as limitações enfrentadas por startups de software independentes.

Monopólio Empresarial: Aproveitando a adoção de 67% da Cursor entre as Fortune 500

O Cursor não é apenas uma utilidade popular entre entusiastas; estabeleceu uma forte posição no desenvolvimento de software empresarial. A plataforma aumentou sua receita recorrente anualizada (ARR) de US$ 1 milhão no final de 2023 para uma estimativa de US$ 2 bilhões no início de 2026.

-

Penetração de mercado: utilização ativa por aproximadamente 67% das equipes de desenvolvimento da Fortune 500.

-

Escala de usuários: Mais de 1 milhão de engenheiros de software empresariais e varejistas ativos globalmente.

-

Velocidade de Crescimento: A receita dobrou de US$ 1 bilhão para US$ 2 bilhões em menos de dois trimestres.

Ao absorver o Cursor, a SpaceX passa a comandar instantaneamente o ambiente padrão onde uma grande parcela dos principais desenvolvedores do mundo escrevem, corrigem e lançam software corporativo.

Perspectiva Macroeconômica: A Mega-Fusão SpaceX-xAI e Sua Expansão do Império Tecnológico

Para entender as implicações mais amplas dessa aquisição, é necessário analisá-la pela perspectiva da arquitetura corporativa geral de Musk. As fronteiras entre aeroespacial, telecomunicações globais e inteligência artificial se confundiram completamente.

Análise Retrospectiva: O Legado da Fusão Integral de Ações de Fevereiro de 2026

A base para esta aquisição de software foi estabelecida em fevereiro de 2026, quando a SpaceX concluiu a maior fusão da história corporativa — uma transação inteiramente em ações que uniu a SpaceX e a xAI em uma única entidade avaliada em US$ 1,25 trilhões. Isso consolidou a maior constelação de satélites do mundo (Starlink), logística avançada de defesa orbital e enormes clusters de computação de IA sob uma única bandeira corporativa. O próximo IPO em junho representa a estreia dessa megaconglomerado combinado no mercado público.

Integração Vertical: Como o ecossistema de Musk está redefinindo o cenário da IA

Com a adição do Cursor, a SpaceX está completando um ecossistema de tecnologia verticalmente integrado. As operações de hardware fornecem a base de receita, o Starlink realiza o transporte global de dados, o supercomputador Colossus gerencia a infraestrutura de processamento e o Cursor atua como camada de interface de usuário inteligente.

Este modelo desafia as estruturas tradicionais de software da Vale do Silício. Quando as ferramentas usadas para escrever código são propriedade da mesma entidade que opera redes globais de comunicação e logística orbital, a velocidade de implantação de software aumenta significativamente. Essa integração vertical cria um ecossistema fechado que apresenta forte concorrência para provedores de software de IA puros.

Impacto no Mercado: Como Fusões e Aquisições de Gigantes de Tecnologia Movem os Mercados de Capital

Aquisições de tecnologia em larga escala frequentemente desencadeiam realocações imediatas de capital. Este acordo de bilhões de dólares tem implicações claras tanto nos mercados tradicionais de ações quanto nas classes de ativos alternativos.

Do software ao Web3: O efeito dominó sobre ativos digitais focados em IA

Em mercados líquidos modernos, aquisições tecnológicas tradicionais frequentemente desencadeiam mudanças rápidas de capital nos ecossistemas de ativos digitais e criptomoedas. Traders de criptomoedas frequentemente veem os movimentos corporativos de Elon Musk como indicadores antecipados de tendências tecnológicas mais amplas. A notícia de uma avaliação de US$ 60 bilhões para uma plataforma de desenvolvedor de IA fornece um parâmetro para projetos de IA descentralizados, protocolos de agentes autônomos e redes de computação Web3.

Enquanto o Cursor demonstra o imenso valor dos modelos de "vibe coding" agentivos, protocolos descentralizados focados em execução autônoma na cadeia e auditoria de código colaborativa estão atraindo maior interesse de fundos de venture capital em cripto. Esse impulso transversal de mercado destaca a crescente conexão entre M&A de tecnologia tradicional e ativos de risco Web3.

Sentimentos de varejo versus institucionais após a avaliação de US$ 1,75 trilhões

À medida que a listagem na Nasdaq em 12 de junho se aproxima, o sentimento institucional e varejista permanece dividido. Gestores de ativos de renda fixa e grandes fundos institucionais veem a avaliação de US$ 1,75 trilhão a US$ 2+ trilhões como uma validação dos diversos fluxos de receita da SpaceX, abrangendo monopólios de internet via satélite, domínio em lançamentos orbitais e sistemas avançados de IA.

Por outro lado, os participantes do mercado varejista estão focando no potencial especulativo da expansão da infraestrutura de IA. A inclusão de um ativo de alto crescimento como o Cursor, que alcançou US$ 2 bilhões em ARR em tempo recorde, introduz um multiplicador de software em uma empresa historicamente avaliada com base em hardware industrial pesado. Essa combinação torna o próximo IPO um evento altamente aguardado nos mercados de capital.

Conclusão

A próxima transação responde à pergunta do mercado: "A SpaceX adquirirá o Cursor?" com um plano claro diretamente ligado à sua estreia histórica no mercado público. Ao garantir uma opção para absorver a Anysphere por US$ 60 bilhões, aproximadamente 30 dias após sua listagem na Nasdaq em 12 de junho de 2026 sob o ticker SPCX, a SpaceX está expandindo sistematicamente sua atuação tanto na infraestrutura de hardware quanto de software. Apoiada por uma rede de segurança em caixa histórica de US$ 10 bilhões, essa integração une a imensa infraestrutura de computação Colossus da xAI ao ambiente de codificação AI-native líder do mercado. Para ambos os mercados tradicionais de ações e os ecossistemas de ativos digitais alternativos, essa fusão sinaliza uma mudança significativa em direção a plataformas tecnológicas automatizadas e verticalmente integradas.

Perguntas frequentes:

A SpaceX adquirirá o Cursor antes da IPO de junho?

Não, a SpaceX executará a aquisição formal antes da listagem. A empresa garantiu uma opção contratual para finalizar a compra de US$ 60 bilhões aproximadamente 30 dias após a estreia no mercado público, para manter as divulgações financeiras simplificadas durante o processo de IPO.

Qual é o ticker oficial para o próximo IPO da SpaceX?

A SpaceX está programada para listar suas ações na exchange Nasdaq em 12 de junho de 2026. A ação será negociada sob o símbolo de ticker reservado oficial SPCX.

Quem possui o Cursor e qual é sua receita anualizada?

O Cursor é desenvolvido pela Anysphere, Inc., uma startup de IA fundada em 2022 por quatro ex-alunos do MIT. Impulsionada pela adoção empresarial e seus recursos de programação agente, a receita recorrente anualizada do Cursor ultrapassou US$ 2 bilhões no início de 2026.

Como a taxa de desfecho afeta a transação?

O acordo inclui uma taxa de rescisão em dinheiro obrigatória de US$ 10 bilhões. Se obstáculos regulatórios ou mudanças corporativas impedirem o fechamento da aquisição, a SpaceX deve pagar essa quantia à Cursor para suas iniciativas conjuntas contínuas de treinamento de IA.

Qual infraestrutura de supercomputador está sendo utilizada neste acordo?

O Cursor está aproveitando o cluster de supercomputadores Colossus 2 da xAI. Essa infraestrutura fornece a enorme capacidade de processamento GPU necessária para treinar os modelos de IA de próxima geração do Cursor, como o Composer 2.5.

Aviso legal: Esta página foi traduzida usando tecnologia de IA (alimentada por GPT) para sua conveniência. Para informações mais precisas, consulte a versão original em inglês.