Czym jest CBDC?

CBDC, czyli Cyfrowa Waluta Banku Centralnego (Central Bank Digital Currency), oznacza cyfrową formę waluty fiat danego kraju, w istocie reprezentując wirtualną wersję monet narodowych. CBDC, emitowane i regulowane przez bank centralny kraju, działa jako prawny środek płatniczy, podobnie jak tradycyjne pieniądze. Główna zaleta CBDC polega na zwiększeniu efektywności transakcji przy jednoczesnym obniżeniu kosztów związanych z produkcją, przechowywaniem i dystrybucją fizycznych pieniędzy.

Jak działa CBDC?

CBDC działa podobnie do kryptowalut; wykorzystuje cyfrową lub tokenizowaną wersję monet narodowych. Istotne pytanie brzmi: czy CBDC korzysta z technologii blockchain? Odpowiedź brzmi: tak i nie. Niektóre kraje mogą stosować technologię blockchain, podczas gdy inne mogą preferować wykorzystanie cyfrowej księgi, która nie jest stricte blockchainem, lecz działa według podobnych zasad.

CBDC vs. Waluta Fiat

CBDC stanowi odpowiedź na zmieniający się krajobraz finansowy, oferując cyfrową alternatywę dla gotówki i tradycyjnych systemów bankowych. Modernizuje infrastrukturę finansową, umożliwiając szybsze i bardziej efektywne transakcje cyfrowe, jednocześnie zmniejszając zależność od fizycznych pieniędzy.

Ułatwienie cyfrowych transakcji

CBDC może przenieść wiele cech waluty fiat do sfery cyfrowej. Może poprawić szybkość, bezpieczeństwo i efektywność kosztową transakcji. Jednakże ich cyfrowa natura sugeruje, że mogą być niewykorzystane w przypadkach, gdy tradycyjna gotówka dominuje, np. w odległych obszarach z ograniczoną infrastrukturą cyfrową.

Poprawa inkluzji finansowej

CBDC może poprawić inkluzję finansową, zapewniając dostęp do usług finansowych w postaci cyfrowej dla osób i firm, które mogą nie posiadać dostępu do tradycyjnych banków. Promują szerszy udział w formalnej gospodarce, zwłaszcza w regionach z ograniczoną infrastrukturą bankową.

Wzmacnianie systemów płatniczych

CBDC może wzmacniać systemy płatnicze, oferując bezpieczny, natychmiastowy i opłacalny sposób dokonywania transakcji. Zmniejszają zależność od pośredników, takich jak procesory płatności i banki, co może obniżyć koszty transakcji.

Co CBDC oznacza dla banków?

CBDC oferuje bankom centralnym nowe narzędzia do wdrażania polityki monetarnej. Mogą wpływać na podaż pieniądza, stopy procentowe i inflację, zapewniając większą kontrolę nad stabilnością gospodarki.

CBDC może na nowo zdefiniować rolę banków jako pośredników, zmieniając ich znaczenie w systemach monetarnych. Jest również prawdopodobne, że CBDC może prowadzić do zaostrzenia regulacji i nadzoru ze strony banków centralnych. Ponadto ich infrastruktura cyfrowa obniża koszty i czas transakcji, co może wpłynąć na rolę banków w zakresie przetwarzania przekazów pieniężnych i transferów płatności.

CBDC vs. Kryptowaluty: Zrozumienie różnic

Chociaż CBDC i kryptowaluty są walutami cyfrowymi, ich centralizacja, ramy regulacyjne, prywatność użytkownika oraz technologia bazowa różnią się znacząco. Te różnice wpływają na ich zamierzone cele, przypadki użycia oraz akceptację w systemie finansowym. Oto kilka kluczowych różnic między CBDC a kryptowalutami:

Centralizacja vs. Decentralizacja

CBDC są emitowane i regulowane przez banki centralne, które mają pełną kontrolę nad emisją, podażą i zarządzaniem. Banki centralne mogą utrzymywać stabilność monetarną i wdrażać polityki monetarne w istniejącym systemie finansowym, emitując CBDC.

Z drugiej strony kryptowaluty działają w sieciach zdecentralizowanych bez centralnego organu. Technologia blockchain umożliwia transakcje peer-to-peer bez potrzeby pośredników.

Chociaż teoretycznie zdecentralizowane, niektóre aspekty kryptowalut mogą stać się scentralizowane, na przykład poprzez korzystanie z giełdy do kupowania lub przechowywania monet. CBDC, choć fundamentalnie scentralizowane, mogą do pewnego stopnia uwzględniać decentralizację, dając ludziom więcej prywatności i kontroli nad transakcjami.

Stabilność i wartość

Wartość CBDC, oparta na walucie fiat danego kraju, pozostaje stabilna, co czyni je odpowiednimi do codziennych transakcji. W porównaniu do tego, kryptowaluty, takie jak Bitcoin i Ethereum, są znane z niestabilności wartości, na którą wpływają popyt rynkowy i czynniki spekulacyjne. Może to stwarzać możliwości inwestycyjne, ale również czyni ich użycie w codziennych transakcjach ryzykownym.

Prywatność i anonimowość

Poziom prywatności może się różnić w przypadku CBDC. Niektóre projekty CBDC mogą priorytetowo traktować prywatność transakcji, podczas gdy inne mogą umożliwiać funkcje audytu w celu zarządzania nadzorem regulacyjnym i zapobiegania działaniom przestępczym.

Z drugiej strony kryptowaluty często kojarzone są z pseudonimowością. Jednakże, mimo postrzeganej anonimowości, techniki analizy blockchain znane są z ujawniania tożsamości użytkowników.

Główne Zastosowania

CBDC (Central Bank Digital Currency) są zazwyczaj tworzone w celu realizacji narodowych celów ekonomicznych i regulacyjnych, takich jak poprawa włączenia finansowego oraz usprawnienie transakcji transgranicznych. Z kolei kryptowaluty zostały pierwotnie opracowane jako alternatywa dla tradycyjnych systemów finansowych.

CBDC vs. Kryptowaluty: Porównanie

|

CBDC |

Krypto |

|

|

Funkcje |

- Cyfrowa forma waluty emitowanej przez rząd. - Centralizowana i zarządzana przez państwo. |

- Zdecentralizowane waluty cyfrowe wykorzystujące technologię blockchain. |

|

Korzyści |

- Wygoda cyfrowych transakcji. - Centralna regulacja może zmniejszyć zagrożenia związane z zmiennością i oszustwami. |

- Umożliwia transakcje peer-to-peer bez konieczności użycia pośrednika. - Potencjał wysokich zwrotów dzięki zmienności rynku. |

|

Wyzwania |

- Ryzyko zagrożeń związanych z cyberbezpieczeństwem. - Może być nieużywalna w obszarach z ograniczoną infrastrukturą cyfrową. |

- Wysoka zmienność, prowadząca do potencjalnych strat finansowych. - Problemy regulacyjne i prawne różne w zależności od regionu. |

|

Przykłady |

- Chińskie e-CNY - DCash Karaibów Wschodnich - JAM-DEX Jamajki |

- Bitcoin - Ethereum |

CBDC vs. Stablecoiny: Czym Różni się CBDC od Stablecoina?

Stablecoiny, podobnie jak CBDC, reprezentują formę cyfrowej waluty. Jednak podczas gdy CBDC są emitowane przez banki centralne, stablecoiny są wydawane prywatnie, na przykład stablecoin PayPala PYUSD, w celu wspierania inicjatyw opartych na blockchainie. Stablecoiny są zaprojektowane w taki sposób, aby minimalizować zmienność poprzez zabezpieczenie w rezerwach aktywów, oferując inwestorom bezpieczniejszy sposób na zarabianie pasywnego dochodu, szczególnie podczas rynkowych warunków niedźwiedzich.

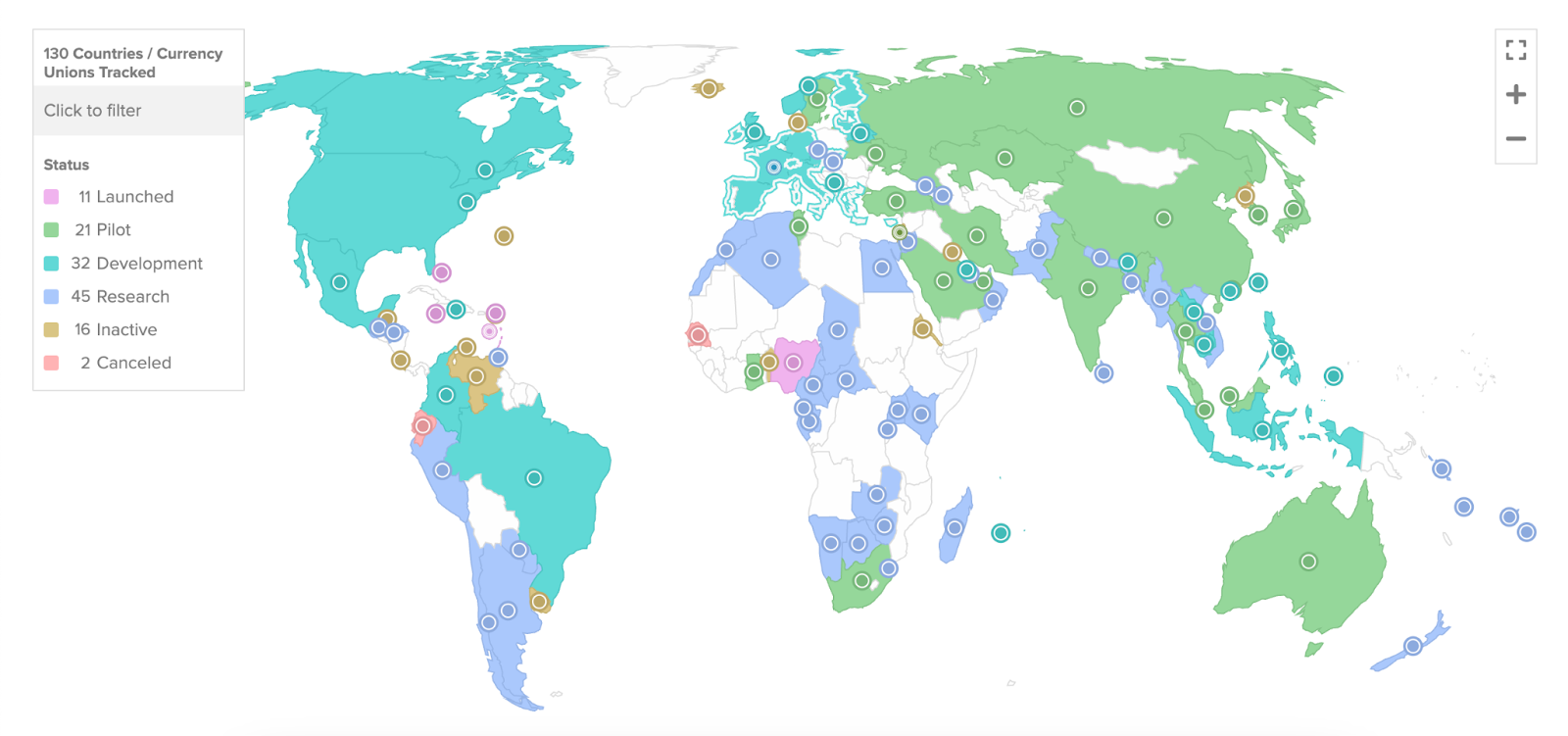

Które Kraje Mają CBDC?

Od około 35 krajów rozważających CBDC w maju 2020 roku, liczba ta wzrosła obecnie do 130 krajów na całym świecie, według danych z Atlanta Council. 19 z państw G20 znajduje się na zaawansowanych etapach rozwoju swoich odpowiednich CBDC.

Obecnie kilka krajów, takich jak Chiny (cyfrowy juan), Bahamy (Sand Dollar) oraz Nigeria (eNaira), osiągnęło znaczący postęp w obszarze CBDC. Inne kraje, w tym USA (FedNow), znajdują się na różnych etapach rozwoju i eksploracji CBDC.

Postępy w Rozwoju CBDC na Świecie | Źródło: Atlantic Council

Oto kilka krajów i ich postępy w projektach CBDC na sierpień 2023 roku:

Bahamy

Centralny Bank Bahamów wyemitował Sand Dollar w październiku 2020 roku, czyniąc go pierwszym CBDC na świecie obsługiwanym na poziomie kraju. Wykorzystanie przez Bahamy funkcjonującego ekosystemu blockchain wskazuje na ich zaangażowanie w nowoczesne technologie finansowe. Sand Dollar odegrał kluczową rolę w rozwiązywaniu trudności związanych z transakcjami, z którymi borykają się Bahamy, szczególnie po klęskach żywiołowych, takich jak huragan Dorian w 2019 roku. Pierwszy CBDC na świecie jest również jednym z najbardziej zaawansowanych cyfrowych walut narodowych na świecie.

Australia

Commonwealth Bank i ANZ Banking Group w Australii biorą udział w pilotażowym programie Reserve Bank of Australia, który eksploruje eAUD, CBDC. Testują jego zastosowania wraz z innymi instytucjami finansowymi i firmami płatniczymi.

Brazylia

Brazylijski CBDC został oficjalnie nazwany "DREX". Centralny Bank Brazylii uruchomił program pilotażowy dla swojego CBDC, cyfrowego reala, którego pełne wdrożenie planowane jest na koniec 2024 roku. Ten pilotaż wykorzystuje technologię rozproszonego rejestru (DLT) i został zaprojektowany w celu rozliczania hurtowych transakcji międzybankowych.

Chiny

Chiny przeszły do historii, wprowadzając cyfrowego juana, czyli e-CNY, na poziomie krajowym podczas Zimowych Igrzysk Olimpijskich w Pekinie w 2022 roku, stając się pierwszą dużą gospodarką, która tego dokonała. Jest to istotny krok w adopcji walut cyfrowych na poziomie krajowym. Chiny mają ambitne plany wyjścia z cyfrowym juanem poza swoje granice, dążąc do wprowadzenia go na szerszą, globalną skalę. Ta inicjatywa może rozszerzyć zastosowanie cyfrowego juana na arenie międzynarodowej.

Indie

Rezerwa Federalna Indii (RBI) uruchomiła pilotaż swojego CBDC w segmencie detalicznym, wydając notę koncepcyjną i pilotażową w październiku 2022 roku. Indie planują wprowadzenie cyfrowej waluty banku centralnego na poziomie krajowym do końca 2023 roku. Do czerwca 2023 roku ponad 1,3 miliona użytkowników pobrało portfel CBDC, a około 300 000 sprzedawców zaczęło akceptować płatności w CBDC.

Czy CBDC zastąpi kryptowaluty?

Podobnie, zastąpienie zdecentralizowanych kryptowalut ujawniłoby fundamentalne sprzeczności, biorąc pod uwagę ich różne ideologie. Podczas gdy CBDC ma na celu regulację i kontrolę nad transakcjami finansowymi, urok kryptowalut często wynika z ich decentralizacji i braku organu regulacyjnego.

Wkraczając w cyfrową przyszłość pieniądza, zagadka dotycząca CBDC staje się coraz bardziej klarowna i fascynująca. Od aspiracji po potencjalne zastosowanie w codziennych transakcjach, CBDC to coś więcej niż prosty cyfrowy odpowiednik istniejącego pieniądza—mogą stać się potężnym narzędziem ewolucji finansowej i inkluzywności finansowej.

Czy CBDC zastąpi gotówkę?

Chociaż CBDC oferują liczne korzyści, czynniki takie jak umiejętności cyfrowe, obawy dotyczące prywatności oraz kwestie cyberbezpieczeństwa sprawiają, że jest mało prawdopodobne, aby CBDC całkowicie zastąpiły gotówkę w najbliższym czasie.

Podsumowanie

Temat cyfrowych walut banków centralnych (CBDC) budzi duże zainteresowanie we współczesnym cyfrowym i finansowym świecie. Biorąc pod uwagę obecne trendy, CBDC prawdopodobnie nie zastąpią w pełni gotówki ani kryptowalut w najbliższym czasie. Niemniej jednak mogą współpracować, oferując bardziej zróżnicowane, wydajne i bezpieczne systemy monetarne.

Podczas gdy kryptowaluty oferują decentralizację, a waluty fiat zapewniają stabilność, CBDC i stablecoiny łączą centralną kontrolę z wygodą cyfrową. Jednak, tak jak każdy system finansowy, nie są one pozbawione wyzwań, takich jak infrastruktura techniczna czy nadzór regulacyjny.

W tym cyfrowym paradygmacie te różne formy - CBDC, stablecoiny, kryptowaluty i waluty fiat - napędzają globalny silnik finansowy. W miarę jak idziemy naprzód, interesujące jest wyobrazić sobie, jak te systemy monetarne będą współewoluować, potencjalnie rewolucjonizując naszą finansową przyszłość. Niezależnie od kierunku, w którym zmierzają, jedno jest pewne - przyszłość pieniądza nie jest jedynie cyfrowa; jest zróżnicowana.