Wat is een CBDC?

Een CBDC, oftewel Central Bank Digital Currency, vertegenwoordigt een digitale vorm van de fiatvaluta van een land en fungeert in wezen als een virtuele versie van het muntgeld van een specifieke natie. Uitgegeven en gereguleerd door de centrale bank van een land, fungeert een CBDC als wettig betaalmiddel, net zoals conventioneel geld. Een belangrijk voordeel van een CBDC is dat het de efficiëntie van transacties verhoogt en de kosten minimaliseert die gepaard gaan met het creëren, opslaan en distribueren van fysiek geld.

Hoe werkt een CBDC?

CBDC's werken vergelijkbaar met cryptovaluta; ze maken gebruik van een digitale of tokenized versie van het nationale muntgeld. De vraag van een miljoen is: gebruikt een CBDC blockchaintechnologie? Het antwoord is zowel ja als nee. Terwijl sommige landen blockchaintechnologie kunnen gebruiken, kunnen anderen ervoor kiezen om een digitaal grootboek te gebruiken dat niet specifiek blockchain is, maar wel op vergelijkbare principes werkt.

CBDC vs. Fiatvaluta

CBDC's zijn een antwoord op het veranderende financiële landschap en bieden een digitaal alternatief voor fysiek geld en traditionele banksystemen. Ze moderniseren de financiële infrastructuur door snellere en efficiëntere digitale transacties mogelijk te maken en de afhankelijkheid van fysieke valuta te verminderen.

Gemakkelijkere digitale transacties

CBDC's kunnen veel kenmerken van fiatvaluta's overbrengen naar de digitale sfeer. Ze kunnen de snelheid, veiligheid en kostenefficiëntie van transacties verbeteren. Toch betekent hun digitale aard dat ze mogelijk niet bruikbaar zijn in situaties waar traditioneel contant geld de voorkeur heeft, zoals in afgelegen gebieden met beperkte digitale infrastructuur.

Verbeterde financiële inclusie

CBDC's kunnen financiële inclusie verbeteren door toegang te bieden tot digitale financiële diensten voor individuen en bedrijven die mogelijk geen toegang hebben tot traditionele bankdiensten. Ze bevorderen bredere deelname aan de formele economie, vooral in regio's met beperkte bankinfrastructuur.

Betalingssystemen verbeteren

CBDC's kunnen betalingssystemen verbeteren door een veilige, directe en kosteneffectieve manier van transacties aan te bieden. Ze verminderen de afhankelijkheid van tussenpersonen zoals betalingsverwerkers en banken, wat mogelijk de transactiekosten verlaagt.

Wat betekent een CBDC voor banken?

CBDC's bieden centrale banken nieuwe instrumenten voor het uitvoeren van monetair beleid. Ze kunnen de geldhoeveelheid, rentetarieven en inflatie beïnvloeden, wat meer controle biedt over de stabiliteit van de economie.

CBDC's kunnen de rol van banken als tussenpersonen herdefiniëren en hun belang binnen monetaire systemen veranderen. Het is ook mogelijk dat CBDC's leiden tot strengere regelgeving en toezicht door centrale banken. Bovendien verlaagt hun digitale infrastructuur de kosten en tijd van transacties, wat mogelijk invloed heeft op de rol van banken bij het verwerken van overmakingen en betalingsoverschrijvingen.

CBDC vs. Crypto: de verschillen begrijpen

Hoewel CBDC's en cryptovaluta digitale valuta's zijn, verschillen ze aanzienlijk in hun centralisatie, regelgevingskader, gebruikersprivacy en onderliggende technologie. Deze verschillen beïnvloeden hun beoogde doelen, gebruiksscenario's en acceptatie binnen het financiële ecosysteem. Hier zijn enkele van de belangrijkste verschillen tussen CBDC's en cryptovaluta:

Centralisatie vs. Decentralisatie

CBDC's worden uitgegeven en gereguleerd door centrale banken, met volledige controle over de uitgifte, het aanbod en het beheer. Centrale banken kunnen monetaire stabiliteit handhaven en monetair beleid uitvoeren binnen het bestaande financiële systeem terwijl ze CBDC's uitgeven.

Cryptovaluta daarentegen werken op gedecentraliseerde netwerken zonder centrale autoriteit. Blockchaintechnologie maakt peer-to-peer transacties mogelijk zonder de noodzaak van tussenpersonen.

Hoewel theoretisch gedecentraliseerd, kunnen sommige aspecten van cryptovaluta gecentraliseerd worden, bijvoorbeeld door een exchange te gebruiken om de munten te kopen of op te slaan. CBDC's, hoewel fundamenteel gecentraliseerd, kunnen decentralisatie tot op zekere hoogte accommoderen door mensen meer privacy en controle over transacties te bieden.

Stabiliteit en Waarde

De waarde van CBDC's, gebaseerd op de fiatvaluta van een land, blijft stabiel, waardoor ze geschikt zijn voor dagelijkse transacties. Cryptovaluta zoals Bitcoin en Ethereum staan daarentegen bekend om hun waardeschommelingen, beïnvloed door marktvraag en speculatieve factoren. Dit kan investeringskansen bieden, maar maakt hun gebruik in dagelijkse transacties ook risicovol.

Privacy en Anonimiteit

Het niveau van privacy kan variëren bij CBDC's. Sommige ontwerpen van CBDC's kunnen transactieprivacy prioriteren, terwijl anderen auditfuncties kunnen mogelijk maken om regelgevend toezicht te beheren en illegale activiteiten te voorkomen.

Cryptovaluta daarentegen worden vaak geassocieerd met pseudonimiteit. Ondanks de waargenomen anonimiteit, hebben blockchain-analysetechnieken aangetoond dat gebruikersidentiteiten onthuld kunnen worden.

Primaire Toepassingen

CBDC's worden doorgaans gecreëerd voor nationale economische en regelgevende doeleinden, zoals het verbeteren van financiële inclusie en het stroomlijnen van grensoverschrijdende transacties. Cryptovaluta daarentegen zijn oorspronkelijk ontwikkeld als een alternatief voor traditionele financiële systemen.

CBDC vs. Cryptovaluta: Een Uiteenzetting

|

CBDC |

Crypto |

|

|

Kenmerken |

- Digitale vorm van door de overheid uitgegeven valuta. - Gecentraliseerd en beheerd door de staat. |

- Gedecentraliseerde digitale valuta's die gebruikmaken van blockchain-technologie. |

|

Voordelen |

- Gemak van digitale transacties. - Centrale regulering kan bedreigingen zoals volatiliteit en fraude verminderen. |

- Maakt peer-to-peer transacties mogelijk zonder tussenkomst van een derde partij. - Potentieel voor hoge rendementen door marktvolatiliteit. |

|

Uitdagingen |

- Risico op cyberdreigingen. - Mogelijk niet bruikbaar in gebieden met beperkte digitale infrastructuur. |

- Zeer volatiel, wat kan leiden tot mogelijk financieel verlies. - Regelgevende en juridische kwesties verschillen per regio. |

|

Bekende voorbeelden |

- China's e-CNY - DCash van de Oostelijke Caraïben - Jamaica's JAM-DEX |

- Bitcoin - Ethereum |

CBDC vs. Stablecoins: Hoe verschilt een CBDC van een Stablecoin?

Stablecoins, net zoals CBDC's, vertegenwoordigen een vorm van digitale valuta. Echter, terwijl CBDC's worden uitgegeven door centrale banken, worden stablecoins privé uitgegeven, zoals bijvoorbeeld PayPal's stablecoin PYUSD, om blockchain-initiatieven te ondersteunen. Stablecoins zijn ontworpen om volatiliteit te minimaliseren door middel van reserve-activa en bieden investeerders een veiligere manier om passief inkomen te verdienen, vooral in bearmarkt-omstandigheden.

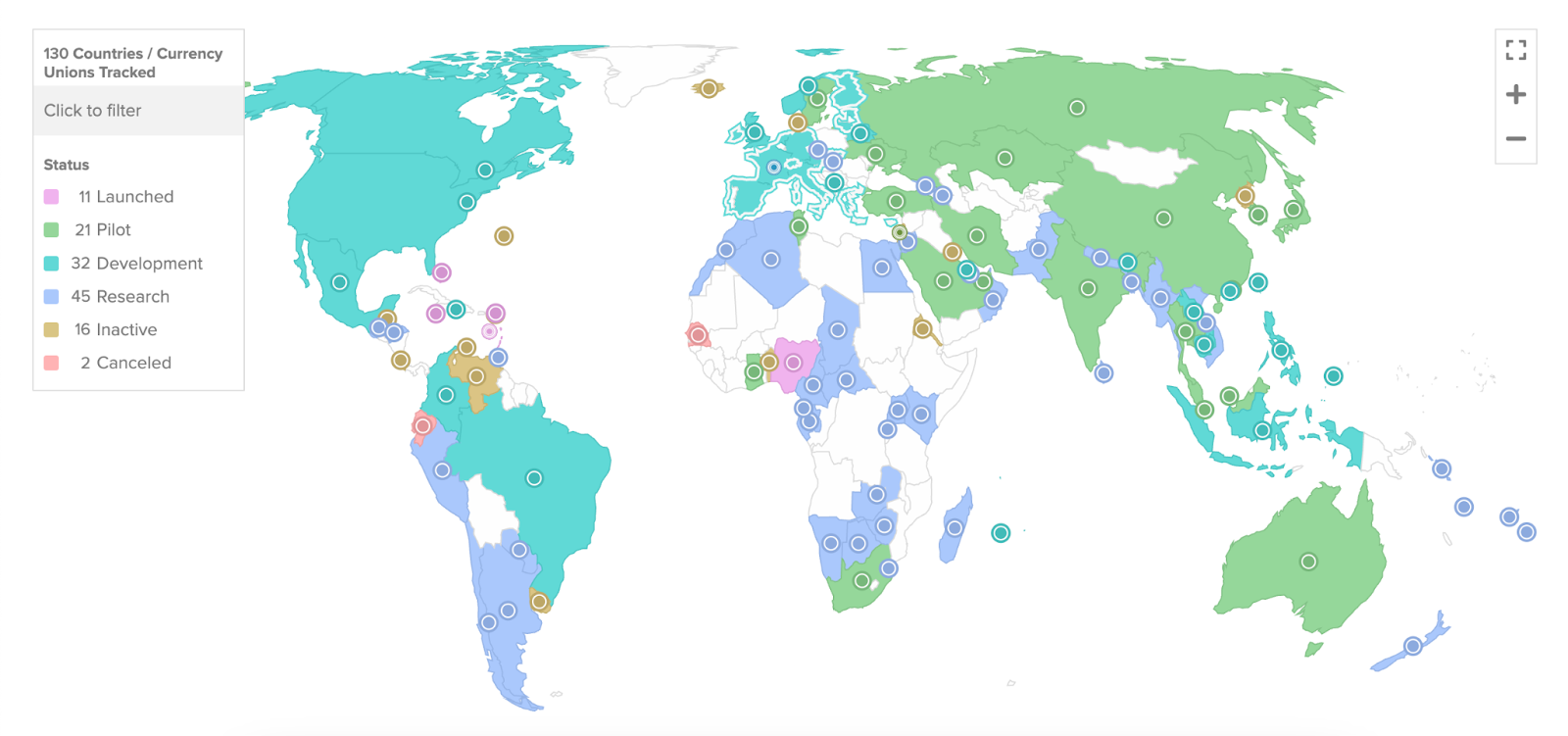

Welke landen hebben CBDC's?

Van ongeveer 35 landen die in mei 2020 CBDC's overwogen, is het aantal inmiddels gestegen naar 130 landen wereldwijd, volgens gegevens van Atlanta Council. 19 van de G20-landen bevinden zich in de gevorderde stadia van de ontwikkeling van hun respectieve CBDC's.

Op dit moment hebben verschillende landen, zoals China (digitale yuan), Bahama's (Sand Dollar) en Nigeria (eNaira), aanzienlijke vooruitgang geboekt in de CBDC-sfeer. Andere landen, waaronder de VS (FedNow), bevinden zich in verschillende stadia van ontwikkeling en verkenning van CBDC's.

Voortgang met CBDC's wereldwijd | Bron: Atlantic Council

Hier zijn enkele landen en hun voortgang op CBDC-projecten per augustus 2023:

De Bahama's

De Centrale Bank van de Bahama's heeft in oktober 2020 de Sand Dollar uitgegeven, waarmee het de eerste landelijke CBDC ter wereld werd. Het gebruik van een functionerend blockchain-ecosysteem in de Bahama's toont hun inzet voor moderne financiële technologie. De Sand Dollar heeft een belangrijke rol gespeeld bij het oplossen van transactiemoeilijkheden waarmee de Bahama's te maken hebben gehad, vooral na natuurrampen zoals orkaan Dorian in 2019. De eerste CBDC wereldwijd is ook een van de meest geavanceerde nationale digitale valuta's ter wereld.

Australië

De Commonwealth Bank en ANZ Banking Group in Australië nemen deel aan het pilotprogramma van de Reserve Bank of Australia om de eAUD, een CBDC, te verkennen. Ze testen de toepassingsmogelijkheden ervan samen met andere financiële instellingen en betaalbedrijven.

Brazilië

De CBDC van Brazilië is officieel "DREX" genoemd. De Centrale Bank van Brazilië heeft een pilotprogramma aangekondigd voor zijn CBDC, de digitale real, met de uiteindelijke uitrol gepland tegen eind 2024. Deze pilot maakt gebruik van distributed ledger technology (DLT) en is ontworpen om wholesale interbancaire transacties te vereffenen.

China

China schreef geschiedenis door zijn digitale yuan, of e-CNY, tijdens de Olympische Winterspelen van 2022 in Beijing op nationale schaal te lanceren. Hiermee werd China de eerste grote economie die dit deed. Dit vormt een belangrijke mijlpaal in de adoptie van digitale valuta’s op nationaal niveau. China heeft ambitieuze plannen om zijn digitale yuan buiten de landsgrenzen te brengen, met als doel deze op een breder internationaal podium te introduceren. Dit initiatief kan het gebruik van de digitale yuan op wereldwijde schaal uitbreiden.

India

De Reserve Bank of India (RBI) heeft een pilot gelanceerd voor zijn CBDC in het retailsegment, waarbij in oktober 2022 een conceptnota en pilot werd uitgebracht. India is van plan om zijn centrale bank digitale valuta op nationaal niveau te lanceren tegen het einde van 2023. In juni 2023 hadden meer dan 1,3 miljoen gebruikers de CBDC-wallet gedownload, en ongeveer 300.000 handelaren waren begonnen met het accepteren van CBDC-betalingen.

Zal CBDC Cryptovaluta Vervangen?

Op dezelfde manier zou het vervangen van gedecentraliseerde cryptovaluta fundamentele tegenstrijdigheden oproepen, gezien hun uiteenlopende ideologieën. Terwijl CBDC zich richt op het reguleren en controleren van financiële transacties, ligt de aantrekkingskracht van cryptovaluta vaak in hun decentralisatie en afwezigheid van regulerende autoriteit.

Naarmate we de digitale toekomst van geld betreden, wordt het raadsel rond CBDC’s duidelijker en fascinerender. Van aspiraties tot het potentieel om transacties in ons dagelijks leven te transformeren, CBDC’s zijn veel meer dan een eenvoudige digitale echo van bestaand geld—ze zouden een krachtig instrument kunnen zijn voor financiële evolutie en financiële inclusie.

Zal CBDC Contant Geld Vervangen?

Hoewel CBDC's tal van voordelen bieden, maken factoren zoals digitale geletterdheid, zorgen over privacy en cybersecurity het onwaarschijnlijk dat CBDC's contant geld volledig zullen vervangen op korte termijn.

Afsluitende Gedachten

Het onderwerp van Central Bank Digital Currencies (CBDC's) is een onderwerp van groot belang in de digitale en financiële wereld van vandaag. Gezien de huidige trends is het onwaarschijnlijk dat CBDC's op korte termijn volledig contant geld of cryptovaluta zullen vervangen. Toch kunnen ze samenwerken om meer diverse, efficiënte en veilige monetaire systemen te bieden.

Terwijl cryptovaluta decentralisatie bieden en fiatvaluta stabiliteit garanderen, balanceren CBDC's en stablecoins centrale controle met digitale gebruiksvriendelijkheid. Echter, zoals bij alle financiële systemen, zijn er uitdagingen, variërend van technische infrastructuur tot regelgevende controle.

In dit digitale paradigma voeden deze varianten - CBDC's, stablecoins, cryptovaluta en fiatvaluta - onze mondiale financiële motor. Terwijl we vooruitgaan, is het fascinerend om te bedenken hoe deze monetaire systemen samen zullen evolueren en mogelijk onze financiële toekomst zullen revolutioneren. Ongeacht hoe ze zich ontwikkelen, één ding is zeker: de toekomst van geld is niet alleen digitaal; het is divers.