Penulis asal: Sanqing, Foresight News

Pada 24 Mac (Waktu Timur AS), harga penutupan Circle (CRCL) di NYSE berada pada $101.17, turun lebih daripada 20% dalam sehari, mencatat penurunan harian terbesar sejak pelancarannya. Rakan kongsi distribusi utamanya, Coinbase (COIN), turut turun hampir 10%, dengan harga penutupan di Nasdaq pada $181.04.

Pemicu penjualan ialah butiran dokumen draf terkini Clarity Act yang bocor, yang merancang untuk melarang penyedia perkhidmatan aset digital membayar faedah secara langsung atau tidak langsung terhadap saldo mata wang stabil, serta melarang sebarang susunan struktur yang secara ekonomi atau fungsinya setara dengan faedah.

Sumber gambar: Tweet daripada Eleanor Terrett, penganjur Crypto in America dan bekas jurulatih Fox Business

Pada hari yang sama, pesaingnya Tether mengumumkan bahawa ia telah mempekerjakan salah satu daripada empat firma audit terkemuka untuk menjalankan audit kewangan penuh pertama (termasuk simpanan USDT).

“Secara langsung atau tidak langsung”, lima perkataan ini menutup siapa

Draf teks telah diserahkan kepada perwakilan industri kripto untuk tinjauan dalam pertemuan tertutup pada 24 Mac, dan perwakilan perbankan akan mengikuti tinjauan pada hari berikutnya. Jurnalis Eleanor Terrett mengungkapkan butiran draf tersebut dengan merujuk kepada e-mel pihak berkepentingan di X.

USDC sendiri tidak pernah membayar faedah, dan Circle sebagai penerbit juga tidak pernah membayar sebarang keuntungan kepada pemegang token. Jadi, draf yang melarang penerbit membayar faedah berkaitan dengan Circle apa?

Ruang lingkup draf tidak terbatas pada penerbit. Pihak yang sebenarnya membayar faedah kepada pengguna ialah Coinbase.

Menurut struktur pembahagian yang dinyatakan dalam dokumen penawaran awal Circle, faedah simpanan untuk USDC yang dipegang oleh pengguna di platform Coinbase sepenuhnya menjadi milik Coinbase; bagi USDC yang beredar di luar platform, 50% faedah simpanan menjadi milik Coinbase.

Coinbase mengagihkan sebahagian besar faedah simpanan yang diperoleh di platform sebagai "Hadiah USDC" secara langsung kepada pengguna. Menurut analisis dari Sekolah Undang-Undang Universiti Columbia, keuntungan Coinbase daripada Hadiah USDC sangat nipis, dengan hanya menyimpan margin sebanyak kira-kira 20 hingga 25 basis point.

Ketentuan "langsung atau tidak langsung" dan "setara secara ekonomi atau fungsional dengan faedah" dalam rancangan Undang-Undang Clarity dirancang khas untuk menutup lubang ini.

Larangan ini mungkin memiliki kesan terhadap keuangan Coinbase yang terhad, atau bahkan positif. Coinbase bukan sahaja pemegang saham Circle, tetapi juga menerima bahagian keuntungan tulen sebanyak 50% daripada simpanan di luar platform, sehingga dorongan perniagaannya untuk mempromosikan USDC tidak akan hilang.

Namun, pesaing USDC bukan hanya USDT, tetapi juga dolar itu sendiri.

Hadiah USDC menjadikan USDC sebagai akaun simpanan digital berfaedah tinggi secara de facto. Ini juga merupakan salah satu pendorong utama pertumbuhan skala USDC yang melebihi USDT selama dua tahun berturut-turut. Sekiranya saluran ini ditutup, faedah pemegang USDC akan jatuh kepada sifar, dan niat untuk memegang USDC akan berkurang.

Jalur transmisi pengecutan permintaan menunjuk kepada Circle. Daya tahan posisi eceran melemah, kadar pertumbuhan jumlah edaran USDC melambat, dan kelajuan peningkatan simpanan cadangan turun menurun, sehingga cerita pertumbuhan pendapatan Circle yang berasaskan jangkaan perluasan skala mulai goyah.

Draf tersebut juga mengecualikan "ganjaran berbasis aktiviti", di mana ganjaran yang berkaitan dengan pembayaran, pemindahan, atau penggunaan platform masih dibenarkan. Namun, ini adalah produk yang sama sekali berbeza daripada model "pegang dan dapatkan" semasa ini.

Selain itu, pernyataan standard "setara secara ekonomi atau fungsional dengan faedah" terlalu kabur, memberikan ruang penafsiran yang besar kepada pihak pengawal di masa depan, dan sempadan ganjaran berbasis aktiviti juga berisiko diperketat.

Tekanan lain pada hari yang sama

Jika rancangan Undang-Undang Clarity membongkar roda pertumbuhan Circle, maka pengumuman audit yang dikeluarkan Tether pada hari yang sama menunjukkan keunggulan kompetitif lain Circle.

Narratif pembezahan USDC yang jangka panjang sebahagiannya dibina berdasarkan kepatuhan.

Circle secara berkala menerima bukti simpanan yang dikeluarkan oleh firma akauntan terkemuka, dan selama beberapa tahun ketika ketidakpastian peraturan menekan Tether, "kami adalah yang transparan dan patuh" merupakan kelebihan yang sangat berkesan kepada pelanggan institusi dan bursa yang peka terhadap kepatuhan.

Sementara itu, Tether menghadapi tekanan luaran dengan bukti kuartalan bukan audit sebenar, dan S&P Global pernah memberikan penilaian kredit USDT sebagai "lemah" pada tahun 2025, serta memperingatkan risiko jaminan tidak mencukupi jika harga bitcoin terus turun.

Selain itu, Akta GENIUS memerlukan penerbit kripto stabil besar untuk menjalani audit bebas tahunan, dan tindakan Tether dalam menunjuk empat besar ini lebih merupakan respons terhadap kewajiban undang-undang ini. Namun, apa pun motivasinya, masa munculnya isyarat ini cukup untuk menambahkan suasana negatif ke pasaran.

USDC telah mengalahkan USDT dengan kadar pertumbuhan yang lebih tinggi selama dua tahun berturut-turut. Narasi kepatuhan dan transparansi merupakan salah satu pendorong utama pertumbuhan ini. Tether belum memulakan pengauditan oleh empat pejabat audit besar, dan hasilnya masih belum pasti. Namun, jika pengauditan selesai dengan lancar, jelas bahawa premium kepatuhan yang menjadi asas keunggulan pertumbuhan Circle akan ditekan.

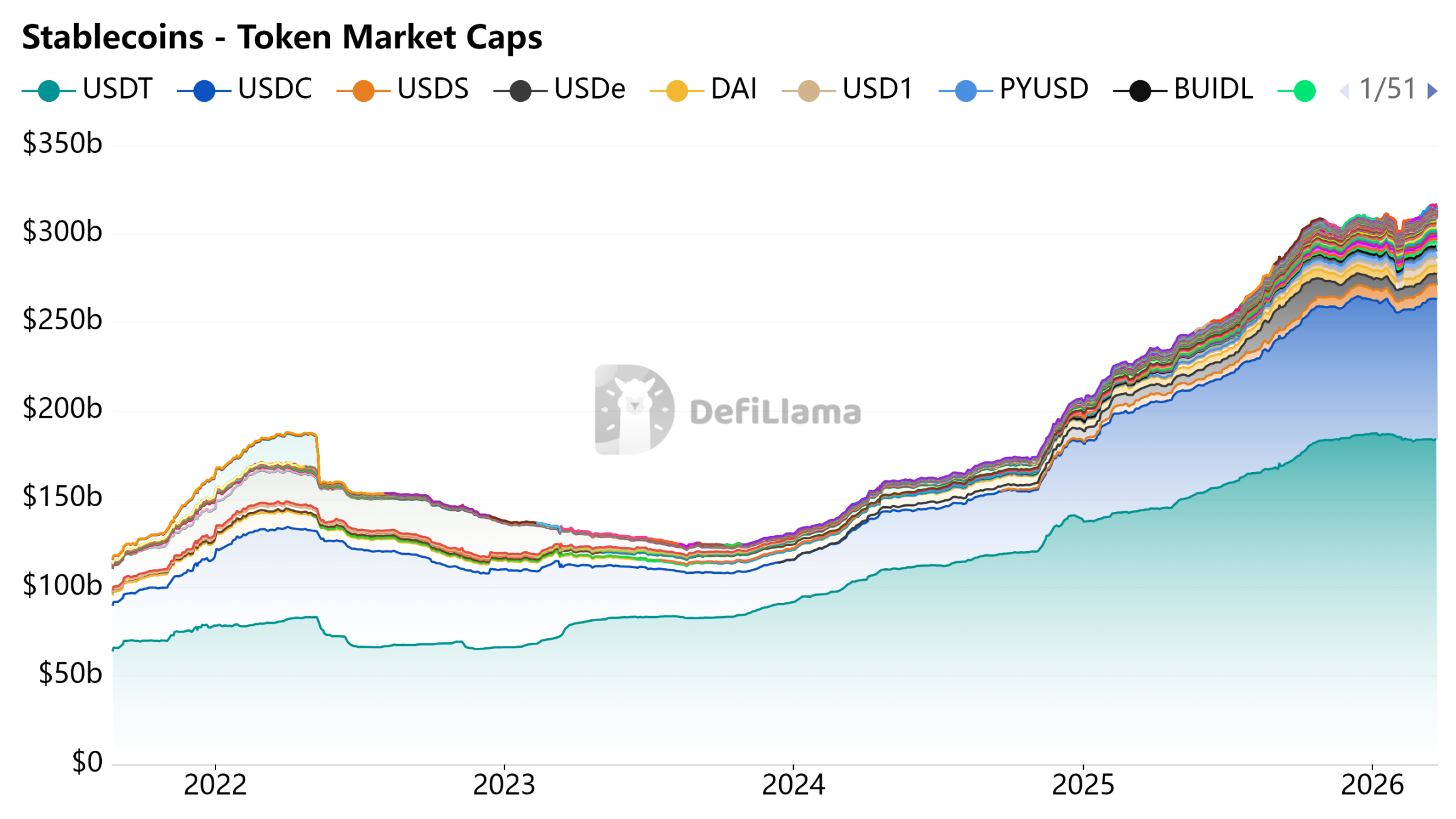

Sumber gambar: DeFiLlama - Koin Stabil

Alat pembayaran, bukan akaun simpanan

Nilai Circle dipengaruhi oleh model pertumbuhan, di mana insentif pendapatan mendorong pengguna untuk memegang USDC, sementara perluasan skala memperkuat kolam cadangan, dan bunga cadangan menyokong pertumbuhan pendapatan. Model ini berjalan lancar dengan syarat stablecoin diizinkan berperan sebagai aset berbunga atau simpanan tabungan.

Rancangan Undang-Undang Clarity Act sedang menyangkal premis ini pada peringkat undang-undang.

Tanpa insentif pendapatan, pertumbuhan skala USDC mesti bergantung kepada penembusan semula dalam skenario pembayaran sebenar. Jalan ini tidak mustahil, tetapi jauh lebih perlahan dan kurang pasti berbanding yang didorong oleh pendapatan.

Kepatuhan menyelamatkan lesen Circle, tetapi tidak menyelamatkan model pertumbuhannya. Jawapan para bankir jelas: mata wang stabil boleh wujud, tetapi tidak boleh menghasilkan faedah.