Penulis asal: Machines & Money

Diterjemahkan oleh AididiaoJP, Foresight News

Semua orang bertanya soalan yang salah

Bitcoin telah jatuh 50% sejak mencapai tertinggi sejarahnya pada $126,000 pada 6 Oktober 2025.

Emas mencatatkan rekod tertinggi sepanjang masa pada $5,595 pada 29 Januari 2026.

Sejak bitcoin mencapai puncaknya, emas naik lebih daripada 25%, sementara harga bitcoin dipotong separuh.

Indeks Ketakutan dan Keserakahan pasaran kripto jatuh ke rekod terendah 5 pada 6 Februari, angka ini lebih ekstrem daripada semasa pandemik COVID-19 dan kegagalan pertukaran FTX, dan hanya pulih sedikit ke angka belasan selepas itu.

Pengulas di dunia kripto kembali memulakan perdebatan lama: adakah bitcoin dianggap sebagai emas digital?

Tetapi soalan ini sendiri salah, kerana ia mengandaikan identiti aset bitcoin adalah tetap dan tidak berubah. Sebenarnya, dalam pelbagai persekitaran makroekonomi yang berbeza, pola tingkah laku bitcoin telah berubah secara ketara beberapa kali. Pada tahun 2017, ia mengikuti emas, pada tahun 2021 ia mengikuti saham teknologi, dan sejak akhir 2024 hingga kini, ia telah terikat rapat dengan saham perisian.

Bagi pelabur institusi, soalan yang lebih bermakna ialah: dalam persekitaran likuiditi semasa, apakah faktor-faktor yang menguasai pergerakan Bitcoin?

Berdasarkan bukti sehingga Februari 2026, jawapannya ialah: prestasi bitcoin sekarang seperti saham perisian yang sangat volatil. Samada ini adalah fenomena sementara akibat kedua-duanya peka terhadap faktor makroekonomi yang sama, atau sama ada peranan bitcoin dalam portfolio telah ditakrifkan semula secara kekal, masih memerlukan masa untuk dipantau, tetapi data semakin tidak boleh diabaikan.

Seberapa kuat korelasi ini? Berapa lama ia berlangsung?

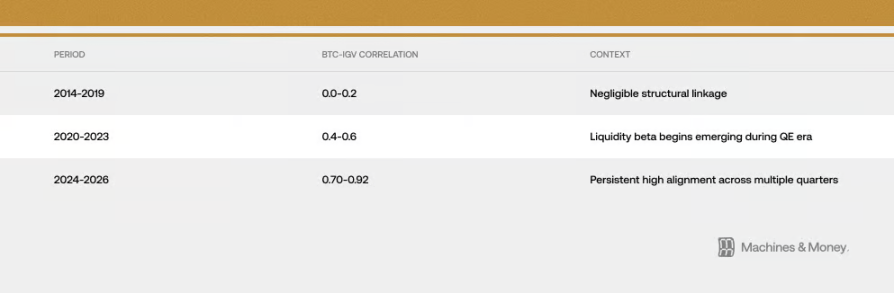

Hubungan antara Bitcoin dan IGV (sebuah ETF yang melacak saham perisian) menjadi semakin rapat dalam tiga tempoh masa yang berbeza:

Pada akhir Februari 2026, koefisien korelasi bergulir 30 hari mereka telah mencapai sekitar 0.73. Lebih penting lagi, korelasi tinggi yang melebihi 0.5 ini telah berkekalan selama lebih daripada 18 bulan. Tempoh ini jelas melebihi peralihan gaya jangka pendek yang biasanya berlangsung 3-6 bulan, tetapi belum cukup untuk membuktikan perubahan kekal yang merangkumi satu kitaran pasaran penuh (4-7 tahun).

Penurunan terkini telah membuat hubungan antara keduanya menjadi lebih jelas. Hingga akhir Februari 2026, IGV telah jatuh sekitar 23% sepanjang tahun ini, sementara bitcoin turun 19-20%. ETF saham perisian IGV sedang menghadapi kuartal terburuknya sejak krisis keuangan 2008. Dalam sebulan dan tiga bulan terakhir, pergerakan bitcoin dan IGV hampir sejajar, bermakna amplitudo kenaikan dan penurunannya sangat serupa. Dalam proses penurunan, volatilitas bitcoin sekitar 1.1 hingga 1.3 kali ganda daripada saham perisian, yang lebih rendah berbanding angka 2 hingga 3 kali ganda yang banyak orang sangka.

Satu perkara yang perlu diperhatikan: semasa ketidakstabilan pasaran, korelasi jangka pendek antara aset-aset mungkin meningkat tajam, walaupun tiada hubungan sebenar antara aset-aset tersebut, kerana kesukaan risiko pelabur akan menurun serentak. Namun, keselarasan yang tinggi ini telah berterusan selama lebih daripada 18 bulan, yang menunjukkan bahawa terdapat faktor yang lebih bermakna selain daripada fluktuasi rawak. Walaupun begitu, ini sendiri tidak membuktikan siapa yang menyebabkan siapa, atau bahawa hubungan ini akan berterusan selamanya.

2025: Ujian besar terhadap identiti sebagai aset pelindung

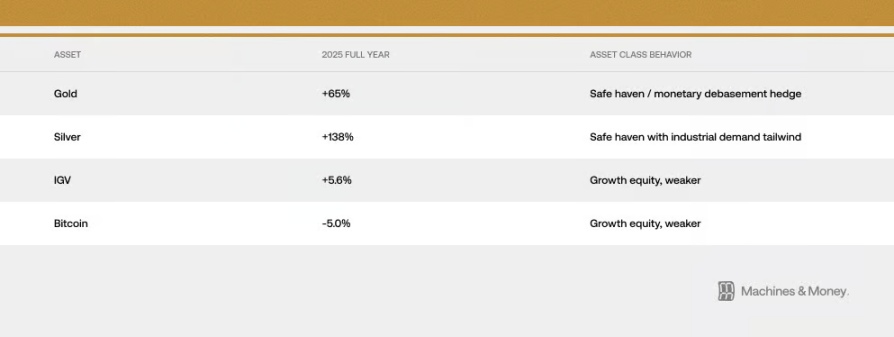

Jika ada tahun yang boleh menguji sama ada bitcoin benar-benar mampu melindungi terhadap risiko penurunan nilai mata wang, maka tahun 2025 ialah tahun tersebut. Pada tahun itu, ekspansi fiskal semakin dipercepat, dolar melemah, risiko geopolitik meningkat, inflasi terus tidak turun, dan ekspektasi pasaran terhadap pemotongan suku bunga oleh Fed semakin kuat.

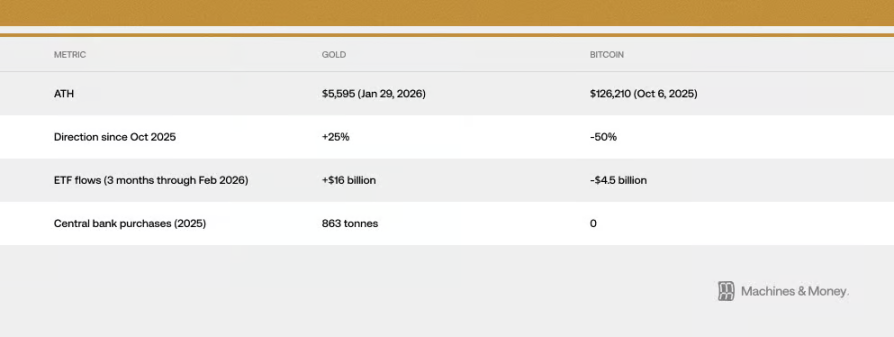

Ini seharusnya menjadi persekitaran ideal bagi bitcoin untuk menunjukkan sifatnya sebagai "emas digital". Namun, perkara yang berlaku sejak Oktober 2025 memberikan jawapan yang berbeza: emas naik dari $4,400 kepada rekod tertinggi baru pada $5,595, manakala bitcoin jatuh dari $126,000 kepada kurang dari $60,000. Dua aset yang diberi fungsi "perlindungan terhadap inflasi" yang sama ini bergerak ke arah yang bertentangan pada masa paling menguntungkan bagi fungsi tersebut. Akibatnya, kita melihat:

Emas mencatatkan rekod tertinggi sepanjang masa pada $5,595 pada 29 Januari 2026. Bank-bank pusat negara-negara membeli 863 tan emas pada tahun 2025, yang merupakan tahun ketiga berturut-turut pembelian besar-besaran. Namun, tiada satu pun bank pusat yang membeli bitcoin.

Perbezaan besar dalam arus dana merupakan sanggahan paling kuat terhadap argumen "emas digital": apabila institusi besar dan dana kedaulatan benar-benar memerlukan perlindungan terhadap persekitaran makro yang seharusnya dilindungi oleh bitcoin, mereka memilih emas dengan nisbah dana lebih daripada tiga banding satu.

Ini bukan bermaksud bahawa bitcoin tidak akan pernah menjadi aset pelindung di masa depan. Hanya sahaja, pada titik masa semasa ini, berdasarkan struktur pelabur yang ada, keadaan pasaran, dan persekitaran likuiditi, ia belum mampu melakukannya. Pada tahun 2025, bitcoin dan saham perisian hanya memberikan pulangan kecil dalam angka tunggal, manakala aset keras tradisional menunjukkan prestasi yang menakjubkan. Dalam ujian besar ini, bitcoin dan saham teknologi pertumbuhan menunjukkan tingkah laku yang sangat seragam, yang merupakan salah satu bukti paling kuat bagi pandangan bahawa "kedua-duanya sedang bercantum".

Mengapa ini berlaku? Tiga sebab struktural

Cara kerja dana institusi telah berubah

Kehadiran ETF bitcoin telah mengubah cara ia diperdagangkan di peringkat institusi secara mendasar.

Hasilnya, bitcoin sekarang dimasukkan ke dalam kerangka pengambilan keputusan pelaburan yang sama dengan saham perisian. Sistem pengurusan risiko memperlakukan keduanya secara sama, dan apabila perlu menyesuaikan portofolio, institusi akan membeli dan menjual kedua jenis aset ini secara serentak, sementara penilaian prestasi sering kali menggabungkan keduanya dalam kategori saham teknologi. Apabila sebuah dana yang memiliki pelbagai aset merasakan bahawa saham pertumbuhan terlalu berisiko dan perlu mengurangkan posisi, ia akan menjual saham perisian dan bitcoin dalam satu operasi yang sama.

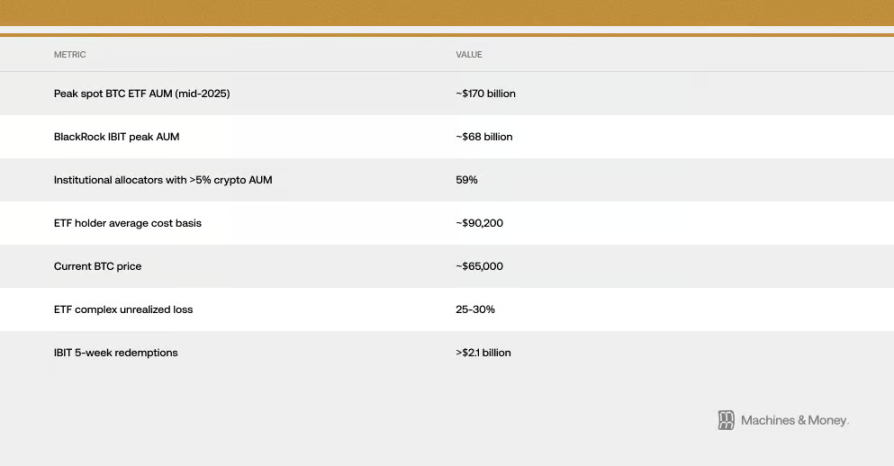

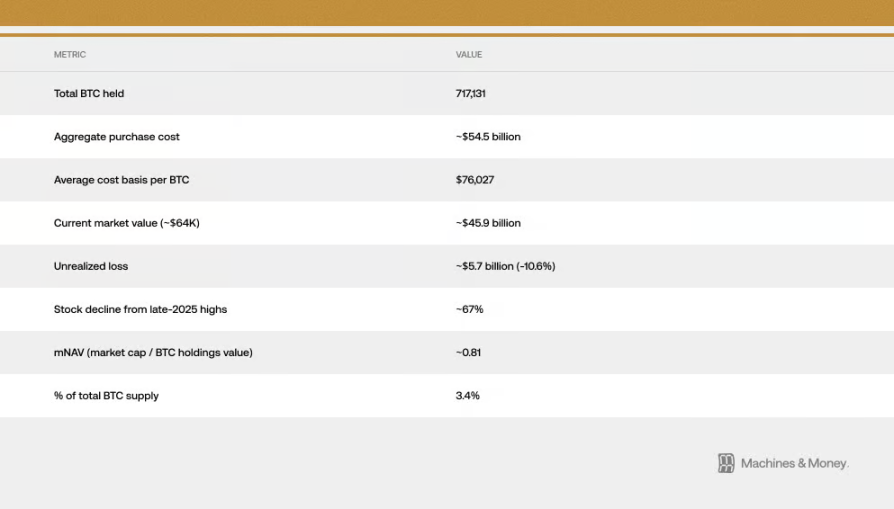

Ini membentuk satu gelung peningkatan diri: kerana institusi mengklasifikasikannya sebagai saham teknologi, arus dana nya sejajar dengan saham teknologi; dan keselarasan ini pula memperkuat lagi pengelasan institusi terhadapnya sebagai saham teknologi. Berdasarkan anggaran, kos purata pemegang ETF bitcoin spot AS kira-kira pada $90,000, bermakna apabila harga jatuh ke sekitar $64,000, keseluruhan dana institusi dalam ETF ini mengalami kerugian buku sebanyak 25% hingga 30%. Kesenjangan kos ini penting kerana ia mengubah dana institusi yang sebelumnya mungkin dimaksudkan untuk dipegang jangka panjang, menjadi kekuatan jualan berterusan. Mereka yang menganggap pembelian ETF sebagai cara untuk mendiversifikasi risiko atau perlindungan kini menyaksikan dengan mata kepala bahawa ETF emas sedang naik, sementara ETF mereka terus merosot. Sejak awal 2026, kita telah dapat memantau secara langsung reaksi berantai di mana ETF ditarik balik, kemudian harga bitcoin jatuh; tempoh keluarnya dana ini merupakan yang terpanjang sejak pelancaran ETF. Hanya satu dana, IBIT daripada BlackRock, telah mengalami aliran keluar lebih daripada $2.1 bilion dalam lima minggu terakhir.

Mereka memiliki titik sensitiviti yang sama terhadap persekitaran makro

Bitcoin dan saham perisian peka terhadap maklumat makroekonomi yang sama: perubahan kadar faedah sebenar, jumlah wang di pasaran (M2), sama ada Federal Reserve mencetak wang atau menarik keluar wang, kekuatan atau kelemahan dolar, serta preferensi risiko keseluruhan pasaran (boleh dilihat melalui indeks kepanikan VIX dan spread kredit). Keduanya termasuk dalam aset "jangka panjang" yang peka terhadap kadar faedah. Apabila kadar faedah sebenar turun, harganya naik; apabila kadar faedah sebenar naik, harganya turun. Apabila terdapat banyak wang di pasaran, keduanya mendapat manfaat; apabila wang ketat, keduanya mengalami kesukaran.

Masalah utama ialah: apakah bitcoin hanya berkait rapat dengan saham perisian, atau berkait rapat dengan semua aset pertumbuhan yang peka terhadap likuiditi? Bukti lebih menyokong yang kedua. Pergerakan harga bitcoin bukan disebabkan oleh kejayaan atau kegagalan keuntungan syarikat perisian, tetapi kerana persekitaran pemampatan yang menyebabkan penilaian saham perisian turun, juga menarik dana daripada aset spekulatif. Korelasi ini mencerminkan "kepekaan" bersama mereka terhadap persekitaran makroekonomi, bukan bermakna mereka pada dasarnya adalah perkara yang sama.

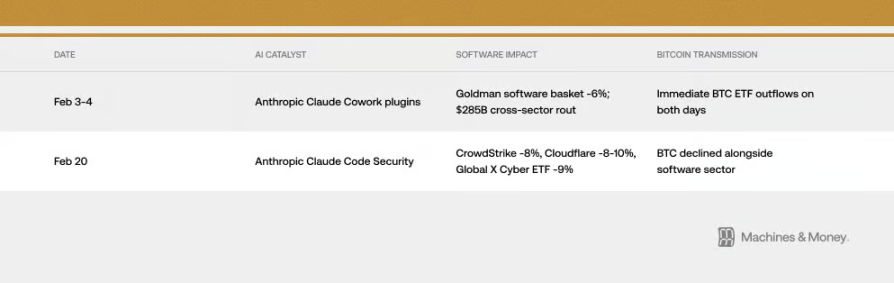

Namun, terkadang mekanisme transmisi secara langsung mengejutkan. Pada Februari 2026, dua produk AI yang tidak ada hubungannya dengan bitcoin sama sekali ternyata memengaruhi harga bitcoin. Bagaimana hal itu terjadi? Melalui "saluran institusional" yang disebutkan di atas. Inilah manifestasi korelasi dalam kenyataan.

Indeks kepanikan VIX juga memberikan petunjuk. Ketika VIX melonjak akibat data inflasi, bitcoin dan saham perisian sama-sama turun. Namun, ketika VIX turun dari aras rendah, keduanya tidak mendapat manfaat besar daripadanya. Ini sepenuhnya selaras dengan ciri-ciri saham pertumbuhan dengan volatiliti tinggi, bukan ciri-ciri aset pelindung.

Penting untuk memahami perbezaan ini. Jika korelasi hanya kerana kedua-duanya peka terhadap faktor makro yang sama, maka apabila persekitaran makro berubah, walaupun bitcoin tidak mengalami peristiwa besar, ia mungkin berpisah daripada saham perisian. Telah ada contoh sebelum ini: bitcoin bergerak seiring dengan emas pada 2017 dan seiring dengan saham teknologi pada 2021, tetapi kedua-duanya berakhir apabila persekitaran makro berubah.

Efek "Penguat" MicroStrategy

Strategy (sebelum ini dikenali sebagai MicroStrategy) adalah syarikat awam yang memegang paling banyak bitcoin di dunia, dan di Bursa Nasdaq, ia diklasifikasikan sebagai syarikat perisian/teknologi. Ini membentuk hubungan langsung dan mekanikal antara pergerakan sektor perisian dan "populariti" bitcoin.

Siklus ini bersifat dua arah. Jika sektor perisian melemah, harga saham Strategy akan turun. Penurunan harga saham Strategy akan memperburuk perasaan pesimis pasaran terhadap Bitcoin, bahkan membawa tekanan jualan yang sebenar. Semasa pasaran sedang turun, siklus ini akan membuat hubungan antara Bitcoin dan indeks perisian menjadi lebih rapat. Harga saham Strategy telah jatuh sebanyak kira-kira 67% dari puncaknya pada akhir 2025, lebih besar daripada penurunan ETF saham perisian dan Bitcoin itu sendiri. Kini, nilai pasaran syarikat ini bahkan lebih rendah daripada nilai Bitcoin yang dimilikinya, seolah-olah sedang diperdagangkan dengan diskaun. Ini menunjukkan bahawa di atas korelasi antara Bitcoin dan saham perisian, terdapat lagi kesan penggandaan yang dibawa oleh syarikat itu sendiri.

Pada Januari 2026, syarikat indeks MSCI mempertimbangkan untuk mengeluarkan syarikat-syarikat yang memegang aset digital melebihi separuh daripada indeks tertentu. Jika dilakukan, ia mungkin menyebabkan penjualan besar-besaran paksa. Perkara ini menonjolkan betapa mudahnya syarikat seperti Strategy, yang memegang banyak bitcoin, dipengaruhi oleh peraturan kewangan tradisional. Walaupun akhirnya MSCI tidak melakukannya pada masa itu, ia menyatakan bahawa isu ini akan dibincangkan semula di masa depan, dan risiko ini masih ada.

Bagaimana melihat masa depan? Tiga kerangka kemungkinan

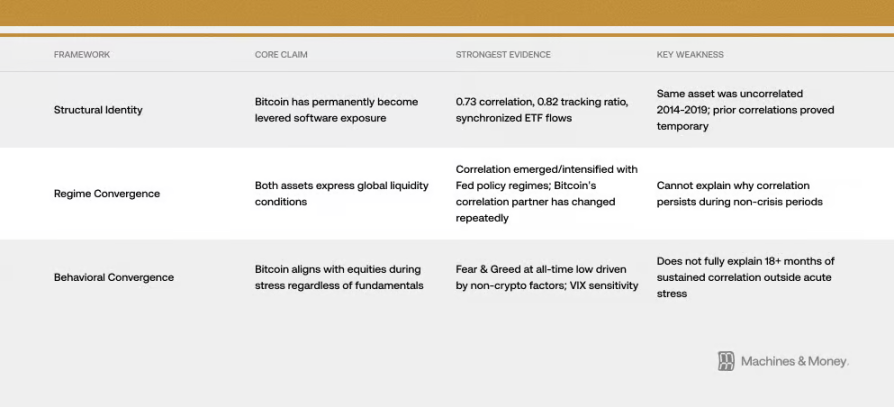

Kerangka satu: Bitcoin telah berubah menjadi saham perisian berbunga (identiti telah berubah)

Pandangan ini berpendapat bahawa bitcoin telah didefinisikan semula secara kekal. Bukti-bukti ialah yang disebutkan di atas: korelasi yang tinggi sebanyak 0.73 dengan saham perisian, pergerakan naik-turun yang hampir serentak, arus dana ETF yang serentak, dan pelabur institusi yang sama. Dalam kerangka ini, era ETF telah memasukkan bitcoin ke dalam portfolio saham teknologi, secara kekal mengubah sifat risikonya. Korelasi ini akan berterusan, tidak kira bagaimana kitaran pasaran berubah.

Masalah dengan pandangan ini ialah sejarah tidak menyokongnya. Bitcoin itu sendiri tidak berubah, tetapi antara 2014 hingga 2019, korelasinya dengan saham perisian hampir sifar. Sebelum ini, ia pernah sangat berkorelasi dengan perkara lain—seperti altcoin teknologi pada 2017–2018 dan Nasdaq pada 2021–2022—tetapi semuanya terbukti sementara. Untuk membuktikan ia kekal, sekurang-kurangnya ia perlu bertahan melalui satu siklus kenaikan dan penurunan suku bunga sepenuhnya, tetapi kita belum sampai ke titik itu lagi.

Kerangka dua: Keduanya hanyalah cerminan daripada "adakah pasaran mempunyai wang" (konvergensi berkala)

Penjelasan ini lebih mudah. Bitcoin dan saham perisian adalah aset jangka panjang yang sangat peka terhadap likuiditi, dan kebetulan menunjukkan keselarasan yang kuat dalam persekitaran pasaran yang kekurangan dana pada masa ini. Keselarasan ini bermula semasa pemlonggaran besar-besaran pada tahun 2020, menjadi lebih ketara semasa pemangkasan likuiditi pada tahun 2022, dan terus berterusan hingga ke keadaan ketatnya likuiditi sekarang.

Mengikut kerangka ini, sekali memasuki siklus longgar seterusnya (Fed kembali melepaskan likuiditi), keselarasan ini mungkin terputus. Secara sejarah, semasa polisi Fed berubah, bitcoin seringkali bermula satu hingga dua bulan lebih awal berbanding saham perisian. Selain itu, bitcoin itu sendiri mempunyai perubahan bekalan akibat "halving" (pengurangan separuh) — pengalaman sejarah menunjukkan bahawa 12 hingga 18 bulan selepas halving, biasanya terdapat pergerakan pasaran — yang mungkin menyebabkan bitcoin menghasilkan pergerakan bebas yang berbeza sepenuhnya daripada saham perisian pada akhir 2026.

Kerangka tiga: Apabila pasaran menjadi tegang, bitcoin akan "berkelompok" dengan saham (keseragaman perilaku)

Bitcoin pada dasarnya adalah aset berisiko dengan volatilitas tinggi; semasa kejatuhan pasaran yang disebabkan kepanikan, ia akan berkelakuan seolah-olah ia adalah saham, apa pun sifat asalnya. Pada masa ini, perasaan "perlindungan" atau "mencari risiko" menguasai segalanya. Apabila indeks kepanikan VIX melonjak, keduanya jatuh bersama-sama. Kadang-kadang, naratif besar tertentu (seperti kebimbangan bahawa gangguan AI akan membuat banyak syarikat teknologi kehilangan nilai) juga mempengaruhi penilaian perisian dan preferensi risiko pasaran secara keseluruhan, menyebabkan mereka bergerak serentak lebih jauh. Pada 6 Februari tahun ini, indeks ketakutan dan keserakahan kripto jatuh ke titik terendah sejarah, tetapi ini bukan disebabkan oleh peristiwa besar dalam dunia kripto, melainkan kerana seluruh aset pertumbuhan sedang dijual, disebabkan kebimbangan makroekonomi dan sektor teknologi. Emosi paling pesimis dalam sejarah Bitcoin ternyata disebabkan oleh sebab yang sama seperti saham perisian.

Bukti semasa paling menyokong "Kerangka Dua" (konvergensi berkala), tetapi mekanisme yang disebut dalam "Kerangka Satu" (terutamanya cara dana institusi beroperasi) juga benar-benar menyebabkan konvergensi ini berterusan lebih lama dalam persekitaran semasa.

Apa yang akan berlaku di masa depan? Beberapa senario yang mungkin

Sejujurnya, kami belum boleh menentukan situasi mana yang pasti akan berlaku. Tetapi kami boleh mempertimbangkan semua kemungkinan, kemudian memerhatikan isyarat apa yang muncul di masa depan yang boleh membantu kami mengesampingkan beberapa pilihan.

Skenario 1: Korelasi berterusan (kes asas). Jika likuiditi pasaran tetap ketat pada tahun 2026, Bitcoin akan terus bergerak seperti saham pertumbuhan yang sangat volatil, dengan korelasi tinggi antara 0.5 hingga 0.8 dengan ETF saham perisian. Pertanyaan mengenai apa sebenarnya Bitcoin itu masih belum terjawab. Selagi dasar Fed, kedudukan institusi, atau faktor itu sendiri tidak berubah secara signifikan, ini adalah hasil yang paling mungkin berlaku.

Skenario Dua: Berpisah Jalan. Jika Federal Reserve mula melepaskan likuiditi, ditambah kesan susulan "halving" tahun 2024, serta kebimbangan pasaran terhadap gangguan AI berkurang, bitcoin mungkin secara ketara melebihi saham perisian pada separuh kedua tahun 2026. Korelasi antara keduanya akan turun ke 0.3 hingga 0.5. Jika ini berlaku, ia akan mengesahkan bahawa "Kerangka Dua" (konvergensi siklikal) adalah betul, menunjukkan bahawa keselarasan semasa ini hanyalah sementara.

Skenario tiga: Konvergensi kekal. Jika korelasi antara keduanya meningkat lebih daripada 0.8 dan berterusan sepanjang siklus longgar berikutnya, dan bahkan syarikat indeks utama secara rasmi mengkelaskannya sebagai sektor teknologi, maka ia menunjukkan bahawa identiti bitcoin telah berubah secara kekal.

Kriteria ujian utama adalah mudah. Jika korelasi terputus semasa Fed mula mengurangkan suku bunga dan melepaskan likuiditi, maka ia menunjukkan konvergensi siklikal. Jika ia masih erat terikat walaupun telah dilepaskan, maka "perubahan identiti" menjadi penjelasan utama.

Sebelum jawapan diberikan dalam siklus longgar seterusnya pada 2026-2027, soalan ini masih terbuka.

Kesimpulan

Identiti bitcoin tidak pernah tetap. Ia selalu menjadi apa yang dibeli oleh pembeli utama di pasaran. Dan sekarang, pembeli utama ialah pelabur institusi yang menganggapnya sebagai aset jangka panjang. Ini mungkin berubah di masa depan, tetapi aspek-aspek paling mendasar bitcoin sendiri tidak berubah. Namun, pasaran menentukan harga aset berdasarkan siapa yang memegangnya dan mengapa mereka memegangnya, bukan tujuan asal ia direka. Sehingga perubahan besar berikutnya dalam persekitaran pasaran berlaku, keselarasan ini adalah realiti. Dan bagi sesiapa yang ingin tahu, pada titik masa ini, apa peranan bitcoin dalam portfolio pelaburan mereka, realiti adalah segalanya.