Laporan Mingguan KuCoin Ventures: Krisis Kepercayaan Zcash & Tekanan Makro terhadap Aset Risiko

2026/06/09 11:29:00

1. Ringkasan Pasar Mingguan

Ulasan Kejadian "Pemalsuan" Zcash: AI Menembus Tembok Privasi—Bagaimana Modal Menilai Semula "Kepercayaan"

Baru-baru ini, koin privasi berpengalaman Zcash (ZEC) mengalami penurunan tiba-tiba, dengan harganya jatuh lebih dari 30% dalam sehari sahaja. Pemicu badai ini adalah pengumuman oleh Taylor Hornby, penyelidik keselamatan di Shielded Labs (organisasi sokongan bebas di dalam ekosistem Zcash): Orchard, kolam terlindung generasi terbaru Zcash, mengandungi kerentanan yang sangat kritikal. Penyerang boleh menghasilkan jumlah ZEC palsu tanpa had tanpa meninggalkan jejak apa-apa di rantai.

Walaupun ekosistem Zcash menyelesaikan peningkatan cabang lembut dan keras dengan kecekapan yang sangat tinggi dalam beberapa hari sahaja untuk membaiki kerentanan tersebut, kepanikan pasaran tidak mereda. Dalam apa yang dipanggil peristiwa black swan paling serius dalam sektor privasi dalam beberapa tahun terakhir, penjualan pasaran bukan semata-mata disebabkan kepanikan terhadap ralat teknikal, tetapi satu penilaian semula penuh terhadap proposisi paling asas aset kripto—“kredibiliti jumlah bekalan”.

Ini adalah aspek paling rumit insiden ini bagi pasaran—paradoks intrinsik mekanisme privasi kriptografi.

Dalam insiden keselamatan rantaian awam konvensional, seperti serangan jambatan silang-rantaian atau kebocoran kunci peribadi kontrak pintar, jumlah yang dicuri dan aliran dana sentiasa boleh dilacak dengan tepat di atas rantaian. Walau bagaimanapun, dalam kolam terlindung Orchard Zcash, kerana jumlah dan aliran transaksi disembunyikan sepenuhnya, komuniti Zcash hanya boleh memperbaiki lubang masa depan dengan pampasan kod; mereka tidak boleh membuktikan secara kriptografi sama ada seseorang telah memanfaatkan kerentanan tersebut untuk mencetak syiling palsu selama "masa lalu" empat tahun.

Di tengah desas-desus pasaran yang meluas, analisis oleh rakan Dragonfly, Haseeb, secara langsung menunjuk kepada intinya: risiko substantif krisis ini secara fizikal "diisolasikan" oleh arsitektur asas Zcash. Haseeb berhujah bahawa akan sangat sukar untuk syiling palsu itu memberi kesan langsung terhadap likuiditi bursa utama. Ini kerana Zcash mempunyai mekanisme perakaunan silang-pool yang dipanggil Turnstile. Ia merekod dengan ketat berapa banyak ZEC telanjang yang masuk ke dalam pool terlindung Orchard. Jika seorang perompak mencetak 10 juta syiling palsu di dalam pool terlindung dan cuba memindahkannya keluar ke alamat telanjang (contohnya, merancang untuk memindahkannya ke alamat telanjang bursa untuk menukar menjadi wang tunai), mekanisme Turnstile akan secara langsung memicu suis pencegah dan menghalang transaksi segera apabila aliran keluar melebihi aliran sah sejarah. Berdasarkan ini, Zcash Foundation menekankan bahawa had jumlah edaran 21 juta ZEC di seluruh rangkaian tidak dilanggar.

Namun, Shielded Labs juga mengakui bahawa walaupun mekanisme audit Turnstile melindungi pasaran yang lebih luas, tidak ada teknologi semasa yang boleh membuktikan secara pasti sama ada aset palsu telah dicampurkan ke dalam kolam Orchard dalaman.

Kekhawatiran pasaran berasal tepat dari ini: inti masalahnya bukanlah "berapa banyak koin palsu yang ditemukan," tetapi lebih kepada "tidak ada siapa pun yang boleh mengesahkan secara pasti bahawa koin palsu tidak pernah muncul." Di pasaran modal, apabila ketidakpastian tidak boleh diukur, pilihan terpantas ialah keluar dan mengelakkan risiko.

Isyarat lain yang mengejutkan industri yang dikeluarkan oleh insiden ini ialah kemampuan lompatan yang ditunjukkan oleh Model Bahasa Besar dalam audit kriptografi tingkat atas. Pada 28 Mei, Anthropic baru sahaja mengeluarkan Claude Opus 4.8; hanya sehari kemudian, pada 29 Mei, penyelidik Taylor, dengan bantuan mendalam model ini, menemui dan menulis eksploit bagi kerentanan bukti tanpa pengetahuan yang telah bersembunyi selama hampir empat tahun.

Perlu diperhatikan bahawa Opus 4.8 bukanlah model yang direka khas untuk keselamatan siber (seperti Mythos Preview yang lama menjadi isu, tetapi belum diuji secara awam), tetapi sebaliknya merupakan model tujuan umum. Ini menandakan penurunan tajam dalam kos untuk mengesan kelemahan kriptografi bernilai tinggi dan kompleks akibat campur tangan AI. Walaupun panduan dan penilaian pakar keselamatan terkemuka tetap menjadi pusat, gabungan "Pakar Manusia + AI" sudah sepenuhnya mengubah ritma serangan dan pertahanan pada protokol asas Web3.

Sumber Data: https://x.com/zodl_co/status/2063262232184795323

Menghadapi krisis kepercayaan, pasukan pembangunan ZEC inti lain, ZODL, melancarkan rancangan自救 terakhir: pengemaskinian Ironwood. Logik asas Ironwood ialah untuk secara langsung menghentikan pengumpulan terlindung Orchard lama dan menubuhkan kolam Ironwood baharu yang telah melalui pengesahan formal yang ketat. Dana daripada kolam lama hanya boleh masuk ke kolam baharu melalui pemeriksaan "Turnstile" secara satu hala.

Maklumat awam menunjukkan bahawa ZODL, yang ditubuhkan oleh bekas CEO ECC, Josh Swihart, telah menyelesaikan putaran pendanaan benih lebih daripada $25 juta pada bulan Mac tahun ini, disokong oleh konsorsium modal industri kelas atas seperti Paradigm, a16z crypto, Winklevoss Capital, dan Coinbase Ventures. ECC sebelum ini merupakan salah satu syarikat utama yang bertanggungjawab atas pembangunan teknologi asas ZEC. Untuk mengatasi kebuntuan tadbir urus sebelum ini, Josh memimpin pasukan utama untuk meninggalkan ECC dan menubuhkan ZODL, yang memberikan kuasa pelaksanaan yang mencukupi untuk mengendalikan krisis ini.

Kegoncangan Zcash ini merupakan pelajaran mahal mengenai keselamatan terdesentralisasi. Insiden ini dengan mendalam menunjukkan bahawa keyakinan utama dalam pasaran kripto tidak berasal dari kepercayaan, tetapi daripada matematik dan teknologi yang boleh disahkan. Di sisi lain, ia menandakan kedatangan era baharu "Serangan & Pertahanan AI" dan "Pengesahan Formal," yang akan membawa cabaran besar kepada projek asas yang sebelum ini bergantung semata-mata pada audit kod manual.

2. Isyarat Pasar Pilihan Mingguan

Gaji Bukan Pertanian yang Kuat dan Risiko Geopolitik Menekan Penilaian; Saham Teknologi Tarik Diri dari Tertinggi, Kripto Kurang Berprestasi, Arus Keluar ETF dan Kontraksi Koin Stabil Menandakan Pasar yang Lebih Defensif

Minggu lepas, pemboleh ubah utama untuk pasaran global ialah meningkatnya kerapuhan kerangka gencatan senjata AS–Iran/perundingan nuklear dan data pekerjaan AS yang lebih kuat daripada jangkaan, kedua-duanya mendorong kadar faedah dan premium risiko lebih tinggi. Ketegangan AS–Iran mengalami tekanan semula kerana kedua-dua belah pihak masih kekurangan konsensus stabil mengenai pemeriksaan, pelonggaran sanksi, dan komitmen keselamatan. Bersama-sama dengan risiko lanjutan tambahan dari Timur Tengah, pasaran mula menilai semula kemungkinan gangguan bekalan tenaga dan tekanan inflasi yang berterusan. Sementara itu, upah bukan pertanian AS meningkat sebanyak 172,000 pada Mei, jauh melebihi jangkaan pasaran, sementara kadar pengangguran kekal pada 4.3%, menunjukkan ketahanan berterusan dalam pasaran buruh. Kombinasi risiko geopolitik dan data pekerjaan yang kuat mengalihkan naratif pasaran daripada “keuntungan menyokong minat risiko” kembali kepada kerangka di mana inflasi, kadar faedah, dan risiko geopolitik secara bersama-sama menghambat penilaian.

Perubahan ini pertama kali terkesan di pasaran tenaga dan logam mulia. Didorong oleh risiko Timur Tengah, minyak mentah Brent dan WTI kembali ke atas USD 90 sebatang. Harga minyak yang tinggi bermakna kos tenaga mungkin terus memberi kesan kepada data inflasi, sambil juga membatasi ruang gerak Fed untuk berpindah ke arah pelonggaran. Emas masih mendapat manfaat daripada permintaan selamat seiring ketidakpastian geopolitik, tetapi gaji bukan pertanian yang lebih kuat mendorong dolar AS dan hasil treasury lebih tinggi, melemahkan tarikan aset tanpa hasil. Emas spot pada satu ketika jatuh hampir 3% pada Jumaat lepas. Ini menunjukkan bahawa pasaran tidak semata-mata berdagang naratif selamat, tetapi sebaliknya berayun antara “risiko Timur Tengah menyokong emas dan minyak” dan “kadar sebenar yang lebih tinggi memberi tekanan kepada emas dan aset risiko.”

Pembayaran bukan pertanian yang kuat semakin memperkuat tekanan terhadap penentuan harga aset. Data pekerjaan memaksa pasaran untuk menilai semula ketahanan ekonomi AS dan kekakuan inflasi, sambil mengurangkan keperluan Fed untuk berpindah ke arah pelonggaran dalam jangka pendek. Imbalan jangka panjang Surat Hutang AS bergerak lebih tinggi, meningkatkan tekanan kadar diskaun terhadap aset dengan valuasi tinggi. Bagi pasaran, soalan utama telah berubah dari “bilakah pemotongan kadar akan bermula” kepada “samada kadar tinggi akan berkekalan lebih lama, dan samada terdapat risiko ekor pemulihan semula pemotongan kadar.” Dalam persekitaran ini, saham teknologi, aset kripto, dan aset lain yang berorientasikan pertumbuhan yang sebelumnya bergantung kepada jangkaan likuiditi dan valuasi tinggi semuanya menghadapi tekanan semula penilaian semula.

Dalam ekuiti, saham-saham AS menarik diri daripada paras yang tinggi minggu lepas, sementara pasaran Jepun dan Korea mencerminkan penyaluran jualan teknologi global ke dalam rantaian bekalan AI Asia.

Pada awal minggu lepas, saham AI dan teknologi masih membantu mengekalkan indeks utama AS berhampiran paras tertinggi. Namun, selepas data gaji bukan pertanian yang kuat, pasaran dengan cepat menilai semula risiko kenaikan kadar dan hasil jangka panjang yang lebih tinggi, dengan saham teknologi dan semikonduktor menjadi kawasan utama penyesuaian. Dari segi mingguan, Nasdaq jatuh sekitar 4.7%, menandakan salah satu prestasi mingguan terlemahnya tahun ini; S&P 500 turun sekitar 2.6%, mengakhiri rentetan kemenangan sebelumnya; dan Dow relatif tahan, jatuh hanya sekitar 0.3%. Ini menunjukkan bahawa penarikan semula ekuiti AS bukan semata-mata kegagalan minat terhadap risiko. Sebaliknya, pasaran beralih daripada “naratif AI dan jangkaan keuntungan” kepada pengujian penghantaran pendapatan, margin, pulangan terhadap perbelanjaan modal, dan ketahanan penilaian dalam persekitaran kadar tinggi.

Korea Selatan dan Jepun kedua-duanya mendapat manfaat daripada gelombang rantaian bekalan semikonduktor dan AI, tetapi kemeruapan meningkat tajam akibat dolar AS yang lebih kuat, aliran keluar asing, dan koreksi saham teknologi AS. Selepas penarikan semula teknologi AS minggu lepas, tekanan terhadap pasaran Asia-Pasifik meningkat pada awal minggu ini. KOSPI Korea Selatan pernah jatuh lebih daripada 8% dan memicu penutupan litar, sementara Samsung Electronics turun sehingga 10% dalam perniagaan awal. Nikkei 225 Jepun juga jatuh sekitar 3%–4%. Ini menunjukkan bahawa logik industri jangka menengah hingga panjang untuk pasaran Jepun dan Korea tidak berubah, tetapi apabila modal global menetapkan semula kadar dan premium risiko, pemain utama semikonduktor dan AI yang sebelumnya kuat boleh menjadi sasaran utama untuk mengambil keuntungan dan melepaskan likuiditi.

Dalam kripto, BTC jatuh tajam minggu lepas di bawah tekanan gabungan semula penilaian kadar makro, aliran keluar ETF, dan isyarat kepemilikan institusi yang melemah.

Sumber Data: TradingView

BTC bermula minggu lepas sekitar USD 73,000, tetapi kemudian jatuh ke sekitar USD 63,000, turun kira-kira 14% untuk minggu tersebut. ETH juga lemah, mundur ke julat USD 1,600–1,700. Walaupun Nasdaq 100 juga menarik diri dari aras yang tinggi, mencerminkan ujian tekanan penilaian terhadap saham AI dan teknologi, BTC dan Strategy (dahulunya MicroStrategy) jatuh lebih tajam. Ini menunjukkan bahawa tekanan pasaran kripto bukan sahaja datang daripada kadar makro dan penilaian semula aset risiko yang lebih luas, tetapi juga daripada keburukan dalam keadaan pendanaan kripto itu sendiri. Aliran ETF yang berterusan, penyusutan bekalan koin stabil, dan jualan BTC yang jarang berlaku oleh Strategy semuanya melemahkan keyakinan pasaran terhadap pembelian institusi dan naratif perbendaharaan korporat.

Strategi mengungkapkan bahawa ia menjual 32 BTC antara 26 Mei dan 31 Mei untuk membayar dividen atas saham preferen abadi STRC-nya. Walaupun saiz jualan itu kecil berbanding pegangan keseluruhan, ia menandakan jualan bersih BTC pertama yang diumumkan oleh syarikat itu sejak 2022, memecahkan persepsi pasaran bahawa Strategi adalah alat perbendaharaan korporat "hanya beli". Ia juga memaksa pelabur untuk menilai semula kelestarian model perbendaharaan BTC di bawah kadar faedah tinggi, tekanan harga saham, dan kos pembiayaan yang meningkat. Secara keseluruhan, BTC masih memiliki ciri-ciri alokasi institusi, tetapi semasa tempoh aliran ETF keluar, penyusutan koin stabil, dan naratif perbendaharaan korporat yang melambat, ia lebih cenderung berkelakuan sebagai aset risiko high-beta. ETH, sementara itu, memiliki sokongan yang kurang bebas di tengah aliran ETF yang lemah dan kurangnya katalisator ekosistem baru.

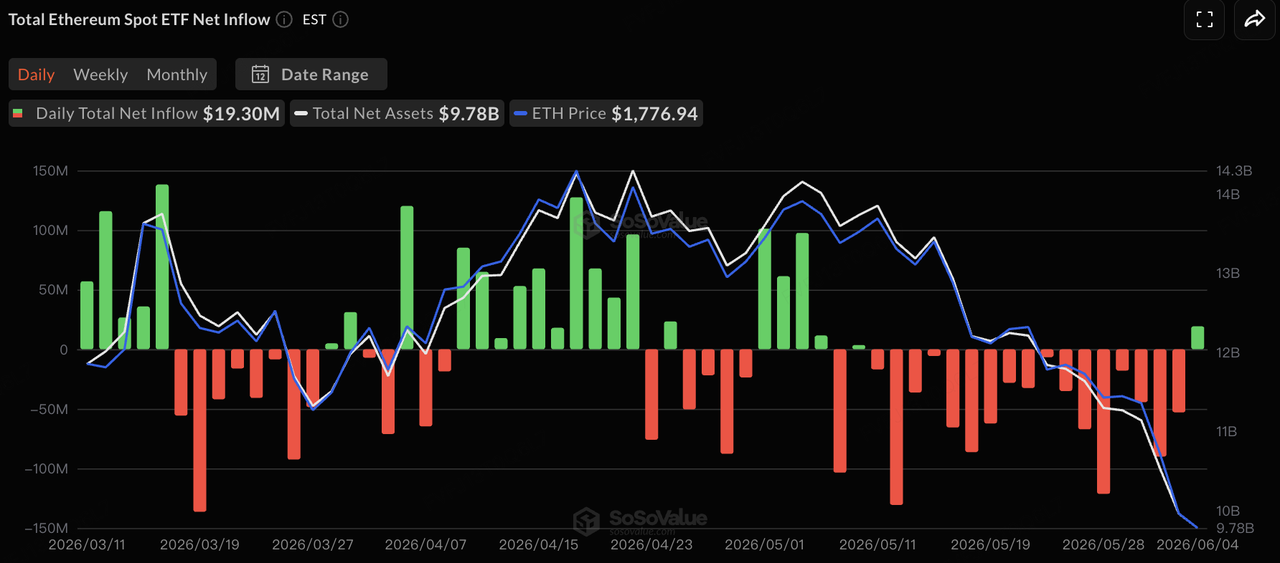

Sumber Data: SoSoValue

Dalam hal aliran ETF, berdasarkan data SoSoValue, ETF spot BTC dan ETH AS kedua-duanya mengalami tekanan aliran bersih keluar yang berpanjangan minggu lepas. Selepas 13 hari perdagangan berturut-turut dengan aliran bersih keluar berjumlah sekitar USD 4.4 bilion, ETF BTC mencatat aliran bersih masuk kecil sebanyak sekitar USD 3.05 juta pada separuh kedua minggu, sementara melegakan tekanan tersebut. ETF ETH mencatat aliran bersih masuk sebanyak sekitar USD 19.3 juta pada 4 Jun, mengakhiri 17 hari perdagangan berturut-turut dengan aliran bersih keluar. Namun, aliran positif sehari sahaja harus dipandang lebih sebagai pelegaan sementara tekanan jualan, bukan sebagai pembalikan tren. Secara mingguan, ETF BTC masih mencatat aliran bersih keluar sebanyak sekitar USD 1.72 bilion, manakala ETF ETH mengalami aliran bersih keluar sebanyak sekitar USD 168 juta. Secara keseluruhan, ETF tetap menjadi pintu masuk institusi utama untuk BTC dan ETH, tetapi peran marginalnya telah berubah dari “menyerap tekanan jualan pasaran” kepada “bergerak seiring dengan kadar jangka panjang, nafsu risiko, dan kondisi pendanaan asli kripto.” Dalam konteks hasil jangka panjang yang lebih tinggi, penyusutan bekalan koin stabil, dan naratif perbendaharaan Strategi yang melambat, sokongan yang diberikan ETF kepada pasaran kripto jelas melemah.

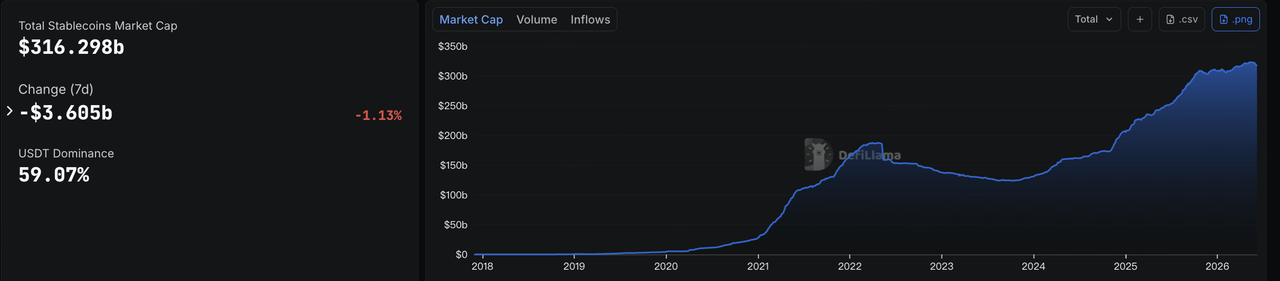

Sumber Data: DeFiLlama

Mengenai koin stabil, data DeFiLlama menunjukkan bahawa pada 8 Jun, kapitalisasi pasaran koin stabil keseluruhan berada pada sekitar USD 316.3 bilion, turun sebanyak kira-kira USD 3.6 bilion dalam tempoh tujuh hari, penurunan sekitar 1.13%. Perkongsian pasaran USDT berada pada sekitar 59%. Likuiditi dolar atas rantai terus menyusut minggu lepas, menunjukkan bahawa penarikan semula aset berisiko, aliran keluar ETF, dan aktiviti perdagangan atas rantai yang lebih rendah telah bermula memberi kesan kepada asas pendanaan pasaran.

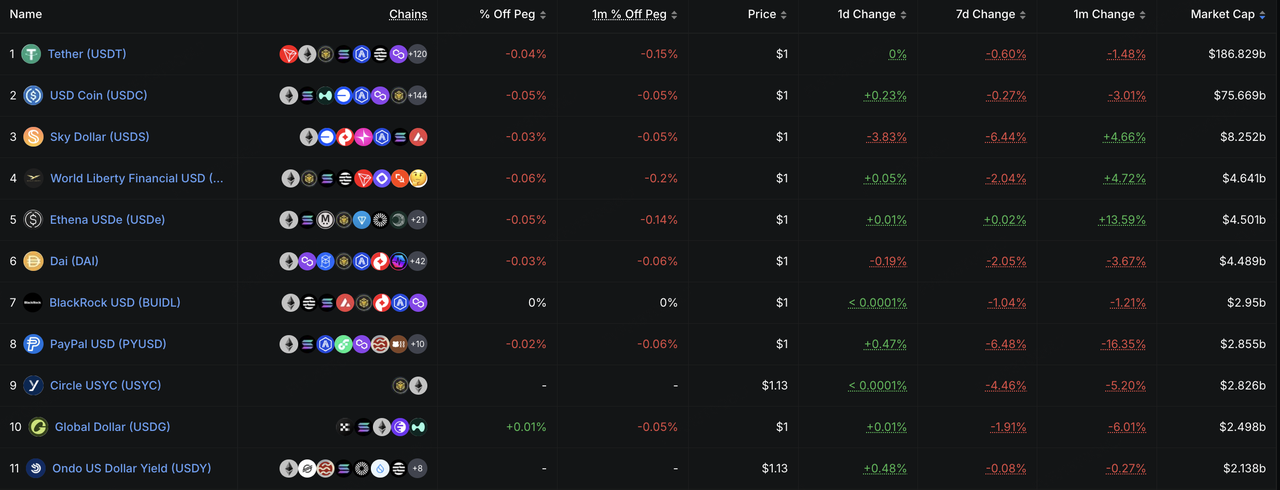

Secara struktur, kedua-dua USDT dan USDC menurun sedikit, menunjukkan bahawa kolam utama likuiditi perdagangan dan penyelesaian tidak menerima aliran masuk baru yang bermakna. Koin stabil yang berorientasikan ekosistem seperti USDS, USD1, dan PYUSD mengalami penurunan yang lebih besar, mencerminkan bahawa modal cenderung keluar dari koin stabil bukan inti lebih pantas semasa tempoh kemeruapan pasaran. USDe secara keseluruhan stabil sepanjang tujuh hari tetapi masih meningkat sepanjang bulan lepas, menunjukkan bahawa ekspansi jangka menengah koin stabil yang menghasilkan imbal hasil belum sepenuhnya terbalik, walaupun momentum pencetakan jangka pendek melambat apabila minat terhadap risiko melemah. BUIDL juga menurun sedikit, mencerminkan penyesuaian sementara modal pengurusan tunai on-chain institusi semasa kadar yang lebih tinggi dan kemeruapan pasaran yang meningkat. Secara keseluruhan, pasaran koin stabil telah berubah daripada “perluasan jumlah pasokan dengan divergensi struktur” kepada “pengurangan jumlah pasokan dengan modal bergerak ke arah instrumen dolar yang lebih pasti.” Modal on-chain belum sepenuhnya keluar, tetapi minat terhadap risiko jelas telah melemah.

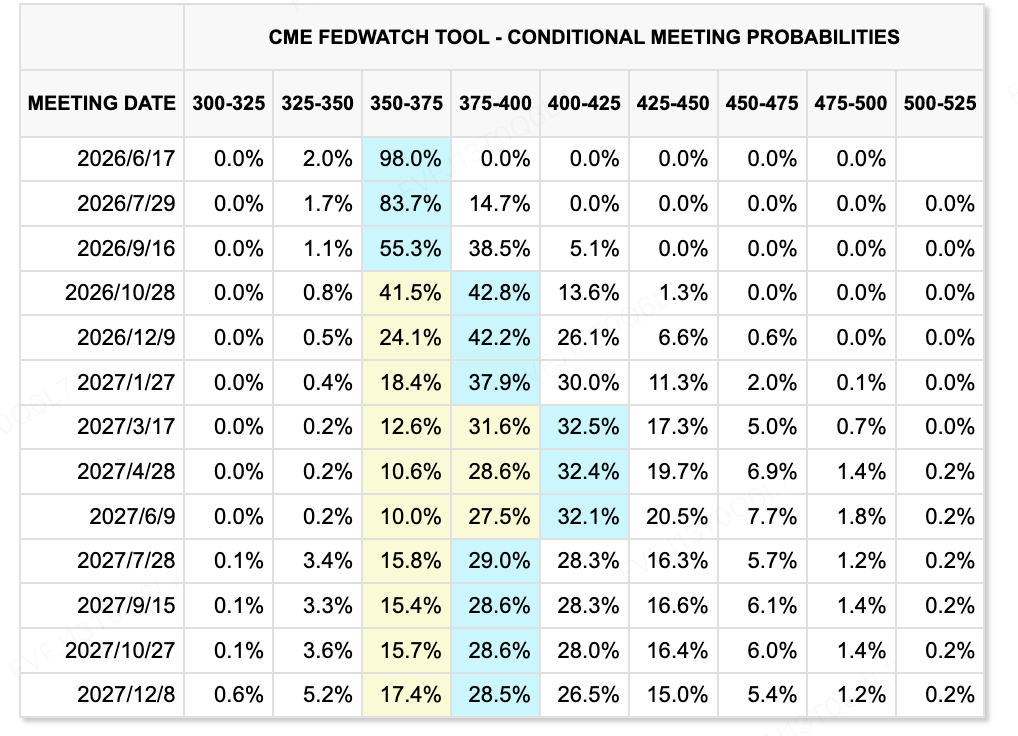

Sumber Data: Alat CME FedWatch

Peristiwa Makro/Perbankan Utama yang Perlu Diperhatikan Minggu Depan

-

Data inflasi AS dan penilaian semula Fed: Pada 10–11 Jun, AS akan mengeluarkan data CPI dan PPI Mei. Jika inflasi sekali lagi melebihi jangkaan, ia akan memperkuat lagi kemungkinan kenaikan kadar faedah pada akhir tahun ini dan terus memberi tekanan terhadap aset yang peka terhadap kadar, seperti saham teknologi, aset kripto, dan emas.

-

IPO SpaceX dan ujian likuiditi untuk saham teknologi: SpaceX dijangka menetapkan harga IPO pada 11 Jun dan bermula perdagangan pada 12 Jun. Perjanjian ini dijangka akan besar dan boleh menjadi IPO terbesar dalam sejarah global. Ia tidak hanya akan menguji minat pasaran terhadap penilaian teknologi berkembang pesat berskala besar, tetapi juga boleh mencipta kesan penarikan likuiditi ke pasaran sekunder.

-

Apple WWDC dan ujian penghantaran AI: WWDC Apple akan menjadi acara penting untuk sektor teknologi. Pasaran akan memfokuskan perhatian pada Siri yang ditingkatkan, integrasi dengan model bahasa besar luaran, perkembangan iPhone boleh dilipat, dan ciri-ciri AI di peranti. Untuk perdagangan AI, sama ada Apple mampu menterjemahkan fungsi AI menjadi pengalaman produk sebenar dan kitaran peningkatan peranti keras baru akan mempengaruhi penentuan harga pasaran untuk elektronik pengguna dan AI tepi.

-

Data makro China, Jepun, dan Korea Selatan: China akan mengeluarkan data perdagangan, CPI, PPI, dan kewangan Mei, manakala Jepun dan Korea Selatan akan menerbitkan data PDB kuartal pertama. Pasaran akan memfokuskan perhatian pada pemulihan permintaan domestik China, ketahanan eksport, pemulihan PPI, dan sumbangan eksport semikonduktor kepada pertumbuhan ekonomi di Jepun dan Korea Selatan.

-

Keputusan kadar ECB dan Bank of Canada: ECB mungkin menandakan kenaikan kadar tambahan, manakala Bank of Canada dijangka kekal pada kadar sedia ada. Jika ECB menjadi lebih hawkish, perbezaan dasar moneter global akan meningkat, terus menyokong dolar AS dan hasil Treasury sambil menambah tekanan tambahan terhadap aset berisiko.

Pemerhatian Pasar Utama:

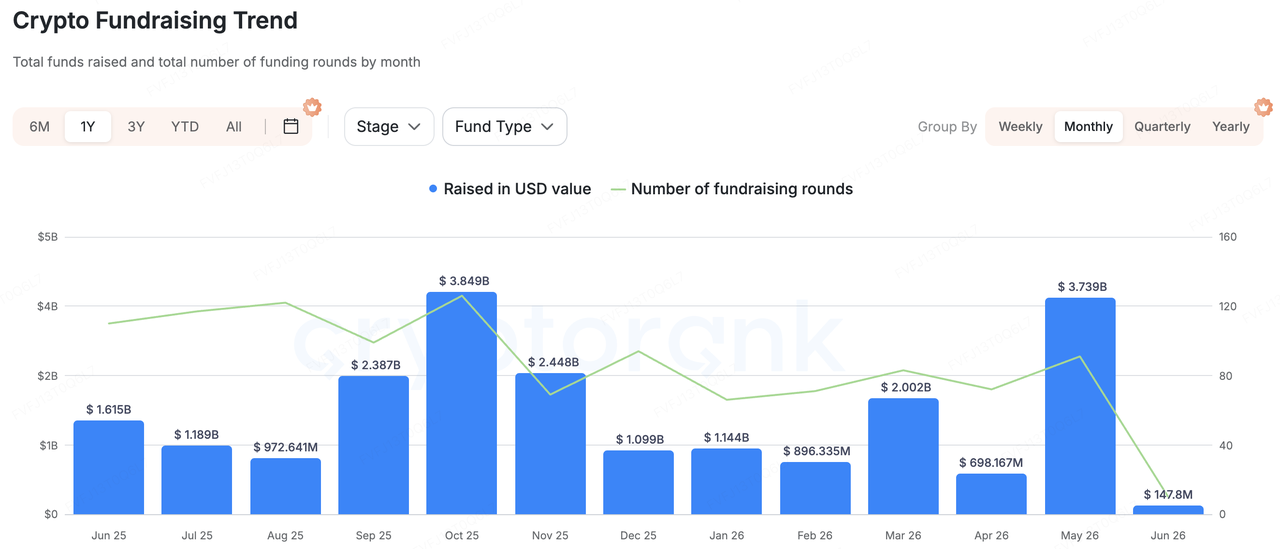

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank dan pangkalan data pendanaan yang boleh diakses awam, penggalangan dana pasaran utama kripto menurun ketara minggu lepas. Secara keseluruhan, pasaran menunjukkan tiga ciri utama: pendanaan keseluruhan yang lebih rendah, ketergantungan kepada satu transaksi besar, dan penggabungan M&A yang aktif. Berbanding minggu-minggu sebelumnya yang didorong oleh pendanaan besar dan projek yang dipengaruhi naratif, modal minggu lepas tidak jelas mengikuti tema berbeta tinggi. Sebaliknya, ia terus mengalir ke infrastruktur perdagangan, pembayaran koin stabil, alat pasaran ramalan, dan perkhidmatan data institusi/pengawalan risiko.

Di antara transaksi-representatif, pembiayaan terbesar yang diumumkan minggu lalu ialah SignalPlus, penyedia infrastruktur perdagangan opsi aset digital, yang telah menyelesaikan putaran Seri B sebanyak USD 50 juta. Pelabur termasuk HashKey Capital, BlockBooster, dan AppWorks. SignalPlus melayani pedagang profesional dan pengguna institusi dengan alat perdagangan opsi, pengurusan risiko, pelaksanaan pesanan automatik, dan konektiviti pelbagai bursa. Pembiayaan ini menunjukkan bahawa di tengah kemeruapan pasaran sekunder yang meningkat dan permintaan yang semakin tinggi terhadap opsi dan derivatif, alat perdagangan dan infrastruktur pengurusan risiko peringkat institusi masih menarik kepada pelabur.

Pembayaran koin stabil tetap menjadi fokus utama modal pasaran primer. WasabiCard telah menyelesaikan putaran Seri A sebanyak USD 10 juta. Projek ini diletakkan sebagai infrastruktur kewangan Web3 yang menghubungkan koin stabil dengan pembayaran tradisional, menawarkan kad pembayaran kripto maya dan fizikal, penghantaran lintas batas, penyelesaian, dan API penerbitan kad label putih. Logik pelaburan di kategori ini ialah koin stabil sedang bergerak melampaui penyelesaian perdagangan ke arah pembayaran, penghantaran, pintu masuk/keluar korporat, dan penerimaan saudagar. Pelabur pasaran primer masih mencari gateway pembayaran yang mampu menangkap permintaan dunia nyata terhadap dolar atas rantai.

Pasaran ramalan dan infrastruktur perdagangan masa nyata juga patut mendapat perhatian. Speed Labs menyelesaikan putaran benih sebanyak USD 6,5 juta, menempatkan dirinya sebagai infrastruktur pasaran ramalan masa nyata untuk platform pertaruhan sukan, pasaran ramalan, dan aplikasi pertaruhan berasaskan kripto. K25.ai mengumpulkan USD 4 juta dan ditempatkan sebagai platform pasaran ramalan yang menggabungkan AI, siaran langsung, dan blok rantai. Ini menunjukkan bahawa naratif pasaran ramalan masih aktif, tetapi modal semakin mengutamakan infrastruktur dan kes penggunaan yang boleh ditanamkan berbanding aplikasi perdagangan antara muka berdiri sendiri.

Selain itu, aktiviti M&A tetap aktif minggu lepas, mencerminkan peralihan ke arah penggabungan dalam industri. Cosmos Labs mengakuisisi Mintscan, memperkuat kemampuan pelayaran data dan analitik atas rantai ekosistem Cosmos. Kaiko mengakuisisi Amberdata, mencerminkan penggabungan berterusan dalam data aset digital institusi. WTW mengakuisisi Redefind, menunjukkan bahawa insurans kripto dan perlindungan risiko berkaitan penjagaan aset sedang dimasukkan ke dalam strategi institusi insurans dan pengurusan risiko tradisional. Pengakuisisian BlockFills oleh Keyrock seharusnya membantu memperluas perniagaan institusi, perdagangan OTC, dan perkhidmatan likuiditi. Secara keseluruhan, dalam latar belakang tekanan kadar makro dan aliran keluar ETF di pasaran sekunder, modal pasaran primer semakin berfokus kepada projek infrastruktur yang boleh menghasilkan pendapatan, melayani institusi, dan menyokong kesgunaan perniagaan sebenar.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara eksplisit atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.