Laporan Mingguan KuCoin Ventures: Peralihan Hawkish Fed Memicu Arus Keluar ETF Rekod, RWA Membentuk Semula Kredit Atas Rantaian, dan Modal Mengalir Masuk ke Pasaran Ramalan

2026/06/30 10:59:00

1. Ringkasan Pasar Mingguan

Peminjaman DeFi dan Integrasi RWA Dipercepat: Aave Mendapat Sokongan Institusi Tradisional Seiring Kraken Memperdalam Ekspansinya

Minggu lepas, walaupun tekanan berterusan terhadap pasaran kripto yang lebih luas, minat institusi terhadap RWA dan lapisan pinjaman DeFi tidak menunjukkan tanda-tanda mereda. Aave Horizon terus memajukan pasaran pinjaman bersagarkan RWA yang setaraf institusi, Standard Chartered mengeluarkan sasaran harga jangka panjang yang optimis untuk AAVE, dan Kraken dilaporkan sedang dalam perbincangan potensi perjanjian berkaitan Aave selepas memperluaskan perniagaan ekuiti tertokenisasi. Bersama-sama, perkembangan ini menunjukkan satu tren yang jelas: RWA sedang bergerak melampaui “tokenisasi aset” ke arah peringkat kewangan yang lebih fungsional, di mana aset boleh digunakan sebagai jaminan, dipinjam, dan diintegrasikan ke dalam penghasilan imbalan di atas rantai.

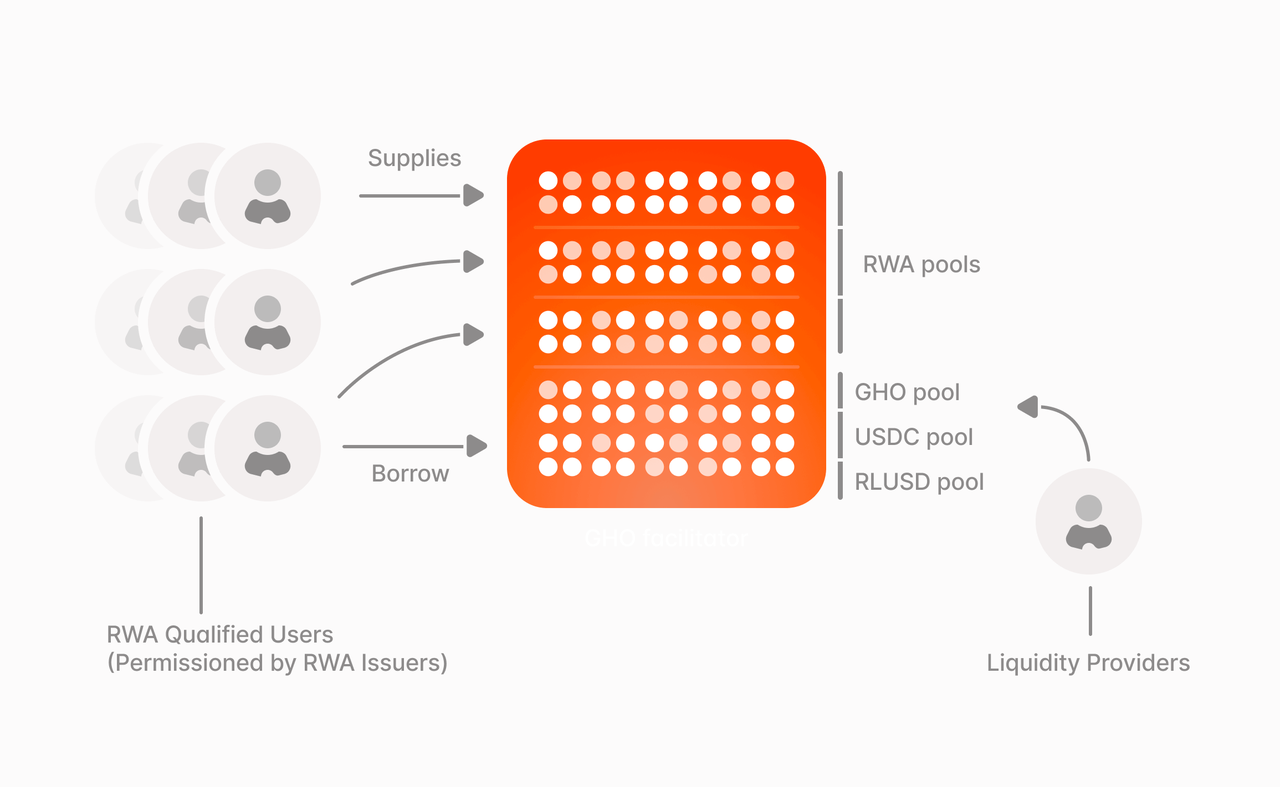

Aave Horizon merupakan salah satu contoh paling langsung protokol pinjaman DeFi yang berintegrasi dengan RWA. Reka bentuk utamanya bukan sekadar menambahkan aset RWA untuk paparan, tetapi menghubungkan dua jenis permintaan melalui struktur hibrida. Di satu sisi, terdapat lapisan jaminan RWA berlesen, di mana institusi yang layak boleh menggunakan Treasuries yang ditokenisasi, dana yang ditokenisasi, dan aset lain sebagai jaminan. Di sisi lain, terdapat lapisan likuiditi koin stabil tanpa kebenaran, di mana pengguna boleh menyediakan koin stabil seperti USDC, RLUSD, dan GHO untuk mendapat hasil daripada peminjam institusi. Melalui struktur ini, aset RWA yang sebelumnya relatif statik dan kurang likuid bermula mendapat utiliti pembiayaan atas rantai, sementara asas jaminan pinjaman DeFi berkembang daripada aset asli kripto kepada aset dunia nyata.

Sumber Data: Laman Web Rasmi Aave

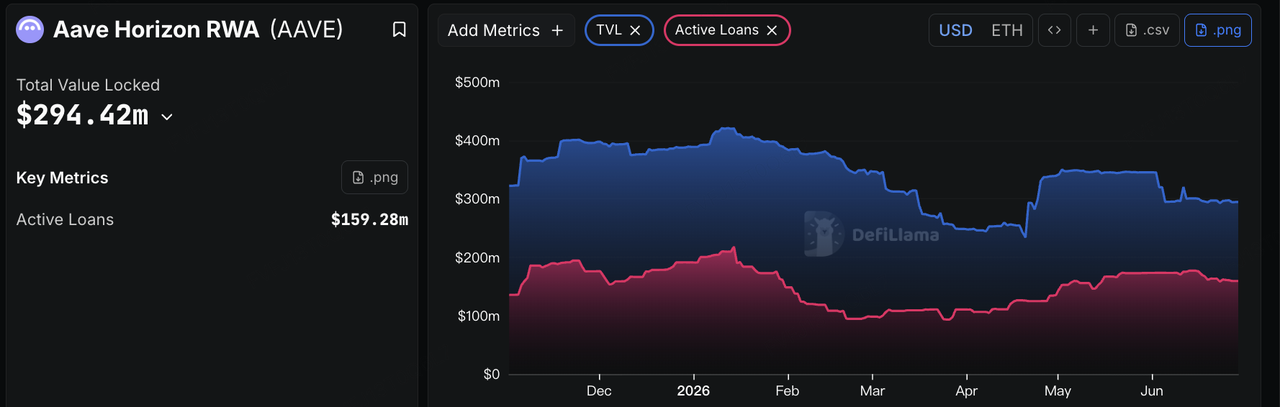

Perubahan ini mengatasi salah satu halangan utama dalam pasaran RWA semasa: tokenisasi aset tidak semestinya bermaksud aset tersebut boleh digunakan secara cekap. Sebelum ini, aktiviti RWA sebahagian besarnya berpusat pada penerbitan Treasury yang ditokenisasi, dana pasaran wang, kredit peribadi, dan aset serupa, dengan perhatian pasaran tertumpu pada penyimpanan, pematuhan, hasil, dan skala. Namun, bagi DeFi, soalan yang lebih penting ialah sama ada aset-aset ini boleh memasuki proses jaminan, pinjaman, pembiayaan semula, dan pembahagian hasil. Kepentingan Horizon terletak pada mengubah RWA daripada simpanan on-chain statik menjadi jaminan yang boleh menyertai penciptaan kredit, mendorong naratif RWA dari lapisan penerbitan lebih dalam ke lapisan pinjaman on-chain. Dari segi data, Aave Horizon telah mencapai ratusan juta dolar dalam deposit dalam sektor pinjaman RWA dan telah bermula menghasilkan permintaan pinjaman sebenar, menunjukkan bahawa beberapa aset yang ditokenisasi telah bergerak melampaui simpanan on-chain statik dan perlahan-lahan memasuki skenario pembiayaan berjamin dan pinjaman koin stabil.

Sumber Data: DeFiLlama

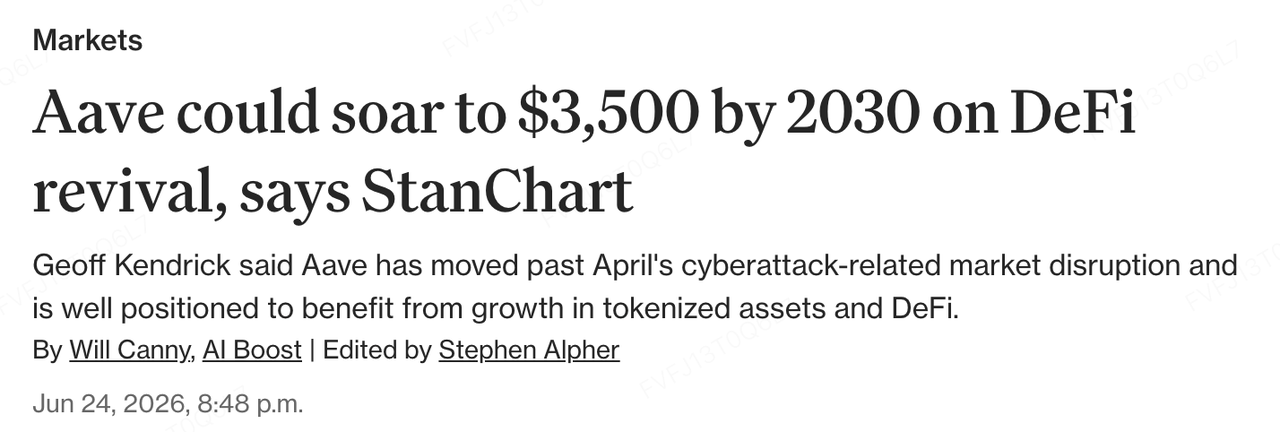

Institusi tradisional juga mengambil sikap yang lebih jelas. Geoff Kendrick, Ketua Global Penyelidikan Aset Digital di Standard Chartered, baru-baru ini memulakan liputan terhadap AAVE dan menetapkan sasaran harga akhir tahun 2030 pada $3,500. Logik utama bukan sekadar spekulasi terhadap pangsa pasaran jangka pendek Aave, tetapi pandangan bahawa pengembangan koin stabil, tokenisasi RWA, dan peningkatan penggunaan aset yang ditokenisasi dalam DeFi akan mendorong pertumbuhan signifikan dalam aset aktif dalam DeFi. Dengan kata lain, pandangan optimis Standard Chartered terhadap Aave berasaskan pandangan bahawa ia sebagai lapisan infrastruktur penyebaran dan likuiditi inti untuk masa depan di mana RWA dan koin stabil semakin memasuki pasaran pinjaman atas rantai. Kepentingan laporan ini bukan pada sasaran harga jangka pendek itu sendiri, tetapi bahawa sebuah bank tradisional mulai menilai semula nilai protokol DeFi melalui kerangka yang lebih dekat dengan yang digunakan oleh institusi kewangan. Aave tidak lagi dilihat hanya sebagai protokol pinjaman yang bergantung kepada kitaran leveraj berasaskan kripto, tetapi semakin dianalisis melalui sudut “deposit, pinjaman, julat faedah bersih, dan pendapatan protokol.”

Sumber Data: CoinDesk

Perkembangan di sisi platform perdagangan juga patut diperhatikan. Kraken sebelumnya telah menyelesaikan pengambilalihan Backed Finance, memperkuat integrasi kemampuan penerbitan, perdagangan, dan penyelesaian di belakang xStocks. Baru-baru ini, laporan menunjukkan bahawa induk perusahaan Kraken, Payward, sedang menilai kemungkinan transaksi untuk mengambil alih sekitar 15% Aave Group pada penilaian anggaran sekitar $385 juta. Walaupun pendiri Aave kemudian membantah beberapa tuntutan utama, termasuk idea menjual AAVE dengan diskaun besar, dan transaksi ini masih belum disahkan, isu ini tetap mencerminkan minat strategik platform kripto utama terhadap lapisan pinjaman DeFi dan infrastruktur RWA. Bagi Kraken, ekuiti yang ditokenkan, produk hasil on-chain, dan pelaburan protokol berpotensi bersama-sama memperkuat perjalanan mereka dari tempat perdagangan menjadi antara muka kewangan pelbagai aset.

Secara keseluruhan, kes Aave dan Kraken menunjukkan bahawa integrasi RWA dan DeFi sedang bergerak dari dua arah. Di satu sisi, protokol DeFi seperti Aave Horizon menyerap jaminan RWA institusi dan likuiditi koin stabil, mengubah aset dunia nyata menjadi sebahagian pasaran pinjaman atas rantai. Di sisi lain, platform perdagangan seperti Kraken memperluas kedudukan mereka daripada bursa kepada gerbang kewangan pelbagai aset melalui ekuiti yang ditokenkan, produk hasil, dan pelaburan protokol berpotensi. Titik persimpangan ialah nilai masa depan RWA tidak hanya bergantung pada sama ada aset boleh dikeluarkan atas rantai, tetapi sama ada aset tersebut boleh memasuki rangkaian kewangan atas rantai di mana ia boleh dipinjamkan, diselesaikan, digabungkan, dan digunakan untuk menghasilkan hasil.

Namun, tren ini masih berada pada peringkat awal. Lapisan jaminan berlesen Horizon membantu memenuhi keperluan pematuhan institusi, tetapi proses pendaftaran, penilaian, penebusan, dan pengurusan likuiditi jaminan RWA masih memerlukan mekanisme kawalan risiko yang lebih matang. Samada permintaan pinjaman institusi boleh diteruskan juga akan bergantung kepada kelebihan kos relatif pendanaan koin stabil atas rantai berbanding saluran pendanaan tradisional. Bagi protokol DeFi, nilai jangka panjang pinjaman yang dijamin RWA akan bergantung bukan sahaja pada pertumbuhan skala aset, tetapi juga sama ada mereka mampu menghasilkan permintaan pinjaman sebenar yang stabil, mampan, dan dikawal risiko.

Melihat ke depan, indikator utama untuk RWA dan pinjaman DeFi akan berpindah dari TVL sederhana kepada metrik kewangan yang lebih mendalam, termasuk saiz deposit Aave Horizon, jumlah pinjaman sebenar, komposisi jaminan, penggunaan koin stabil, kos pinjaman institusi, dan permintaan terhadap GHO, RLUSD, USDC, dan koin stabil lain di pasaran pinjaman. Jika aset RWA dapat terus memasuki protokol pinjaman seperti Aave dan Morpho serta menghasilkan permintaan pendanaan berjaminan yang stabil, naratif RWA akan bergerak lebih jauh dari lapisan penerbitan aset ke pasaran kredit dalam talian dan infrastruktur hasil.

2. Isyarat Pasar Pilihan Mingguan

Pengeluaran ETF yang merekod, Pembersihan Leveraj, Fed Menjadi Lebih Ketat, dan Arus Modal Mengalir ke Pasaran Ramalan

Minggu lepas, indeks patutan AS secara umum mengalami tekanan, dengan S&P 500 jatuh hampir 2% dan Nasdaq 100 merosot lebih daripada 4%. Penjualan besar-besaran yang didorong oleh pelanggan eceran terhadap saham cip AI mengungkapkan kekuatan destruktif mekanisme spekulasi pasaran moden apabila tren berbalik. Semasa ini, ETF yang menggunakan derivatif untuk menawarkan pulangan berdaya tinggi menguruskan aset lebih daripada $270 bilion secara global. Arus pembelian dan penjualan mekanikal produk-produk ini kemungkinan memperbesarkan penjualan besar-besaran pasaran yang lebih luas baru-baru ini. Sebagai contoh, dana berdaya tinggi yang berkaitan dengan SpaceX merosot sebanyak 40% segera selepas pelancarannya, meninggalkan pelabur yang mengejar hingar-bingar menghadapi kerugian besar.

Ketegangan antara AS dan Iran menunjukkan tanda-tanda mereda, dengan kedua belah pihak bersetuju menghentikan serangan dan merancang untuk meneruskan perbincangan di Qatar, dengan fokus pada isu-isu seperti Selat Hormuz dan mengakhiri konflik. Dari segi dasar, Kementerian Kewangan AS mengeluarkan Lesen Am X, yang membenarkan penjualan minyak Iran diselesaikan dalam dolar AS. Dengan meredanya sentimen pelaburan selamat ini, minyak Brent menarik diri dari paras tertinggi dan beredar sekitar $72.50 sebatang.

Bank of America meningkatkan prospek makro globalnya: Walaupun terdapat ketidakstabilan geopolitik, BofA menaikkan ramalan pertumbuhan PDB global tahun 2026 kepada 3.2% dan menganggap ia akan mempercepat kepada 3.5% pada 2027, didorong oleh faktor struktural seperti ledakan pelaburan AI, dasar AS yang kukuh, dan kitaran eksport Asia.

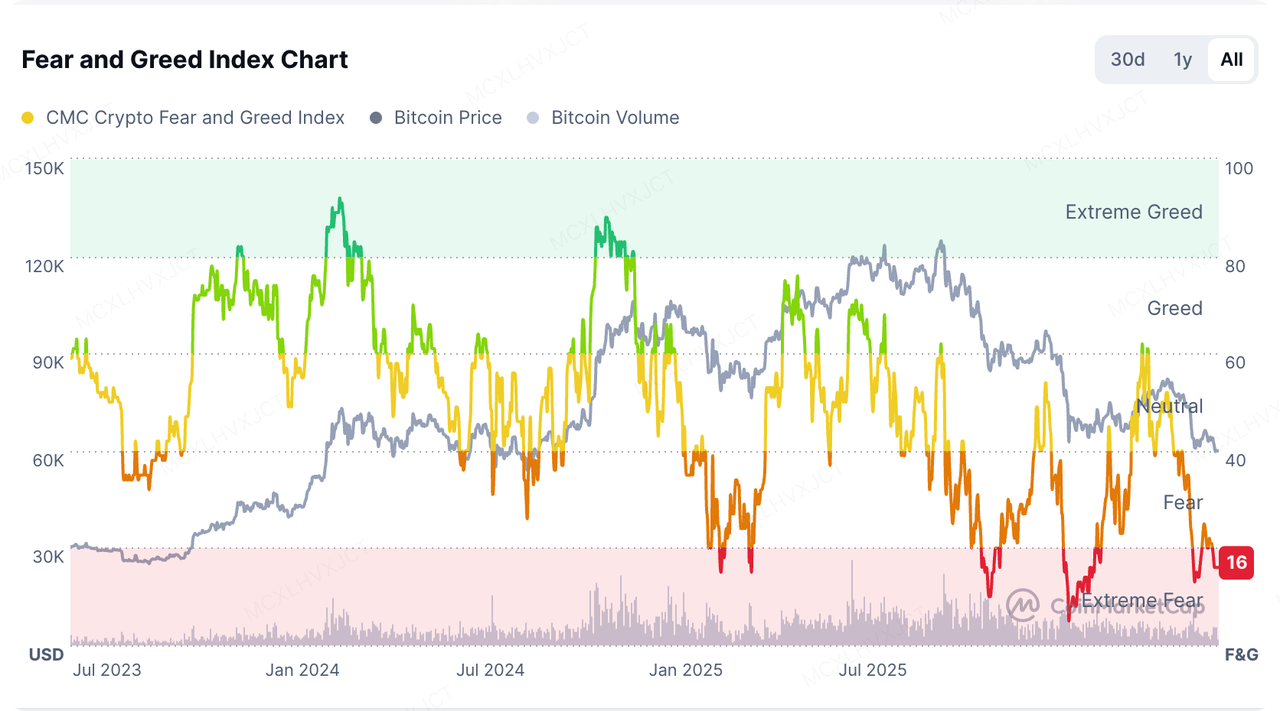

Sumber Data: coinmarketcap

Kekhawatiran pasaran kripto berterusan, dengan Indeks Ketakutan dan Keserakahan turun kepada 15 (hampir rendah sepanjang masa pada 5 yang ditetapkan pada Februari 2026). Modal jelas telah mundur ke aset kapitalisasi besar. Dominasi pasaran bitcoin kini berada pada 58.1%, manakala Indeks Musim Altcoin hanyalah 34, menunjukkan postur pasaran yang sangat pertahanan.

Di pasaran saham AS, ekosistem leveraj derivatif kripto yang berkaitan dengan Strategy Inc. berada di bawah tekanan hebat. ETF leveraj long/short yang berkaitan dengannya, dilancarkan pada 2024, telah jatuh lebih daripada 90% sejak pelancarannya, dan saham keutamaannya, STRC, pernah jatuh di bawah $71, menyimpang jauh daripada harga sasaran $100. Ini menunjukkan bahawa di bawah tekanan likuiditi, penyesuaian semula pemegang yang menggunakan leveraj tinggi secara signifikan menggoyahkan keyakinan pasaran sekunder.

Mengulas model likuiditi makro, keadaan pasaran semasa mungkin berbeza secara asas daripada pasaran bear sistemik pada 2018 dan 2022, yang dipengaruhi oleh "pemadatan Fed + pengecutan M2." Dengan keseluruhan kolam likuiditi (pengembangan neraca Fed dan pertumbuhan M2) masih mengembang, penurunan semasa lebih cenderung kepada pengedaran pengambilan keuntungan tahap tinggi, pembersihan leveraj, dan modal yang berpindah ke sektor AI.

Sumber Data: SoSoValue

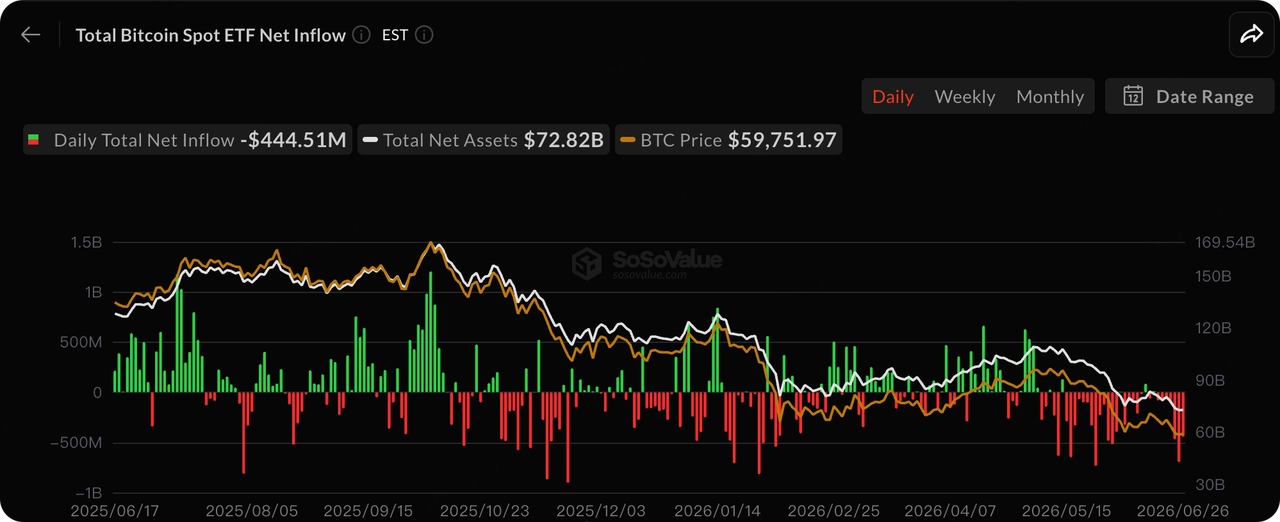

Modal ETF, yang sebelumnya merupakan pembeli tambahan utama yang mendorong harga bitcoin, kini telah berubah secara pasti menjadi penjual tambahan. ETF bitcoin spot AS telah mengalami arus keluar bersih selama tujuh minggu berturut-turut, dengan tebusan mingguan terbaru mencapai $1,79 bilion (kedua tertinggi dalam sejarah). Arus keluar kumulatif 20 hari bergilir mencapai $5,42 bilion, menandai kebocoran modal paling teruk yang pernah dicatat.

IBIT BlackRock menjadi titik fokus tekanan jual: IBIT mencatat rentang terpanjang tujuh minggu berturut-turut arus keluar bersih, dengan arus keluar mingguan tunggal mencapai puncaknya pada $860 juta. Disebabkan penurunan harga bitcoin baru-baru ini, pelabur runcit purata kini berada dalam kerugian mengambang sekitar 40%, membawa jumlah arus keluar kumulatif keseluruhan ETF bitcoin tahun ini kepada kira-kira $4.5 bilion.

Peralihan modal adalah luas dan berpanjangan, memperkuat perbezaan jangka panjang/jangka pendek di pasaran. Tesis bearish berpendapat bahawa dalam persekitaran kadar faedah tinggi dan dasar Fed yang ketat, ini adalah kontraksi risiko sistemik, bukan sekadar pengambilan keuntungan biasa. Dalam jangka pendek, permintaan ETF tetap sangat tidak stabil, menjadikannya semakin sukar untuk menangkap titik terendah mutlak.

Sumber Data: DeFiLlama

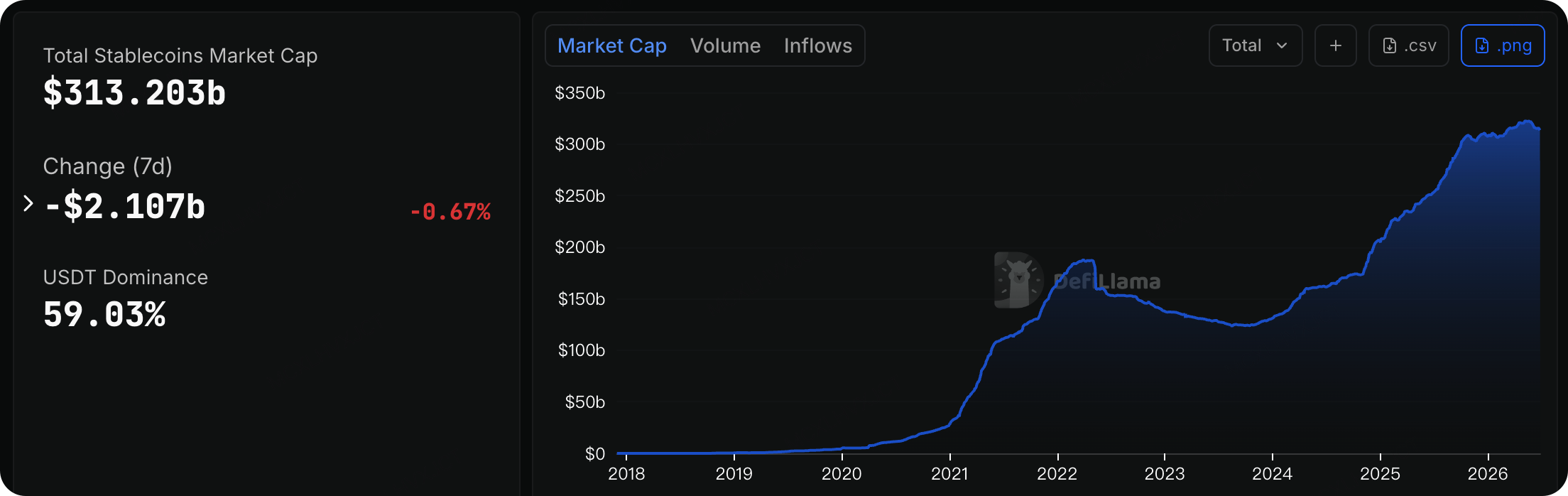

Data di rantai menunjukkan kapitalisasi pasaran keseluruhan koin stabil di seluruh rangkaian semasa berada pada $313.20 bilion, kekal dalam julat tertinggi sejarah. Walau bagaimanapun, dalam tempoh 7 hari terakhir, pasaran koin stabil mengalami aliran bersih kecil sebanyak $2.107 bilion (-0.67%).

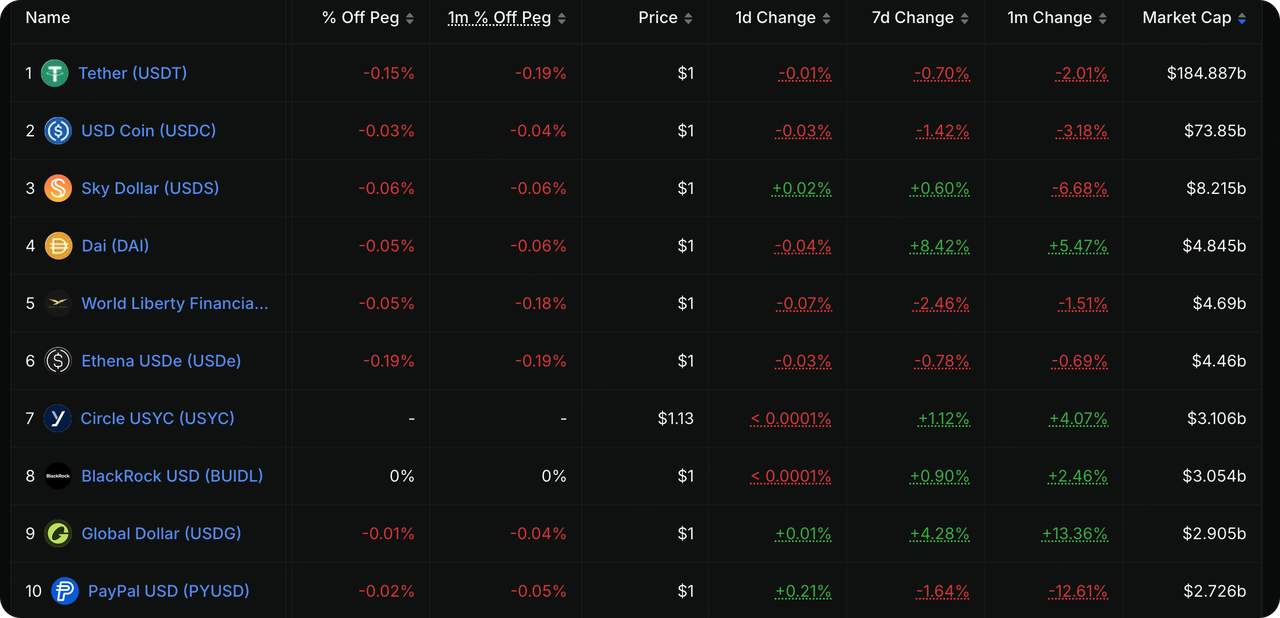

Koin stabil fiat tradisional mengalami arus keluar, sementara aset yang menghasilkan imbal hasil dan aset RWA menarik modal berlawanan dengan tren. USDT masih memegang dominasi mutlak pada 59,03%, dengan kapitalisasi pasaran keseluruhan sebanyak $184,88 bilion, mengalami arus keluar ringan sebanyak 0,70% dalam tempoh 7 hari terakhir. Kapitalisasi pasaran USDC ialah $73,85 bilion, turun 1,42% dalam tempoh yang sama. Modal atas rantai terus berpindah ke aset yang menghasilkan imbal hasil atau didokong oleh kewangan tradisional berkredit tinggi, mencerminkan strategi pertahanan yang menyeimbangkan keengganan terhadap risiko dengan pencarian keuntungan.

Sumber Data: Alat CME FedWatch

Sumber Data: TradingView

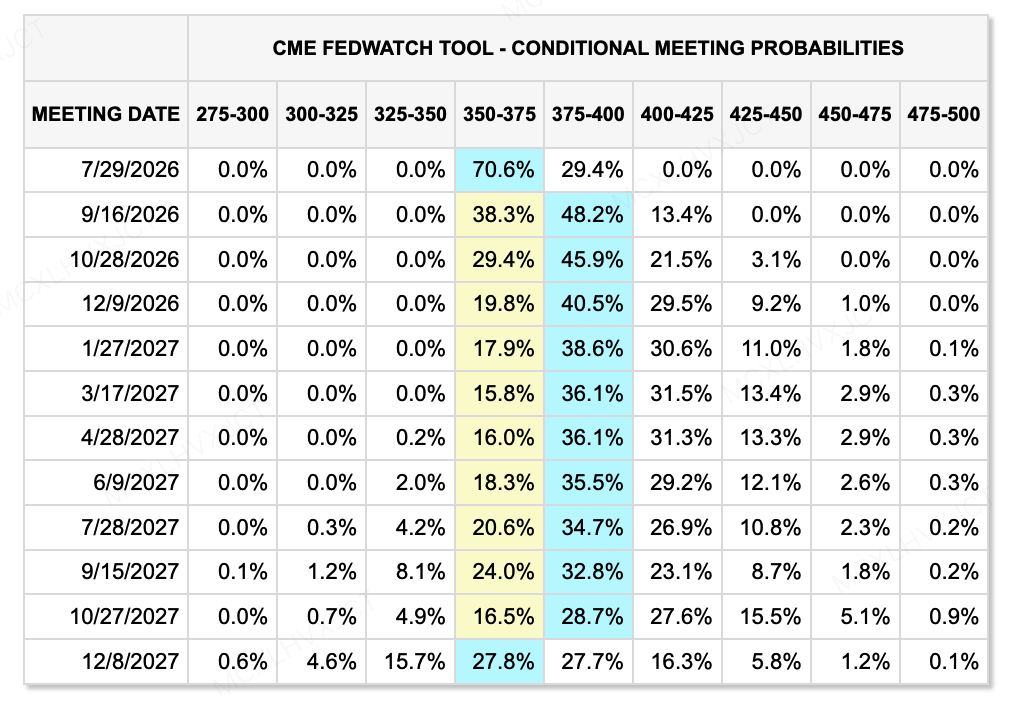

Struktur semula "hawkish" Fed yang baharu dan Dolar yang lebih kuat: Pasaran mata wang didominasi oleh "Minggu Bank Pusat Super". Ketua Fed yang baharu, Kevin Warsh, mengekalkan kadar tetap pada 3.5%-3.75% dalam pertemuan FOMC pertamanya, tetapi menghapuskan semua panduan hadapan mengenai pemotongan kadar, beralih kepada pendekatan semata-mata berdasarkan data. Didorong oleh hampir separuh daripada pejabat yang memperkirakan kenaikan kadar tahun ini dalam plot dot dan penyesuaian ke atas ramalan inflasi (naik kepada 3.6%), Indeks Dolar AS melonjak, membentuk fasa kekuatan yang jelas.

Mata wang bukan AS mengalami tekanan akibat pertembungan antara bank pusat: Dolar yang kuat secara signifikan menekan mata wang bukan AS. USD/JPY berpegang kukuh pada tahap 160; Bank of England mengekalkan kadar pada 3.75% dengan undian 7:2, tetapi Pound British melemah dalam jangka pendek di bawah tekanan harapan hawkish Fed. Sementara itu, PBOC menjalankan operasi reverse repo semalam sebanyak 300 bilion yuan buat pertama kalinya, bertujuan untuk meredakan kemeruapan pendanaan di penghujung kuartal dan secara beransur-ansur mengoptimumkan kawalan kadar jangka pendek.

Inflasi menunjukkan ketahanan yang kuat: Presiden Richmond Fed, Tom Barkin, memperingatkan bahawa indeks harga PCE untuk Mei naik 4.1% dari tahun ke tahun—tertinggi sejak April 2023—menunjukkan bahawa inflasi masih terlalu tinggi. Pembangunan berterusan infrastruktur AI dan perubahan dalam logik penetapan harga korporat semakin menyumbang kepada keberterusan inflasi. Berdasarkan ini, analis Bank of America menganggap bahawa Fed akan menaikkan kadar faedah sebanyak tiga kali bermula September ini, jumlah keseluruhan 75 titik asas.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

Sejak Jumaat (3 Julai) merupakan cuti Amerika Syarikat untuk Hari Kemerdekaan(), data ekonomi utama dan acara inti sangat berkumpul antara Selasa hingga Khamis. Berhati-hatilah terhadap kemeruapan pasaran yang diperbesarkan semasa jendela ini:

-

30 Jun (Selasa)

-

PMI Pembuatan/Non-Pembuatan Rasmi China: Pasar meramalkan PMI Pembuatan Jun pada 50.2 (sebelumnya: 50.0) dan Perkhidmatan pada 49.9 (sebelumnya: 50.1).

-

Pembukaan Pekerjaan & Keyakinan Pengguna AS Mei: JOLTS dijangka turun kepada 7.28J daripada 7.618J sebelumnya.

-

-

1 Julai (Rabu)

-

Puncak Forum ECB: Empat ketua bank pusat utama, termasuk Ketua Fed Warsh dan Presiden ECB Lagarde, akan berucap di atas pentas yang sama. Semasa tempoh "kabut data" ini, perbincangan panel ini akan menjadi jendela utama pasaran untuk mengukur arah pengerapatan global untuk separuh kedua tahun ini.

-

PMI Pembuatan ISM AS Jun: Ramalan pasaran ialah 53.7 (sebelumnya: 54.0)(). Jika pembacaan ini dapat menstabilkan diri di zon pengembangan di atas 50, ia akan semakin mengesahkan ketahanan ekonomi makro; jika ia jatuh di bawah 50 secara tidak dijangka, ia boleh bertindak sebagai tanda amaran ketidakstabilan ekonomi.

-

Perubahan Pekerjaan ADP Jun AS: Dijangka sebanyak 118K ditambah (sebelumnya: 122K), memberikan petunjuk penting untuk NFP() esok hari.

-

Inflasi Zon Eropah: CPI Jun YoY (Ramalan: 3.0%, Sebelumnya: 3.2%).

-

-

2 Julai (Khamis)

-

Akibat cuti, laporan Gaji Bukan Pertanian AS Jun (NFP) akan dikeluarkan lebih awal pada malam Khamis pada 20:30(). Pasaran kini mengharapkan 114K pekerjaan disesuaikan secara musiman ditambah (penurunan ketara daripada 172K sebelumnya); jangkaan kadar pengangguran kekal tidak berubah pada 4.3%.

-

Juga dirilis secara serentak adalah Klaim Pengangguran Awal AS (Ramalan: 220K, Sebelumnya: 215K). Suhu pasaran buruh akan menjadi faktor penentu utama sama ada Fed akan memulakan semula kitaran penaikan kadar faedah pada musim gugur.

-

Pemerhatian Pendanaan Pasar Utama:

Sumber Data: CryptoRank

Modal keseluruhan di pasaran primer pulih sedikit, terus menunjukkan perbezaan struktur yang jelas. Dana berskala besar sangat terkonsentrasi dalam infrastruktur, AI, dan trek aplikasi tertentu. Sementara itu, penggabungan industri semakin mempercepat, dengan beberapa transaksi penggabungan dan akuisisi berlaku baru-baru ini. Sebagai contoh, pada 25 Jun, platform kripto Bitbank mengumumkan transaksi penggabungan dan akuisisi besar bernilai $289 juta; selain itu, Suilend dan 250 Digital juga telah menyelesaikan penggabungan dan akuisisi baru-baru ini.

Selepas putaran mega yang dinaikkan oleh Polymarket dan Kalshi, pada 24 Jun, aplikasi pasaran ramalan sukan Onyx Odds mengumumkan penyelesaian Putaran A sebanyak $20 juta, mendorong penilaian syarikat tersebut kepada $220 juta. Putaran ini dipimpin oleh syarikat induk Kraken, Payward. Langkah ini semakin membuktikan bahawa dalam konteks pertarungan makro dan acara sukan/pilihan raya utama, "pengumpulan maklumat dan perdagangan acara" semakin menjadi sektor inti yang disukai oleh modal kewangan tradisional dan modal asli kripto.

Onyx Odds ditubuhkan pada tahun 2025 dan beribu pejabat di New York. Platform ini mula-mula bermula dengan model "buku olahraga sosial percuma", terutama menargetkan negeri-negeri AS di mana pertaruhan olahraga tradisional belum diluluskan. Dalam fasa produk awalnya, ia menggunakan sistem mata wang maya dwi—Onyx Coins dan Onyx Cash—untuk ramalan acara sukan, di mana pengguna boleh mendapat Onyx Coins percuma hanya dengan log masuk dan berinteraksi setiap hari. Format ini meniru pertandingan hadiah, di mana pemenang dipilih secara rawak oleh sistem atau secara manual, tanpa memerlukan kemahiran. Di bawah model kepatuhan ini, ia beroperasi secara sah di lebih 40 negeri AS, merangkumi sukan utama seperti NFL, NBA, dan MLB.

Pada November 2025, Onyx Odds mengumumkan kemitraan strategik eksklusif dengan pasaran ramalan Polymarket. Dengan memanfaatkan Polymarket untuk melancarkan kontrak acara sukan yang diatur oleh CFTC, ia mengambil langkah penting ke dalam pasaran ramalan yang mematuhi arus utama.

Kerana Payward memegang status dwi sebagai Saudagar Komisen Niaga Hadapan (FCM) yang terdaftar di CFTC dan Pasar Kontrak yang Dilantik (DCM), Onyx Odds merancang untuk menggunakan teknologi derivatif AS yang sepenuhnya berlesen milik Payward untuk kuasai produk pasaran ramalan, sambil juga merancang untuk memasukkan ciri-ciri perniagaan kripto secara langsung dalam aplikasi Onyx. Bagi Onyx, pengikatan ekologi ini menghemat bertahun-tahun masa dan kos besar yang berkaitan dengan permohonan lesen secara berasingan dan pembinaan enjin perniagaan, memberikan mereka salur pelancaran pasaran yang jauh lebih pantas.

Trajektori Onyx Odds mencerminkan satu trend berterusan dalam ruang pasaran ramalan: menggunakan derivatif yang mematuhi sebagai cangkerang untuk mengalirkan lalu lintas pertaruhan sukan dan acara yang besar secara langsung ke dalam ekosistem perdagangan kripto. Ini mungkin menjadi panduan utama untuk menangkap likuiditi runcit dan institusi dalam kitaran seterusnya.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek portofolio sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukan merupakan nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan nyata atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.