Laporan Mingguan KuCoin Ventures: Kejutan Warsh Mempercepat "Lubang Hitam Kekelian": Penyelarasan Penyahleverage Emas, Perak & Kripto, Naratif Baru DeFi 3.0, dan Strategi Rahsia Meme AI

2026/02/03 16:24:02

1. Tumpuan Pasaran Mingguan

"Supercycle" Naratif vs. Kebenaran Kecairan: BTC Masih Julat Terikat Manakala Tempat Pelabuhan Aman Dahulu Membuang Margin

Dalam konteks pasaran minggu ini, ulasan terkini CZ di Forum Ekonomi Dunia mengenai "supercycle" yang berpotensi — atau suatu perubahan dari irama tradisional empat tahun yang ditentukan oleh pengurangan separuh — lebih menyerupai kerangka jangka panjang daripada katalis segera. Titik utamanya ialah daya struktur seperti pengambilalihan institusi yang lebih mendalam dan peraturan yang lebih jelas mungkin semakin memisahkan Bitcoin daripada kitaran lama "pengurangan separuh → lembu → berangkas". Dalam praktiknya, bagaimanapun, harga minggu lepas tidak ditentukan oleh "narratif kripto" yang tertutup, tetapi oleh penilai semula yang lebih luas mengenai jangkaan dasar kewangan dan kelikuidan keseluruh sistem.

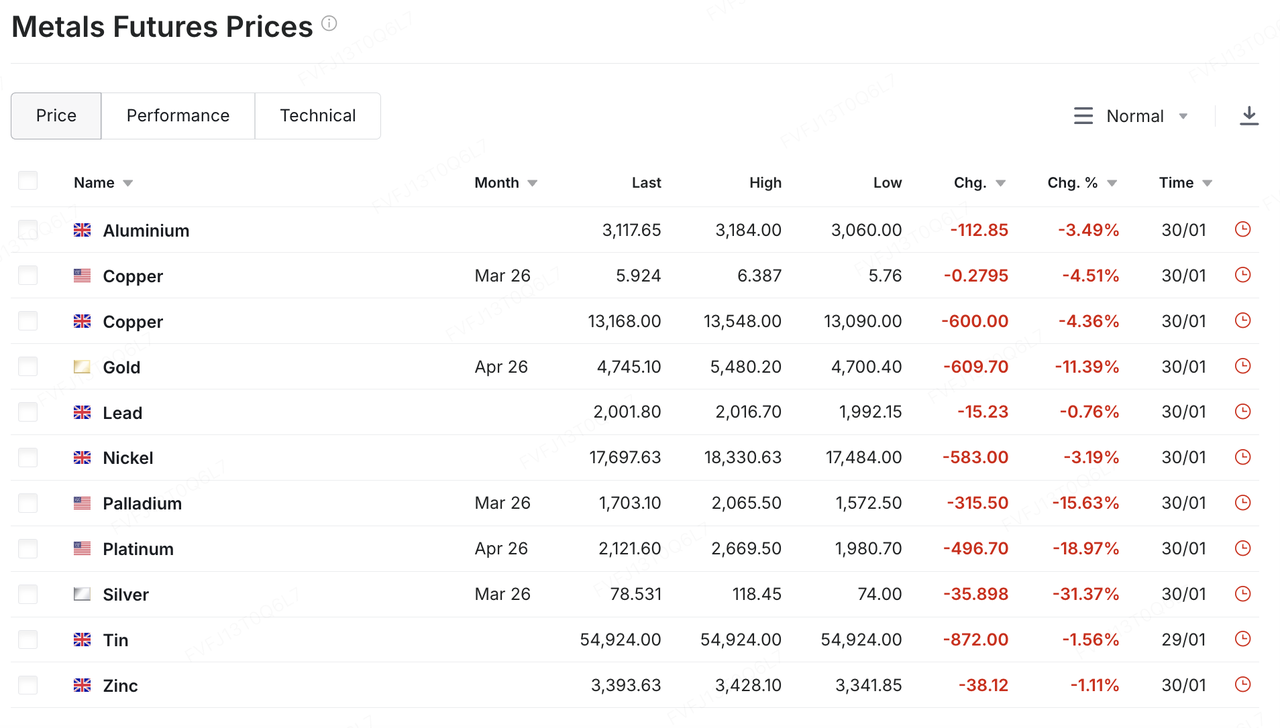

Realiti keterusan cecair itu muncul dahulu dalam logam berharga. Selepas kempen yang kuat disokong oleh peningkatan ketakutan risiko dan kedudukan yang sesak, emas dan perak mengalami pusingan tajam, seperti jatuh dari tebing, pada Jumaat lepas: emas sebentar jatuh di bawah $5,000/oz dengan penurunan intraday hampir ke angka ganda dua, manakala perak juga jatuh dengan agresif (kira-kira ~30% intraday), langkah teks ajaran "pembetulan selepas pemanasan berlebihan". Satu pencetus ialah pengumuman Presiden Trump mengenai hasratnya untuk menamakan Kevin Warsh sebagai Ketua Fed seterusnya, yang dengan cepat menghidupkan imaginasi pasaran mengenai pendirian dasar yang lebih hawkish dan pengetatkan jadual imbangan yang lebih pantas. Perubahan yang terhasil dalam dolar dan jangkaan kadar faedah memberi kesan balas ke tekanan yang dilepaskan merentasi logam-logam tersebut.

Sumber Data: https://www.investing.com/commodities/metals

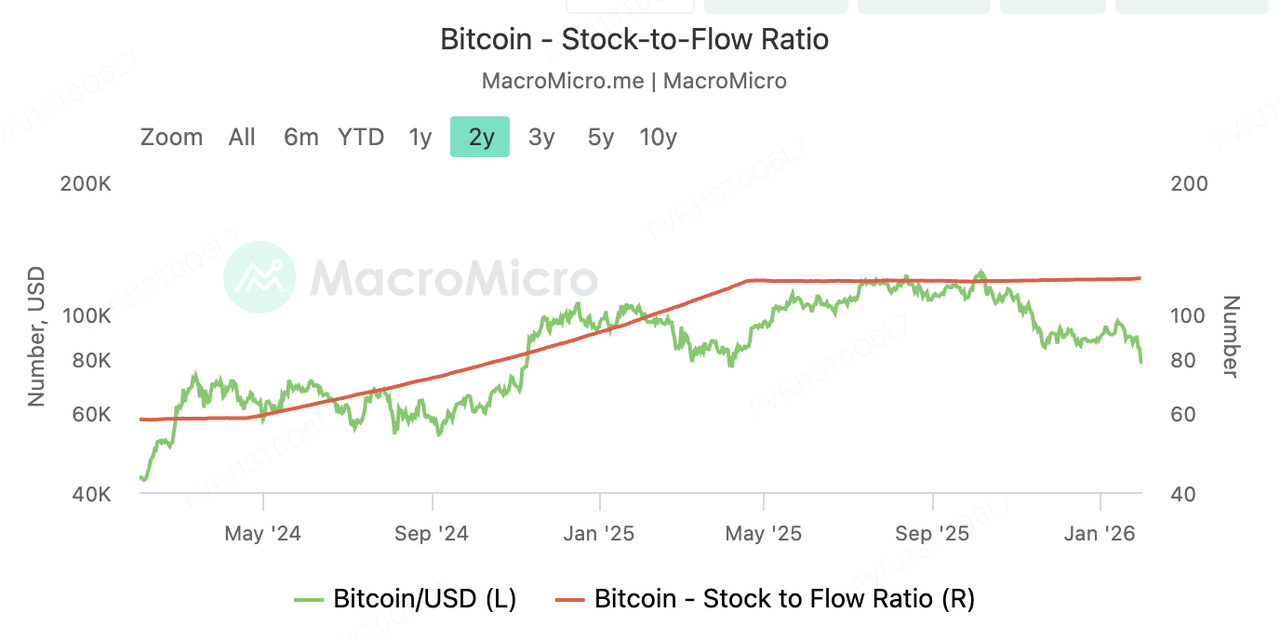

Kripto tidak menerima harga "safe-haven" melalui episod ini. Malah pada metrik kelangkaan, nisbah stok-ke-aliran (S2F) Bitcoin telah naik ke sekitar ~121 setelah separuhkan 2024 (sehingga akhir Januari), jauh lebih tinggi daripada julat ~60 yang biasa dikaitkan dengan emas — satu kenyataan matematik yang jelas menunjukkan pengenceran bekalan Bitcoin kini lebih rendah. Walau bagaimanapun, tindakan harga tidak memberi ganjaran terhadap teori tersebut. Julat jangka panjang BTC dengan volatiliti rendah di kawasan ~$90k kekal tidak berubah — sehingga Sabtu lepas, apabila cecairan minggu hujung yang nipis membesarkan kejatuhan dan BTC sebentar jatuh di bawah $80,000.

Kripto utama seperti ETH dan SOL mengalami keuntungan yang merosot dalam kadar dua digit secara serentak. Daripada menjawab sama ada Bitcoin adalah "emas digital", tingkah laku pasaran membawa mesej yang lebih terus: dalam jangka pendek, kripto masih dinilai sebagai tong risiko sensitif cecairan, yang sangat tindas terhadap perubahan dalam jangka ketat/ekspektasi ketat kuantitatif.

Perbezaan menjadi lebih ketara lagi berdasarkan pasaran kapitalisasi. CompaniesMarketCap memperkirakan kapasiti pasaran emas pada kira-kira $34.1 trilion. Oleh itu, satu hari kenaikan 4%–5% dalam emas bermakna ayunan $1.4–$1.7 trilion — cukup untuk "menyaingi" skala keseluruhan Bitcoin. Apabila jangkaan makro berubah, logam berharga dan kripto boleh dihujani oleh naratif kelikuidan yang sama, menghasilkan hari penurunan leverage serentak yang mengatasi kisah khusus aset.

Dalam erti kata itu, "siklus super" paling baik difahami sebagai rangka naratif 5-10 tahun untuk keterlibatan struktur - bukan sebagai enjin harga jangka pendek. Pada peringkat ini, arah pasaran jangka pendek masih dikuasai oleh segitiga yang biasa iaitu jangkaan kadar, dasar jadual kewangan, dan nafsu risiko.

Soalan yang lebih berkesan untuk minggu-minggu akan datang mungkin kurang berkaitan dengan sama ada kelangkaan dapat meyakinkan pasaran, dan lebih berkaitan dengan bila pemboleh ubah ketercairan berubah semula: sama ada pendirian dasar Warsh dan bias QT menjadi lebih jelas, arah dolar dan hasil sebenar, dan sama ada aset risiko (termasuk kripto) dapat memulihkan kesinambungan dagangan dan aliran masuk secara beransur selepas pengurangan leverage.

2. Isyarat Pasaran Terpilih Mingguan

Kesedapan Kecairan: Kripto Runtuh Apabila Logam Berharga Mengalami Kecelaruan Terburuk dalam 40 Tahun

Pada minggu ini, pasaran kewangan global mengalami "lubang kelikatan" sejarah. Donald Trump secara rasmi menamakan Kevin Warsh sebagai Ketua Seterusnya Bank Persekutuan. Ini, bersama-sama dengan pelbagai faktor makroekonomi, memicu peristiwa penurunan aset lintang yang hebat. Digerakkan oleh dolar yang semakin kukuh dan larian besar-besaran perdagangan panjang yang sesak, jualan dalam logam berharga dari minggu lepas terus ke sesi pagi Asia pada Isnin, 2 Februari. Perak semerta jatuh lebih 7% pada satu titik dalam perdagangan awal, manakala emas semerta jatuh hampir 4%.

Penyebab utama secara signifikan terletak pada Warsh yang dilihat sebagai "burung hantu", dengan pendirian dasarnya diterjemahkan oleh pasaran sebagai sokongan yang kuat terhadap dolar Amerika Syarikat. Selepas pengumuman rasmi Trump, indeks dolar naik, secara langsung menghambat daya tarik aset yang dinilai dalam dolar. Pada masa yang sama, pengurus aset yang besar yang terlibat dalam imbangan semula portfolio pada hujung bulan (menutup kedudukan jualan dolar dan kedudukan belian logam berharga) semakin memperkuatkan volatiliti ini di bawah latar belakang kenaikan tiba-tiba dalam indeks dolar.

Setelah logam berharga, pasaran kripto memasuki mod "Ahad Hitam", dengan kelikatan pasaran kian kering di tengah kepanikan. Bitcoin mengalami jualan tanpa memilih semasa panggilan margin silang aset yang dipicu oleh jatuhnya emas dan perak. Selepas jatuh pada Jumaat, Bitcoin jatuh lagi pada Sabtu dan Ahad, menyentuh paras terendah hampir $75,700, kembali ke tahap yang pernah dilihat pada April 2025.

Namun, pasaran tidak sepenuhnya pesimis. Walaupun ketegangan di Timur Tengah masih tinggi, Trump menyatakan harapan pada 1 Februari untuk "mencapai kesepakatan" dengan Iran. Isyarat potensi ini mengurangkan ketegangan sedikit melemahkan pembelian pelindung perang murni, memfokuskan semula pasaran pada logik pengumpulan cairan. Beberapa bank utama menekankan bahawa kecuali suatu peristiwa yang lebih merosakkan daripada naratif makro semasa berlaku, logik pasaran lembu untuk logam berharga yang dihurai oleh penghinaan matawang tetap kukuh, walaupun kehati-hatian diperlukan mengenai risiko pengurangan cairan pada separuh pertama tahun ini.

Sumber Data: SoSoValue

Dalam sebutan aliran modal, ETF Bitcoin semerta AS telah mencatatkan aliran keluar bersih bulanan selama tiga bulan berturut-turut. Ini menandakan tempoh terpanjang penarikan semula modal sejak ETF dilancarkan, dengan jumlah AUM ETF Bitcoin merosot kepada $106.96 bilionDitikam ganda oleh jatuhnya harga dan pencairan semula, jumlah AUM ETF Ethereum juga telah turun dari lebih $18 bilion pada permulaan bulan ini kepada $15.86 bilion.

Kemerosotan ETF ini mungkin disebabkan oleh Bitcoin yang memecah paras sokongan utama $85,000, memicu cairan berat secara terpaksa, membawa kepada redem ETF pasif. Aliran modal semasa adalah "mengikuti harga" berbanding "membawa harga", dan sehingga harga stabil, permintaan ETF tetap sangat rapuh.

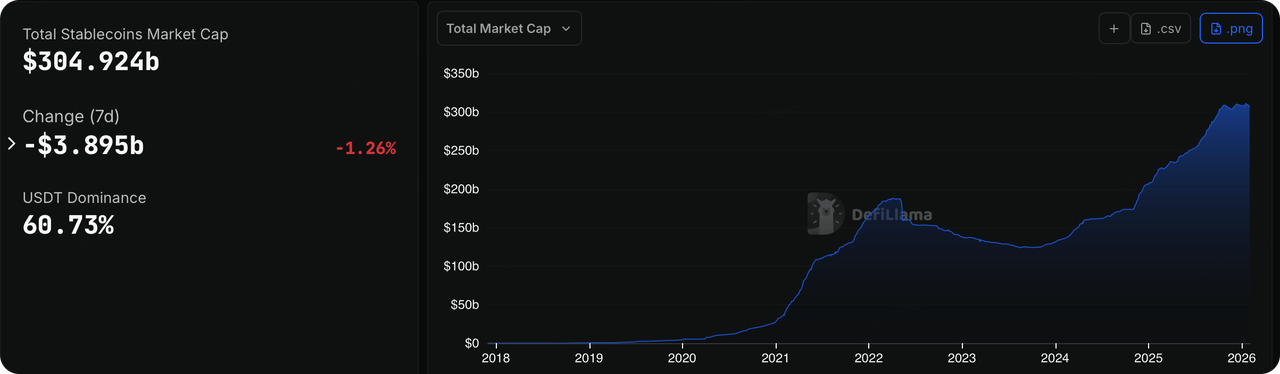

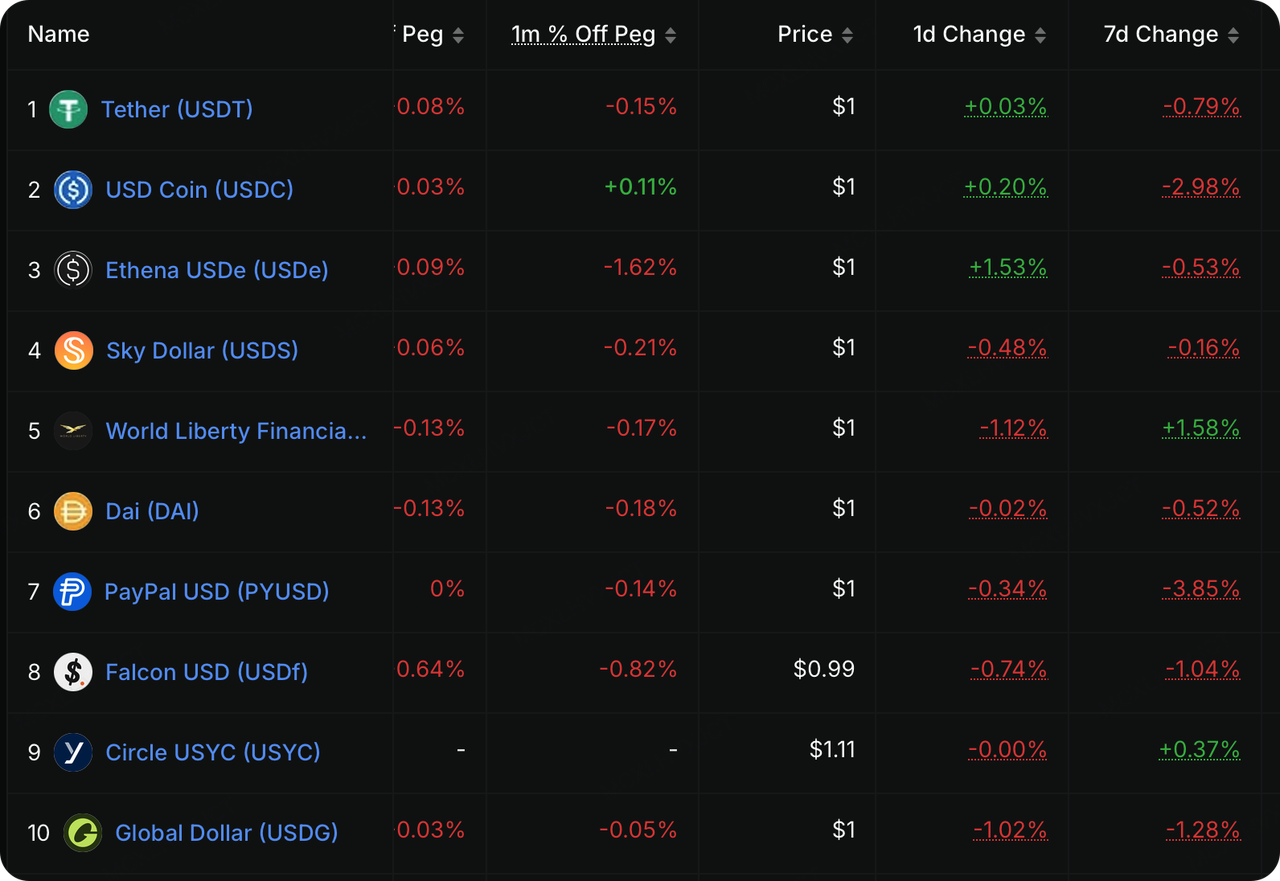

Sumber Data: DeFillama

Minggu lalu, likuiditi berantai menunjukkan isyarat amaran yang lebih jelas daripada jatuhnya harga. Sektor stablecoin yang patuh syariah, sebelum ini dilihat sebagai "penunjuk perubahan modal," mengalami kontraksi yang ketara dalam bekalan sirkulasi semasa pasaran jatuh, menunjukkan modal secara jelas mengalir keluar daripada ekosistem kripto. Data menunjukkan bahawa USDC, setelah pengurangan bersih sebanyak kira-kira $6.5 billion pada Januari, mencatatkan keluaran bersih yang lebih besar minggu lalu, dengan penerbitannya jatuh sebanyak 2.98%Dengan kadar pulangan jangka pendek Kekayaan Kewangan Amerika Syarikat yang tinggi, memegang stablecoin (seperti USDC dan PYUSD) telah menjadi "mahal." Institusi lebih memilih untuk memindahkan semula modal yang tidak digunakan kembali ke dalam cek Kekayaan Kewangan atau dana pasaran wang berbanding menyimpannya dalam rangkaian.

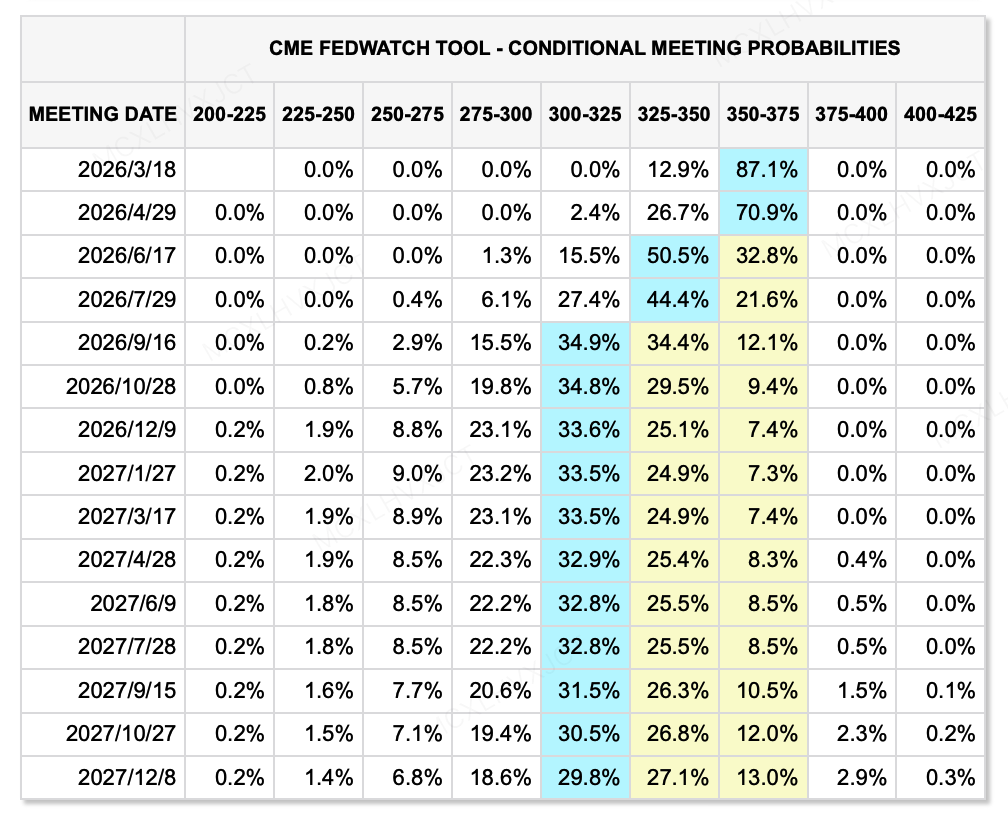

Sumber Data: CME FedWatch Tool

Dari segi kelikuidan makro, mengapa pasaran risiko bertindak balas begitu kuat terhadap Kevin Warsh? Kerana pasaran sedang dipaksa mencerna kombinasi dasar yang sangat langka dan berbahaya—"Moneter Pragmatik." Dalam masa lalu, pasaran biasanya mengaitkan "kelonggaran" dengan "penurunan kadar + pengembangan jadual keseimbangan," tetapi paradigma baru yang dibawa oleh Warsh ialah "kurangan kadar + pengurangan jadual keseimbangan yang agresif (QT)."

Untuk selari dengan permintaan pentadbiran Trump bagi kadar faedah yang rendah dan untuk menyokong ekonomi sebenar, mengikut data terkini FedWatch, pasaran masih mengharapkan 2 potongan kadar Namun, ini tidak bermaksud kelikuidan akan membaik. Warsh telah lama mengkritik "regim simpanan yang mencukupi" sedia ada yang membenarkan bank untuk "mendapat faedah sambil rebah" dan membelokkan dana daripada ekonomi sebenar.

Beliau menyarankan kembali kepada "regim perbankan rizab yang terhad" sebelum krisis, bermaksud Fed akan secara agresif memotong jadual kewangannya sebanyak $6.6 trilion melalui Pengetat Kuantitatif (QT). Oleh itu, walaupun kadar faedah nominal jatuh, jika jumlah keseluruhan "air" dalam sistem berkurang, pusat penilaian harga aset mesti bergerak ke bawah. Ini juga menerangkan mengapa dolar naik secara tidak normal minggu lepas - kerana dolar, sebagai duit asas, dijangka menjadi lebih "terhad".

Kegiatan Utama yang Perlu Diperhatikan Minggu Ini:

Dari segi hadapan, syarikat-syarikat seperti Amazon, Google, AMD, dan Palantir akan memperoleh laporan keuntungan. Baru-baru ini, pasaran kewangan telah menjadi gusar terhadap gergasi teknologi AS sekali lagi, dan pelabur menjadi lebih berhati-hati tentang siapa yang benar-benar boleh muncul daripada perbelanjaan AI yang besar, terutamanya saham-saham popular yang sebelum ini melonjak berdasarkan jangkaan keuntungan AI. Syarikat-syarikat dengan jangkaan pasaran yang sangat tinggi kini mesti menyerahkan keputusan sebenar untuk membuktikan diri mereka. Walaupun mereka mencapai pertumbuhan, harga saham mungkin dikenakan hukuman jika mereka gagal memenuhi jangkaan pasaran.

-

2 Februari: China dan Eurozone memperoleh Indeks PMI Januari; AS memperoleh Indeks Pembuatan ISM Januari.

-

4 Februari: Google memperoleh laporan keuntungan.

-

5 Februari: ECB mengumumkan keputusan kadar faedah; Amazon memperoleh laporan pendapatan.

-

8 Februari: Jepun mengadakan pilihan raya Dewan Perwakilan Rakyat.

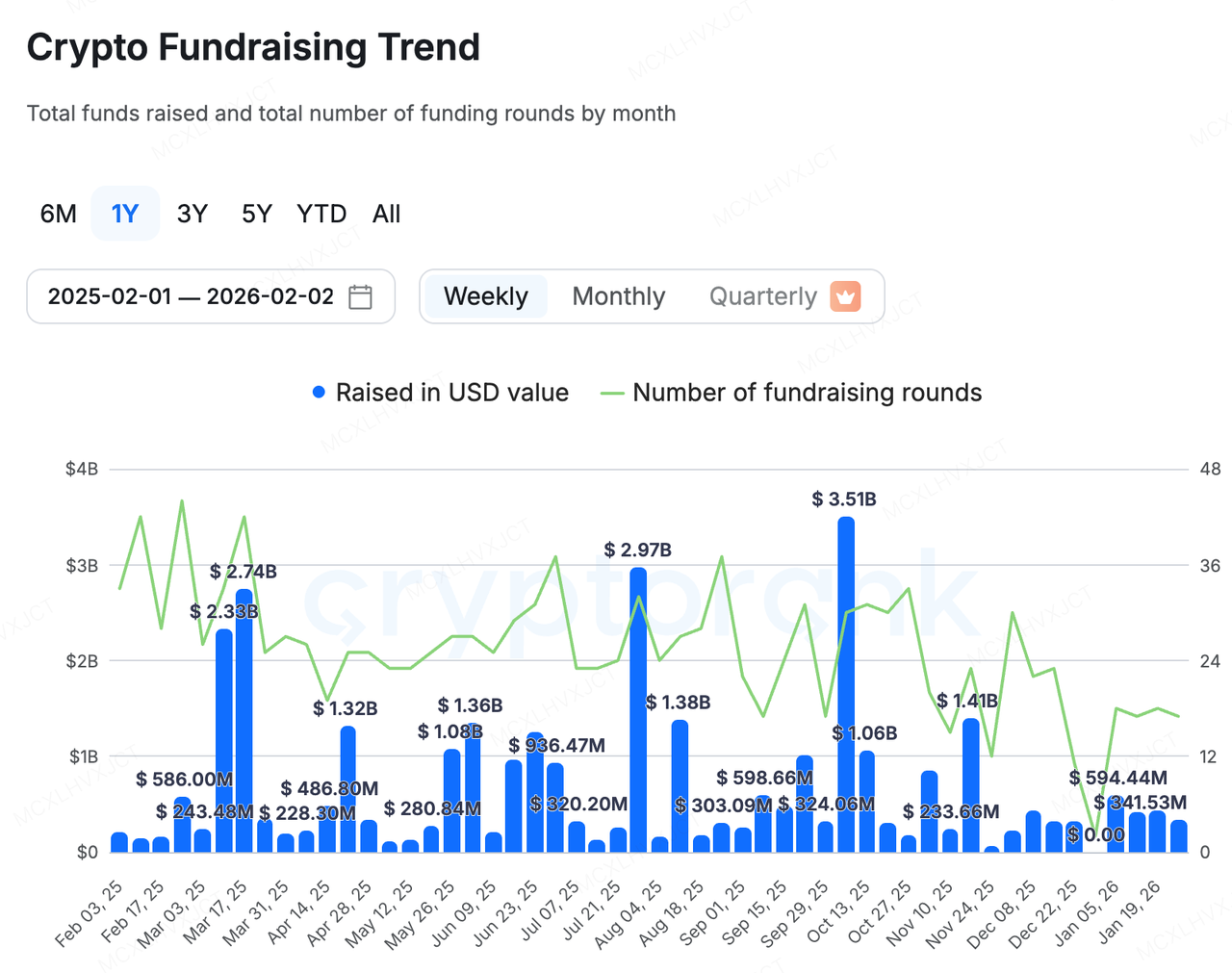

Pemantauan Pembiayaan Pasaran Utama:

Sumber Data: CryptoRank

Pasaran utama kekal terpolarisasi minggu lalu: kewangan baru kebanyakannya diperoleh oleh syarikat-syarikat yang disenaraikan mengambil pinjaman semula atau oleh projek-projek hulu dan hilir dalam sektor RWA mempercepat pelaksanaan mereka melalui kewangan baru, seperti:

-

Talos, versi kripto Bloomberg Terminal, berjaya mendapatkan satu Siri B sebanyak 45 juta dolar bulat, membawa penilaian pasca wangnya kepada $1.5 bilionSelain pemegang saham sedia ada a16z crypto, BNY, dan Fidelity yang meningkatkan saham mereka, pelabur baru termasuk Robinhood, Sony Innovation Fund, IMC, dan QCP Capital juga menyertai. Sebagai konsol pusat untuk perdagangan kripto bagi institusi tradisional, Talos kini menjadi pusat utama yang menyambungkan TradFi dan Kripto.

-

Propy, sebuah projek RWA yang terkemuka, telah mengumumkannya berjaya mendapatkan Fasiliti kredit $100 juta daripada Metropolitan Partners Group. Modal ini akan digunakan khusus untuk menyokong strategi M&A berskala besar Propy. Propy berancang untuk membeli syarikat tajuk dan escrow tradisional dan menukarkannya secara digital menggunakan teknologi AI dan blockchain miliknya.

Pada masa yang sama, sektor DeFi akhirnya menyambut kewangan untuk projek kelas atasan.

Tulip Terbang Telah Menyelesaikan Siri A Pembiayaan dengan Anggaran Kekayaan $1 Billion

Flying Tulip baru-baru ini selesai melaksanakan satu Rundingan token swasta Siri A sebanyak $25.5 juta, mencapai nilai penuh sebanyak (FDV) sebanyak $1 bilion. Kitaran ini diketuai oleh Amber Group, Fasanara Digital, dan Paper Ventures.

Sekaligus, projek ini mengumumkan ia telah memperoleh tambahan $50 juta pada platform Pemilihan Impossible Finance dan berancang untuk melancarkan jualan awam di CoinList pada 3 Februari. Komitmen pelaburan telah melebihi $1.36 bilionOleh kerana had keras yang ditetapkan untuk mengelakkan pengenceran yang berlebihan, kapasiti yang tinggal hanya sekitar $400 juta, menunjukkan status yang sangat berlebihan permintaannya.

Inovasi projek ini terletak secara utamanya di dua bidang:

Tokenonomi dan Pembiayaan:

-

Mekanisme Perlindungan Prinsipal: Ini adalah inovasi terbesar projek ini. Pelabur memegang "hak penyerahan semula di rantai," membolehkan mereka membakar token dan mengambil semula prinsipal mereka bila-bila masa. Mekanisme ini menyediakan perlindungan kebawah yang sangat kuat, membataskan risiko kepada "kos peluang."

-

Pembelian Kembali Berasaskan Pulangan: Dana yang dikumpulkan tidak akan diperbelanjakan secara langsung oleh pasukan tetapi ditempatkan ke dalam strategi berantai berisiko rendah (contoh, Aave, Ethena) untuk memperoleh hasil tahunan sebanyak ~4%. Sebahagian daripada faedah yang dijana oleh kewangan akan digunakan secara automatik untuk membeli semula dan membakar token di pasaran terbuka. Ini bermakna nilai token disokong oleh pendapatan modal sebenar.

-

Token Kumpulan Permulaan Sifar Kunci: Tiada kunci permulaan untuk saham pasukan; mereka hanya boleh memperoleh token melalui belian semula pasaran terbuka, mempertingkatkan keselarasan kepentingan pasukan dengan komuniti.

Tahap Produk: DeFi semasa adalah terpecah: anda pergi ke Uniswap untuk dagangan semerta, Aave/Compound untuk pinjaman, dan Hyperliquid untuk perps. Modal terbiar di antara pelbagai protokol, menyebabkan kecekapan yang rendah. Flying Tulip mencadangkan konsep "Semerta sebagai Tulang Belakang Harga."

-

Kesepaduan Kecairan: Dagangan semerta bertindak sebagai "ruas harga" keseluruhan sistem, dengan kuil kesekitannya secara langsung menyokong pinjaman dan terbitan. Reka bentuk ini secara besar-besaran meningkatkan kecekapan modal, membenarkan sekali cagaran menyokong pelbagai aktiviti kewangan.

-

Mekanisme Lestari: Projek ini akan menggunakan mekanisme pembuat pasaran AMM + CLOB yang boleh disesuaikan yang secara dinamik menyesuaikan diri berdasarkan keteranjakan pasaran. Apabila keteranjakan rendah, algoritma mengumpulkan likuiditi seperti Curve untuk mengurangkan slippage; apabila keteranjakan tinggi, ia menyebar likuiditi seperti Uniswap untuk melindungi LP dan mengurangkan kehilangan sementara.

-

Derivatif Tanpa Oracle: Produk kontrak kekalnya menggunakan harga semerta dalaman secara langsung, membuang ketergantungan kepada oracle luaran dan menghilangkan risiko serangan oracle yang biasa berlaku dalam DeFi tradisional.

-

Kripto Stabil Asli ftUSD: Dicipta menggunakan strategi delta-seimbang (contoh, panjang semerta + pendek kekal), ia bukan sahaja memelihara kestabilan nilai tetapi juga menghasilkan pulangan kepada pemegang melalui arbitraj kadar penajaan (sftUSD).

Pembangunan Flying Tulip mungkin menandakan peralihan dari DeFi 2.0 ke DeFi 3.0. Rancangannya cuba membina sebuah gergasi kewangan berantai yang berkekalan, berisiko rendah, dan sangat berkesan modal melalui model "pelindungan prinsipal + hasil sebenar + integrasi penuh tindanan." Pertaruhan besar oleh institusi juga mencerminkan hasrat pasaran terhadap pendekatan yang agak praktikal ini yang lebih berfokus kepada penjanaan pendapatan.

-

Spotlight Projek

Saga Penamaan Semula Clawdbot: Dari "Topic Sniping" ke Perangkap Likuiditi Keluar Pasaran Sekunder

Episod "name-hijack-to-token" mengenai Clawdbot tidak bermula sebagai cerita kripto langsung. Clawdbot asalnya adalah agen AI sumber terbuka yang direka untuk berjalan secara tempatan, membantu pengguna melaksanakan tugas-tugas praktikal melalui antara muka sembang seperti WhatsApp dan Telegram - dari pembersihan kotak masuk dan penghantaran e-mel hingga pengurusan kalendar dan tempahan perjalanan. Selepas menjadi viral di GitHub (mencapai lebih 80k bintang), ia menghadapi perselisihan merek dagang: kerana nama itu sangat menyerupai merek dagang Claude/Clawd milik Anthropic, pengasas Peter Steinberger diminta untuk mengubah jenama.

Sementara berlakunya migrasi pantas organisasi GitHub dan akaun X, penipu memanfaatkan jendela yang singkat—apabila nama lama telah dikeluarkan dan yang baru belum sepenuhnya disekat—untuk mengambil alih dan merampas akaun. Akaun yang terjejas kemudian mempromosikan token meme Solana yang tidak berkaitan menggunakan jenama yang sama, $CLAWD. Aliran spekulatif mendorong jisim pasarnya melebihi $16 juta dalam beberapa jam sebelum jatuh dengan cepat—siklus token "24-jam pergi dan balik" yang klasik. Walaupun X bertindak pantas, akaun tersebut dilaporkan kekal dalam keadaan terjejas selama kira-kira 20 minit—masa yang lebih dari cukup, dalam istilah token meme, untuk memulakan pengedaran dan membenarkan jualan pada peringkat awal.

Secara pentingnya, kesan sampingan tidak berakhir dengan satu rebrand sahaja. Selepas perselisihan trademark, kompromi akaun, penipuan, dan kekeliruan yang lebih luas, projek tersebut melalui rebrand kedua dan akhirnya menetapkan OpenClaw, dengan laman rasmi dikemaskini kepada openclaw.ai. Kesannya juga meningkat dalam aspek keselamatan—merangkumi kempen penipuan hingga pengedaran bebanan jahat—mengambil kesempatan peluang kejuruteraan sosial klasik yang diwujudkan oleh "perubahan nama berulang + pengenalan pengguna yang tertinggal." Dengan kata lain, pasukan bukan sahaja terpaksa menukar nama; mereka juga terpaksa segera memperkuat aliran kerja bukan produk: keselamatan akaun, pengesahan saluran rasmi, dan komunikasi risiko rantai bekalan.

Secara permukaan, ini nampak seperti satu kejadian tidak diingini yang sekali sahaja. Pada hakikatnya, ini menyoroti ciri struktur pasaran sekunder kripto hari ini. Dalam fasa di mana titik panas yang baru adalah langka dan bekalan naratif adalah nipis, strategi "token" yang paling pantas seringkali bukanlah membina produk baru atau mencipta cerita baru - ia adalah menangkap tajuk utama yang terkini dan menukar perhatian luar talian kepada cecairan dalam talian secepat mungkin.

AI, sukan, rebrand korporat, berita sensasi—apa sahaja yang boleh mencipta "ilusi otoriti" sementara atau ketidaksamaan maklumat yang singkat boleh diperapkan menjadi aset berantai yang boleh didagangkan. Dalam erti kata itu, mekaniknya tidak secara asas berbeza daripada koin bintang atau kitaran meme tradisional: kedua-duanya meminjam perhatian luaran untuk mengisi kekosongan naratif dalaman.

Perbezaan utama ialah niat. Koin kegemerlapan beroperasi di bawah jangkaan awam untuk memonetisasi; kebanyakan pendiri AI tidak mempunyai niat untuk mengeluarkan token, tetapi mereka akhirnya menanggung kos sebenar—kerosakan reputasi, kekeliruan pengguna, dan malah gangguan. Steinberger secara terbuka menjauhkan dirinya daripada token, menyatakan marah, dan memperingatkan bahawa tingkah laku ini merosakkan projek, menzahirkan tekanan dan gangguan yang mengikutinya.

Sumber Data: X

Secara jelas, label perdagangan "Clawd/Clawdbot" tidak kekal terhad kepada Solana. Di Base, pasangan yang dinamakan serupa atau berkait rapat muncul dan merebak dengan cepat. Jenis tumpahan nama lintas-rantaian ini secara material meningkatkan risiko penyalahgunaan nama—khususnya apabila aset itu tidak dikeluarkan atau diberi kelulusan oleh projek itu sendiri. Pada ketika itu, pasaran cenderung memperlakukan nama yang dikenali sebagai pengganti untuk kelayakan, yang lebih memperkuatkan kelemahan yang diciptakan oleh "pembelian tanpa kajian" yang diimbangi dengan "kelikuidan keluar yang nipis."

Akhirnya, episod ini menunjukkan kelemahan struktur yang semakin sukar diabaikan di pasaran sifar semasa: kombinasi pembelian impuls tanpa pengesahan dan kecairan keluar tidak mencukupi boleh menukar risiko menjadi bukan linear pada saat naratif diperbaiki. Bagi banyak peserta, keputusan membeli mungkin dipicu oleh satu perkongsian semula, satu alamat, atau satu isyarat salah yang menunjukkan sokongan. Namun, kerugian biasanya tidak datang daripada "menafsirkan cerita secara salah," tetapi daripada berada dalam kedudukan yang tidak boleh dikeluarkan.

Aset-aset ini sering menunjukkan "sangkakala jisim pasaran klasik": harga dan jisim pasaran utama boleh diangkat sebentar oleh kolam-kolam yang sangat nipis, mencipta ilusi kemakmuran—sehingga perhatian merosot, dagangan beku, dan pasaran merosot dari "boleh didagangkan" kepada "tidak boleh dikeluarkan." Dalam dagangan meme yang diterajui oleh isu, "kelebihan maklumat" yang dipersepsikan seringkali hanya melihat nod penebarkan lebih awal. Kekangan keras yang menentukan hasil ialah sama ada token mempunyai kedalaman yang mencukupi, slippage yang boleh dikawal, dan kesinambungan dagangan yang berterusan untuk menyokong keluaran. Dalam persekitaran pasaran yang begitu bising, kawalan risiko dan semakan sekunder seringkali lebih penting daripada mengejar naratif itu sendiri.

Tentang KuCoin Ventures

KuCoin Ventures ialah sayap pelaburan utama KuCoin Exchange, yang merupakan platform kripto global terkemuka yang dibina berdasarkan kepercayaan, melayani lebih 40 juta pengguna di seluruh 200+ negara dan kawasan. Bertujuan untuk melabur dalam projek kripto dan blockchain paling mengganggu era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global.

Sebagai pelabur yang mesra komuniti dan berpandu kajian, KuCoin Ventures bekerja rapat dengan projek-projek portfolionya sepanjang keseluruhan kitar hayat, dengan tumpuan pada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Pengecualian Tanggungjawab Maklumat pasaran am ini, mungkin daripada pihak ketiga, sumber komersial, atau disponsor, bukanlah nasihat kewangan atau pelaburan, tawaran, permintaan, atau jaminan. Kami menafikan tanggungjawab terhadap kejituan, kelengkapan, kebolehpercayaan, dan sebarang kehilangan yang terhasil. Pelaburan/dagangan adalah berisiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menjalankan kajian, menilai secara bijak, dan mengambil tanggungjawab penuh.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.