Bagaimanakah Kenaikan Pasar Ramalan Mempengaruhi Instrumen Kewangan Tradisional Seperti Pilihan, Niaga Hadapan, atau Pasar Judi?

2026/04/24 10:51:02

Pengenalan

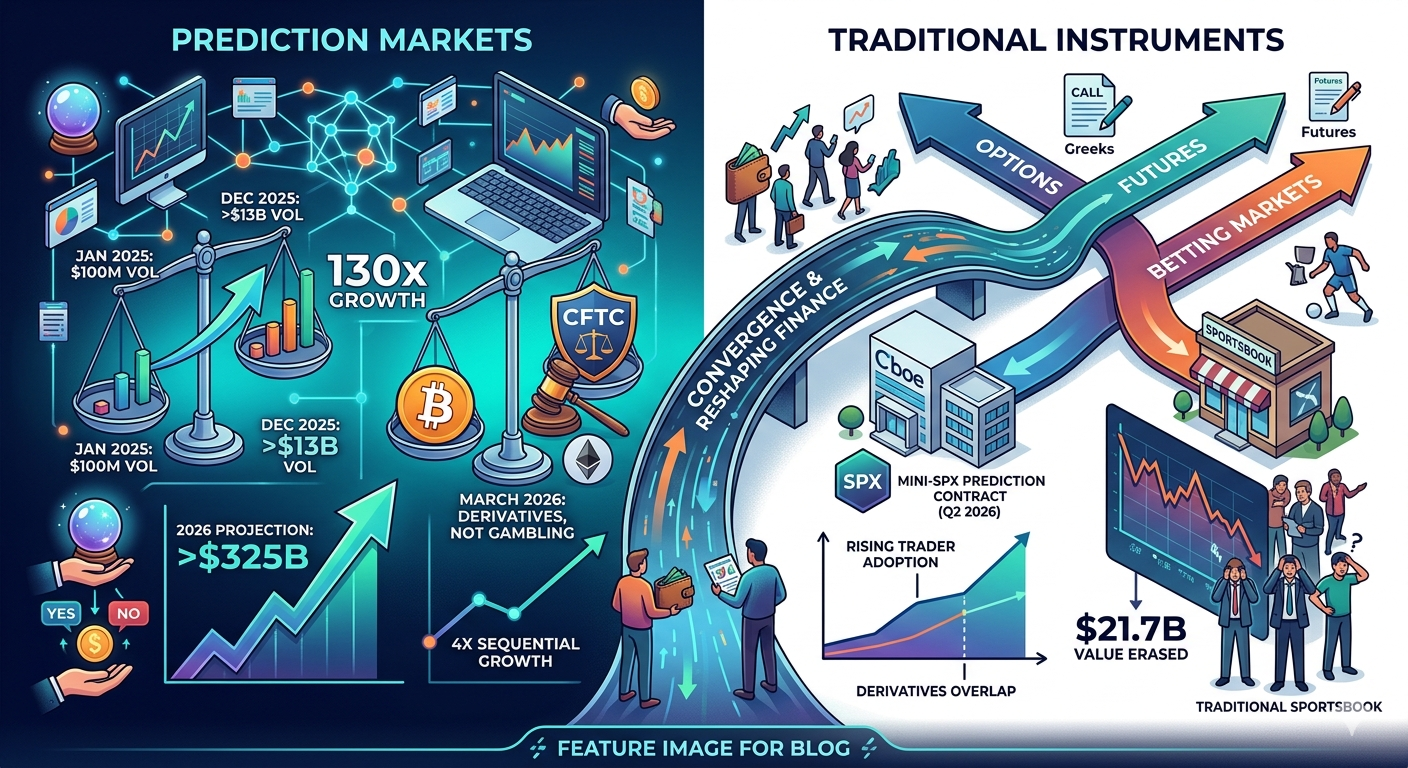

Pada Januari 2025, volum dagangan bulanan merentas pasaran ramalan hanyalah $100 juta. Pada Disember 2025, nombor itu meledak melebihi $13 bilion, peningkatan 130 kali dalam setahun sahaja. Pertumbuhan meledak ini telah mengubah pasaran ramalan daripada eksperimen sempit kepada pesaing serius terhadap alat kewangan tradisional. Soalan asas bukan lagi sama ada pasaran ramalan penting, tetapi bagaimana ia sedang membentuk semula landskap pilihan, niaga hadapan, dan pasaran pertaruhan tradisional.

CFTC membuat kedudukannya jelas pada Mac 2026: kontrak pasaran ramalan adalah derivatif kewangan, bukan perjudian. Penentuan peraturan ini mempunyai implikasi mendalam terhadap bagaimana pasaran-pasaran ini berkaitan dengan alat tradisional yang telah beroperasi selama beberapa dekad.

Pasar Ramalan berbanding Pilihan dan Niaga Hadapan: Tindihan Derivatif

Kesamaan Struktur

Pada intinya, pasaran ramalan dan derivatif tradisional berkongsi asas matematik yang sama. Apabila anda membeli pilihan beli, anda membeli hak untuk mendapat keuntungan jika saham naik di atas harga tertentu. Apabila anda membeli saham "ya" dalam pasaran ramalan, anda membeli hak untuk mendapat keuntungan jika suatu peristiwa berlaku. Mekanisme penentuan harga sangat serupa, kedua-duanya bergantung pada permintaan dan penawaran pasaran untuk menetapkan kebarangkalian yang mengalami perubahan dari masa ke masa.

WSJ melaporkan pada Februari 2026 bahawa pedagang pilihan yang menyukai risiko sedang berbondong-bondong ke pasaran ramalan dalam bilangan yang besar. Tarikan ini jelas: pasaran ramalan menawarkan eksposur berjanji yang sama terhadap hasil tanpa banyak kompleksiti penentuan harga pilihan. Tiada Greek yang perlu dikhawatirkan, tiada pengiraan kemeruapan tersirat, dan tiada tarikh tamat tempoh yang perlu dikelola. Perdagangan ini ringkas: akankah peristiwa ini berlaku, ya atau tidak?

Cboe mengiktiraf tumpang tindih ini dan mengumumkan pada Mac 2026 rancangan untuk melancarkan kontrak pasaran ramalan Mini-SPX pertamanya pada Q2 2026. Produk ini akan menggunakan kerangka pilihan tradisional, secara berkesan menggabungkan konsep pasaran ramalan dengan infrastruktur derivatif yang telah mapan. Ini mewakili pengiktirafan besar bahawa pasaran ramalan tidak bersaing melawan derivatif. Mereka sedang menjadi derivatif.

Perbandingan Saiz Pasaran

Trajektori pertumbuhan telah luar biasa. Isi pasaran ramalan meningkat hampir 4X secara berurutan kepada $64 bilion pada 2025, dan dijangka melebihi $325 bilion pada 2026 berdasarkan kadar isi sepanjang tahun ini.

Untuk memberikan perspektif, pertimbangkan bahawa keseluruhan pasaran pilihan AS memproses trilionan dolar dalam nilai nosional setiap tahun. Tetapi dari segi penyertaan eceran dan akaun dagangan aktif, pasaran ramalan kini menangkap volume yang bermakna daripada pedagang pilihan tradisional. Pulangan median untuk pengguna eceran di pasaran ramalan sejak pertengahan 2025 ialah -8%, berbanding -5% di pasaran pertaruhan sukan, menunjukkan bahawa pedagang eceran memperlakukan pasaran ramalan secara serupa dengan alat spekulatif lain.

Penghampiran Peraturan

Perkembangan paling signifikan berlaku pada Mac 2026 apabila CFTC mengumumkan bahawa pasaran ramalan adalah derivatif, bukan perjudian, dan undang-undang perdagangan dalaman berlaku. Klasifikasi ini menghubungkan pasaran ramalan secara langsung dengan kerangka peraturan yang mengawal pilihan dan niaga hadapan.

Untuk pedagang derivatif tradisional, ini bermakna pasaran ramalan bukan lagi kategori yang berasingan—ia adalah sekadar kelas aset lain dalam alam derivatif yang lebih luas. Undang-undang manipulasi pasaran yang sama berlaku. Keperluan pengungkapan yang sama mungkin berlaku. Kejelasan peraturan ini kemungkinan akan mempercepat penyertaan institusi dan boleh membawa kepada produk yang lebih canggih yang menghilangkan garis pemisah antara pasaran ramalan dan derivatif tradisional.

Pasar Ramalan vs Pasar Judi Tradisional

Ancaman Persaingan

Kesan terhadap pasaran pertaruhan tradisional telah berlaku secara serta-merta dan dapat diukur. Sejak awal 2025, pasaran ramalan telah menghapuskan kira-kira $21.7 bilion nilai pasaran daripada syarikat-syarikat buku sukan yang diperdagangkan awam. Ini bukan sekadar refleksi teoritikal dalam harga saham dan kapitalisasi pasaran.

The New York Times melaporkan pada Februari 2026 bahawa persaingan antara pasaran ramalan dan buku sukan tradisional semakin meningkat. Buku sukan tradisional menghadapi skandal mereka sendiri, sementara pasaran ramalan menawarkan alternatif baru yang kelihatan lebih canggih. Tindihannya signifikan: menurut data Kalshi sendiri, $12.5 bilion daripada jumlah volum dagangannya datang dari pasaran yang berkaitan sukan.

Perbezaan utama terletak pada model. Buku olahraga tradisional beroperasi sebagai penjudi, pihak rumah yang mengambil sisi bertentangan setiap taruhan. Ini menciptakan konflik kepentingan yang melekat: apabila seorang penjudi menang, buku olahraga kalah. Pasaran ramalan berfungsi sebagai bursa, mencocokkan penjudi antara satu sama lain. Platform mengenakan caj tetapi tidak berdagang melawan pengguna. Penyelarasan kepentingan ini menjadikan pasaran ramalan lebih menarik kepada penjudi canggih yang memahami matematik.

Perbandingan Prestasi

Data dari akhir 2025 dan awal 2026 menunjukkan corak-corak menarik. Pengguna runcit di pasaran ramalan telah menunjukkan pulangan median -8% sejak pertengahan 2025, manakala pemain judi sukan tradisional menunjukkan pulangan median -5% dalam tempoh yang sama. Kedua-dua kumpulan kehilangan wang secara purata—ini adalah sifat pasaran spekulatif, tetapi peserta pasaran ramalan kehilangan lebih banyak.

Ini boleh mencerminkan beberapa faktor: pasaran ramalan menarik pedagang yang lebih agresif yang memperlakukannya sebagai alat leveraj tulen, kurangnya pertaruhan spread atau pembuatan peluang tradisional mungkin mengakibatkan pelaksanaan yang lebih buruk, atau jangka masa yang lebih panjang pasaran ramalan (sebahagian memanjang selama berbulan-bulan atau bertahun-tahun) meningkatkan kos pegangan dan eksposur kemeruapan.

Perbezaan Struktur Pasar

Kelebihan struktur pasaran ramalan berbanding pertaruhan tradisional adalah signifikan. Cairan di pasaran ramalan utama kini sebanding atau melebihi kolam pertaruhan tradisional untuk acara besar. Keterbukaan data atas rantai bermaksud setiap pertaruhan boleh dilihat secara awam, berbeza dengan buku olahraga tradisional di mana pihak rumah mengawal semua maklumat. Kemampuan untuk membeli dan menjual kedudukan sebelum acara berlaku memberikan fleksibiliti yang tidak ditawarkan oleh pertaruhan tradisional.

Khusus untuk pertaruhan sukan, pasaran ramalan telah mencipta kategori baharu yang menarik kepada pedagang yang mungkin tidak pernah terlibat dengan buku pertaruhan tradisional. Modal yang sama yang mungkin digunakan untuk spekulasi Pilihan kini memasuki pasaran ramalan. Pengguna yang sama yang menganalisis panggilan keuntungan kini menganalisis tinjauan pilihan raya dan statistik sukan.

Konvergensi Pasar

derivatif-Pendekatan Pertama

Institusi kewangan tradisional sedang memperhatikan. Pengumuman Cboe untuk melancarkan kontrak pasaran ramalan mewakili langkah besar pertama oleh bursa tradisional untuk menggabungkan konsep pasaran ramalan ke dalam infrastruktur yang sudah ada. Pendekatan hibrida ini, yang menggunakan kredibiliti dan infrastruktur bursa tradisional sambil menawarkan fungsi pasaran ramalan, boleh mempercepat pengambilan secara mainstream.

Implikasinya adalah signifikan: jika bursa-bursa utama mula menyenaraikan kontrak pasaran ramalan, ia akan menjadi alat tambahan dalam toolkit derivatif. Pedagang akan dapat memperdagangkan hasil ramalan bersama pilihan di platform yang sama, menggunakan akaun dan infrastruktur pengurusan yang sama.

Analisis The New York Times

The New York Times menggambarkan situasi ini sebagai "pasar ramalan dan kasino berperang dalam pertaruhan sukan." Ini bukan hiperbola. Jumlah volume sebanyak $12.5 bilion yang berkaitan dengan sukan di Kalshi sahaja mewakili pendapatan yang signifikan yang dialihkan daripada buku sukan tradisional.

Medan pertempuran meluas melebihi sukan. Pasaran ramalan kini merangkumi pilihan raya, penunjuk ekonomi, keuntungan syarikat, peristiwa cuaca, dan hampir semua topik di mana pengguna mempunyai pendapat dan kesediaan untuk mempertaruhkan wang mereka. Pasaran judi tradisional tidak dapat meniru keluasan ini.

Implikasi untuk Setiap Segmen Pasar

Untuk Pedagang Pilihan

Pengguna pilihan kini mempunyai saluran baharu untuk spekulasi arah. Mekanik yang lebih mudah dalam pasaran ramalan untuk perdagangan adalah semata-mata ya atau tidak. Ia menarik pedagang yang tertekan oleh kompleksiti pilihan. Ketiadaan peluruhan masa, tiada kebimbangan gama, dan risiko tetap menjadikan pasaran ramalan boleh diakses oleh pedagang yang tidak pernah menguasai pilihan Greek.

Penentuan peraturan bahawa pasaran ramalan adalah derivatif juga bermakna bahawa strategi pilihan canggih boleh saja disalin menggunakan pasaran ramalan. Iron condors, strangles, dan strategi pelbagai peringkat lain mempunyai analog pasaran ramalan, walaupun kedalaman pasaran mungkin belum menyokong kekompleksan yang sama.

Keselarihan dengan perniagaan pilihan sangat ketara. Pedagang pilihan yang menyukai risiko, yang biasa membuat pertaruhan dengan leveraj tinggi terhadap pergerakan saham, kini menemui kegembiraan serupa di pasaran ramalan. WSJ melaporkan pada Februari 2026 bahawa pedagang-pedagang ini "berhimpun" ke pasaran ramalan. Tarikan bukan hanya kerana kesederhanaannya—tetapi keupayaan untuk mengaplikasikan kemahiran analitik yang serupa kepada peristiwa bukan saham sambil mengekalkan minda risiko-imbalan yang sama.

Untuk Pedagang Niaga Hadapan

Pengguna niaga hadapan juga mendapati pasaran ramalan yang menawarkan paparan terhadap peristiwa yang tidak dapat ditangkap oleh niaga hadapan. Walaupun niaga hadapan wujud untuk komoditi, mata wang, dan indeks, pasaran ramalan memperluaskan konsep ini kepada peristiwa politik, kesudahan dasar, dan peristiwa binari lain yang tidak diliputi oleh pasaran niaga hadapan tradisional.

Korelasi antara harga pasaran pasaran ramalan dan niaga hadapan pada asas yang serupa sudah diperhatikan. Apabila tinjauan bergerak, pasaran ramalan pilihan raya bergerak. Apabila data ekonomi mendekati, pasaran ramalan mengenai data tersebut menyesuaikan. Maklumat ini kini bersaing dengan kaedah ramalan tradisional.

Bagi pedagang komoditi, pasaran ramalan mengenai peristiwa cuaca, perkembangan geopolitik, dan gangguan bekalan memberikan konteks untuk kedudukan. Seorang petani yang bimbang tentang keadaan kekeringan boleh mendagang kedua-dua niaga hadapan bijirin dan pasaran ramalan mengenai keparahan cuaca. Lapisan isyarat tambahan ini meningkatkan kecekapan pasaran.

Untuk Pasaran Judi Tradisional

Ancaman ini bersifat eksistensial kepada beberapa operator pertaruhan tradisional. Model bursa bagi pasaran ramalan menghilangkan keuntungan rumah dengan cara yang berbeza, bukan dengan buku sukan mengambil kedudukan bertentangan, pengguna berdagang antara satu sama lain. Ini secara asasnya lebih cekap dan menarik dana pintar.

Buku olahraga tradisional sedang menanggapi dengan melancarkan produk bursa mereka sendiri dan mengadvokasi peraturan yang memperlakukan pasaran ramalan sebagai perjudian daripada bursa. Hasil peraturan akan menentukan sama ada persaingan ini berterusan atau pasaran ramalan menjadi tunduk kepada sekatan yang sama seperti pertaruhan tradisional.

Dinamika persaingan terutama jelas dalam pertaruhan sukan. Menurut The New York Times, buku sukan tradisional kehilangan jumlah sebanyak $12.5 bilion kepada platform Kalshi sahaja dalam pasaran berkaitan sukan. Ini tidak termasuk Polymarket atau platform ramalan lain. Jumlah peralihan keseluruhan jauh lebih besar.

Lanskap Persaingan Baru

Perubahan Kepemilikan Pasar

Perubahan struktur jelas kelihatan dalam kapitalisasi pasaran. Syarikat-syarikat buku sukan yang diperdagangkan secara awam telah kehilangan $21.7 bilion dalam nilai pasaran sejak awal 2025. Ini mencerminkan bukan sahaja penurunan volume tetapi juga harapan pertumbuhan yang berkurang dan ketidakpastian peraturan.

Pengendali buku sukan utama menghadapi dilema strategik: bersaing secara langsung dengan pasaran ramalan yang lebih bermodal dan lebih maju dari segi teknologi, atau beradaptasi untuk menawarkan produk serupa bursa. Sesetengah telah mula membangunkan kemampuan pasaran ramalan, walaupun mereka menghadapi halangan teknologi dan peraturan yang ketara.

Pasaran ramalan mempunyai kelebihan selain teknologi. Keperluan KYC sifar, aksesibiliti global, dan fungsi lintas sempadan mencipta parit persaingan yang sukar ditiru oleh operator tradisional. Infrastruktur blok rantai di sebalik pasaran ramalan juga menyediakan transparansi yang tidak dimiliki oleh pertaruhan tradisional.

Arbitrasi Peraturan

Pengurusan peraturan yang berbeza mencipta ketidaksamaan persaingan tambahan. Buku olahraga tradisional menghadapi keperluan lesen yang luas, sekatan geografi, dan kewajipan perlindungan pengguna. Pasar ramalan, terutamanya yang terdesentralisasi, beroperasi dengan lebih sedikit sekatan.

Arbitrasi peraturan ini bersifat sementara semasa regulator sedang memperhatikan. Penentuan CFTC pada Mac 2026 mewakili tindakan peraturan utama pertama, mengkelaskan pasaran ramalan sebagai derivatif. Lebih banyak peraturan akan mengikuti.

Bagi operator tradisional, penyesuaian peraturan ini mungkin memberi peluang. Jika pasaran ramalan menghadapi peraturan yang sama seperti buku olahraga tradisional, keunggulan kompetitif akan berkurang. Tempoh penyesuaian peraturan akan menentukan berapa lama keunggulan ini berkekalan.

Kesimpulan

Pasar ramalan bukan menggantikan pilihan, niaga hadapan, atau pasar pertaruhan, tetapi sedang bercantum dengannya. Penentuan CFTC bahawa pasar ramalan adalah derivatif mempercepatkan persatuan ini. Pada 2025, isipadu pasar ramalan mencapai $64 bilion, dengan 2026 dijangka melebihi $325 bilion.

Pemasukan Cboe ke dalam pasaran ramalan menunjukkan jalan ke depan: bursa tradisional yang menggabungkan fungsi pasaran ramalan daripada bersaing dengannya. Model hibrida ini mungkin menentukan fasa seterusnya dalam evolusi pasaran.

Bagi instrumen tradisional, ini bermaksud persaingan baharu bagi perhatian dan modal pedagang. Bagi pedagang, ini bermaksud alat baharu untuk menyatakan pandangan mengenai hasil. Bagi pengawal, ini bermaksud kategori derivatif baharu yang memerlukan penyesuaian kerangka.

Kesan paling signifikan mungkin ialah demokratisasi spekulasi hasil. Apa yang dahulu memerlukan akses ke pasaran pilihan atau toleransi terhadap kadar buku sukan kini hanya memerlukan dompet kripto dan pendapat. Instrumen tradisional perlu beradaptasi dengan landskap persaingan baru ini atau risiko kehilangan generasi pedagang seterusnya.

Pengambilan utama adalah jelas: pasaran ramalan telah berkembang dari perkara aneh menjadi alat kewangan serius yang tumpang tindih, bersaing, dan semakin terintegrasi dengan derivatif tradisional dan pasaran pertaruhan. Konvergensi sedang berlaku.

Soalan Lazim

So: Bagaimanakah pasaran ramalan berbeza daripada membeli pilihan panggilan?

A: Pasaran ramalan dan pilihan berkongsi asas matematik yang serupa—keduanya menurunkan nilai daripada kebarangkalian suatu kesudahan. Namun, pilihan mempunyai penetapan harga yang lebih kompleks yang melibatkan kemeruapan tersirat, peluruhan masa, dan Greek. Pasaran ramalan lebih mudah: harga secara langsung mewakili kebarangkalian yang dirasakan suatu peristiwa. Tiada tarikh tamat tempoh yang perlu dikelola, hanya ya atau tidak.

Soal: Bolehkah institusi memperdagangkan pasaran ramalan seperti derivatif?

A: Ya, penentuan CFTC pada Mac 2026 mengesahkan bahawa pasaran ramalan adalah derivatif, bermakna peraturan yang sama berlaku. Bursa-bursa utama seperti Cboe sedang melancarkan produk pasaran ramalan yang berintegrasi dengan infrastruktur derivatif sedia ada. Penyertaan institusi dijangka meningkat seiring peningkatan kejelasan peraturan.

Q: Sejauh manakah pertumbuhan pasaran ramalan memberi kesan kepada buku sukan tradisional?

A: Sejak 2025, pasaran ramalan telah menghapuskan kira-kira $21.7 bilion nilai pasaran daripada syarikat-syarikat buku sukan yang diperdagangkan awam. Isi padu adalah signifikan: hanya $12.5 bilion daripada jumlah isi padu Kalshi datang daripada pasaran yang berkaitan sukan sahaja.

Soal: Adakah pasaran ramalan lebih menguntungkan berbanding pertaruhan tradisional?

A: Data menunjukkan pengguna runcit di pasaran ramalan mempunyai pulangan median -8% sejak pertengahan 2025 berbanding -5% dalam pertaruhan sukan tradisional. Kedua-duanya rugi secara purata, tetapi peserta pasaran ramalan cenderung rugi lebih banyak, mencerminkan profil risiko yang berbeza dan kekurangan kecekapan dalam penentuan odds tradisional.

Soal: Akankah bursa tradisional menawarkan produk pasaran ramalan?

A: Cboe mengumumkan pada Mac 2026 rancangan untuk melancarkan kontrak pasaran ramalan Mini-SPX pertamanya pada Q2 2026, menggunakan infrastruktur pilihan tradisional. Ini mewakili integrasi utama pertama konsep pasaran ramalan ke dalam bursa-bursa yang telah ada.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.