Pelaburan Komputasi AI Memasuki Fasa Baru: Mengapa Wang Pintar Berpindah Melampaui GPU

2026/06/17 12:49:00

Pengenalan

Lanskap infrastruktur kecerdasan buatan sedang mengalami transformasi struktural. Selama dua tahun terakhir, pengalokasian modal di kedua pasaran ekuiti dan kripto mengikuti teori yang jelas: entiti yang mengawal kelompok GPU terbesar akan menangkap sebahagian terbesar penciptaan nilai yang didorong oleh AI. Kenaikan NVIDIA kepada kapitalisasi pasaran $3 trilion mengesahkan logik ini, kerana hyperscaler seperti Microsoft, Google, Amazon, dan Meta secara kolektif mengarahkan lebih daripada $200 bilion perbelanjaan modal ke arah pengembangan kelompok GPU pada 2025.

Namun, dinamik pasaran sedang berubah. Kedatangan AI agen — sistem autonom yang mampu melaksanakan tugas berbilang langkah — sedang mengubah secara asas keperluan peranti keras bagi beban kerja AI. Alih-alih memusatkan nilai dalam satu komponen sahaja, arsitektur baharu ini menyebarkan permintaan merentas seluruh stak pengiraan, mencipta peluang pelaburan dalam segmen-segmen yang tetap tidak dihargai semasa fasa pembinaan GPU awal.

Artikel ini mengkaji peralihan struktur daripada logik pelaburan berpusatkan GPU kepada pengoptimuman sistem penuh, menganalisis implikasi terhadap ekuiti semikonduktor tradisional dan aset digital yang berkaitan AI, serta mengenal pasti sektor-sektor yang berada dalam kedudukan untuk menangkap pulangan yang lebih besar dalam fasa seterusnya penyebaran infrastruktur AI.

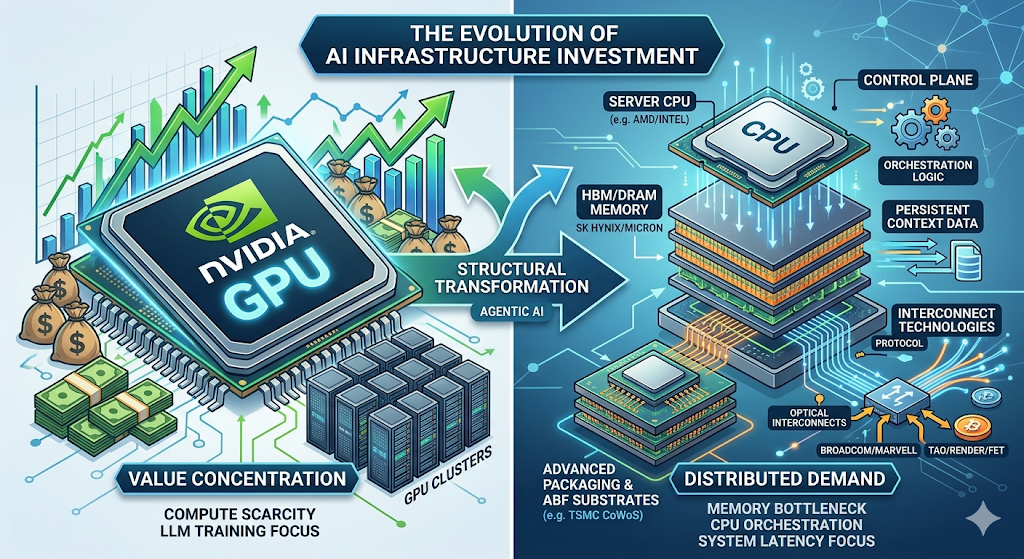

Paradigma Berpusat pada GPU: Bagaimana Fasa 1 Berlaku

Fasa pertama pelaburan infrastruktur AI ditakrifkan oleh satu sekatan: kekurangan pengiraan.

Melatih model bahasa besar pada skala terkini — sistem kelas GPT-4 dan seterusnya — memerlukan puluhan ribu GPU yang beroperasi secara serentak selama tempoh yang panjang. Kepanjangan persaingan adalah jelas: organisasi yang mempunyai akses kepada sumber pengiraan yang lebih besar boleh melatih model yang lebih besar, dan model yang lebih besar menghasilkan prestasi yang jauh lebih unggul dalam tolok ukur yang menjadi perhatian pasaran.

Dinamik ini mencipta kitaran yang saling memperkuat. Modal mengalir ke pengadaan GPU. Pendapatan pusat data NVIDIA meningkat dari $15 bilion pada tahun fiskal 2023 kepada lebih daripada $90 bilion pada tahun fiskal 2025. Penyedia awan memperluaskan bajet modal untuk mengamankan alokasi GPU. Permulaan AI mengumpul pendanaan rekod berdasarkan anggapan bahawa akses komputasi akan terus menjadi faktor pembeda.

Implikasi pelaburan sama langsungnya. Panjang NVIDIA, panjang pemasok memori, panjang apa sahaja dalam rantai bekalan GPU. Ia adalah fasa yang dicirikan oleh ekonomi kelangkaan dan pemusatan nilai di satu titik penghalaan tunggal.

Perubahan Struktur: Mengapa AI Agens Mengubah Tindakan Infrastruktur

Peralihan daripada AI generatif kepada AI agen mewakili titik belok arsitektur dengan implikasi mendalam terhadap permintaan peranti keras.

Sistem AI generatif beroperasi berdasarkan model permintaan-respons. Pengguna menghantar satu promp, model memprosesnya melalui laluan maju rangkaian sarafnya, dan mengembalikan output yang dijana. Jongkang komputasi hampir seluruhnya berada dalam GPU: kelajuan pendaraban matriks, lebar pita memori untuk pemuatan berat, dan lebar pita antara sambungan untuk latihan teragih.

AI agen beroperasi berdasarkan paradigma yang berbeza secara mendasar. Sistem-sistem ini tidak sekadar menghasilkan respons — mereka menjalankan alur kerja kompleks berbilang langkah secara autonom. Sistem agen yang ditugaskan untuk penyelidikan pasaran mungkin: mengakses pangkalan data luar, menghantar permintaan ke API, memproses dokumen tidak terstruktur, menghasilkan ringkasan analitik, dan berulang berdasarkan keputusan sementara sebelum menghantar output akhir.

Arsitektur ini mengenakan set persyaratan peranti keras yang berbeza dengan ketara:

| Kemampuan | Ketergantungan Perkakas | Perkongsian GPU terhadap Beban Kerja |

| Inferens rangkaian saraf | GPU (komputasi matriks) | 10–50% |

| Pengurusan memori/keadaan merentas sesi | DRAM/HBM (konteks kekal) | N/A |

| Orkestrasi API dan penghalaan perkhidmatan | CPU (bidang kawalan) | N/A |

| Pengesahan dan pengurusan keselamatan | CPU (modul keselamatan) | N/A |

| Konsistensi data antar-layanan | CPU + interkoneksi | N/A |

Penyelidikan Morgan Stanley, "Agentic AI: Dari Komputasi kepada Orkestrasi" (April 2025)

Wawasan penting ialah bahagian beban GPU menurun secara ketara dalam arkaitektur agen. Walaupun GPU masih penting untuk inferens rangkaian saraf, sebahagian besar masa sistem digunakan oleh tugas pengurusan di sisi CPU. Morgan Stanley menganggarkan bahawa proses sisi CPU boleh menimbulkan 50% hingga 90% daripada latensi keseluruhan dalam aliran kerja agen — perubahan struktur yang membalikkan teori pelaburan Fasa 1.

Set Peluang yang Diperluas: Sektor Utama untuk Fasa 2

Pengagihan semula permintaan peranti keras mencipta set peluang pelaburan yang lebih luas sepanjang rantai bekalan AI. Di bawah adalah analisis sektor-sektor yang berposisi untuk menangkap pulangan marjinal tertinggi apabila pembinaan infrastruktur memasuki fasa seterusnya.

-

CPU pelayan: Plat kawal $100 bilion

Peluang CPU dalam infrastruktur AI jauh lebih besar daripada anggaran konsensus yang sedang berlaku.

Morgan Stanley memproyeksikan bahawa penyebaran sistem AI agen akan mendorong permintaan tambahan sebanyak 325 juta hingga 600 juta CPU pelayan pada tahun 2030, memperluaskan pasaran yang boleh ditujukan secara keseluruhan daripada kira-kira $34 bilion hari ini kepada $82–110 bilion. Ini mewakili salah satu pemanjangan permintaan terbesar dalam sejarah pasaran semikonduktor pelayan.

Pendorong permintaan adalah arsitektural, bukan siklikal. Sistem agen memerlukan CPU sebagai bidang kawalan — mengurus alur kerja yang kompleks, mengekalkan jendela konteks panjang, membolehkan pertukaran keadaan antara tugas, dan mengkoordinasikan interaksi antara model AI dan perkhidmatan luar. Ini bukan fungsi yang dirancang untuk dilakukan secara cekap oleh GPU.

Penerima faedah utama: AMD (sekarang memegang kira-kira 53% pangsa pasaran CPU awan, melebihi Intel), Intel, dan pembekal cip server berdasarkan ARM. Ekosistem ini meluas kepada pembuat soket CPU, pembekal pengawal BMC (Aspeed memegang kira-kira 70% pangsa pasaran), pengatur voltan, dan pembekal interkonek khas.

-

Memori (DRAM/HBM): Penghalang Struktur

Jika satu segmen dalam rantai bekalan AI berada dalam kedudukan untuk penilaian semula yang paling ketara, ia adalah memori.

Keperluan memori AI agen adalah beberapa kali ganda lebih besar daripada AI generatif. Memori kekal adalah apa yang membolehkan kesinambungan agen — keupayaan untuk mengingat interaksi sebelumnya, belajar daripadanya, dan mengaplikasikan pembelajaran itu kepada tugas-tugas masa depan. Tanpa lebar pita dan kapasiti memori yang mencukupi, walaupun cluster GPU paling canggih sekalipun akan beroperasi di bawah had prestasi teori mereka.

Morgan Stanley menganggarkan bahawa AI agen akan mendorong permintaan DRAM tambahan sebanyak 15 hingga 45 exabyte pada tahun 2030. Untuk konteks angka ini: ia mewakili 26% hingga 77% daripada kapasiti bekalan keseluruhan industri DRAM pada tahun 2027. Ini bukan permintaan tambahan — tetapi guncangan permintaan yang berpotensi menetapkan semula dinamik harga DRAM untuk baki dekad ini.

Memori Berbandwidth Tinggi (HBM) berada di pusat lonjakan permintaan ini. Setiap akselerator AI generasi seterusnya memerlukan beberapa tumpukan HBM, dan peralihan dari HBM3E ke HBM4 pada 2026 akan semakin memusatkan bekalan di kalangan tiga pengeluar yang layak: SK Hynix, Samsung, dan Micron. Pasar HBM dijangka tumbuh pada kadar pertumbuhan tahunan majmuk 65% sehingga 2028.

Prestasi pasaran: Micron Technology (MU) adalah saham semikonduktor dengan prestasi terbaik pada tahun 2025, menghasilkan pulangan +236% seiring dengan lonjakan permintaan memori yang didorong oleh AI. Pada pertengahan 2026, MU telah memperluas keuntungan tersebut dengan pulangan satu tahun tambahan sebanyak +987%, mencerminkan penilaian semula pasaran terhadap memori sebagai sumber AI strategik dan bukan sekadar komponen komoditi.

-

Pembungkusan Lanjutan dan Substrat ABF

Pasar substrat ABF (Ajinomoto Build-up Film) menggambarkan bagaimana permintaan AI menciptakan titik kemacetan baru di segmen tak terduga dalam rantai pasokan.

Substrat ABF adalah penting untuk pembungkusan cip canggih, menyediakan lapisan sambungan kepadatan tinggi yang menghubungkan cip GPU ke memori HBM dan membolehkan arsitektur chiplet. Platform NVIDIA Blackwell dan Rubin, siri AMD MI300, dan akselerator Intel Gaudi semua bergantung pada bekalan substrat ABF—dan bekalan itu semakin mengecut.

Analis industri meramalkan bahawa siklus naik ABF yang digerakkan oleh AI mungkin berterusan sehingga penghujung dekad ini, dengan jurang permintaan-suplai muncul sekitar 2026–2027. Saiz pasaran substrat ABF CPU pelayan dijangka mencapai kira-kira $4.7 bilion pada 2030, dengan permintaan tambahan yang digerakkan oleh CPU sebanyak kira-kira $1.2 bilion.

Rumah pembungkusan lanjutan menghadapi sekatan yang serupa. Kapasiti CoWoS TSMC — teknologi yang membolehkan integrasi berpemandu tinggi GPU dan HBM — telah ditempah sepenuhnya hingga 2026. Penyedia alternatif termasuk Amkor dan ASE Group sedang memperluaskan kapasiti, tetapi masa kepimpinan peralatan dan kerumitan teknikal bermakna bekalan akan tetap menjadi sekatan pengikat selama bertahun-tahun.

-

Teknologi Interkoneksi: Meningkatkan Skala Fabrik

Semasa cluster AI meningkat kepada konfigurasi 100,000+ GPU, fabrik rangkaian — bukan akselerator individu — menjadi faktor pengekangan terhadap prestasi sistem.

Interkonek optik, termasuk transceiver, kabel optik aktif, dan optik yang dikemas bersama, mengalami pertumbuhan permintaan yang jauh melebihi perluasan penawaran. Syarikat-syarikat yang menyediakan silikon suis dan penyelesaian interkonek tersuai — terutamanya Broadcom (AVGO) dan Marvell (MRVL) — melaporkan ketinggalan pesanan yang melampaui beberapa tahun, memberikan penglihatan yang ketara terhadap pendapatan masa depan.

Peluang saling berhubungan diperkuat lagi oleh pengembangan CPU TAM. Setiap CPU pelayan tambahan memerlukan antaramuka ingatan, sambungan peringkat papan, dan konektiviti rangkaian. Montage Technology, dengan kongsi pendapatan global sebanyak kira-kira 36.8% dalam sambungan ingatan, berada di persimpangan kritikal antara pertumbuhan permintaan CPU dan DRAM.

Kerangka Pelaburan: Masa Penyesuaian Fasa

Mengendalikan peralihan dari Fasa 1 ke Fasa 2 memerlukan kerangka kerja untuk memahami di mana nilai kemungkinan akan terkumpul — dan bila.

| Fasa | Masa | Ciri-ciri | Fokus Pelaburan |

| Fasa 1: Dominasi GPU | 2023–2025 | Pengiraan bekalan merupakan kekangan utama; bekalan NVIDIA dan rantai pasokan GPU menangkap pulangan yang lebih besar | NVIDIA, memori GPU, REIT pusat data |

| Fasa 2: Pendedaan Bottleneck | 2025–2027 | Kendala latensi dan kos timbul dalam komponen memori, orkestrasi CPU, dan interkonek | DRAM/HBM, CPU pelayan, pembungkusan canggih, interkonek optik, token AI |

| Fasa 3: Penilaian Semula Infrastruktur | 2027–2028 | Pengoptimuman penuh-lapisan menjadi pendorong nilai utama; permainan peringkat sistem mengalami apresiasi meluas | Rantaian bekalan AI penuh, pengintegrasian sistem, infrastruktur AI tepi |

Posisi semasa: Pasaran sedang berpindah dari Fasa 1 ke Fasa 2. Bebanan inferens — terutamanya inferens agen — menuntut keperluan yang berbeza secara asas berbanding latihan. Ia lebih intensif dari segi lebar pita memori, lebih peka terhadap latensi, dan lebih bergantung kepada pengoptimuman peringkat sistem. Ciri-ciri ini lebih menguntungkan pemasok memori, interkonek, dan integrasi sistem berbanding penyedia komputasi tulen.

Untuk pelabur ekuiti, peluang Fasa 2 paling ketara dalam segmen di mana pengembangan bekalan dibatasi oleh kompleksiti teknikal dan masa penghantaran peralatan yang panjang: HBM (tiga pembekal yang layak), pembungkusan canggih CoWoS (kapasiti penuh ditempah sehingga 2026), dan beberapa kategori interkonek optik.

Untuk pelabur kripto, token AI dengan pendapatan protokol yang boleh diukur dan penggunaan infrastruktur sebenar — TAO, RENDER, dan FET — menawarkan eksposur kepada penggerak permintaan yang sama dengan peluang tambahan dari kitaran likuiditi pasaran kripto.

Faktor-Faktor Risiko

Tiada teori pelaburan yang lengkap tanpa penilaian jujur terhadap risiko. Beberapa faktor boleh menggagalkan atau menangguhkan peluang Fasa 2:

Korelasi makro. Token AI berbeza daripada pasaran kripto yang lebih luas pada Q1 2026, tetapi kejutan makro yang serius — peningkatan geopoltik lanjut, kenaikan kadar yang tidak dijangka, atau kontraksi tajam dalam minat terhadap risiko — kemungkinan besar akan mendorong korelasi mendekati 1 di semua aset risiko. Pembinaan portofolio harus mengambil kira risiko ekstrem ini.

Pembesaran penilaian. TAO diperdagangkan pada sekitar 20x pendapatan Q1 yang diannualkan. Walaupun munasabah mengikut piawai permulaan teknologi, premium ini boleh hilang dengan cepat jika pertumbuhan pendapatan terhenti. Dinamik yang sama berlaku kepada nama semikonduktor yang telah mengalami penilaian semula yang tajam: prestasi luar biasa Micron pada 2025 memuatkan harapan tinggi yang sebarang kelemahan permintaan boleh menekan.

Pemadatan naratif. Menurut penyelidikan Grayscale, "AI" menjadi istilah yang paling kerap dirujuk dalam dokumen putih projek kripto pada awal 2026. Apabila setiap projek mengklaim mempunyai eksposur AI, nisbah isyarat kepada bunyi menjadi lebih buruk. Token dan ekuiti yang bertahan melalui fasa ini akan menjadi yang mempunyai hasil pendapatan, bukan dokumen promosi.

Risiko teknologi. AI agenik masih merupakan kategori teknologi yang muncul. Jika arsitektur berkembang ke arah yang mengurangi keperluan peranti keras — contohnya, melalui reka bentuk model yang lebih cekap atau teknik inferens baru — jangkaan permintaan yang dinyatakan di atas mungkin terlalu optimis.

Bagaimana untuk Dagang Saham AS dan Bitcoin di KuCoin

KuCoin juga menawarkan paparan terhadap trading US stock perps — bermakna anda boleh imbangan semula antara naratif kripto dan ekuiti AS tanpa meninggalkan platform. Digabungkan dengan infrastruktur keselamatan bursa global kelas satu, KuCoin berada dalam kedudukan yang sesuai untuk pelabur yang menginginkan fleksibiliti di kedua-dua kelas aset.

Kesimpulan

Lanskap pelaburan komputasi AI memasuki fasa kedua. Naratif kelangkaan GPU yang sederhana yang mendorong pulangan dari 2023 hingga 2025 kini memberi jalan kepada model penciptaan nilai yang lebih kompleks dan teragih, di mana memori, pengurusan CPU, dan integrasi peringkat sistem memainkan peranan yang sepenting kuasa komputasi mentah.

Untuk pelabur, peralihan ini memperluaskan set peluang secara bermakna. Pasaran ekuiti menawarkan eksposur melalui pembekal memori (SK Hynix, Samsung, Micron), pereka CPU (AMD, Intel), pemimpin interkoneks (Broadcom, Marvell), dan rumah pembungkusan canggih (TSMC, Amkor). Pasaran kripto menawarkan eksposur selari melalui token yang berkaitan AI — TAO, RENDER, dan FET — yang menunjukkan kekuatan relatif yang signifikan pada Q1 2026 dan terus mendapat manfaat daripada pertumbuhan pendapatan protokol yang boleh diukur.

Wawasan kritikal untuk penempatan: nilai infrastruktur mengalir kepada pautan yang berkembang paling perlahan dalam rantai tersebut. Bekalan GPU telah meningkat dengan pantas. Memori, pembungkusan canggih, dan teknologi antarafaces tertentu tidak. Hambatan-hambatan ini memiliki kuasa penetapan harga dan palang persaingan yang akan mengekalkan margin walaupun pengambilan AI meluas dan matang.

Jendela Fasa 2 kini dibuka. Pelabur yang mengenali perubahan struktur — dan menempatkan diri di kedua-dua ekuiti tradisional dan aset digital sebelum penilaian semula penuh pasaran — berpotensi menangkap gelombang seterusnya pulangan infrastruktur yang didorong oleh AI.

Soalan Lazim

Apa itu agentic AI, dan mengapa ia memerlukan peranti keras yang berbeza daripada generative AI?

AI agen merujuk kepada sistem yang secara autonom merancang dan melaksanakan tugas berbilang langkah — menyelidik, menggunakan alat, dan berulang kali menyesuaikan untuk mencapai matlamat tanpa input manusia yang berterusan. Berbeza dengan AI generatif (chatbot yang menanggapi prompt tunggal), sistem agen memerlukan ingatan berterusan untuk kesinambungan, pengurusan CPU untuk koordinasi perkhidmatan, dan sambungan berpemandu tinggi untuk pergerakan data. Ini mengalihkan bottleneck peranti dari pengiraan GPU mentah kepada kecekapan keseluruhan sistem. Penyelidikan Morgan Stanley menganggarkan proses di sisi CPU menyumbang 50–90% latensi dalam alur kerja agen.

Saham semikonduktor mana yang paling diposisikan untuk peralihan Fasa 2?

Morgan Stanley mengenal pasti syarikat memori dan GPU sebagai eksposur AI yang paling tulen: NVIDIA (P/E hadapan 18x untuk FY2027), Broadcom (AVGO), dan Micron (MU) (P/E hadapan 5–9x). Walaupun AMD dan Intel mendapat faedah daripada pengembangan TAM CPU, Morgan Stanley mencatat bahawa prestasi saham mereka lebih berkait rapat dengan naratif GPU dan foundry masing-masing, menjadikan mereka kurang tulen dalam teori orkestrasi CPU. Pulangan +236% Micron pada 2025 dan peningkatan berterusan pada 2026 menegaskan semula harga pasaran terhadap permintaan memori AI.

Bagaimana pelabur seharusnya memikirkan pengurusan risiko dalam pelaburan infrastruktur AI?

Pelaburan dalam infrastruktur AI membawa risiko tertentu: korelasi makro boleh menurunkan semua aset berisiko secara serentak; premium penilaian (TAO pada ~20x pendapatan, saham memori selepas kenaikan kuat) boleh mampat dengan pantas akibat permintaan yang lemah; dan kepadatan naratif bermaksud membezakan pelaburan infrastruktur sebenar daripada projek yang telah diubah suai adalah penting. Pendekatan yang bijak membataskan paparan token AI kepada 5–10% daripada portfolio kripto dan mengekalkan disiplin saiz kedudukan di sepanjang paparan ekuiti.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.