Laporan Mingguan KuCoin Ventures: Sektor Koin Stabil Menghadapi Dua Perubahan dalam Infrastruktur dan Peraturan Hasil; Pasar Pekerjaan yang Melambat Mengurangkan Kekhawatiran Kenaikan Suku Bunga

2026/07/07 11:18:00

1. Ringkasan Pasar Mingguan

Open Standard Melancarkan OUSD; Landskap Pembahagian Hasil Koin Stabil Mungkin Dibina Semula

Minggu ini, pelancaran koin stabil berpegang pada USD, Open USD (OUSD), yang dipimpin oleh Open Standard, telah menjadi peristiwa utama dalam pasaran koin stabil. Fokus projek ini bukan sahaja pada perkumpulan infrastruktur pembayaran seperti Stripe dan Bridge, bersama pelbagai syarikat kewangan tradisional dan teknologi, tetapi juga pada pengumuman untuk mencapai penerbitan asli pada hari pertama di Tempo, blok rantai Layer 1 yang berfokus pada pembayaran dan dikembangkan bersama oleh Stripe dan Paradigm.

Dibandingkan dengan penerbit koin stabil tradisional yang menekankan skala penerbitan dan hasil simpanan, OUSD berusaha membina semula mekanisme pembahagian keuntungan koin stabil dari peringkat asas. Dengan memanfaatkan infrastruktur atas rantai yang khusus, ia bertujuan untuk mengatasi halangan pelaksanaan jangka panjang yang dihadapi koin stabil dalam senario pembayaran dunia nyata. Sementara itu, kontroversi sekitar senarai perkongsian yang melibatkan perusahaan Korea Selatan semasa promosi awal projek juga mendedahkan kompleksiti koin stabil jenis konsorsium dalam ekspansi komersial dan koordinasi tata kelola.

Berdasarkan maklumat awam semasa, Stripe telah menguraikan kemampuan berkaitan koin stabil menjadi beberapa modul utama: Stripe sendiri bertanggungjawab atas pembayaran saudagar dan gerbang akuisisi global; Bridge mengendalikan penerbitan koin stabil, pertukaran, orkestrasi, dan aliran lintas sempadan; Privy menguruskan dompet, akaun, pengurusan kunci, dan pengalaman aset di sisi pengguna; OUSD mengambil peranan sebagai lapisan mata wang; dan Tempo memperluaskan pelan Stripe lebih jauh ke lapisan penyelesaian di atas rantai.

Berdasarkan maklumat pasaran, kelebihan utama Open Standard / OUSD boleh difahami daripada aspek-aspek berikut:

-

Dari Monopoli Hasil ke Perkongsian Hasil Simpanan: Secara tradisional, sumber keuntungan utama bagi penerbit koin stabil yang patuh ialah faedah yang dihasilkan oleh simpanan (seperti Surat Utang AS, tunai, dsb.), di mana sebahagian besar keuntungan diambil secara sepihak oleh penerbit atau dikongsi antara beberapa rakan saluran terpilih (contohnya, Circle dan Coinbase). OUSD memperkenalkan mekanisme perkongsian keuntungan yang lebih luas. Selepas mengurangkan yuran pengurusan yang perlu, OUSD merancang untuk mengembalikan hasil yang dihasilkan oleh simpanan kepada peserta ekosistem—iaitu perusahaan yang mendorong penglibatan, pengedaran, dan integrasi OUSD ke dalam senario aplikasi praktikal (seperti dompet, bursa, gateways pembayaran, dan dapp).

-

Peredaran Berskala Besar Tanpa Hambatan: OUSD menjanjikan tiada yuran semasa proses penciptaan dan penebusan berskala besar, tanpa had transaksi, dengan demikian menghilangkan kos hambatan untuk aliran modal berskala institusi.

-

Gas Berasaskan Koin Stabil: Pengguna boleh menggunakan koin stabil USD seperti USDC, USDT, atau OUSD secara langsung untuk membayar yuran rangkaian yang sangat rendah (sasaran di bawah $0.001 setiap transaksi). Ini menghilangkan geseran kewangan dan perakaunan yang melekat pada rantaian awam tradisional, yang memerlukan pemilikan token yang tidak stabil untuk Gas.

-

Lajur Pembayaran Khusus: Dengan mengasingkan transaksi pembayaran daripada aktiviti lain di rantai pada peringkat protokol, Tempo menyediakan latensi rendah yang pasti (kira-kira 500ms untuk kepastian) dan kemampuan anti-kepadatan untuk aliran pembayaran. Digabungkan dengan Protokol Pembayaran Mesin (MPP) milik Tempo, OUSD boleh menawarkan landasan pembayaran tanpa kebenaran untuk mikro-transaksi agen AI frekuensi tinggi.

Namun, model tadbir urus konsortium OUSD juga menghadapi ujian praktikal pada peringkat awalnya. Senarai konsortium rasmi yang diterbitkan oleh OUSD merangkumi banyak syarikat terkenal secara global, mencipta momentum awal yang kuat. Selepas itu, beberapa syarikat dan institusi kewangan terkenal dari Korea Selatan, termasuk Samsung Electronics dan Dunamu, secara berturut-turut menegaskan bahawa pihak-pihak tersebut hanya berada dalam peringkat hubungan awal atau penilaian, belum menandatangani sebarang perjanjian kerjasama yang mengikat, dan tidak berkomitmen terhadap sumber yang ketara. Kontroversi ini tidak sepatutnya ditafsirkan semata-mata sebagai kesilapan pemasaran; ia lebih mendalam mencerminkan dilema intrinsik koin stabil jenis konsortium: semakin ramai peserta, semakin besar momentum pasaran, tetapi kos koordinasi untuk tadbir urus, pelaksanaan, pembahagian keuntungan, dan komitmen komersial akan meningkat secara serentak.

Oleh itu, apabila memantau dan menilai perkembangan seterusnya OUSD, metrik yang lebih penting ialah kedalaman integrasi sebenar oleh perusahaan-perusahaan terkenal ini—samada mereka akan mengintegrasikan OUSD secara praktikal ke dalam alur pembayaran sebenar, keseimbangan dompet, penyelesaian saudagar, dan arus modal lintas batas.

Berdasarkan kemunculan OUSD, persaingan masa depan dalam industri koin stabil mungkin sedang berubah. Penerbitan koin stabil semata-mata mungkin semakin menyerupai perniagaan lesen asas, pengurusan neraca, dan operasi yang mematuhi peraturan di masa depan; entiti yang memiliki kuasa tawar-menawar yang lebih kuat mungkin ialah rangkaian pembayaran, gerbang saudagar, sistem akaun dompet, aliran modal lintas batas, dan infrastruktur penyelesaian di atas rantai. Kepentingan Open Standard/OUSD terletak tepat pada membawa perubahan ini ke depan: kolam keuntungan koin stabil tidak semestinya akan tetap terkumpul terutamanya di tangan penerbit; saluran distribusi dan skenario pembayaran sebenar akan menuntut imbal hasil dan pengaruh tata kelola yang lebih tinggi.

Menghadapi cabaran daripada OUSD, bagaimana institusi koin stabil terkemuka yang diwakili oleh Circle akan menanggapi patut diperhatikan secara berterusan. Samada mereka akan mengagihkan sebahagian hasil simpanan, melancarkan program insentif saluran yang lebih terarah, atau membina dan menyokong secara mendalam rangkaian pembayaran tertentu mungkin mempengaruhi pengalihan semula pasaran koin stabil di masa depan. Dengan kata lain, OUSD mungkin tidak semestinya mengubah kedudukan utama USDC atau USDT dalam jangka pendek, tetapi ia telah menimbulkan soalan jangka panjang: haruskah nilai utama koin stabil ditangkap semata-mata oleh penerbit, atau dikongsi secara kolektif di kalangan rangkaian pembayaran, gerbang pengedaran, dan kes penggunaan praktikal?

2. Isyarat Pasar Pilihan Mingguan

NFP lemah dan harga minyak yang lebih rendah mengurangkan tekanan kenaikan kadar; ekuiti AS mengalami pemulihan separa, sementara kripto pulih semula berdasarkan likuiditi yang masih berhati-hati

Minggu lepas, pemboleh ubah utama untuk pasaran global ialah data tenaga kerja AS yang sejuk dan penurunan premium risiko tenaga, yang bersama-sama melegakan kebimbangan terhadap kenaikan kadar Fed dalam jangka pendek. Pekerjaan bukan pertanian AS meningkat hanya sebanyak 57,000 pada Jun, jauh di bawah jangkaan. Walaupun kadar pengangguran turun kepada 4.2%, ini terutamanya disebabkan oleh penurunan penyertaan tenaga kerja, yang menunjukkan bahawa pasaran tenaga kerja tidak mengalami pemulihan semula tetapi sebaliknya menunjukkan tanda-tanda penyejukan sederhana. Pada masa yang sama, pemulihan pengangkutan tenaga melalui Selat Hormuz dan isyarat OPEC+ mengenai peningkatan pengeluaran menyebabkan penurunan jelas dalam premium risiko tenaga yang sebelumnya dipengaruhi oleh ketegangan di Timur Tengah. Oleh itu, naratif perdagangan makro berubah daripada “inflasi dan tekanan kenaikan kadar” kepada “pekerjaan yang sejuk, harga minyak yang lebih rendah, dan penurunan kebarangkalian kenaikan kadar dalam jangka pendek”, mencipta jendela pemulihan untuk ekuiti, emas, dan sebahagian pasaran kripto.

Perubahan ini pertama kali tercermin dalam tenaga, logam mulia, dan kadar. Didorong oleh jangkaan peningkatan pengeluaran OPEC+ dan normalisasi penghantaran melalui Selat Hormuz, harga minyak terus menurun, dengan minyak Brent jatuh di bawah USD 72 sebatang dan WTI mendekati USD 68 sebatang, sebahagian besar memulangkan premium risiko yang terbina semasa konflik Timur Tengah sebelumnya. Harga minyak yang lebih rendah melegakan tekanan inflasi tenaga jangka pendek dan mengurangkan keperluan mendesak bagi Fed untuk menaikkan kadar segera. Emas, disokong oleh data pekerjaan yang lemah dan jangkaan peningkatan kadar yang menyejuk, naik lebih daripada 2% minggu lepas dan mendekati tertinggi dua minggu. Sementara itu, hasil Treasury jangka pendek AS menurun dan dolar AS melemah. Harga pasaran berubah dari perdebatan selepas NFP kuat mengenai “samada kenaikan kadar lain diperlukan” kepada sikap yang lebih dekat dengan “tunggu dan lihat jangka pendek, dengan risiko sisa kenaikan kadar pada akhir tahun ini.” Ini agak menyokong aset berisiko, tetapi kerana inflasi belum kembali ke julat sasaran Fed, pasaran belum memasuki perdagangan penurunan kadar yang jelas.

Dalam ekuiti, saham-saham AS mengalami pemulihan sebahagian minggu lepas selepas data pekerjaan yang lemah dan harga minyak yang lebih rendah, tetapi ini tidak menandakan perluasan luas dalam nafsu risiko. Kepimpinan pasaran tetap terfokus pada teknologi kapitalisasi besar, perisian, dan perkhidmatan komunikasi, manakala semikonduktor, tenaga, dan beberapa nama momentum sebelumnya mengalami penarikan balik. Ini menunjukkan bahawa modal masih berpindah secara terpilih antara “penurunan tekanan kenaikan kadar” dan “perbezaan dalam perdagangan AI,” bukan membeli aset risiko secara tidak terpilih. Di Jepun dan Korea Selatan, Korea Selatan tetap menjadi salah satu pasaran yang lebih kuat, disokong oleh memori AI, HBM, dan kitaran semikonduktor. Jepun berterusan dalam julat konsolidasi tahap tinggi semasa pemulihan ekuiti AS dan kemeruapan yen, dengan peralatan semikonduktor, automasi industri, dan rantaian bekalan AI masih memberi sokongan. Perkembangan paling penting untuk dipantau ialah pelancaran senarai Nasdaq SK Hynix melalui ADR. Sebagai pemain utama dalam rantaian nilai memori AI dan HBM Korea, senarai AS-nya akan memberikan titik akses yang lebih langsung kepada pelabur global dan boleh membantu aset semikonduktor Korea bergerak lebih rapat kepada kerangka penilaian rantaian peranti AI AS.

Di pasaran kripto, BTC pulih selepas laporan NFP yang lemah minggu lepas, tetapi masih kurang cemerlang berbanding saham teknologi AS secara keseluruhan. BTC beredar sekitar USD 60,000 pada awal minggu lepas, jatuh sebentar ke arah USD 58,000 pada pertengahan minggu, kemudian pulih di atas USD 62,000 apabila jangkaan penaikan kadar bunga mereda dan dolar AS serta hasil treasury menurun. ETH berprestasi lebih baik secara relatif, pulih dari sekitar USD 1,600 ke julat USD 1,700–1,800. Dalam jangka pendek, data pekerjaan yang lemah memberikan jendela pulih yang didorong makro untuk aset kripto, tetapi pemulihan BTC dan ETH lebih dipengaruhi oleh pengekangan tekanan kadar daripada peningkatan jelas dalam likuiditi kripto asli. Pembelian ETF belum lagi kembali konsisten, sementara jumlah bekalan koin stabil terus menyusut, menunjukkan bahawa likuiditi atas rantai masih berhati-hati. Secara keseluruhan, pasaran kripto semasa lebih tepat digambarkan sebagai pemulihan separa yang didorong oleh relaksasi kadar makro, bukan pemulihan luas dalam selera risiko.

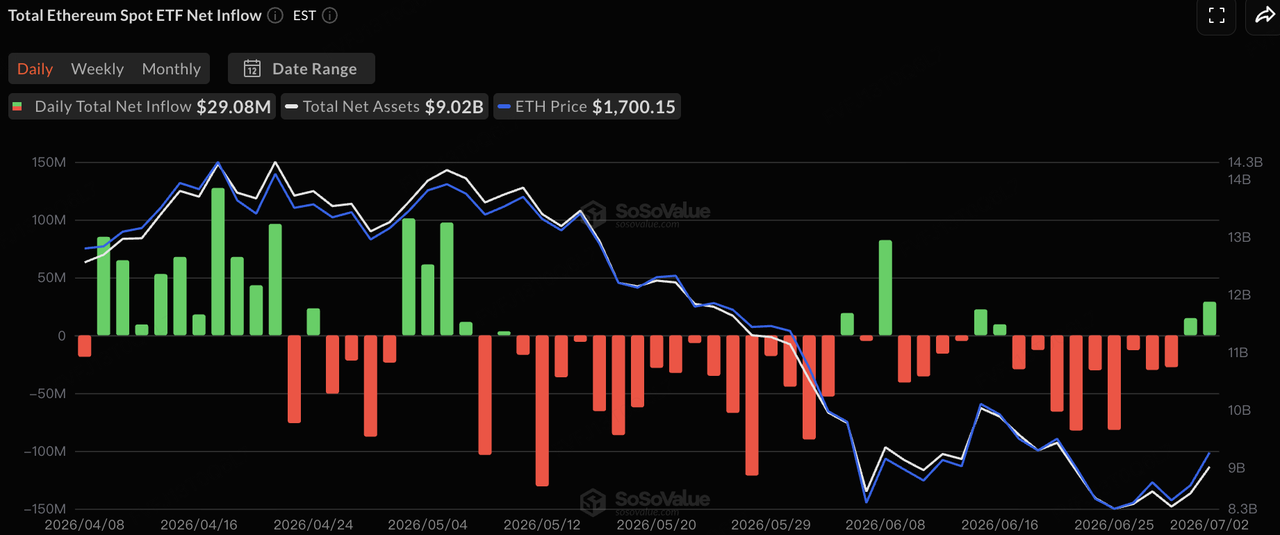

Sumber Data: SoSoValue

Dalam aliran ETF, berdasarkan data SoSoValue, ETF BTC spot AS merekodkan kira-kira USD 527 juta dalam aliran keluar bersih minggu lepas, walaupun kadar aliran keluar telah bermula mereda. ETF BTC terus mengalami aliran keluar bersih dari 29 Jun hingga 1 Julai, sebelum merekodkan kira-kira USD 222 juta dalam aliran masuk bersih pada 2 Julai, mengakhiri 10 hari perdagangan berturut-turut dengan aliran keluar. Pasaran ekuiti AS ditutup pada 3 Julai untuk cuti Hari Kemerdekaan. Secara keseluruhan, tekanan jualan ETF BTC telah mereda, tetapi modal institusi belum lagi kembali kepada pembelian yang stabil.

Aliran ETF ETH lebih dekat kepada neutral, dengan hanya aliran bersih kecil minggu lepas dan tekanan yang jauh lebih rendah berbanding ETF BTC. Aliran ETF semasa kelihatan mencerminkan pemulihan separa selepas sentimen makro membaik, bukan aliran berterusan satu arah. Samada pasaran kripto boleh pulih lebih lanjut dalam jangka depan masih bergantung kepada sama ada pembelian ETF BTC mendapat semula konsistensi dan sama ada jumlah bekalan koin stabil kembali kepada pertumbuhan.

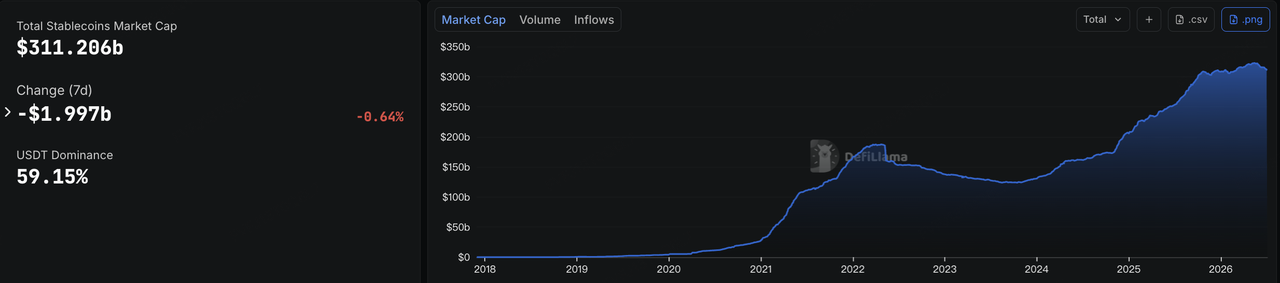

Sumber Data: DeFiLlama

Mengenai koin stabil, data DeFiLlama menunjukkan bahawa pada 6 Julai, kapitalisasi pasaran koin stabil keseluruhan berada pada sekitar USD 311.2 bilion, turun sebanyak sekitar USD 2 bilion dalam tempoh tujuh hari, penurunan sekitar 0.64%. Perkongsian pasaran USDT berada pada sekitar 59.15%. Ini menunjukkan bahawa walaupun harga aset kripto pulih selepas data pekerjaan yang lemah, kecairan dolar atas rantai tidak berkembang seiring, dan kecairan pasaran tetap berhati-hati.

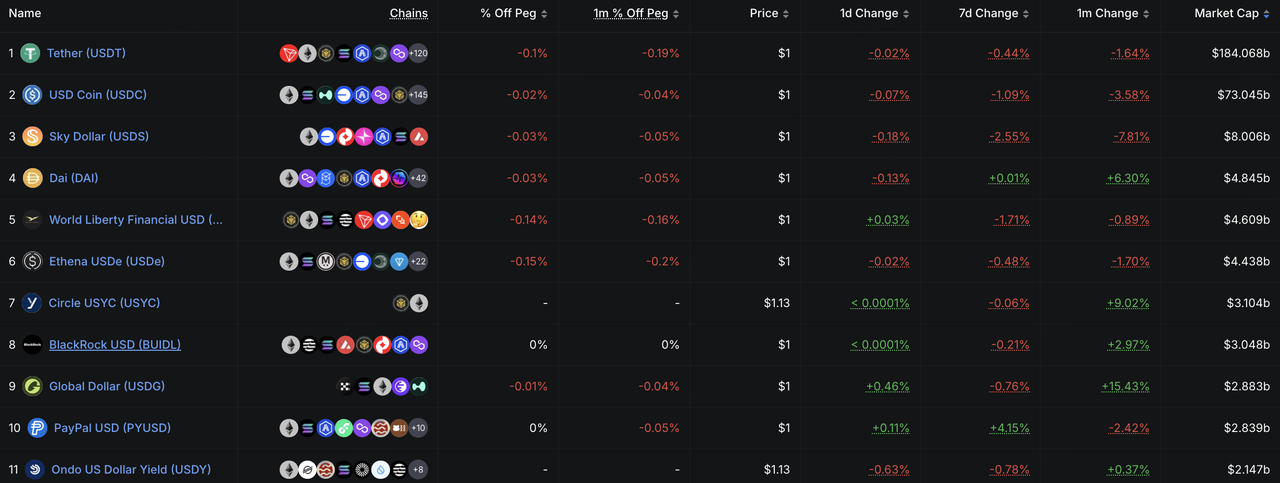

Secara struktur, baik USDT maupun USDC tidak mengalami aliran likuiditi baru yang bermakna. Koin stabil yang berorientasi ekosistem dan menghasilkan imbal hasil seperti USDS, USD1, dan USDe juga menurun dalam pelbagai tahap, menunjukkan bahawa pemulihan pasaran belum mendorong pengembangan semula modal atas rantai. Sebaliknya, PYUSD dan USYC masih mengalami pertumbuhan struktur, mencerminkan bahawa koin stabil berfokus pembayaran dan alat pengurusan tunai atas rantai institusi tetap kukuh. Secara keseluruhan, isyarat utama dari pasaran koin stabil ialah bahawa pemulihan harga belum membawa kembali likuiditi dolar atas rantai secara keseluruhan. Modal masih dialihkan di antara aset penyelesaian utama, koin stabil pembayaran, dan alat pengurusan tunai institusi.

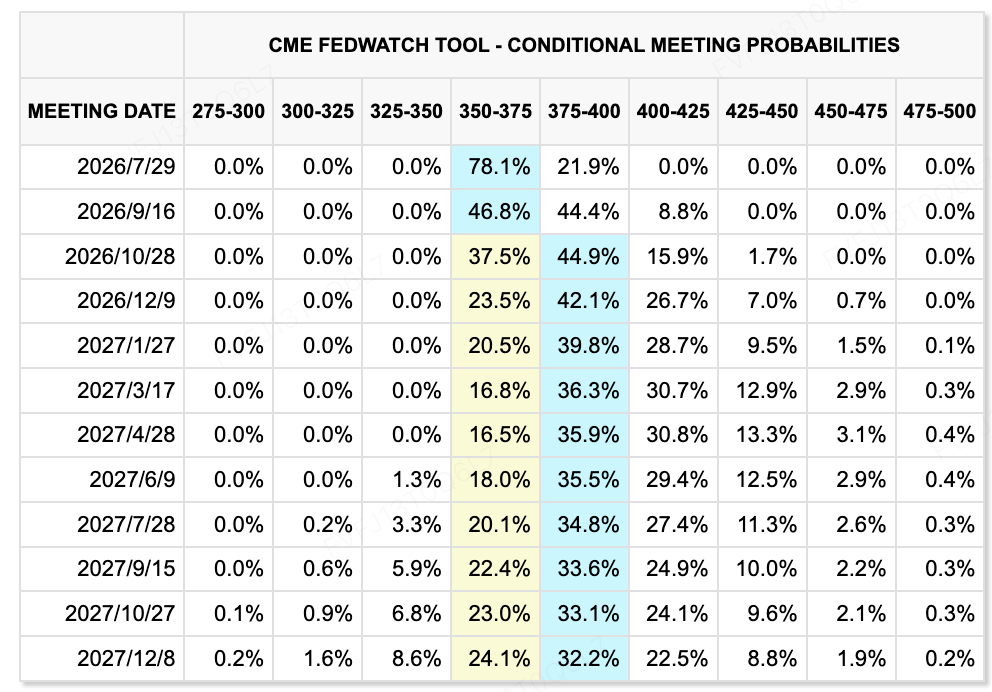

Sumber Data: Alat CME FedWatch

Berkenaan dengan jangkaan kadar, Alat CME FedWatch menunjukkan bahawa pasaran masih memberikan kebarangkalian yang relatif tinggi kepada Fed untuk mengekalkan julat sasaran semasa 3.50%–3.75% tanpa perubahan pada pertemuan 29 Julai. Selepas data NFP yang lemah, kebarangkalian kenaikan kadar pada Julai menurun secara ketara, dan pasaran lebih cenderung menganggap Fed akan mengekalkan kadar tetap dalam jangka dekat. Walau bagaimanapun, beberapa penilaian kenaikan kadar masih wujud untuk September dan seterusnya pada tahun ini, yang menunjukkan bahawa pasaran belum sepenuhnya menolak senario di mana inflasi yang kekal memaksa Fed untuk mengendurkan semula.

Minit mesyuarat Fed pada Jun akan dikeluarkan pada pukul 2:00 petang ET pada 8 Julai. Kerana ini merupakan mesyuarat FOMC pertama yang dipengerusikan oleh Kevin Warsh, pasaran akan memantau dengan teliti sama ada minit tersebut memperkuat nada hawkish dan sama ada lebih ramai pegawai melihat kenaikan kadar sebagai skenario asas. Bagi aset berisiko, data pekerjaan yang lemah telah mengurangkan tekanan kenaikan kadar jangka pendek, tetapi selagi laluan kadar jangka panjang tidak bergerak lebih rendah dengan jelas, pengembangan penilaian dalam saham teknologi dan aset kripto akan kekal terhad.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

7 Jul: SpaceX memasuki Nasdaq 100; dengar pendapat cukai USTR; Konferensi Sun Valley bermula. Pemasukan SpaceX ke dalam Nasdaq 100 boleh membawa aliran pasif dan menguji lagi kapasiti pasaran untuk menyerap penilaian pertumbuhan teknologi kap besar. Dengar pendapat cukai USTR dan Konferensi Sun Valley masing-masing berkaitan dengan risiko ketegangan perdagangan dan harapan terhadap kerjasama industri AI/teknologi.

-

9 Jul: CPI/PPI China Jun, data kewangan, simpanan pertukaran asing, dan minit pertemuan Fed Jun. Data China akan membantu pasaran menilai perbezaan harga, pengembangan kredit, dan pemulihan permintaan tempatan. Minit Fed akan menjadi peristiwa makro global yang paling penting minggu ini, dengan pasaran memfokuskan perhatian pada perbezaan pendapat dalaman mengenai lintasan kadar selepas pertemuan pertama Warsh sebagai Ketua.

-

9 Jul: Masa penguncian di Hong Kong untuk Zhipu, MiniMax, Iluvatar CoreX dan lain-lain; senarai di Hong Kong untuk Luxshare Precision dan Chaozhou Three-Circle. Aset unicorn AI dan rantai bekalan peranti akan menghadapi ujian likuiditi, dengan pasaran memantau sama ada premium kelangkaan untuk aset AI bernilai tinggi boleh berterusan.

-

10 Jul: ADR SK Hynix dijadualkan secara sementara untuk disenaraikan di Nasdaq. Senarai ini akan memberikan akses langsung kepada pelabur AS kepada syarikat cip memori AI Korea terkemuka. Jika perniagaan aktif, ia boleh menyokong penilaian semula aset semikonduktor Korea.

-

11 Jul: Putaran baru perbincangan antara AS dan Iran mungkin berlaku di Pakistan. Jika perundingan terus maju, premium risiko minyak mungkin turun lebih lanjut. Jika perbincangan terhenti atau gangguan di sekitar Selat Hormuz muncul semula, harga tenaga dan jangkaan inflasi mungkin menjadi tidak stabil semula.

-

Musim keuntungan Q2 AS bermula minggu ini, dengan PepsiCo dan Delta Air Lines menjadi fokus. Keuntungan akan membantu pasaran menilai kesan kadar tinggi, kemeruapan harga minyak, dan ketahanan pengguna terhadap keuntungan korporat, sambil juga menetapkan landasan untuk kitaran keuntungan teknologi dan rantai bekalan AI yang akan datang.

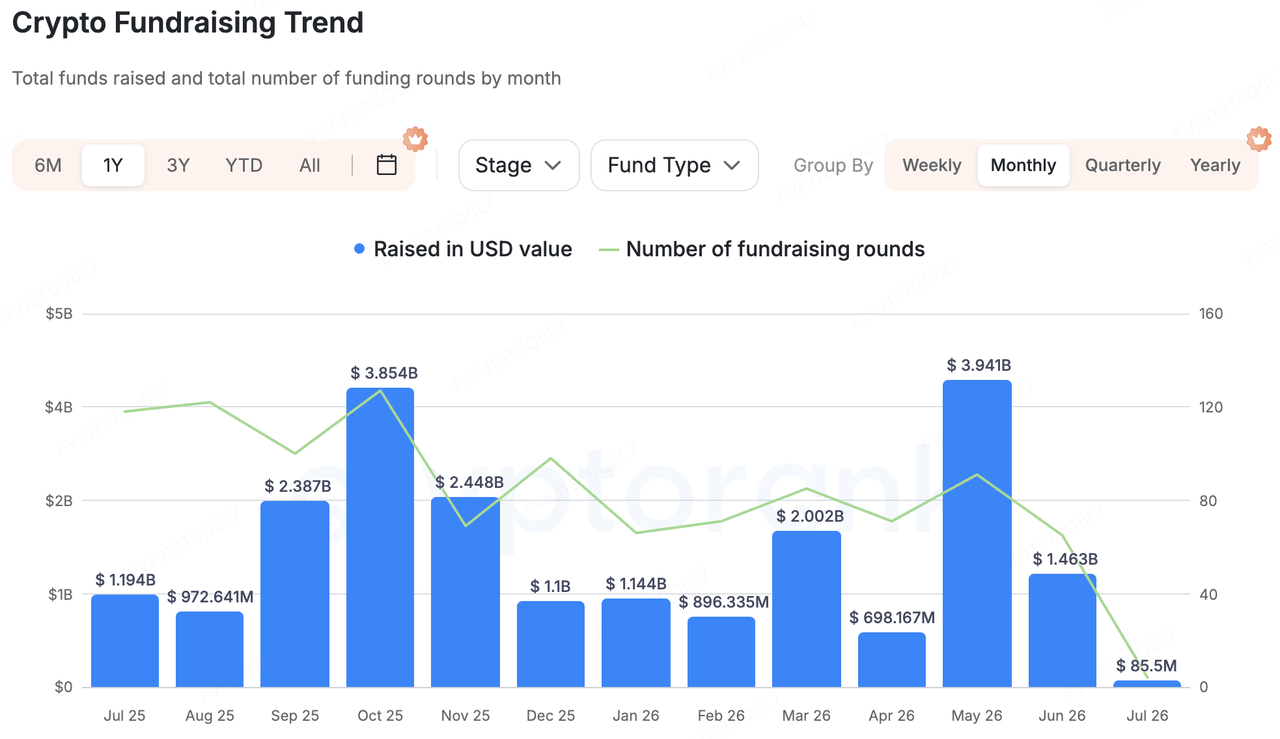

Pemerhatian Pendanaan Pasar Utama:

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank, pendanaan pasaran utama kripto terus menunjukkan tiga ciri minggu lalu: transaksi besar tetap terkonsentrasi, aktiviti M&A aktif, dan infrastruktur AI Plus terus menarik lebih banyak perhatian. Berbanding aplikasi hujung depan murni atau penerbitan aset high-beta, modal mengalir lebih banyak ke infrastruktur AI/HPC, platform dagangan berteraskan peraturan, AI privasi, data on-chain institusi, dan pasaran komputasi terdesentralisasi. Ini menunjukkan bahawa pelabur pasaran utama masih lebih suka projek dengan permintaan sebenar, pelanggan institusi, dan kes penggunaan yang boleh dimonetisasi.

Di antara transaksi besar, Ionic Digital telah menyelesaikan penempatan ekuiti swasta bernilai USD 400 juta dan mengajukan permohonan untuk pencatatan langsung di Nasdaq. Syarikat ini beroperasi di bidang penambangan bitcoin, AI, dan infrastruktur komputasi berprestasi tinggi, dengan penyertaan daripada Attestor, Oaktree Capital Management, dan Sachem Head Capital. Kes ini menunjukkan bahawa penambang sedang berpindah daripada aset penghasilan BTC semata-mata kepada infrastruktur pusat data AI/HPC, sementara pasaran modal lebih bersedia untuk menilai semula syarikat-syarikat yang mempunyai kontrak komputasi jangka panjang dan eksposur pendapatan AI.

Di sisi M&A, kumpulan kewangan Jepun SBI Holdings bersetuju untuk mengambil alih bursa kripto Bitbank dengan harga kira-kira USD 289 juta. Ini mencerminkan peningkatan pemusatan pasaran kripto Jepun di sekitar platform kewangan yang diatur, disokong oleh bank, dan terintegrasi. Ia juga menunjukkan bahawa institusi kewangan tradisional masih menggunakan pengambilalihan untuk membangunkan kemampuan dagangan, penyimpanan, koin stabil, dan kewangan atas rantai.

AI dan kripto tetap menjadi tema utama lainnya. Venice AI menyelesaikan putaran Seri A sebanyak USD 65 juta dengan valuasi pasca-dana sebanyak USD 1 bilion, dengan pelabur termasuk Dragonfly dan Coinbase Ventures. Projek ini diposisikan sebagai platform AI yang mengutamakan privasi dengan hubungan rapat kepada pengguna dan sistem token berasaskan kripto. Pembiayaannya menunjukkan bahawa modal masih mencari peluang AI x Web3 yang boleh menghasilkan keuntungan komersial, tetapi pelabur kini lebih memilih projek yang mempunyai pengguna sedia ada, pendapatan, dan bentuk produk yang jelas berbanding naratif AI + Kripto yang semata-mata konseptual.

Data dan pasaran komputasi atas rantai institusi juga patut dipantau. Allium menyelesaikan putaran Siri B sebanyak USD 40 juta sebagai platform data atas rantai untuk perusahaan dan institusi kewangan. Ornn mengumpulkan USD 33 juta untuk membina pasaran komputasi terdesentralisasi dan infrastruktur penetapan harga komputasi yang distandardkan. Secara keseluruhan, kata kunci pasaran primer minggu lepas bukanlah pemulihan selera risiko yang luas, tetapi “infrastruktur, institusionalisasi, dan AI.” Dengan pasaran sekunder masih terkesan oleh aliran ETF dan kemeruapan kadar makro, modal pasaran primer terus memberi keutamaan kepada projek dengan model perniagaan yang boleh dijelaskan, pelanggan institusi, dan permintaan dunia nyata.

Tentang KuCoin Ventures

KuCoin Ventures ialah lengan pelaburan terkemuka Bursa KuCoin, sebuah platform kripto global terkemuka yang dibina atas kepercayaan, melayani lebih daripada 40 juta pengguna di lebih 200 negara dan wilayah. Dengan tujuan melabur dalam projek kripto dan blok rantai yang paling mengganggu di era Web 3.0, KuCoin Ventures menyokong pembina kripto dan Web 3.0 secara kewangan dan strategik dengan wawasan mendalam dan sumber global. Sebagai pelabur yang mesra komuniti dan berdasarkan penyelidikan, KuCoin Ventures bekerjasama rapat dengan projek-portfolionya sepanjang keseluruhan kitaran hidup, dengan fokus kepada infrastruktur Web3.0, AI, Aplikasi Pengguna, DeFi dan PayFi.

Penafian Maklumat pasaran umum ini, yang mungkin berasal dari sumber pihak ketiga, komersial, atau disponsori, bukanlah nasihat undang-undang, pematuhan, kewangan, atau pelaburan, tawaran, ajakan, atau jaminan. Kami tidak membuat pernyataan atau jaminan secara eksplisit atau tersirat mengenai ketepatan, kelengkapan, atau kebolehpercayaannya, dan menolak tanggungjawab atas sebarang kerugian yang timbul. Pelaburan/dagangan melibatkan risiko; prestasi lepas tidak menjamin keputusan masa depan. Pengguna harus menyelidik, menilai dengan bijak, dan mengambil tanggungjawab penuh. Sila berunding dengan penasihat undang-undang, cukai, atau kewangan profesional jika perlu.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.