Laporan Mingguan KuCoin Ventures: Mendedahkan Strategi yang Disukai dalam Pemisahan Harga Saham dan Perbezaan Likuiditi di Bawah Penilaian Semula Kadar Makro

2026/06/23 10:55:00

1. Ringkasan Pasar Mingguan

Flywheel Modal Strategi Menghadapi Ujian Tekanan: Pertempuran Long-Short dan Divergensi Pasar di Balik Depegging STRC

Baru-baru ini, alat pembiayaan utama Strategy (MSTR), saham keutamaan Stretch (STRC), sedang menghadapi ujian harga pasaran yang serius.

Dengan reka bentuknya, STRC adalah saham keutamaan yang menghasilkan pendapatan yang ditujukan untuk diperdagangkan dalam jangka panjang di sekitar nilai par $100. Mekanisme nya bertujuan untuk menstabilkan harga dekat nilai par dengan menyesuaikan kadar dividen secara dinamik; kadar dividen efektif bahkan pernah mencapai sekitar 12,9% pada satu masa, menjadikannya sangat menarik kepada pasaran. Namun, dalam beberapa minggu terakhir, peg ini mulai longgar. STRC pertama kali jatuh ke sekitar $89, kemudian turun lebih lanjut sepanjang hari ke $85, dan bahkan sempat jatuh di bawah $83, menyimpang secara signifikan daripada nilai par $100 yang sepatutnya dikekalkan.

Sumber Data: TradingView

Pemisahan nilai STRC memberi kesan langsung terhadap Strategi: roda pembiayaannya telah bermula terhenti. Di masa lalu, selagi STRC diperdagangkan hampir atau di atas nilai nominal $100, Strategi boleh terus menjual STRC melalui tawaran di pasaran (ATM) dan menggunakan dana yang diperoleh untuk membeli bitcoin. Inti mekanisme ini adalah mudah: pasaran bersedia membeli saham keutamaan berfaedah tinggi pada harga yang hampir dengan nilai nominal, dan selepas menerima tunai, Strategi terus mengumpul BTC, yang semakin memperkuat naratif "terus membeli simpanan bitcoin."

Kekhawatiran utama pasaran ialah tekanan arus tunai Strategy. Kadar dividen STRC disesuaikan secara dinamik berdasarkan harga pasarannya. Semakin lemah harganya, semakin tinggi kompensasi hasil yang diminta oleh pasaran. Semasa ini, kadar dividen nominal STRC telah meningkat kepada 11.5%, dan pasaran sedang membincangkan sama ada ia mungkin dinaikkan lagi kepada sekitar 11.75% atau 12% di masa depan. Bagi pelabur, ini bermakna pulangan yang lebih tinggi; bagi Strategy, ini bermakna beban pembahagian tunai yang lebih berat.

Apa yang membuat pasaran lebih peka baru-baru ini ialah bahawa Strategy, yang sebelumnya mempromosikan "tidak pernah menjual bitcoin", menjual 32 bitcoin untuk pertama kalinya pada akhir Mei tahun ini, mengumpulkan kira-kira $2.5 juta untuk membayar pembahagian saham keutamaan. Oleh itu, kebimbangan lanjut pasaran ialah jika persekitaran pembiayaan terus mengencang dan tekanan untuk pembahagian saham keutamaan terus meningkat, Strategy mungkin dipaksa menjual lebih banyak bitcoin. Ini boleh menyebabkan harga bitcoin turun lebih lanjut, berpotensi menjadi spiral kematian.

Memang, model pembiayaan Strategi tidak semata-mata bergantung pada STRC. Premium saham biasa, ikatan yang boleh ditukar, simpanan tunai, dan alat saham keutamaan lain semuanya menyokong struktur pembiayaan ini secara bersama-sama. Masalahnya adalah saluran-saluran ini sangat berkorelasi. Penurunan bitcoin akan menurunkan nilai aset bersih; penurunan harga saham MSTR akan melemahkan keupayaan pembiayaan saham biasa; STRC yang jatuh di bawah nilai par akan meningkatkan kos pembiayaan saham keutamaan; dan sekali simpanan tunai digunakan untuk membeli semula utang atau membayar dividen, bantalan keselamatan menjadi lebih nipis.

Namun, terdapat penjelasan lain di pasaran: penurunan STRC dalam putaran ini mungkin memiliki ciri-ciri jelas sebagai rangkaian pencairan leveraj. Dalam beberapa bulan terakhir, STRC mengekalkan julat ketat antara $97 hingga $100 untuk tempoh yang panjang, memberikan kesan kepada beberapa pelabur bahawa ia adalah produk pengurusan kekayaan "kemeruapan rendah, pulangan tinggi". Untuk memperbesar pulangan, sebahagian modal mungkin telah menambahkan leveraj tinggi ke aset yang kelihatan stabil ini. Selagi harga kekal stabil, perdagangan ini terasa sangat selesa; tetapi sekali ia jatuh di bawah julat stabil, struktur leveraj segera membalas.

Menghadapi situasi depegging semasa, analisis pasaran menunjukkan bahawa Strategi mempunyai pelbagai alat potensi untuk menghadapi ujian tekanan ini dan tidak sepenuhnya tidak berdaya:

-

Menyesuaikan kadar dividen untuk menarik modal: Syarikat mungkin menaikkan lagi kadar dividen dalam tingkap akan datang (contohnya, 30 Jun)—jangkaan pasaran mencadangkan kenaikan kepada 11.75% atau bahkan 12%—untuk meningkatkan hasil efektif STRC. Ini akan menarik dana pengalokasian jangka panjang yang membeli penurunan harga, membentuk sokongan harga untuk STRC.

-

Pembelian semula pasaran dan arbitrage: Mengingat saham biasa MSTR masih diperdagangkan pada premium berbanding nilai aset bersih, Strategy juga boleh memilih untuk mengeluarkan saham biasa atau mendapatkan pembiayaan hutang tradisional untuk membeli semula STRC pada diskaun di pasaran sekunder. Apabila harga kembali mendekati tanda $100 pada masa depan, ia boleh dikeluarkan semula, dan perbezaan tersebut boleh digunakan secara langsung untuk mengumpul lebih banyak bitcoin, mencipta kesan akresif kepada pemegang saham biasa. Akankah modal arbitrage bersedia untuk kembali masuk? Jika diskaun STRC cukup dalam, tetapi pasaran percaya ia akhirnya akan kembali ke nilai par, modal arbitrage boleh menjadi kekuatan besar dalam memperbaiki harga.

-

Pengurusan risiko pada aras peraturan: Menurut reka bentuk tempoh STRC, Strategi dibenarkan untuk secara beransur-ansur mengurangkan kadar dividen bagi meringankan tekanan arus tunai dalam situasi yang sangat tidak menguntungkan.

Kemeruapan harga STRC juga telah memperdalam pemahaman pasaran: ia seharusnya tidak dilihat semata-mata sebagai pengganti hutang jangka pendek berfaedah tinggi, apalagi sebagai "koin stabil". STRC lebih dekat kepada produk kredit digital yang mengandungi syarat-syarat kompleks, yang berkaitan dengan empat pemboleh ubah: kemampuan pembiayaan Strategi, premium MSTR berbanding nilai aset bersih Bitcoin-nya, harga Bitcoin, dan kepercayaan pasaran terhadap naratif Saylor. Dengan angin sepoi, ia boleh berfungsi sebagai alat pembiayaan yang cekap bagi Strategi untuk mengumpulkan bitcoin; apabila menghadapi cabaran, ia akan memperkuat tekanan dalam struktur modal.

Ke depan mengenai Strategi, terdapat empat pemboleh ubah utama yang patut menjadi perhatian kami: sama ada STRC boleh kembali kepada sekitar $100; sama ada syarikat akan terus menjual bitcoin; berapa lama simpanan tunai boleh menutupi pembahagian saham keutamaan dan hutang; dan sama ada saham biasa MSTR boleh mengekalkan premi berbanding nilai aset bersih bitcoinya.

Jika pemboleh ubah ini pulih secara beransur-ansur, peristiwa semasa ini akan kelihatan lebih seperti ujian tekanan selepas siri pencairan leveraj; jika terus memburuk, pasaran akan menilai semula kelestarian roda modal keseluruhan Strategi.

2. Isyarat Pasar Pilihan Mingguan

Perbincangan AS–Iran Meringankan Premi Risiko, Debut Hawkish Fed Menyemula Semula Laluan Kadar, Pasar AI dan Kripto Berbeza

Minggu lepas, pemboleh ubah utama bagi pasaran global ialah peralihan ketegangan AS–Iran dari “perang dan kejutan tenaga” kepada kerangka gencatan senjata/negosiasi nuklear, serta isyarat anti-inflasi yang lebih kuat yang diberikan oleh pertemuan Jun Federal Reserve di bawah Ketua baharu Kevin Warsh. Pada awal minggu lepas, jangkaan mengenai perjanjian damai AS–Iran dan pembukaan semula Selat Hormuz mendorong pasaran untuk segera menurunkan risiko gangguan bekalan tenaga, yang menyebabkan harga minyak turun dan pemulihan aset berisiko. Namun, selepas FOMC mengekalkan kadar tetap pada pertengahan minggu lepas, plot dot dan gaya komunikasi Warsh menyebabkan pasaran menilai semula risiko kenaikan kadar jangka sederhana hingga jangka panjang. Pada akhir minggu lepas, walaupun perundingan AS–Iran telah membuat beberapa kemajuan di bawah perantaraan Qatar dan Pakistan, dengan semua pihak bersetuju untuk bekerja menuju perjanjian akhir dalam tempoh 60 hari, proses tersebut masih mengalami kegagalan berulang, termasuk komen mengancam daripada Trump dan penarikan sementara wakil-wakil Iran. Ini menunjukkan bahawa risiko geopolitik belum lenyap sepenuhnya, tetapi telah berpindah daripada kejutan perang segera kepada sumber ketidakpastian negosiasi jangka panjang.

Perubahan ini pertama kali direfleksikan dalam energi, emas, dan dolar AS. Didorong oleh harapan akan kesepakatan AS-Iran, harga minyak jatuh tajam dari level tertinggi sebelumnya minggu lalu. Minyak WTI turun sekitar 10,6% dalam seminggu ke kisaran USD 75–76 per barel, sementara minyak Brent mundur ke sekitar USD 80 per barel. Harga minyak yang lebih rendah membantu meringankan tekanan inflasi energi jangka pendek dan memberikan jendela pemulihan untuk aset berisiko. Namun, pada akhir minggu lalu, ketidakpastian sekitar Selat Hormuz belum sepenuhnya hilang, menunjukkan bahwa premium risiko energi belum benar-benar menghilang. Dalam emas, permintaan safe-haven marginal memudar, sementara dolar AS yang lebih kuat dan imbal hasil Treasury yang lebih tinggi mengurangi daya tarik aset tanpa imbal hasil, menyebabkan emas turun sekitar 1% minggu lalu. Secara keseluruhan, pasar komoditas tidak sekadar kembali ke selera risiko; sebaliknya, mereka sedang menyeimbangkan semula antara premium perang yang memudar dan penilaian ulang suku bunga kebijakan yang diperbarui.

Dolar AS yang lebih kuat dan imbal hasil Treasury yang lebih tinggi membentuk tema pasaran penting lain minggu lepas. FOMC mengekalkan julat kadar sasaran pada 3.50%–3.75%, sejajar dengan jangkaan pasaran. Walau bagaimanapun, Ketua Fed baharu Warsh sengaja mengurangkan panduan hadapan, tidak menghantar projeksi dot-plot sendiri, dan mengumumkan penciptaan beberapa kumpulan kerja reformasi, meningkatkan ketidakpastian mengenai komunikasi dan lintasan dasar Fed di masa depan. Dot plot menunjukkan bahawa projeksi kadar median 2026 sepadan dengan satu kenaikan kadar, sementara para pembuat dasar masih jelas terbahagi: beberapa pegawai menyokong kenaikan kadar tahun ini, manakala yang lain lebih suka mengekalkan kadar atau bahkan mengurangkan kadar. Akibatnya, perbincangan pasaran berpindah dari “samada kadar akan dikurangkan dalam jangka pendek” kepada “samada kenaikan kadar pencegahan boleh berkembang menjadi siklus pengetatan yang lebih berterusan.” Bagi aset berisiko, walaupun harga minyak yang lebih rendah meringankan tekanan inflasi jangka pendek, pertemuan pertama Warsh memperkuat harga pasaran mengenai kadar yang lebih tinggi untuk jangka panjang dan kemungkinan perubahan ke arah yang lebih tinggi pada lintasan kadar jauh.

Dalam ekuiti, saham-saham AS pulih secara luas minggu lepas, tetapi keuntungan terkonsentrasi dalam AI, semikonduktor, dan sektor pertumbuhan tinggi tertentu, dengan perbezaan dalaman yang jelas di seluruh pasaran. Disokong oleh optimisme mengenai perjanjian AS-Iran, indeks-indeks utama naik dengan kuat pada Isnin lepas, dengan Nasdaq naik lebih daripada 3% dan S&P 500 mendapat sekitar 1.7%. Pasaran kemudian menarik diri dan berdagang mendatar sekitar pertemuan FOMC. Secara mingguan, Nasdaq naik sekitar 2.4%, manakala S&P 500 dan Dow juga mendapat hampir 1%. Walau bagaimanapun, kenaikan ini terutamanya didorong oleh chip, infrastruktur AI, bioteknologi, dan sejumlah kecil saham pertumbuhan kuat. Dengan kata lain, ekuiti AS tidak memasuki fasa perluasan minat risiko yang luas. Sebaliknya, mereka mengalami pemulihan separa daripada kejutan geopolitik dan tekanan kadar sebelum ini, sementara pelabur terus menyaring penghantaran keuntungan AI, ketahanan lintasan kadar pasca-FOMC, dan ketahanan penilaian.

Pasar Jepun dan Korea juga mencerminkan kehidupan bersama antara kekuatan rantaian bekalan AI dan tekanan makro. Di Jepun, harapan terhadap pelaburan AI dan semikonduktor terus memberi sokongan, dengan Nikkei 225 kekal dalam julat konsolidasi tahap tinggi minggu lepas, kerana modal terus mengejar peralatan semikonduktor Jepun, automasi industri, dan eksposur rantaian bekalan AI. Walau bagaimanapun, kelemahan yen dan harapan kenaikan kadar oleh Bank of Japan juga menjadikan pasaran lebih peka terhadap penilaian dan aliran modal asing. Di Korea Selatan, KOSPI kekal hampir pada tahap tinggi selepas fluktuasi besar sebelumnya, dengan semikonduktor dan cip memori masih bertindak sebagai sokongan utama. Namun, kelemahan KRW, aliran asing, dan putaran faktor teknologi global mungkin terus memperbesar kemeruapan jangka pendek. Secara keseluruhan, logik industri di belakang pasaran Jepun dan Korea belum rosak, tetapi persekitaran perdagangan telah berubah daripada tren naik rantaian bekalan AI yang mudah kepada fasa konsolidasi tahap tinggi yang lebih peka terhadap FX, kadar, dan tingkah laku pelabur asing.

Di pasaran kripto, BTC tidak mendapat manfaat bermakna daripada pemulihan saham teknologi AS minggu lepas. Sebaliknya, ia terus mengalami tekanan akibat aliran keluar ETF, tekanan kadar makro, dan likuiditi kripto-natif yang relatif lemah.

BTC diperdagangkan dalam julat USD 62,000–65,000 minggu lepas dan turun sekitar 4% seminggu, kurang cekap berbanding Nasdaq dan beberapa aset berkaitan AI. ETH kekal sekitar USD 1,700, dengan momentum pemulihan yang serupa terhad. BTC masih memiliki ciri-ciri alokasi institusi, tetapi dalam persekitaran di mana aliran ETF belum kembali kepada aliran masuk yang berterusan, bekalan koin stabil hanya sedikit stabil, dan laluan kadar jangka panjang telah dinilai semula lebih tinggi, ia lebih cenderung berkelakuan sebagai aset risiko high-beta dalam jangka pendek berbanding aset selamat yang bebas.

Perlu diperhatikan bahawa tekanan terhadap aset kripto utama tidak bermakna semua aset kripto bergerak lebih rendah pada kadar yang sama. HYPE tetap lebih kuat berbanding BTC dan ETH minggu lepas, disokong oleh aktiviti perdagangan Hyperliquid, pendapatan protokol, dan perhatian pasaran yang berterusan. BNB, sebaliknya, tidak membentuk trend bebas yang jelas dan sebahagian besar bergerak seiring dengan pasaran secara keseluruhan. Oleh itu, pasaran kripto semasa lebih tepat digambarkan sebagai “aset utama masih terhad oleh aliran ETF dan keadaan pendanaan makro, sementara sebilangan kecil aset dengan pendapatan, pertumbuhan volume perdagangan, atau katalis ekosistem mengekalkan kekuatan tempatan,” berbanding pemulihan luas dalam minat risiko kripto secara keseluruhan.

Sumber Data: SoSoValue

Dalam hal aliran ETF, berdasarkan data SoSoValue, aliran ETF BTC spot AS tetap lemah minggu lalu, manakala aliran ETF ETH lebih dekat kepada neutral. Berdasarkan data hari perdagangan yang diumumkan, ETF BTC mengalami aliran bersih keluar sekitar USD 64.09 juta pada 15 Jun, aliran bersih masuk kecil sekitar USD 10.06 juta pada 16 Jun, dan aliran bersih keluar sekitar USD 82.16 juta dan USD 90.66 juta pada 17 dan 18 Jun, masing-masing. Sejak pasaran AS ditutup pada 19 Jun untuk Juneteenth, ETF BTC merekodkan aliran bersih keluar sekitar USD 230 juta dalam tempoh mingguan. Ini menunjukkan bahawa tekanan jualan telah mereda berbanding aliran keluar besar minggu sebelumnya, tetapi modal institusi belum lagi memulakan pembelian yang berterusan.

Bagi ETF ETH, 15 dan 16 Jun masih melihat aliran bersih kecil, tetapi aliran berubah negatif semula dari 17 hingga 18 Jun, meninggalkan minggu itu lebih kurang sekitar aliran bersih keluar kecil. Secara keseluruhan, ETF BTC dan ETH tetap menjadi saluran institusi penting ke dalam aset kripto, tetapi keadaan aliran marjinal mereka belum kembali ke fasa aliran masuk yang kuat. Berbanding tempoh sebelumnya dengan aliran keluar besar secara berturut-turut, tekanan ETF mereda minggu lepas. Namun, berbanding dengan putaran modal yang diperbaharui ke saham AI dan semikonduktor AS, ETF kripto belum menunjukkan kesan tarikan modal yang jelas. Dalam jangka pendek, sama ada BTC boleh pulih masih bergantung pada sama ada pembelian ETF mendapat semula konsistensi, sama ada bekalan koin stabil kembali kepada pengembangan, dan sama ada tekanan kadar makro mereda.

Sumber Data: DeFiLlama

Mengenai koin stabil, data DeFiLlama menunjukkan bahawa pada 22 Jun, kapitalisasi pasaran koin stabil keseluruhan berada pada sekitar USD 315.3 bilion, meningkat sebanyak sekitar USD 287 juta dalam tempoh tujuh hari, atau sekitar 0.09%. Pangsa pasaran USDT berada pada sekitar 59.05%. Berbeza dengan pengecutan jelas dalam bekalan koin stabil seminggu sebelum ini, kecairan dolar atas rantai secara umum stabil seminggu lepas. Walau bagaimanapun, pertumbuhan tambahan tetap lemah, menunjukkan bahawa modal atas rantai tidak terus keluar dengan agresif, tetapi juga belum membina semula eksposur risiko secara bermakna.

Secara struktur, USDT jatuh sedikit sekitar 0.12% dalam tempoh tujuh hari, manakala USDC naik sedikit sekitar 0.06%, menunjukkan bahawa likuiditi perdagangan dan penyelesaian utama tetap stabil secara keseluruhan. USDS jatuh sekitar 3.47% dalam tempoh tujuh hari, meneruskan corak di mana koin stabil berorientasikan ekosistem cenderung menyusut lebih mudah semasa keadaan pasaran yang bergegar. USD1 dan USDG masing-masing naik sekitar 9.27% dan 6.74%, mencerminkan pertumbuhan berterusan dalam koin stabil berorientasikan kepatuhan dan rangkaian pengedaran berdasarkan saluran. USDe secara keseluruhan datar dalam tempoh tujuh hari, menunjukkan bahawa pertumbuhan koin stabil yang menghasilkan imbal hasil telah melambat, tetapi tanpa tekanan penebusan yang bermakna. BUIDL dan USYC mengekalkan pertumbuhan sederhana, mencerminkan ketahanan berterusan dalam pengurusan tunai on-chain institusi dan permintaan dana pasaran wang yang ditokenisasi. Secara keseluruhan, pasaran koin stabil berpindah daripada “penyusutan jumlah pasokan” minggu sebelumnya kepada “stabilisasi jumlah pasokan dengan divergensi struktur”. Walau bagaimanapun, modal masih cenderung kepada instrumen dolar berketepatan tinggi dan belum sepenuhnya kembali ke aset kripto berbeta tinggi.

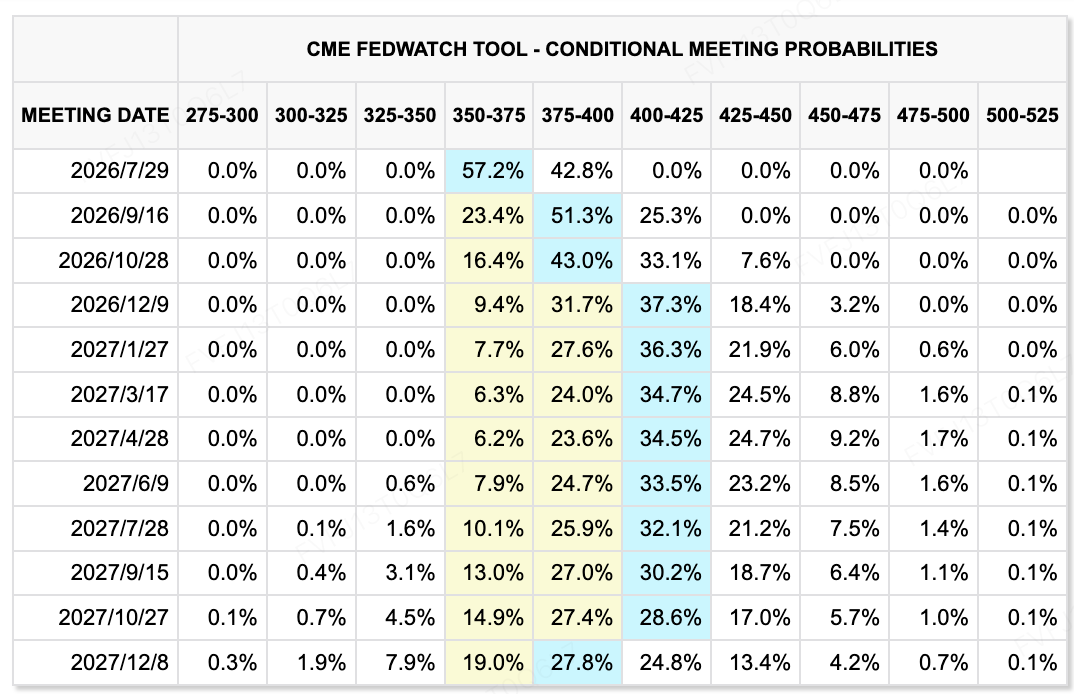

Sumber Data: Alat CME FedWatch

Mengenai jangkaan kadar, Alat CME FedWatch menunjukkan bahawa pasaran masih memberikan kebarangkalian tinggi bahawa Fed akan mengekalkan julat kadar semasa tanpa perubahan pada pertemuan Julai, tetapi lintasan kadar jangka panjang jelas bergerak lebih tinggi. Pertemuan FOMC Jun mengekalkan julat sasaran dana persemboyan tanpa perubahan pada 3.50%–3.75%, tetapi projeksi median dot-plot mencadangkan satu kemungkinan kenaikan kadar pada 2026, dan sembilan pejabat menyokong sekurang-kurangnya satu kenaikan. Ini menunjukkan bahawa Fed telah berpindah dari bias pemulihan sebelum ini ke arah sikap yang lebih jelas menentang inflasi. Selepas pertemuan dasar pertamanya, Warsh mengurangkan panduan hadapan, tidak menghantar plot dot sendiri, dan menekankan bahawa dasar akan lebih bergantung pada data dan berfokus pada kestabilan harga. Oleh itu, pasaran perlu menyesuaikan diri dengan Fed yang menawarkan lebih sedikit komitmen dan memperkenalkan ketidakpastian dasar yang lebih tinggi.

Bagi aset berisiko, perubahan utama ialah bahawa "perdagangan pemotongan kadar" masih sukar untuk dipulihkan dalam jangka dekat. Walaupun harga minyak yang lebih rendah dan kemajuan dalam perbincangan AS–Iran membantu meredakan tekanan inflasi jangka pendek, jika pelaburan AI, ketahanan pasaran buruh, dan inflasi perkhidmatan terus menyokong momentum ekonomi, Fed mungkin tidak tergesa-gesa untuk berpaling kepada pemudahan. Perhatian pasaran telah berpindah dari "samada kadar akan dipotong pada Jun" kepada "samada kadar tinggi akan berterusan lebih lama, dan samada kenaikan pencegahan boleh berkembang menjadi pemadatan sebenar." Dalam latar belakang ini, saham teknologi dan aset kripto mungkin masih menawarkan peluang struktur, tetapi pengembangan penilaian akan kekal terhad oleh hasil jangka panjang dan ketidakpastian dasar.

Peristiwa Utama yang Perlu Diperhatikan Minggu Ini:

-

23 Jun: PMI awal AS untuk Jun. Data PMI akan membantu pasaran menilai sama ada kadar faedah tinggi dan kemeruapan harga tenaga telah bermula memberi kesan kepada aktiviti perniagaan. Jika perkhidmatan dan pengeluaran kedua-duanya kekal kukuh, ia mungkin semakin memperkukuh naratif “ekonomi tidak lemah, dan tiada keperluan mendesak untuk memotong kadar”.

-

24 Jun: Jualan rumah baru AS dan keuntungan FedEx. Data perumahan akan menunjukkan kesan kadar tinggi terhadap rumah tangga dan rantai hartanah, manakala keuntungan FedEx akan menjadi jendela penting ke dalam perdagangan global, permintaan logistik, dan pemindahan kos bahan bakar.

-

25 Jun: Earnings Micron. Micron akan menjadi ujian earnings paling penting minggu ini untuk rantai AI dan semikonduktor. Pasaran akan memfokuskan perhatian pada HBM, permintaan penyimpanan pusat data, margin, dan panduan perbelanjaan modal. Keputusan ini boleh mempengaruhi sentimen terhadap saham peranti AI dan cip ingatan.

-

26 Jun: Bacaan akhir PDB AS Q1, pesanan barang tahan lama, tuntutan kehilangan pekerjaan awal, pendapatan peribadi dan perbelanjaan. Data-data ini akan bersama-sama menguji ketahanan ekonomi AS, pelaburan korporat, dan perubahan kecil dalam pasaran buruh. Selepas isyarat hawkish daripada FOMC, pasaran akan sangat peka terhadap sebarang bukti pertumbuhan “terlalu panas” atau “perlambatan pertumbuhan.”

-

25–26 Jun: Data inflasi PCE AS bulan Mei. PCE adalah ukuran inflasi pilihan Fed. Jika PCE inti tetap tinggi, ia akan memperkuat naratif suku bunga lebih tinggi untuk jangka panjang. Jika data menunjukkan penurunan, ia boleh meredakan kebimbangan pasaran terhadap kenaikan suku bunga jangka panjang selepas pertemuan FOMC pertama Warsh.

-

Risiko geopolitik dan tenaga: Perbincangan teknikal AS–Iran dan status Selat Hormuz. Walaupun perbincangan AS–Iran telah membentuk jalan cerita 60 hari, komen ancaman Trump, penarikan sementara oleh perwakilan Iran, dan tindakan keselamatan di sekitar Selat Hormuz tetap menjadi kebimbangan utama pasaran. Jika perbincangan berterusan maju, premium risiko minyak mungkin turun lebih lanjut. Jika ancaman atau gangguan tentera baru muncul di sekitar Selat Hormuz, harga tenaga dan jangkaan inflasi mungkin naik semula.

Pemerhatian Pembiayaan Pasar Utama:

Sumber Data: CryptoRank

Berdasarkan cakupan statistik luas CryptoRank dan pangkalan data pendanaan yang boleh diakses awam, pendanaan pasaran primer kripto tidak mengalami pemulihan yang luas minggu lepas. Namun, pengagihan modal menjadi lebih jelas, dengan pendanaan terutamanya terpusat dalam infrastruktur kewangan koin stabil/fiat, pengesahan pengguna sebenar, AI dan pencegahan penipuan iklan, serta pengagihan aplikasi atas rantai—bidang yang lebih dekat dengan kes penggunaan perniagaan sebenar. Berbanding pendanaan yang semata-mata didorong oleh naratif, projek-projek utama minggu lepas secara umum mempunyai skenario B2B atau pembayaran yang lebih jelas, menunjukkan bahawa modal pasaran primer masih lebih menyukai projek yang boleh dijelaskan, boleh dimonetisasi, dan mampu melayani institusi atau pengguna sebenar.

Di antara projek-projek terwakil, Range telah menyelesaikan putaran Siri A sebanyak USD 8.3 juta, dengan pelabur termasuk TX Ventures, SixThirty, Maven 11 Capital, dan Onigiri Capital. Range diletakkan sebagai platform operasi kewangan gabungan koin stabil dan fiat untuk institusi, yang merangkumi pengurusan perbendaharaan, kawalan risiko, dan keperluan pematuhan. Logik pelaburan di sebalik projek jenis ini ialah bahawa koin stabil sedang memasuki pembayaran perniagaan, penyelesaian lintas batas, dan pengurusan perbendaharaan. Apa yang benar-benar diperlukan oleh institusi bukan sekadar penerbitan atau akses dompet, tetapi lapisan kawalan, pematuhan, dan operasi yang menghubungkan koin stabil dengan akaun kewangan tradisional.

EarnOS merupakan kes aplikasi pengguna lain yang patut diperhatikan minggu lepas. Projek ini telah menyelesaikan putaran Pre-Series A sebanyak USD 6 juta yang dipimpin oleh 1kx, dengan penyertaan dari Coinbase Ventures, Circle Ventures, dan Social Graph Ventures. Ia juga menerima pendanaan strategik tanpa pengurangan saham sebanyak USD 12.5 juta daripada Verona. Logik utama EarnOS adalah membantu jenama mengesahkan perilaku pengguna sebenar dan mengurangkan pembaziran iklan yang disebabkan oleh bot AI dan trafik palsu melalui pengesahan identiti dan ganjaran koin stabil. Arah ini menunjukkan bahawa aplikasi Web3 sedang berpindah dari “pengguna membayar untuk interaksi” kepada “jenama membayar untuk perilaku pengguna yang disahkan”, sambil cuba memasukkan insentif koin stabil ke dalam skenario iklan, tugas, dan pengesahan data pengguna.

Secara keseluruhan, modal pasaran primer tidak jelas mengejar penerbitan aset berbeta tinggi atau aplikasi perdagangan muka depan seminggu lalu. Sebaliknya, ia terus berkonsentrasi pada sistem operasi kewangan koin stabil, pengesahan pengguna sebenar, pencegahan penipuan iklan di era AI, dan senario aplikasi yang boleh dimasukkan. Dalam pasaran sekunder yang masih dipengaruhi oleh kemeruapan kadar dan aliran ETF, pelabur pasaran primer terus lebih suka projek infrastruktur dengan jalan pendapatan yang jelas, permintaan dunia nyata, dan pelanggan institusi atau perniagaan.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.