Garis Panduan Koin Stabil FDIC: Perincian Penuh Rancangan Peraturan untuk Koin Stabil yang Dikeluarkan Bank

2026/04/19 10:48:37

Lanskap kewangan global mencapai satu peringkat penting pada 7 April 2026, apabila Korporasi Insurans Deposit Persekutuan (FDIC) mengeluarkan draf peraturan komprehensif untuk koin stabil yang dikeluarkan oleh bank. Langkah ini, yang telah lama ditunggu oleh pelabur institusi dan pengguna runcit, berfungsi sebagai "tisu penghubung" peraturan bagi Akta GENIUS 2025 (Guiding and Establishing National Innovation for U.S. Stablecoins Act).

Selama bertahun-tahun, perbezaan antara "deposit bank" dan "koin stabil" tetap menjadi kawasan kelabu undang-undang yang kabur. Dengan draf terkini ini, FDIC secara rasmi telah menarik garis batas. Kerangka kerja yang dicadangkan tidak hanya mengawal cara bank mengeluarkan aset digital; ia secara mendasar mentafsir semula hubungan antara likuiditi fiat tradisional dan ekonomi boleh atur. Sebagai penerbit mata wang kripto 2026, kami menyediakan analisis mendalam mengenai "Enam Pisau" FDIC—pilar utama yang akan menentukan bank mana yang akan bertahan dalam peralihan kepada sistem kewangan yang ditokenkan.

Poin Utama

-

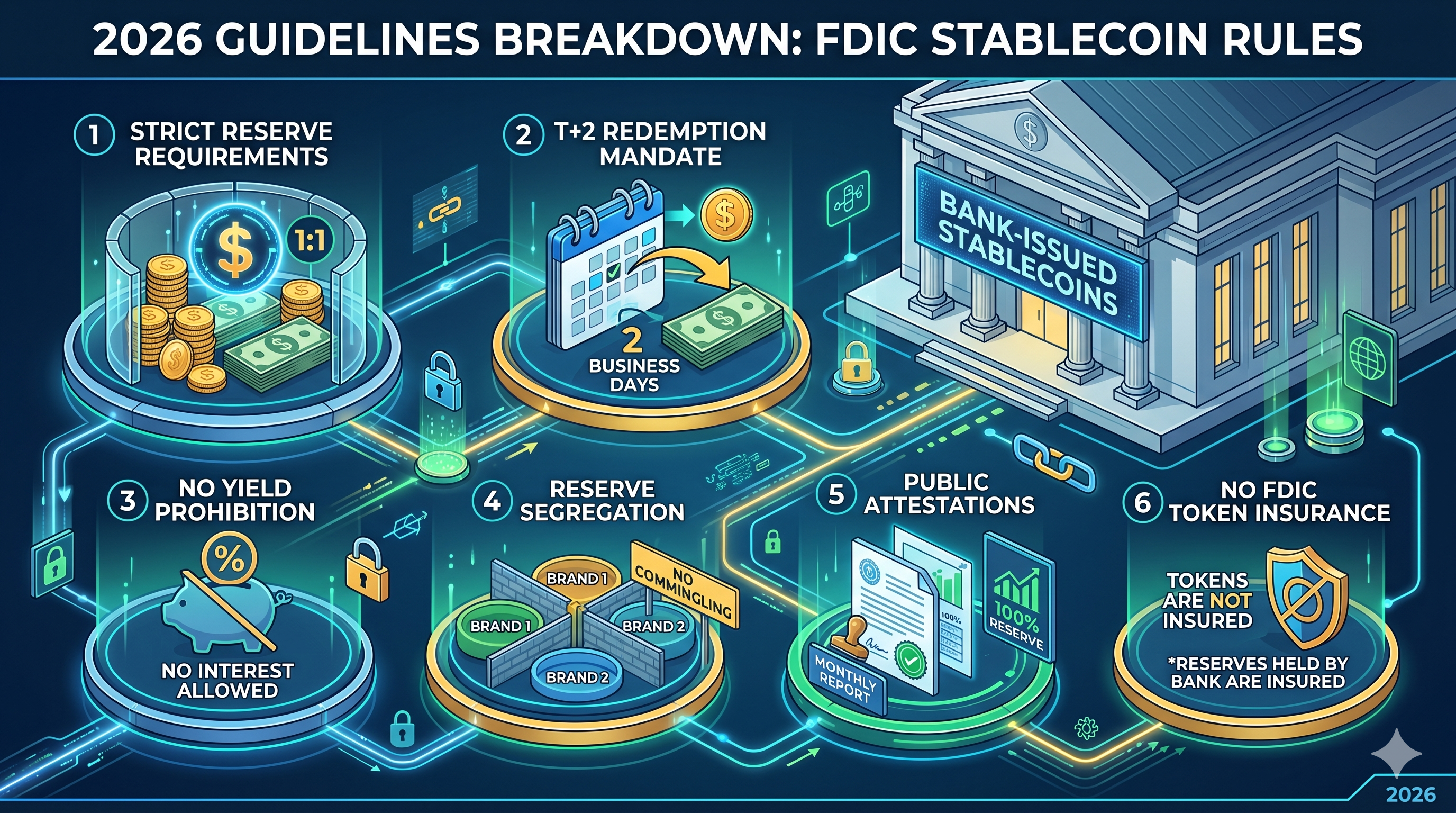

Mandat Penebusan T+2: Bank mesti memudahkan penebusan koin stabil ke fiat dalam tempoh dua hari bekerja, secara berkesan mengakhiri era "kelambatan likuiditi."

-

Tiada Insurans "Pass-Through": Pemegang koin stabil tidak menerima insurans FDIC atas token mereka, walaupun simpanan bank yang menjadi dasar harus disimpan di akaun yang sangat selamat.

-

Larangan Keuntungan: Untuk mencegah persaingan dengan akaun simpanan tradisional, penerbit dilarang ketat menawarkan faedah atau keuntungan terhadap baki koin stabil.

-

Pemisahan Simpanan 1:1: Penerbit mesti mengekalkan nisbah 1:1 terhadap aset cair berkualiti tinggi, dengan kolam terpisah untuk setiap jenama koin stabil untuk mengelakkan risiko "penularan".

-

Ketepatan Pernyataan: Pengumuman awam bulanan mesti disahkan oleh firma akauntan awam yang terdaftar, bersama dengan laporan mingguan sulit kepada FDIC.

Genesis Peraturan: Dari Akta GENIUS hingga Pelaksanaan FDIC

Untuk memahami draf April 2026, seseorang mesti terlebih dahulu melihat asas undang-undang yang ditetapkan oleh Akta GENIUS 2025. Ditandatangani menjadi undang-undang pada 18 Julai 2025, Akta tersebut mengarahkan bahawa hanya "penerbit koin stabil pembayaran yang dibenarkan" (PPSIs) boleh beroperasi di Amerika Syarikat. Ia secara berkesan mencipta sistem dua laluan: satu untuk penerbit bukan bank yang diatur pada peringkat persekutuan dan satu lagi untuk anak syarikat institusi simpanan yang diinsuranskan (IDIs).

Peraturan draf baharu FDIC berfokus secara khusus pada anak syarikat bank-bank ini. Matlamat utama agensi ini ialah untuk memastikan penerbitan dolar digital tidak menggangu sistem perbankan inti. Dengan memperlakukan koin stabil sebagai kategori berbeza daripada deposit tradisional, FDIC cuba menangkap kecekapan teknologi blok rantai sambil melindungi Dana Insurans Deposit (DIF) daripada kemeruapan semula jadi pasaran crypto.

Keperluan Simpanan Ketat dan Mandat Nisbah 1:1

Pilar utama cadangan FDIC ialah keperluan "simpanan yang boleh dikenalpasti". Menurut peraturan draf, setiap unit koin stabil yang dikeluarkan oleh bank mesti disokong oleh dolar yang sepadan (atau setara dolar) yang dipegang sebagai simpanan. Namun, FDIC telah menambahkan tahap ketelitian yang melampaui piawaian sebelumnya.

Jika anak syarikat bank mengeluarkan beberapa "jenama" koin stabil—contohnya, satu untuk pembayaran runcit dan yang lain untuk penyelesaian institusi—ia tidak boleh menggabungkan simpanan. Setiap jenama mesti mempunyai kolam simpanan yang tersendiri dan boleh dilacak. Pendekatan "silo" ini direka untuk memastikan bahawa jika satu jenama token menghadapi krisis tempatan atau kegagalan kontrak pintar, penularan tidak secara automatik menguras simpanan bagi tawaran digital lain bank.

Selain itu, FDIC telah mengambil sikap tegas terhadap "penjanjian semula." Penerbit dilarang menggunakan aset simpanan untuk pinjaman sekunder atau perjanjian beli semula berisiko tinggi. Walaupun surat utang AS jangka pendek dibenarkan, ia mesti tetap "tidak terikat," bermakna ia tidak boleh digunakan sebagai jaminan untuk operasi bank lain.

Piawaian Penebusan: Mendefinisikan Likuiditi Tepat Masa (T+2)

Salah satu titik kesakitan paling signifikan dalam sejarah koin stabil ialah "sempadan penebusan." Semasa tempoh tekanan pasaran, beberapa penerbit secara sejarah mengalami kesukaran untuk menukar token digital kembali kepada fiat dalam masa yang tepat. Draf FDIC pada April 2026 mengakhiri ketidakjelasan ini dengan mengkodifikasikan piawaian T+2.

Bank-bank kini mesti mengumumkan secara awam dasar penebusan mereka, termasuk proses tepat dan sebarang yuran yang berkaitan. Yang paling penting, FDIC memerlukan bahawa "penebusan tepat masa" bermaksud penyelesaian tidak lewat daripada dua hari bekerja selepas permintaan dikemukakan. Untuk melindungi peserta paling kecil, FDIC telah mencadangkan bahawa ambang penebusan minimum tidak boleh melebihi 1 koin stabil. Ini mencegah bank menetapkan halangan tinggi—seperti minimum $100,000—that would effectively lock retail users out of the liquidity pool.

Mengendalikan Peraturan "Tiada Hasil" dan Larangan Faedah

Dalam langkah yang memicu perdebatan ketara dalam sektor fintech, draf FDIC secara eksplisit melarang penerbit membayar faedah atau hasil kepada pemegang koin stabil. Peraturan ini dirancang untuk mengekalkan perbezaan yang jelas antara alat pembayaran dan produk simpanan.

Logik pengawal adalah mudah: jika koin stabil dibenarkan menawarkan kadar faedah yang kompetitif, mereka akan dengan cepat mengambil alih "deposit inti" berkos rendah daripada bank tradisional. Ini boleh menyebabkan pelarian modal tiba-tiba daripada sistem perbankan tradisional ke dalam ekosistem digital, mencipta ketidakseimbangan likuiditi sistemik. Dengan menghadkan koin stabil sebagai alat tanpa faedah, FDIC memastikan ia tetap dioptimakan untuk pembayaran dan perniagaan, bukan pengumpulan spekulatif.

| Ciri | Koin Stabil yang Dikeluarkan Bank (Draf 2026) | Akaun Simpanan Tradisional |

| Tujuan Utama | Penyelesaian Segera / Pembayaran Boleh Diprogram | Pelestarian Modal / Bunga yang Terkumpul |

| Bunga/Hasil | Dilarang | Kadar Berubah / Pasaran |

| Insurans FDIC | Tidak (Insurans hanya berlaku untuk simpanan bank) | Ya (Hingga $250,000 setiap penyetor) |

| Penebusan | 2 Hari Kerja T+2 (Dijamin) | Segera (Jam Perniagaan Biasa) |

| Kelajuan Penyelesaian | Hampir serta-merta (24/7/365) | T+1 hingga T+3 (Hari Perbankan) |

Paradoks Insurans: Melindungi Simpanan Berbanding Melindungi Pemegang

Aspek yang mungkin paling salah faham mengenai garis panduan baharu ialah perlakuan terhadap insurans deposit. FDIC telah mengesahkan bahawa koin stabil bukan produk insurans deposit. Ini bermakna sekiranya anda memegang $1,000 dalam koin stabil yang dikeluarkan oleh bank dan anak syarikat penerbit tertentu itu gagal, anda tidak mempunyai tuntutan "pass-through" terus kepada had insurans FDIC sebanyak $250,000.

Namun, deposit yang dipegang oleh pengeluar di bank induk untuk menyokong koin stabil diperlakukan sebagai "deposit korporat." Walaupun pemegang koin stabil tidak diinsuransikan secara langsung, aset cadangan itu sendiri tunduk kepada protokol keselamatan dan kestabilan piawai bank. Perbezaan ini sangat penting untuk pemasaran: bank dilarang secara ketat menggunakan logo FDIC dalam bahan pemasaran koin stabil dengan cara yang menyiratkan bahawa token itu sendiri diinsuransikan.

Sebaliknya, draf tersebut menjelaskan status "deposit yang ditokenkan." Jika sebuah bank hanya menggunakan blok rantai untuk mewakili deposit buku besar biasa (bukan mengeluarkan koin stabil yang berasingan), aset-aset tersebut masih mempertahankan insurans FDIC penuh. Ini menciptakan pilihan strategik yang jelas bagi bank: mengeluarkan "koin stabil" untuk interoperabiliti yang luas atau "deposit yang ditokenkan" untuk perlindungan pengguna maksimum.

Pelaporan, Pendedahan, dan Peranan Pernyataan Awam

Untuk memastikan nisbah simpanan 1:1 bukan sekadar "janji jari pinki", FDIC sedang mengenakan struktur pelaporan dwi. Ini mewakili peningkatan yang ketara dalam beban pentadbiran bagi jabatan aset digital dalam bank.

-

Laporan Rahsia Mingguan: Penerbit mesti menghantar neraca terperinci kepada FDIC setiap minggu, yang menghuraikan komposisi tepat simpanan mereka dan jumlah keseluruhan token yang beredar.

-

Pengesahan Awam Bulanan: Setiap bulan, bank wajib menerbitkan laporan cadangan di laman web rasmi mereka. Secara penting, laporan ini mesti ditinjau dan disahkan oleh firma akauntan awam yang terdaftar.

Perspektif "baharu" di sini ialah bahawa FDIC bergerak ke arah mind-set "audit masa nyata". Walaupun draf semasa memerlukan laporan awam bulanan, orang dalam mencadangkan bahawa FDIC sedang membina infrastruktur dalaman untuk akhirnya bergerak ke arah pelaporan harian dan automatik melalui API secara langsung dari nod blok rantai bank.

Kesimpulan: Zaman Baharu untuk Kewangan Digital yang Diatur

Peraturan draf FDIC pada April 2026 menandakan penghujung era "Barat Liar" untuk kripto yang terintegrasi dengan bank. Dengan menetapkan garis panduan yang jelas untuk simpanan, penukaran, dan pengungkapan, kerajaan AS memberikan kepastian undang-undang yang diperlukan untuk pengambilan besar-besaran oleh institusi. Walaupun sesetengah mungkin menganggap peraturan "tiada hasil" sebagai membatasi, ia adalah harga yang perlu dibayar agar koin stabil menjadi komponen asas dalam infrastruktur kewangan global.

Bagi bank, pilihan kini jelas: beradaptasi dengan model penerbitan koin stabil yang memerlukan kepatuhan tinggi dan modal besar, atau risiko ditinggalkan kerana "deposit yang ditokenkan" dan "dolar boleh diprogramkan" menjadi piawai untuk perdagangan global 24/7.

Soalan Lazim

Q1: Adakah koin stabil yang dikeluarkan oleh bank lebih selamat berbanding Tether (USDT) atau USDC?

Walaupun "keselamatan" adalah relatif, koin stabil yang dikeluarkan oleh bank di bawah peraturan FDIC 2026 tunduk kepada pengawasan prudensial yang jauh lebih ketat, termasuk jaminan penebusan T+2 dan pengesahan perakaunan awam yang wajib yang tidak diperlukan oleh Tether secara persekutuan.

Q2: Bolehkah saya mendapat faedah daripada koin stabil baru ini?

Tidak. Di bawah draf FDIC dan Akta GENIUS, penerbit dilarang secara ketat menawarkan faedah. Pengguna yang mencari hasil harus mencari protokol kewangan terdesentralisasi (DeFi) atau produk simpanan tradisional.

Q3: Apa yang berlaku jika bank yang mengeluarkan koin stabil bangkrut?

Pemegang koin stabil mempunyai status "tuntutan utama" berbanding kreditur lain dalam prosedur kegagalan di bawah Akta GENIUS.() Walaupun anda tidak mempunyai insurans FDIC, anda berada di barisan pertama untuk menerima hasil daripada pencairan aset simpanan yang dipisahkan.

Q4: Bagaimana peraturan-peraturan ini mempengaruhi "Deposit Terbitkan Token"?

Deposit yang ditokenisasi dirawat secara berbeza. Kerana ia dianggap sebagai deposit tradisional yang direkodkan di atas blok rantai, ia kekal mendapat insurans FDIC piawai sehingga $250,000, berbeza dengan koin stabil pembayaran.

Q5: Bilakah peraturan-peraturan ini akan berkuat kuasa?

Tempoh komentar berakhir pada 9 Jun 2026. Peraturan akhir dijangka pada akhir 2026, dengan jendela kepatuhan wajib untuk penerbit yang sedia ada kemungkinan dibuka pada awal 2027.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.