Mengapa Saham Samsung Jatuh Selepas Keuntungan Rekod: Kebenaran Di Sebalik Nombor-nombor

2026/07/07 15:42:00

Pengenalan

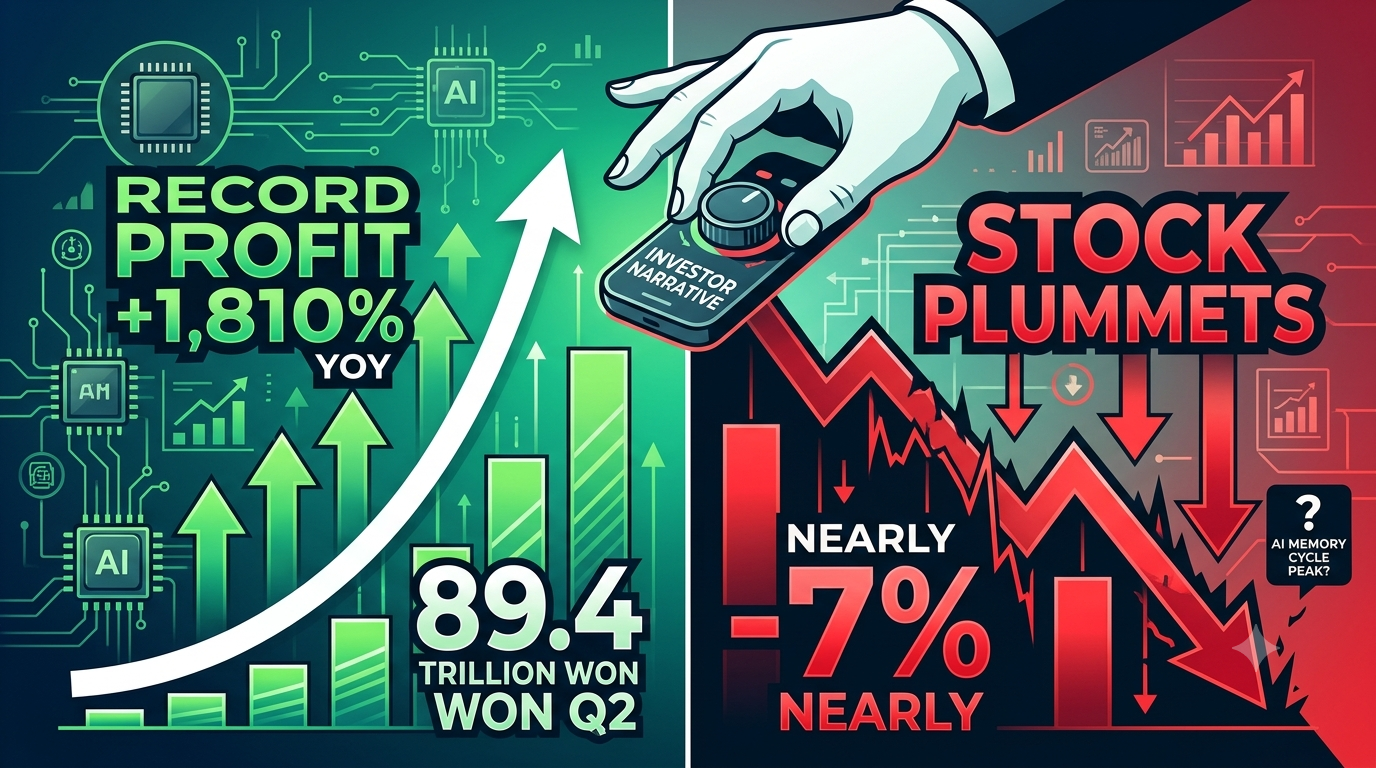

Samsung Electronics baru sahaja melaporkan kuartal paling menguntungkan dalam sejarah 56 tahunnya — dan sahamnya segera jatuh hampir 7%. Pada 7 Julai 2026, pembuat cip memori terbesar di dunia mengumumkan keuntungan operasi Q2 sebanyak kira-kira 89,4 trilion won (kira-kira $58 bilion), lonjakan 1.810% berbanding tahun sebelumnya. Pendapatan naik 129% kepada 171 trilion won. Namun, pasaran merespon dengan penjualan hebat.

Mengapa laporan keuntungan terbaik sepanjang masa boleh memicu jualan? Jawapannya mengungkap pelajaran penting untuk pelabur: di pasaran kewangan, naratif di sebalik nombor lebih penting daripada nombor itu sendiri.

Mengapa Saham Samsung Jatuh Selepas Keuntungan Rekod?

Saham Samsung jatuh kerana pasaran sedang menilai semula keseluruhan supersiklus memori, bukan menghukum Samsung secara individu. Kenaikan keuntungan 19 kali ganda hampir seluruhnya disebabkan oleh inflasi harga DRAM dan NAND — fenomena seluruh industri yang memberi manfaat sama kepada semua pengilang memori.

Apabila SK Hynix dan Micron Technology juga turun serentak dengan Samsung, ia menandakan bahawa pelabur sedang mempertikaikan sama ada kitaran harga memori telah mencapai puncaknya, bukan sama ada Samsung dikelolakan dengan buruk. Menurut data pasaran awal Julai 2026, saham Samsung sudah naik sekitar 147% sejak awal tahun sebelum pengumuman keuntungan, menunjukkan bahawa banyak berita baik sudah termasuk dalam harga saham. Penurunan selepas pengumuman keuntungan adalah tindakan klasik "jual berita" — apabila harapan terlalu tinggi, hasil yang memecahkan rekod pun boleh mengecewakan.

Adakah pertumbuhan keuntungan Samsung didorong oleh penentuan harga atau kelebihan kompetitif sebenar?

Pertumbuhan keuntungan Samsung terutama adalah cerita harga, bukan kemenangan persaingan. Peningkatan keuntungan operasi sebanyak 19 kali ganda sebagian besar disebabkan oleh siklus harga memori yang luar biasa, bukan peningkatan pangsa pasar atau terobosan teknologi unik milik Samsung. Menurut Reuters, harga rata-rata penjualan DRAM naik sekitar 44% dari kuartal ke kuartal pada Q2 2026, sementara harga NAND flash melonjak sekitar 53%. Kenaikan harga ini merupakan hasil langsung dari permintaan pusat data AI yang menciptakan kendala pasokan yang serius.

Apabila pengilang mengutamakan penghasilan HBM (High Bandwidth Memory) bermargin tinggi untuk pelayan AI, mereka secara semula jadi mengurangkan kapasiti untuk DRAM dan NAND konvensional, mencipta tekanan bekalan yang meningkatkan harga di semua kategori memori. Ini adalah pelaburan beta industri makro — setiap pengeluar memori utama mendapat keuntungan secara serentak. Samsung sedang menaiki gelombang yang sama seperti SK Hynix dan Micron, bukan melampaui mereka melalui pelaksanaan yang lebih unggul.

Apa yang Diberitahu Oleh Pendapatan Samsung Mengenai Campuran Perniagaannya?

Angka pendapatan Samsung mengungkap kelemahan struktural yang tidak terlihat dari angka keuntungan semata. Walaupun keuntungan operasi melebihi jangkaan pasaran sekitar 86 trilion won, kadar pertumbuhan pendapatan 129% — walaupun mengesankan — mengungkap kekurangan volume berbanding ledakan keuntungan yang didorong harga. Apabila keuntungan tumbuh lebih pantas daripada pendapatan, ia bermaksud syarikat itu mendapat lebih banyak per unit yang dijual tetapi tidak semestinya menjual lebih banyak unit. Ini khususnya mengkhawatirkan kerana segmen paling berharga dalam pasaran memori — HBM untuk pelayan AI — merupakan tempat Samsung menghadapi cabaran persaingan paling serius.

Laporan keuntungan Q1 2026 Samsung mengesahkan bahawa bahagian semikonduktor menghasilkan keuntungan operasi sebanyak 53,7 trilion won, mewakili 94% daripada keseluruhan keuntungan syarikat. Namun, syarikat juga mengakui bahawa jadual kualifikasi dan pengeluaran massal HBM4 masih merupakan pemboleh ubah penting. Jika pendapatan Samsung dibawa oleh inflasi harga memori komoditi berbanding pertumbuhan volum HBM bernilai tinggi, kualiti keuntungan secara intrinsik lebih rendah daripada yang kelihatan.

Adakah Samsung Kehilangan Perlumbaan HBM kepada SK Hynix?

Samsung tertinggal daripada SK Hynix dalam pasaran HBM, yang merupakan medan pertempuran paling strategik untuk keunggulan memori di era AI. HBM — memori berpemanduan tinggi yang ditimbun bersebelahan terus dengan cip akselerator AI daripada NVIDIA dan pembekal lain — mengendalikan margin tertinggi dan kelihatan permintaan terkuat dalam keseluruhan industri semikonduktor. Walaupun Samsung memulakan penghasilan berskala besar HBM4 dan SOCAMM2 untuk platform Vera Rubin NVIDIA pada Q1 2026, SK Hynix telah mengekalkan keunggulan teknologi dan pangsa pasaran dalam generasi HBM3E dan HBM4.

Fakta bahawa keuntungan Q2 Samsung didorong secara besar-besaran oleh kenaikan harga DRAM dan NAND konvensional, bukan kepemimpinan volum HBM, menunjukkan bahawa syarikat tersebut belum lagi menangkap segmen paling menguntungkan dalam pasaran memori AI. Bagi pelabur, ini adalah perbezaan penting: Samsung memenangi kitaran memori, tetapi mungkin kehilangan pertarungan struktural untuk keunggulan memori AI.

Adakah keuntungan Samsung dipengaruhi oleh kos satu kali?

Angka keuntungan utama Samsung mengandungi distorsi bermakna daripada kos kompensasi pekerja satu kali yang mengurangkan kualiti pendapatan sebenar. Anggaran keuntungan operasi konsensus telah disesuaikan ke bawah daripada kira-kira 96 trilion won kepada 86 trilion won (dan angka awal sebenar berada pada 89.4 trilion won) terutamanya disebabkan kos buruh khas yang dinegosiasikan semasa perjanjian serikat Mei 2026. Walaupun kos-keras ini secara teknikal bersifat satu kali, ia mengungkapkan tekanan margin yang mendasari daripada perundingan buruh yang akan berterusan sebagai faktor kos struktur.

Lebih penting lagi, apabila analis mengeluarkan item-item satu kali ini, pertumbuhan keuntungan asas masih luar biasa—tetapi ia didorong oleh dinamika penentuan harga yang sama yang kini dipertanyakan oleh pasaran. "Kualiti" keuntungan Samsung oleh itu lebih rendah daripada yang disarankan oleh kadar pertumbuhan 19 kali ganda, kerana sebahagian besar peningkatan keuntungan adalah siklikal dan bukan berulang, bukan didorong oleh kelebihan persaingan yang mampan.

Berapa Lama Supersiklus Memori Akan Berlangsung?

Siklus super memori dijangka berterusan sehingga sekurang-kurangnya 2027, tetapi kadar apresiasi harga mungkin telah mencapai puncaknya. Analis industri secara meluas mengharapkan "pasar penjual" semasa untuk berterusan hingga 2027, didorong oleh pengembangan infrastruktur AI yang tidak menunjukkan tanda-tanda melambat. Panduan Q1 2026 Samsung menyatakan bahawa permintaan memori pelayan akan kekal kuat pada separuh kedua 2026 kerana hyperscaler menampung peningkatan pengambilan AI dan perkhidmatan LLM oleh perniagaan. Syarikat itu juga mencatat bahawa AI agen dijangka mempercepatkan pertumbuhan permintaan lebih lanjut.

Namun, soalan penting bagi pelabur bukanlah sama ada harga memori akan kekal tinggi — ia kemungkinan besar akan kekal — tetapi sama ada kadar peningkatan harga boleh berterusan. Apabila harga DRAM telah meningkat 44% dalam satu kuartal sahaja dan harga NAND meningkat 53%, keuntungan tambahan daripada harga menjadi lebih sukar dicapai secara matematik. Pasar adalah berorientasikan masa depan, dan ia telah menetapkan harga yang menggambarkan perlambatan pertumbuhan harga walaupun harga mutlak kekal tinggi.

Apakah yang Perlu Dipantau oleh Pelabur dalam Laporan Keuntungan Penuh Samsung?

Laporan pendapatan penuh Samsung untuk Q2 pada 30 Julai 2026 akan mengungkap sama ada syarikat itu dapat mengatasi kebimbangan struktural di sebalik jualan saham. Pelabur perlu fokus pada tiga metrik utama: sumbangan pendapatan HBM4 dan kemajuan kelayakan dengan pelanggan AI utama, pertumbuhan bit DRAM dan NAND (jumlah yang dihantar) berbanding pertumbuhan pendapatan yang didorong harga, dan panduan Q3 2026 untuk harga memori dan tren permintaan.

Pengumuman pendapatan awal hanya menyediakan angka konsolidasi — penguraian segmen terperinci akan menunjukkan sama ada bahagian semikonduktor Samsung sedang memperoleh tanah dalam HBM atau masih bergantung pada harga memori komoditi. Selain itu, komen pengurusan mengenai penghantaran sampel HBM4E dan jadual penyesuaian pelanggan akan menjadi penting untuk menilai sama ada Samsung mampu menutup jurang dengan SK Hynix dalam segmen memori dengan margin tertinggi.

Patutkah anda melabur dalam saham Samsung di KuCoin?

Samsung Electronics mewakili salah satu cara paling langsung untuk mendapatkan paparan terhadap pembinaan infrastruktur AI, dan KuCoin menawarkan alat perdagangan yang boleh diakses oleh pelabur yang ingin menempatkan kedudukan sekitar superkitar semikonduktor ini.

KuCoin menyediakan akses kepada pelbagai pasaran, bukan sahaja pasaran kripto, tetapi juga pasaran saham. Kini pengguna juga boleh menyertai Kempen KuCoin Trading US Stock Perps:

-

Selepas menyelesaikan misi perdagangan ringkas, pengguna boleh membuka hadiah kolam hadiah 100.000 USDT dalam TSLA, AAPL, atau GOOGL.

Kesimpulan

Laporan keuntungan Q2 2026 Samsung adalah sebuah paradoks: nombor-nombornya secara sejarah luar biasa, namun tindakan pasaran adalah negatif secara kejam. Ketidakkonsistenan ini wujud kerana pelabur canggih melihat lebih jauh daripada pertumbuhan keuntungan utama kepada pendorong asas dan kelestarian keuntungan. Peningkatan keuntungam operasi Samsung sebanyak 19 kali ganda hampir sepenuhnya merupakan fungsi inflasi harga memori — fenomena seluruh industri yang memberi manfaat kepada semua pesaing secara sama.

Syarikat ini tidak memenangi bahagian pasaran melalui teknologi atau pelaksanaan yang unggul; ia sedang menaiki gelombang makro yang boleh mencapai puncak kapan sahaja. Pertumbuhan pendapatan yang tertinggal di belakang pertumbuhan keuntungan, jurang persaingan HBM yang berterusan dengan SK Hynix, dan sifat satu kali daripada beberapa penyesuaian kos semuanya mengurangkan kualiti keuntungan rekod ini. Bagi pelabur, pengambilan utama ialah bahawa harga saham Samsung mencerminkan jangkaan masa depan, bukan keputusan lampau.

Apabila saham telah meningkat 147% sejak awal tahun dan kejayaan pendapatan didorong oleh harga siklikal bukan kelebihan persaingan struktural, bahkan laporan kuartalan terbaik sepanjang sejarah pun boleh dirasakan sebagai kekecewaan. Pasaran sedang menanyakan satu soalan mudah: apakah yang akan datang selepas superkitaran? Sehingga Samsung dapat menunjukkan kepimpinan HBM dan pertumbuhan volum yang melebihi kitaran harga, soalan itu akan terus memberi tekanan terhadap penilaianannya.

Soalan Lazim

Mengapa saham Samsung jatuh walaupun keuntungannya mencatat rekor?

Saham tersebut sudah meningkat 147% sejak awal tahun, memasukkan sebagian besar berita baik. Pasar sedang menilai semula keseluruhan siklus super memori, bukan hanya Samsung. Apabila pertumbuhan keuntungan didorong oleh inflasi harga di seluruh industri daripada keunggulan kompetitif khusus syarikat, pelabur mempertanyakan keberterusanannya.

Adakah pertumbuhan keuntungan Samsung berterusan?

Tahap keuntungan semasa sangat bergantung kepada apresiasi harga DRAM dan NAND, yang masing-masing naik 44% dan 53% pada Q2 2026. Walaupun permintaan AI sepatutnya mengekalkan harga pada aras tinggi sehingga 2027, kadar peningkatan harga kemungkinan telah mencapai puncak, menjadikan perbandingan tahun ke tahun lebih sukar.

Bagaimana Samsung berbanding dengan SK Hynix dalam HBM?

Samsung tertinggal daripada SK Hynix dalam bahagian pasaran dan kepimpinan teknologi HBM. Walaupun Samsung memulakan penghasilan besar-besaran HBM4 pada Q1 2026, SK Hynix terus mempertahankan keunggulan dalam generasi HBM3E dan HBM4. HBM ialah segmen memori dengan margin tertinggi, menjadikan jurang ini strategiknya signifikan.

Apakah kos sekaligus dalam keuntungan Samsung?

Keuntungan Samsung berkurang akibat kos kompensasi khas pekerja daripada perundingan serikat buruh Mei 2026. Item satu kali ini mendistorsi angka utama, tetapi walaupun telah disesuaikan, pertumbuhan asas masih sangat dipengaruhi oleh harga.

Kapankah Samsung akan mengeluarkan butiran penuh Q2 2026?

Samsung akan menerbitkan laporan keuntungan Q2 2026 secara lengkap pada 30 Julai 2026, termasuk penguraian peringkat terperinci untuk semikonduktor, paparan, peranti mudah alih, dan bahagian lain. Laporan ini akan mengklarifikasikan sumbangan pendapatan HBM dan panduan Q3.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.