Mengapakah Penilaian SpaceX Boleh Mencapai $3 Bilion — Dan Adakah Pelabur Perlu Prihatin Terhadap Gelembung

2026/06/16 17:07:00

Pengenalan

Bolehkah sebuah syarikat yang menghasilkan kurang daripada $20 bilion pendapatan tahunan secara realistik membenarkan penilaian berbilion-bilion dolar?

Soalan itu berada di pusat perbincangan mengenai SpaceX pada 2026. Selepas debu awam yang mencatat rekod dan kenaikan pantas selepas pencatatan, perbincangan pasaran berpindah dari sama ada SpaceX layak mendapat penilaian sebanyak satu trilion dolar kepada sama ada ia akhirnya boleh mendekati $3 trilion. Menurut laporan Reuters yang diterbitkan pada Jun 2026, IPO SpaceX akhirnya mengumpulkan kira-kira $85.7 bilion selepas penjamin menjalankan hak alokasi tambahan, sementara perniagaan selepas pencatatan sebentar mendorong syarikat itu melebihi ambang $2 trilion.

Banyak pemerhati awalnya mengabaikan kenaikan tersebut sebagai semangat spekulatif. Tetapi modal institusi kelihatan memberi penilaian yang berbeza terhadap SpaceX. Alih-alih menilai syarikat aerospace tradisional, pasaran semakin memandang SpaceX sebagai gabungan infrastruktur komunikasi, kemampuan strategik yang disokong kerajaan, logistik orbit, dan peluang teknologi jangka panjang.

Jadi, adakah SpaceX benar-benar boleh mencapai $3 trilion? Dan yang lebih penting—adakah penilaian itu mewakili jangkaan rasional atau gelembung spekulatif?

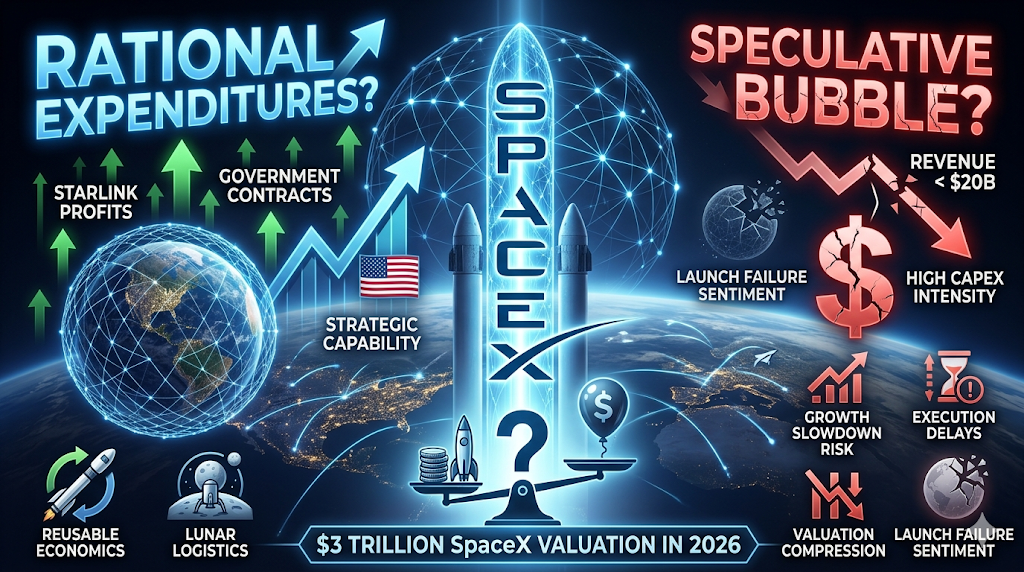

Apa yang Mendorong SpaceX Menuju Penilaian Berpotensi $3 Trillion?

Jawapan singkatnya ialah pelabur tidak lagi menilai SpaceX sebagai syarikat roket.

Perniagaan antariksa tradisional biasanya diperdagangkan berdasarkan output pengeluaran dan saluran kontrak. SpaceX semakin dinilai sebagai perniagaan platform dengan pelbagai sumber pendapatan yang tumpang tindih.

Menurut Reuters dan pengungkapan pasaran terkini, SpaceX menghasilkan pendapatan sekitar $18.7 bilion pada 2025 tetapi mencapai penilaian pasaran di atas $2 trilion tidak lama selepas disenaraikan. Kesenjangan ini kelihatan ekstrem mengikut ukuran penilaian tradisional, namun penyokong berhujah bahawa pendapatan semasa meremehkan peluang monetisasi masa depan.

Tiga narasi penilaian utama mendominasi perbincangan institusi.

Starlink Semakin Menjadi Enjin Keuntungan Utama

Starlink telah berkembang dari perniagaan penyokong menjadi pusat tesis pelaburan SpaceX.

Analisis pasaran terkini menganggarkan bahawa Starlink menyumbang sebahagian besar keuntungan operasi SpaceX dan mewakili bahagian yang ketara dalam pendapatan terkonsolidasi menjelang 2026. Pertumbuhan pelanggan dan ekspansi geografi mengubah perniagaan daripada infrastruktur eksperimen kepada rangkaian komunikasi global.

Berbeza dengan perkhidmatan pelancaran, broadband satelit mencipta arus tunai berulang. Pelabur melihat tiga ciri yang menyokong gandaan penilaian premium:

-

Pendapatan langganan bukan kontrak sekali sahaja

-

Pengembangan pasaran yang boleh dicapai secara global

-

Kelebihan infrastruktur yang menjadi lebih kuat seiring dengan peningkatan skala

Internet satelit juga melayani kumpulan pelanggan yang penyedia darat kesulitan mencapai — operasi maritim, kawasan terpencil, komunikasi kecemasan, penempatan tentera, dan kawasan yang kurang dilayani.

Pengikut berhujah bahawa jika infrastruktur awan mencipta syarikat bernilai trilion, infrastruktur komunikasi orbit boleh mengikuti jalan yang serupa.

Kontrak kerajaan mengurangkan risiko komersial

Hubungan SpaceX dengan pelanggan sektor awam secara signifikan mengubah cara pelabur menilai risiko jatuh. Kontrak aerospace kerajaan bukanlah perkara baru, tetapi SpaceX berada dalam kedudukan yang strategik secara tidak biasa.

Misi NASA, program pertahanan, operasi pelancaran, penyebaran satelit, dan inisiatif infrastruktur nasional semakin bergantung pada kemampuan SpaceX.

Pelabur institusi sering menafsirkan ini secara berbeza daripada pendapatan perniagaan biasa. Alih-alih bertanya sama ada SpaceX boleh mendapatkan pelanggan, pasaran bertanya sama ada kerajaan boleh menggantikan SpaceX secara besar-besaran.

Perbezaan ini penting kerana perniagaan infrastruktur strategik secara sejarah mengenakan premium penilaian. Ini tidak menghilangkan risiko, tetapi mengubah sifat risiko daripada ketidakpastian permintaan kepada ketidakpastian pelaksanaan.

Starship dan Infrastruktur Angkasa Jangka Panjang Berfungsi sebagai Pilihan Tertanam

Penggerak ketiga ialah pilihan. Pasaran jarang memberikan nilai semasa penuh kepada projek yang mungkin tidak matang selama beberapa dekad. Namun, mereka sering memberikan nilai yang diimbangkan berdasarkan kebarangkalian kepada peluang transformasional.

Untuk SpaceX, opsyen tersebut termasuk:

-

Ekonomi pelancaran berat yang boleh digunakan semula sepenuhnya

-

Pembuatan orbit

-

Infrastruktur komputasi ruang

-

Logistik Lunar

-

Pengangkutan antarplanet

-

Rangkaian komunikasi jangka panjang

Pentingnya, pelabur tidak semestinya membayar untuk penjajahan Mars itu sendiri. Mereka mungkin membayar untuk kemungkinan bahawa SpaceX menjadi infrastruktur asas bagi industri-industri baru sepenuhnya.

Perbezaan itu menjelaskan mengapa model penilaian kelihatan terpisah daripada pendapatan semasa.

Adakah penilaian semasa SpaceX benar-benar masuk akal secara kewangan?

Jawapan bergantung sepenuhnya kepada kerangka yang digunakan oleh pelabur. Jika SpaceX dievaluasi sebagai kontraktor aerospace, penilaian semasa kelihatan sangat mahal.

Jika pelabur memperlakukan SpaceX sebagai infrastruktur ditambah komunikasi ditambah eksposur AI ditambah opsi jangka panjang, anggapan penilaian menjadi lebih fleksibel. Perbandingan di bawah ini menggambarkan cabaran tersebut.

| Syarikat | Kerangka Penilaian Anggaran | Penggerak Pertumbuhan Utama |

| Apple | ekosistem pengguna | Peranti dan perkhidmatan |

| Microsoft | Perisian dan awan | Infrastruktur perusahaan |

| Amazon | Perdagangan dan awan | kesan rangkaian |

| SpaceX | Komunikasi + infrastruktur ruang | Pengembangan platform |

Pengikut berhujah bahawa pemimpin pasaran sejarah sering kelihatan mahal sebelum monetisasi matang. Kritikus membalas bahawa syarikat-syarikat dominan pun akhirnya memerlukan pertumbuhan pendapatan untuk membenarkan kapitalisasi pasaran.

Menurut analisis IPO terkini yang diterbitkan pada 2026, gandaan penilaian tersirat menempatkan SpaceX hampir di atau di atas 90x jualan tahunan bergantung kepada kaedah yang digunakan. Tahap ini memerlukan pelaksanaan yang luar biasa.

Untuk membenarkan $3 trilion secara matematik, pelabur mungkin perlu mengandaikan:

-

pertumbuhan tahunan berterusan dua digit,

-

pembesaran Starlink yang berterusan,

-

pelancaran Starship yang berjaya,

-

permintaan kerajaan yang stabil,

-

dan kategori pendapatan yang sama sekali baharu.

Adakah SpaceX sebuah gelembung atau penilaian semula yang rasional?

Menggolongkan semua aset mahal sebagai gelembung terlalu menyederhanakan tingkah laku pasaran. Gelembung berlaku apabila harga terpisah secara kekal daripada penghasilan tunai masa depan yang realistik. Semula penilaian berlaku apabila pasaran memperbaharui andaian tentang ekonomi masa depan.

Hari ini, kedua-dua tafsiran wujud.

Argumen Gelembung

Kes beruang adalah jelas. Pendapatan tetap kecil berbanding penilaian. Kepantasan keuntungan tetap tidak konsisten. Keperluan perbelanjaan modal terus meningkat. Laporan terkini menunjukkan intensiti pelaburan yang besar dalam inisiatif pertumbuhan walaupun pendapatan meningkat.

Pengkritik berhujah bahawa pelabur mungkin sedang mengambil kesuksesan yang berlebihan daripada sejumlah terhad perniagaan yang telah terbukti. Beberapa kebimbangan menonjol:

-

Skala pendapatan masih rendah berbanding penilaian

-

Anggapan ekspansi membentang ke tahun-tahun yang jauh ke depan

-

Ancaman persaingan masih mungkin berlaku

-

Kegagalan pelancaran boleh merosakkan perasaan dengan cepat

Dalam kerangka ini, penilaian sangat bergantung pada pelaksanaan masa depan.

Hujah Penetapan Semula Harga

Kes kesan bull berhujah bahawa kaedah penilaian tradisional meremehkan peralihan platform. Penyokong menunjukkan bahawa pasaran berulang kali meremehkan syarikat semasa peralihan infrastruktur besar.

Contoh sering termasuk:

-

komputan awan,

-

telefon pintar,

-

perdagangan internet,

-

dan infrastruktur AI.

Argumen bukanlah bahawa SpaceX layak mendapat $3 bilion hari ini. Argumen ialah bahawa kepemilikan infrastruktur strategik menjadi semakin berharga apabila ekosistem dikonsolidasikan.

Jika ruang menjadi lapisan ekonomi utama dalam dua puluh tahun ke depan, pelabur mungkin lebih suka membayar secara agresif awal daripada kehilangan eksposur sepenuhnya.

Apakah Risiko yang Boleh Membatalkan Thesis Pelaburan $3 Trillion?

Pasar banteng terkuat masih bergantung pada anggapan yang tetap utuh. Kesaksian penilaian SpaceX menjadi lemah jika satu atau lebih anggapan dasar gagal.

Risiko 1: Pertumbuhan Starlink Melambat

Perniagaan langganan bergantung kepada pertumbuhan. Jika pengambilan pelanggan melambat atau harga mengecut, harapan penilaian mungkin disemula.

Risiko 2: Penundaan Pelaksanaan Starship

Banyak daripada naratif masa depan bergantung kepada kos pelancaran yang jauh lebih rendah. Kegagalan teknikal akan mengurangkan keyakinan terhadap projeksi jangka panjang.

Risiko 3: Risiko Konsentrasi Kerajaan

Hubungan strategik mencipta kestabilan tetapi juga kepekatan. Perubahan dasar atau pengadaan kompetitif boleh mempengaruhi andaian pertumbuhan.

Risiko 4: Kompresi Penilaian Merentas Pasaran Pertumbuhan

Walaupun pelaksanaan tetap kuat, keadaan makroekonomi mungkin mengurangkan gandaan penilaian yang boleh diterima. Sejarah menunjukkan bahawa syarikat-syarikat cemerlang masih boleh mengalami penilaian semula yang teruk.

Bagaimana untuk Dagang SpaceX dan Saham AS di KuCoin

KuCoin memberikan akses yang dipermudah kepada SPCX dan pelbagai produk kripto-ekuiti yang semakin bertambah, menjadikannya salah satu platform yang paling cekap untuk membina portfolio campuran.

KuCoin juga menawarkan paparan terhadap perdagangan perp saham AS — bermakna anda boleh melakukan imbangan semula antara naratif kripto dan ekuiti AS tanpa meninggalkan platform. Digabungkan dengan infrastruktur keselamatan bursa global kelas satu, KuCoin berada dalam kedudukan yang sesuai untuk pelabur yang menginginkan fleksibiliti di kedua-dua kelas aset.

Kesimpulan

Pendekatan SpaceX terhadap penilaian $3 trilion kedengaran luar biasa, tetapi pasaran tidak lagi menilai syarikat tersebut sebagai pembuat roket.

Pelabur semakin memandang SpaceX sebagai gabungan infrastruktur komunikasi global, kemampuan kerajaan strategik, ekonomi pelancaran, dan optionality teknologi jangka panjang. Kerangka itu menjelaskan mengapa perbandingan penilaian tradisional sering kelihatan tidak berkaitan.

Pada masa yang sama, keraguan masih dibenarkan.

Pendapatan semasa masih mewakili hanya sebahagian kecil daripada jumlah yang biasanya menyokong kapitalisasi pasaran berbilion dolar. Sebahagian besar penilaian hari ini bergantung kepada pelaksanaan bertahun-tahun ke depan. Starlink mesti terus memperluaskan, Starship mesti berjaya, dan model perniagaan baharu mesti muncul.

Tafsiran paling seimbang mungkin ialah bahawa ini bukan semata-mata spekulasi atau ekonomi yang telah dibuktikan sepenuhnya. Pasaran secara efektif membuat pertaruhan jangka panjang bahawa ruang akan menjadi lapisan platform asas seterusnya bagi ekonomi global.

Jika berlaku demikian, $3 trilion mungkin akhirnya kelihatan konservatif. Jika tidak, penilaian hari ini boleh menjadi kes kajian tentang harapan masa depan yang bergerak terlalu jauh di hadapan realiti kewangan.

Soalan Lazim

-

Perniagaan apakah yang menyumbang paling banyak kepada penilaian SpaceX hari ini?

Starlink kelihatan sebagai penyumbang terbesar kerana pendapatan berulang dan ciri keuntungan yang lebih kuat.

-

Adakah SpaceX menguntungkan?

Pendapatan yang dilaporkan telah meningkat secara ketara, tetapi keuntungan konsolidasi masih terkesan oleh keintensifan pelaburan dan perbelanjaan ekspansi.

-

Mengapa pelabur membandingkan SpaceX dengan syarikat teknologi berbanding syarikat aerospace?

Kerana pelabur semakin memandang SpaceX sebagai eksposur infrastruktur dan platform, bukan sebagai output pengeluaran.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.