Semua yang Perlu Anda Ketahui tentang Pinjaman Kripto pada 2026

Pengenalan

Pinjaman kripto telah berkembang daripada eksperimen keuangan terdesentralisasi (DeFi) yang sempit menjadi salah satu solusi pendapatan pasif dan likuiditi yang paling banyak digunakan dalam industri aset digital. Pada 2026, pelabur runcit dan institusi semakin menggunakan platform pinjaman kripto untuk mendapatkan imbal hasil daripada aset yang tidak digunakan, membuka likuiditi tanpa menjual aset jangka panjang, dan mengakses modal dengan cara yang lebih fleksibel berbanding sistem perbankan tradisional.

Seiring dengan kedewasaan pasaran mata wang kripto, produk pinjaman kripto juga menjadi jauh lebih canggih. Platform pinjaman kripto moden kini mengintegrasikan sistem pengurusan risiko canggih, enjin pencairan automatik, model overcollateralization, dan pasaran pinjaman berdasarkan koin stabil untuk mengurangkan eksposur terhadap kemeruapan. Pada masa yang sama, pemerhatian peraturan terhadap pinjaman aset digital telah meningkat selepas beberapa kegagalan besar dalam kitaran pasaran sebelumnya, menjadikan transparansi platform dan keselamatan aset lebih penting daripada sebelumnya.

Untuk pemegang jangka panjang yang lebih suka HODL bitcoin, ethereum, atau koin stabil berbanding aktif berdagang, pinjaman kripto menawarkan strategi alternatif untuk menghasilkan pendapatan pasif sambil mengekalkan eksposur pasaran. Peminjam pula boleh mendapatkan likuiditi tanpa menjual aset kripto mereka, membolehkan mereka menyertai peluang perdagangan, diversifikasi portfolio, atau pendanaan jangka pendek.

Panduan ini menjelaskan bagaimana pinjaman kripto berfungsi, kelebihan dan risikonya, cara menilai platform pinjaman dengan selamat, dan mengapa platform seperti KuCoin Lending terus menarik pengguna kripto global yang mencari peluang hasil yang fleksibel dalam ekonomi aset digital yang terus berkembang.

Apa Itu Pinjaman Kripto?

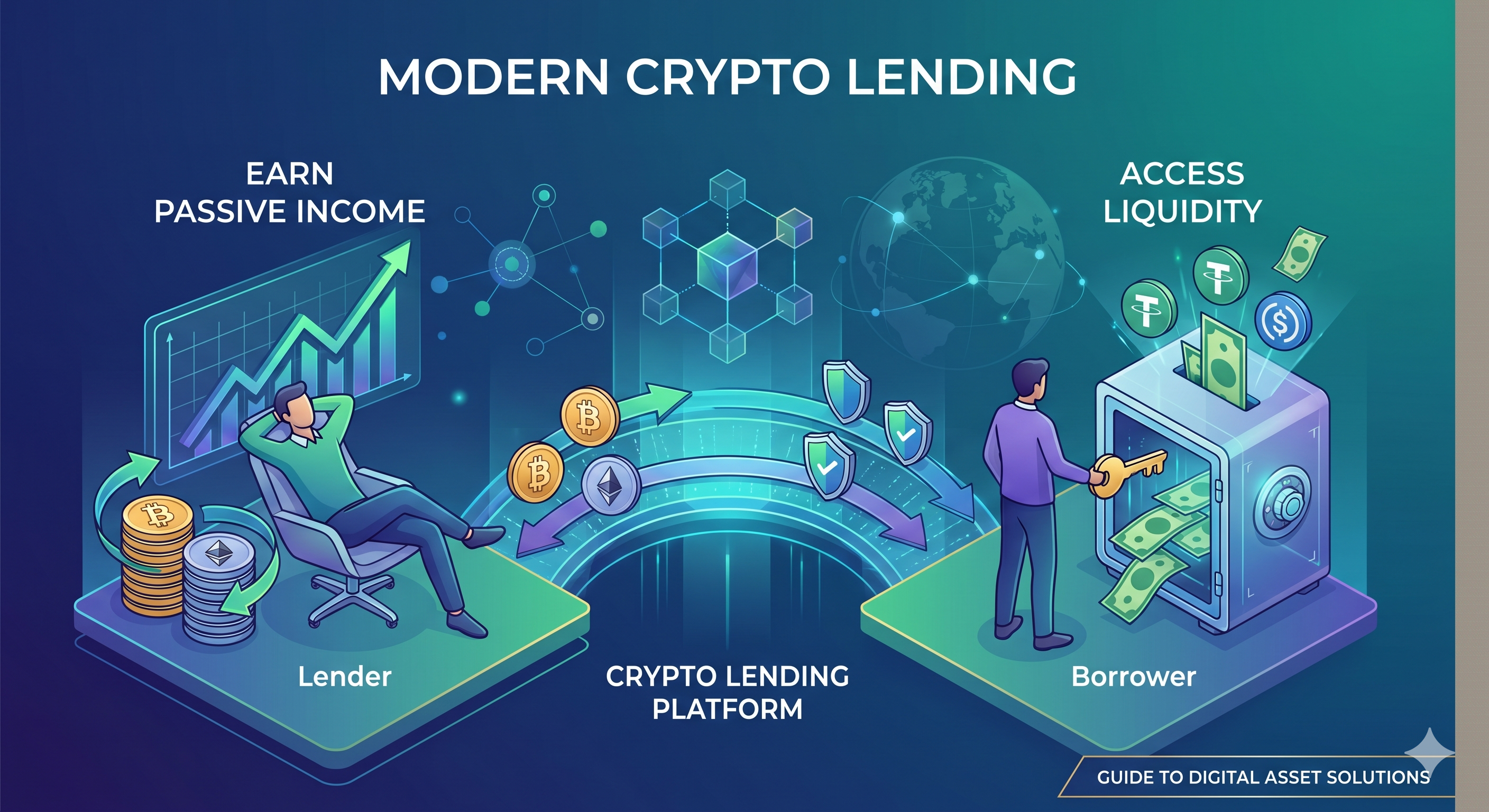

Dengan ringkas, pinjaman kripto ialah strategi pelaburan alternatif yang membenarkan pelabur memberi pinjaman mata wang kripto kepada peminjam sebagai imbalan faedah. Pada dasarnya, sistem ini terdiri daripada dua pihak – pemberi pinjaman dan peminjam.

Perhatikan bahawa ini bukan pinjaman tanpa jaminan. Pemberi pinjaman menerima faedah daripada peminjam sebagai imbalan atas pinjaman tersebut, sementara peminjam mendepositkan aset kripto sebagai jaminan untuk menjamin pelaburan pelabur. Ini berfungsi sebagai jaminan untuk pemberi pinjaman; jika berlaku apa-apa masalah, mereka boleh menggunakan jaminan ini sebagai bentuk kompensasi.

Bagaimanakah Pinjaman Kripto Berfungsi?

Pinjaman kripto mod operasi adalah serupa dengan pinjaman P2P. Pemberi pinjaman dan peminjam boleh berhubung melalui platform dalam talian. Walau bagaimanapun, bukan mata wang fiat, transaksi pinjaman kripto menggunakan mata wang kripto.

Pinjaman kripto mungkin berbeza berdasarkan platform yang digunakan; namun, konsep utama tetap sama. Pemberi pinjaman menyediakan aset kripto mereka pada kadar yang ditetapkan. Secara umum, pengguna sering memberi pinjaman aset kripto mereka untuk dua tujuan utama: pinjaman margin dan penggunaan peribadi. Setelah dana pemberi pinjaman tersedia, peminjam - yang telah menyimpulkan bahawa harga mata wang kripto tertentu akan meningkat - akan meminta untuk meminjam sebahagian daripada dana yang tersedia pada masa itu. Peminjam kemudian akan membayar balik mata wang kripto yang dipinjam dengan kadar faedah yang ditetapkan dalam tempoh masa tertentu.

Pertumbuhan Pinjaman Kripto pada 2026

Industri pinjaman kripto telah berubah secara drastik dalam beberapa tahun terakhir. Semasa peringkat awal kewangan terdesentralisasi, banyak platform pinjaman berfokus terutamanya pada menawarkan hasil yang sangat tinggi dengan transparansi yang minimum. Namun, beberapa kegagalan pasaran dan krisis likuiditi yang terkenal antara 2022 dan 2025 memaksa industri ini untuk matang dengan cepat.

Pada tahun 2026, penghasilan hasil yang berterusan dan pengurusan risiko telah menjadi fokus utama kedua-dua platform pinjaman terpusat dan terdesentralisasi. Kebanyakan platform utama kini bergantung secara besar-besaran kepada pinjaman yang dijamin lebih daripada nilai, sistem pemantauan jaminan masa nyata, mekanisme pencairan automatik, dan amalan transparansi bukti simpanan untuk meningkatkan keyakinan pengguna.

Peminjaman koin stabil juga menjadi semakin popular. Alih-alih meminjamkan aset yang sangat tidak stabil, banyak pengguna kini lebih suka meminjamkan koin stabil seperti USDT, USDC, dan aset stabil terdesentralisasi untuk mendapatkan pulangan yang lebih boleh diramal sambil mengurangkan eksposur terhadap fluktuasi pasaran yang tajam.

Tren penting lain ialah peningkatan penyertaan pelabur institusi di pasaran pinjaman kripto. Dana hedging, pembuat pesanan, dan firma perdagangan berasaskan kripto semakin menggunakan pinjaman aset digital untuk pengurusan likuiditi, strategi arbitrage, dan kecekapan modal. Akibatnya, pinjaman kripto tidak lagi dilihat semata-mata sebagai aktiviti DeFi runcit tetapi sebagai segmen yang sedang berkembang dalam ekosistem kewangan digital yang lebih luas.

Pada masa yang sama, pengguna menjadi lebih berhati-hati apabila memilih platform pinjaman. Arkitektur keselamatan, reputasi platform, mekanisme insurans, dan transparansi simpanan kini dianggap jauh lebih penting daripada sekadar mengejar hasil peratusan tahunan (APY) tertinggi.

Bagaimana Untuk Melabur dalam Pinjaman Kripto

Sebelum menyertai pinjaman kripto, pelabur harus memahami perbezaan antara platform pinjaman kewangan terpusat (CeFi) dan kewangan terdesentralisasi (DeFi).

Platform pinjaman kripto terpusat dioperasikan oleh bursa atau syarikat yang menguruskan penyimpanan, sistem pemadanan, proses pencairan, dan kawalan risiko atas nama pengguna. Platform ini sering menyediakan pengalaman yang lebih mesra pemula, antaramuka yang disederhanakan, sokongan pelanggan, dan sistem keselamatan terintegrasi. Walau bagaimanapun, pengguna perlu mempercayai platform untuk menguruskan aset mereka dengan bertanggungjawab.

Protokol pinjaman terdesentralisasi, di sisi lain, bergantung pada kontrak pintar bukan perantara. Pengguna mempertahankan kawalan yang lebih besar atas dana mereka dan boleh berinteraksi secara langsung dengan pasaran pinjaman berbasis blok rantai. Walaupun platform DeFi menawarkan transparansi dan komposabiliti yang lebih tinggi, mereka juga boleh mengekspos pengguna kepada kerentanan kontrak pintar, risiko oracle, dan eksploitasi protokol.

Untuk pemula yang memasuki pasaran pinjaman kripto, biasanya disarankan untuk memprioritaskan platform dengan likuiditi yang kuat, sistem cadangan yang telus, infrastruktur keselamatan canggih, dan sejarah operasi yang telah mapan. Pelabur juga harus mendiversifikasikan risiko daripada mengalokasikan semua aset ke satu platform atau protokol pinjaman sahaja.

Selain itu, pengguna perlu memperhatikan dengan teliti syarat-syarat pinjaman seperti keperluan jaminan, kadar faedah tahunan, tempoh penguncian, ambang pencairan, dan aset yang disokong sebelum mengikat dana.

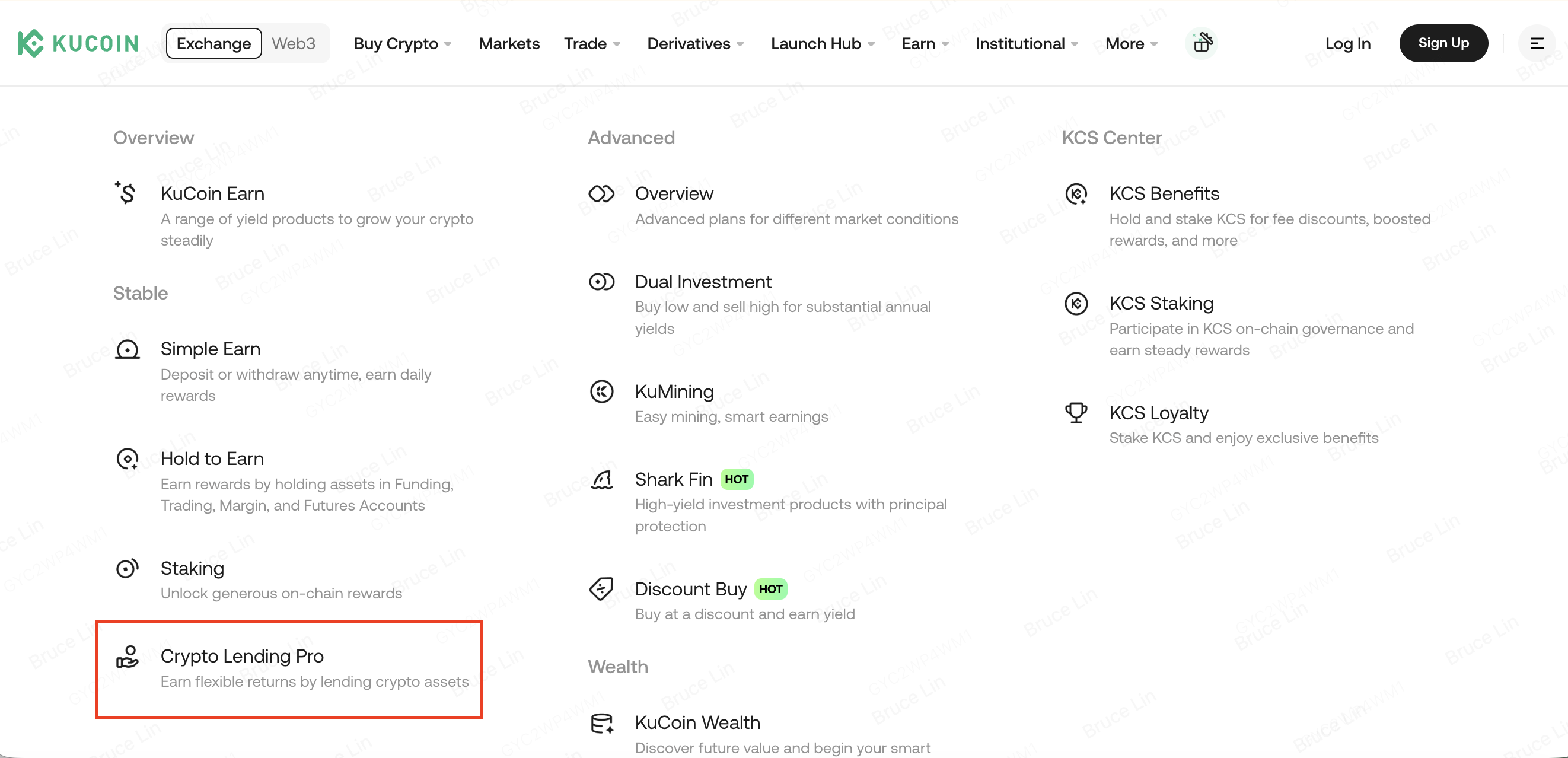

Pinjaman Kripto di KuCoin

Di antara banyak platform pinjaman kripto yang tersedia hari ini, KuCoin Lending tetap menjadi salah satu penyelesaian pinjaman kripto terpusat yang paling dikenal oleh pengguna global.

KuCoin Lending membenarkan pengguna memberi pinjaman cryptocurrency yang disokong kepada pedagang margin dan memperoleh pendapatan pasif melalui pembayaran faedah. Platform ini menyokong tempoh peminjaman fleksibel dan alat peminjaman automatik yang membantu pengguna mengoptimumkan aset digital yang tidak digunakan dengan cekap.

Salah satu kelebihan utama KuCoin Lending ialah kerangka kawalan risiko terintegrasi. Platform ini menggunakan sistem pengurusan jaminan, mekanisme pencairan automatik, dan pemantauan akaun berterusan untuk membantu mengurangkan risiko pihak lawan dalam ekosistem margin. Infrastruktur ini membantu melindungi peminjam walaupun semasa tempoh kemeruapan pasaran yang meningkat.

KuCoin juga terus memperluas ekosistemnya yang lebih luas dalam beberapa tahun terakhir, termasuk perniagaan, pengurusan kekayaan, perkhidmatan Web3, dan alat perniagaan berkuasakan AI, membolehkan pengguna mengurus pelbagai strategi pelaburan kripto dalam satu platform tunggal.

Untuk pengguna yang mencari peluang pendapatan pasif yang relatif mudah diakses tanpa terlibat secara langsung dalam protokol DeFi yang kompleks, KuCoin Lending menawarkan titik masuk yang disederhanakan ke pasaran pinjaman kripto.

Pelaburan Pinjaman Kripto: Apa yang Perlu Diperhatikan

Perkara utama yang perlu anda perhatikan sebagai pelabur ialah jaminan yang diberikan terhadap pinjaman. Nilai jaminan harus lebih tinggi daripada pinjaman, biasanya dalam bentuk kripto seperti ETH dan BTC.

Beberapa platform melaksanakan nisbah LTV (Pinjaman-ke-nilai) sekitar 58%, yang menunjukkan bahawa peminjam akan menerima kurang daripada 58% daripada nilai jaminan yang ditawarkan.

Disebabkan kemeruapannya, jaminan kripto tertakluk kepada penyusutan tiba-tiba, yang mengakibatkan kerugian besar di pihak pemberi pinjaman.

Adakah Pinjaman Kripto Selamat?

Salah satu soalan yang paling kerap ditanyakan oleh orang yang ingin memasuki bidang pinjaman kripto ialah - adakah pinjaman kripto selamat? Jawapan kepada soalan ini akan sangat bergantung kepada platform yang dipilih.

Kelebihan Pinjaman Kripto

Banyak kelebihan menyertai pinjaman kripto. Sebagai pemberi pinjaman, ia menawarkan peluang menghasilkan pendapatan dengan meminjamkan aset digital anda kepada pengguna, yang tidak menggunakan aset tersebut pada saat ini atau merancang untuk menjualnya. Ini menawarkan peluang yang menguntungkan kerana bentuk pinjaman ini boleh menghasilkan faedah yang lebih tinggi berbanding simpanan tradisional.

Pinjaman kripto juga merupakan proses yang lebih pantas berbanding pinjaman tradisional kerana penciptaan akaun pemberi pinjaman hanya mengambil beberapa minit. Selain itu, platform pinjaman kripto KuCoin juga mempunyai alat yang memastikan pembayaran automatik dana dan faedah kepada pemberi pinjaman.

Mengingat pelbagai manfaat yang ditawarkan oleh sistem ini, ia kelihatan seperti sistem yang sempurna; tetapi ia bukannya. Terdapat beberapa risiko yang patut anda nantikan sebagai pemberi pinjaman dan sebagai peminjam.

Risiko Pinjaman Kripto

Setiap aspek dalam industri kewangan mempunyai risikonya sendiri—tiada yang sepenuhnya bebas risiko. Walaupun risiko mungkin agak rendah dalam sistem pinjaman kripto, terdapat beberapa perkara yang perlu anda sedari sebelum memutuskan untuk memasuki sektor ini.

1) Ketiadaan peraturan

Struktur peraturan sekeliling aset digital seperti bitcoin sedang berubah dengan pantas. Ini boleh mempersulit proses pengumpulan hutang apabila peminjam gagal membayar pinjaman.

Pasaran mata wang kripto dikenali kerana struktur peraturannya yang tidak konsisten atau tidak wujud. Walaupun beberapa negara cuba mengurangkan penggunaan dengan melarang penggunaan mata wang kripto, negara lain pula perlahan-lahan cuba mengawalnya. Oleh itu, tiada perjanjian peraturan global. Disebabkan isu ini, masalah hukum yang berkaitan dengan kripto sering mengalami perlakuan yang berbeza bergantung kepada negara tempat tinggal atau yurisdiksi. Oleh itu, andaikan sebarang kegagalan bayaran pinjaman berlaku, memulihkan aset atau faedah anda mungkin sangat rumit.

2) Transaksi dengan peminjam antarabangsa

Pinjaman kripto adalah proses yang boleh diikuti oleh peminjam dan pemberi pinjaman dari seluruh dunia. Namun, kerahsiaan sebahagian atau sepenuhnya cryptocurrency membuka ruang untuk kemungkinan penyalahgunaan. Ia mungkin sukar untuk mengambil langkah-langkah bagi pengumpulan hutang terhadap individu yang tidak tinggal di negara yang sama. Risiko ini mungkin dan mungkin tidak mempengaruhi anda, kerana beberapa platform telah menyelesaikan masalah ini dengan menerapkan pelbagai fungsi.

3) Kemeruapan BTC dan kripto lainnya

Salah satu kelemahan utama pinjaman berasaskan kripto ialah kemeruapan keseluruhan mata wang kripto yang menjadi asas. Sebagai contoh, jika seorang peminjam perlu membayar $1000 dalam Bitcoin dan nilai BTC yang dipinjamkan meningkat dua kali ganda semasa tempoh pinjaman, pemberi pinjam pasti akan kehilangan separuh daripada pelaburan mereka kerana peminjam hanya akan membayar balik nilai Bitcoin sebanyak $1000.

4) Pencurian digital

Beberapa platform pinjaman dan pelaburan bitcoin mungkin memerlukan anda untuk menyimpan aset anda di platform mereka. Walau bagaimanapun, kaedah menyimpan dana ini sangat tidak selamat, terutamanya kerana anda tidak memiliki kunci peribadi kepada dompet anda. Selain itu, platform-platform ini secara tradisional menjadi sasaran perompak.

5) Kegagalan platform

Akibat ketiadaan undang-undang, banyak pemberi pinjaman kripto cenderung bergantung kepada platform transaksi pinjaman mereka. Namun, kebanyakan platform ini pada masa kini lemah dan tidak stabil secara kewangan, yang boleh menyebabkan mereka gagal pada bila-bila masa. Oleh itu, menjalankan penyelidikan menyeluruh sebelum memilih platform pinjaman kripto adalah satu keperluan. KuCoin mempunyai sejarah panjang dan berjaya dalam menjaga keselamatan dan kepuasan pelanggan mereka.

Kesimpulan

Pinjaman kripto telah menjadi komponen penting dalam ekonomi aset digital moden, menawarkan kecekapan modal yang lebih tinggi kepada pemberi pinjaman dan peminjam berbanding sistem kewangan tradisional. Bagi pemegang kripto jangka panjang, pinjaman boleh memberikan sumber pendapatan pasif tambahan tanpa memerlukan perniagaan aktif. Sementara itu, peminjam boleh membuka cecair sambil mengekalkan eksposur terhadap aset digital mereka.

Namun, pinjaman kripto tidak tanpa risiko. Kemeruapan pasaran, keselamatan platform, ketidakpastian peraturan, dan krisis likuiditi tetap menjadi faktor penting yang perlu dinilai dengan teliti oleh setiap pelabur. Kegagalan beberapa syarikat pinjaman yang dikelola dengan buruk dalam kitaran pasaran sebelumnya menunjukkan bahawa pengurusan risiko yang berterusan dan transparansi lebih penting daripada hasil yang sangat tinggi.

Semasa industri ini terus matang pada 2026, pelabur semakin mengutamakan platform yang terkemuka dengan infrastruktur keselamatan yang kuat, sistem simpanan telus, dan amalan pembiayaan yang bertanggungjawab. Sama ada menggunakan platform terpusat seperti KuCoin Lending atau protokol pembiayaan terdesentralisasi, pengguna sentiasa perlu menjalankan penyelidikan menyeluruh, mendiversifikasikan eksposur, dan mengelakkan pelaburan melebihi jumlah yang mampu ditanggung kerugianannya.

Bagi pelabur yang ingin meneroka peluang pendapatan pasif dalam kripto sambil mengekalkan eksposur jangka panjang terhadap aset digital, pinjaman kripto tetap menjadi salah satu strategi yang paling luas diambil dalam ekosistem blok rantai yang terus berkembang.

Soalan Lazim

Adakah pinjaman kripto masih menguntungkan pada 2026?

Ya, pinjaman kripto masih boleh menghasilkan pendapatan pasif pada 2026, terutamanya melalui pinjaman koin stabil dan pasaran pinjaman berstandar institusi. Walau bagaimanapun, pulangan biasanya lebih rendah dan lebih lestari berbanding hasil sangat tinggi yang dilihat semasa kitaran DeFi sebelumnya.

Kripto apakah yang biasa digunakan untuk peminjaman?

Bitcoin (BTC), Ethereum (ETH), USDT, USDC, dan kripto utama lainnya adalah antara aset digital yang paling kerap dipinjamkan. Koin stabil terutama popular kerana mengurangkan eksposur terhadap kemeruapan pasaran.

Adakah pinjaman kripto lebih selamat di platform terpusat atau terdesentralisasi?

Platform terpusat dan terdesentralisasi mempunyai profil risiko yang berbeza. Platform terpusat mungkin menyediakan sokongan pelanggan dan sistem pengurusan risiko terintegrasi, manakala protokol terdesentralisasi menawarkan transparansi yang lebih besar melalui kontrak pintar. Pengguna harus menilai keselamatan, reputasi, likuiditi, dan kawalan risiko sebelum memilih mana-mana pilihan.

Bolehkah saya kehilangan wang melalui pinjaman kripto?

Ya. Pinjaman kripto membawa risiko termasuk kemeruapan pasaran, peristiwa pencairan peminjam, kegagalan platform, kerentanan kontrak pintar, dan ancaman keselamatan siber. Pelabur harus sentiasa menilai risiko dengan teliti sebelum menyertai.

Apakah perbezaan antara staking kripto dan pinjaman kripto?

Pengurangan kripto melibatkan penguncian aset blok rantai yang disokong untuk membantu mengamankan rangkaian dan mendapat ganjaran, manakala pinjaman kripto melibatkan peminjaman aset digital kepada peminjam sebagai imbalan atas pembayaran faedah. Dua strategi ini beroperasi secara berbeza dan membawa struktur risiko yang berbeza.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.