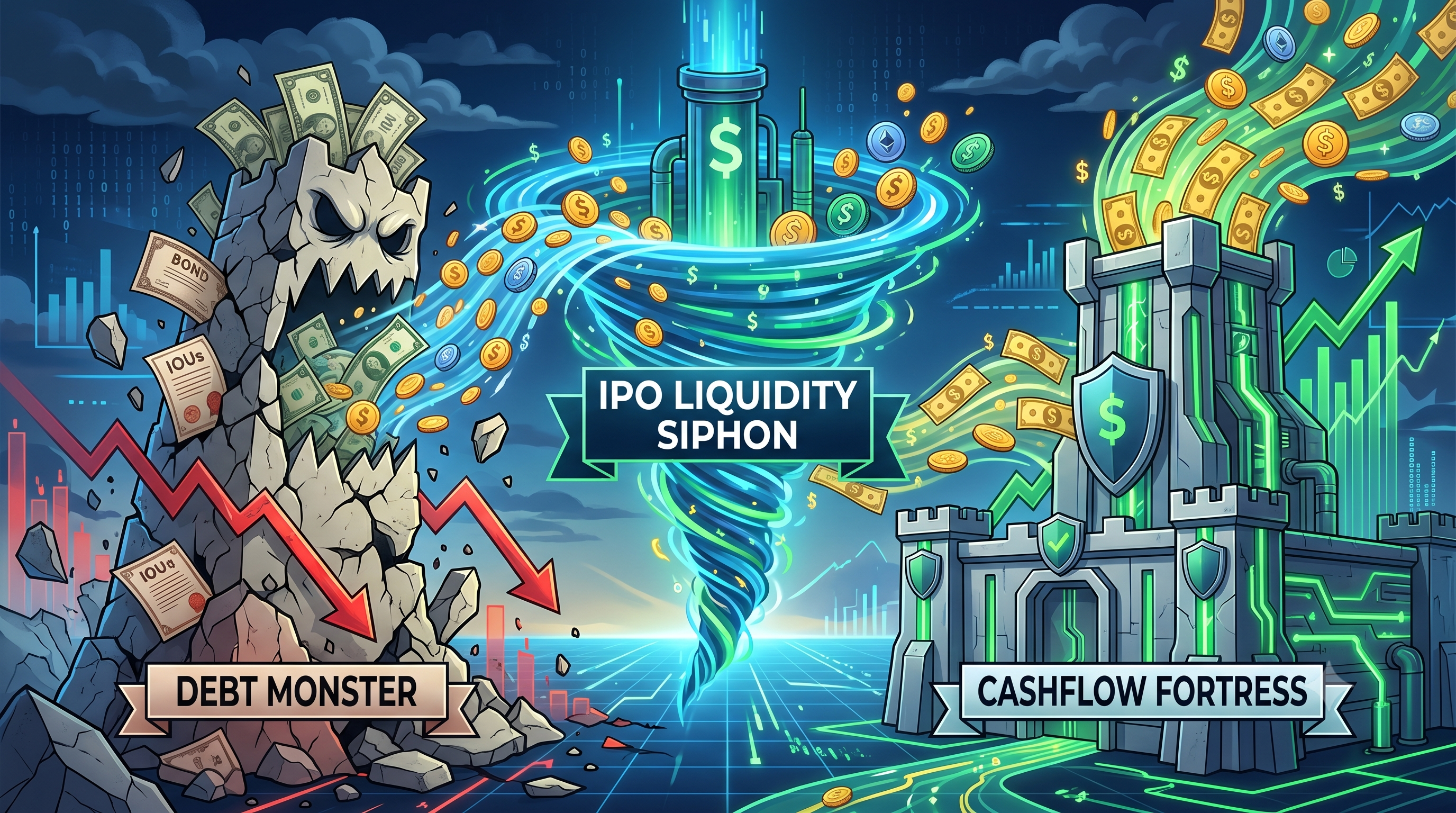

Monster Hutang vs. Benteng Arus Tunai: Siapa yang Runtuh Dahulu di Bawah Sifon Likuiditi IPO $3.5T (MicroStrategy & Bitmine)

2026/06/11 17:32:00

Lanskap perbendaharaan korporat mata wang kripto menghadapi ancaman eksistensial paling serius pada 2026: penarikan likuiditi IPO sebanyak $3.5 bilion. Dengan debut awam besar-besaran daripada SpaceX yang akan datang, OpenAI, dan Anthropic yang menyerap likuiditi pasaran yang tersedia, perbendaharaan kripto yang sangat berpinjam mengalami tekanan tanpa precedent. Di satu sisi berdiri "Monster Hutang", MicroStrategy (MSTR), yang bergantung secara besar-besaran kepada hutang boleh tukar untuk membiayai simpanan bitcoinnya yang menakjubkan sebanyak 845,256. Di sisi lain berdiri "Kastil Arus Tunai", Bitmine Immersion Technologies (BMNR), yang menggunakan hasil staking daripada simpanan ethereum sebanyak 5.5 juta untuk menghadapi penurunan pasaran. Semasa modal institusi berpindah agresif keluar daripada aset digital dan masuk ke IPO mega ini, kedua-dua model perbendaharaan sedang diuji tekanan. Siapa yang runtuh dahulu di bawah tekanan makroekonomi yang hebat ini? Artikel ini mengkaji kerentanan kedua-dua raksasa ini, membandingkan kewajiban hutang yang kaku dengan hasil staking organik di tengah-tengah pengaliran likuiditi 2026 yang tak kenal kompromi.

💡 Tips: Baru dalam kripto? KuCoin's Knowledge Base memiliki semua yang anda perlukan untuk memulakan.

Poin Utama

-

Penghisapan likuiditi $3.5T: IPO mega tanpa preceden SpaceX, OpenAI, dan Anthropic secara aktif menguras modal dari pasaran kripto pada pertengahan 2026.

-

Makhluk Hutang (MicroStrategy): Memegang lebih daripada 845,000 BTC, MSTR menghadapi risiko struktur yang besar akibat beban hutang boleh ditukar sebanyak $6.7 bilion dan kewajipan saham keutamaan sebanyak $15.5 bilion berbanding pendapatan operasi yang minimum.

-

Kekuatan Arus Tunai (Bitmine): BMNR mengawal 5.5 juta ETH dan menggunakan Rangkaian Validator Buatan-Amerika (MAVAN) untuk menghasilkan arus tunai staking tahunan kira-kira $230 juta hingga $297 juta.

-

Keputusan: MicroStrategy lebih mungkin runtuh terlebih dahulu di bawah tekanan likuiditi yang berpanjangan kerana kewajipan hutang tetap dan dividen memerlukan modal luaran atau penjualan aset yang berterusan.

-

Perspektif Pasar: Modal institusi dijangka kembali ke aset kripto hanya selepas gelombang mega-IPO yang besar berakhir pada akhir 2026.

MicroStrategy Runtuh Pertama Kali Di Bawah Penarikan Likuiditi Berpanjangan

MicroStrategy jauh lebih rentan terhadap kegagalan struktural berbanding Bitmine di bawah sifon likuiditi IPO $3.5 trilion kerana neraca yang berat dengan hutangnya tidak mempunyai hasil kripto organik. MicroStrategy beroperasi sebagai "Monster Hutang," membiayai perbendaharaan 845,256 bitcoin (BTC) terutamanya melalui hutang boleh tukar dan penerbitan saham keutamaan. Dalam kekeringan likuiditi yang teruk apabila modal luaran kering, pendapatan perisian minimum MicroStrategy tidak mampu melayani kewajipan besarannya. Sebaliknya, Bitmine beroperasi sebagai "Kubu Arus Tunai," menghasilkan pendapatan organik berterusan dengan menstakkan simpanan ethereum (ETH)nya, membolehkannya melayani kos tanpa perlu menjual aset intinya.

Perbezaan asas antara dua model korporat ini menjadi jelas semasa penarikan likuiditi makroekonomi. Lingkungan kewangan 2026 ditandai dengan kos modal yang tinggi dan perubahan fokus institusi. Apabila tawaran awam besar menyerap modal "berisiko tinggi" pasaran, harga aset turun. Bagi MicroStrategy, penurunan harga Bitcoin mengecutkan premium nilai aset bersih (NAB), memutuskan mekanisme utamanya untuk mengumpul hutang baharu. Ia terpaksa bergantung kepada perniagaan perisian warisannya—yang menghasilkan hanya $124,3 juta pada Q1 2026—untuk menyokong $6,7 bilion hutang dan $15,5 bilion saham keutamaan.

Bitmine Immersion Technologies (BMNR), sebaliknya, secara aktif memonetisasi aset digitalnya. Dengan memegang 5,5 juta ETH dan melakukan staking lebih dari 85% melalui platform MAVANnya, Bitmine menghasilkan pendapatan staking tahunan hingga $297 juta. Arus tunai asli ini memberikan bantalan terhadap penurunan harga sementara. Bitmine boleh menggunakan hasil ini untuk membiayai operasi, membayar dividen, atau mengumpulkan lebih banyak aset, manakala MicroStrategy baru-baru ini terpaksa menjual 32 BTC sebanyak $2,5 juta hanya untuk memenuhi kewajiban dividen saham utama—celah jelas dalam falsafah “tidak pernah jual”nya. Oleh itu, jika penarikan likuiditi berterusan, struktur hutang yang kaku MicroStrategy akan runtuh jauh sebelum benteng penghasilan hasil Bitmine.

Penjelasan Sifon Likuiditi IPO $3.5T

Gelombang IPO bernilai $3.5 bilion pada 2026 adalah katalis utama yang secara agresif menguras likuiditi daripada sektor mata wang kripto dan mengancam treasuri berlesen. Didorong oleh IPO mega SpaceX (dinilai kira-kira $1.75 bilion), OpenAI ($852 bilion), dan Anthropic ($965 bilion), pelabur institusi dan eceran secara sistematik mencairkan pegangan kripto untuk memindahkan modal ke ekuiti teknologi generasi ini. Pemindahan modal yang besar ini mencipta ruang kosong likuiditi, menekan harga aset digital dan menghambat perusahaan seperti MicroStrategy dan Bitmine daripada mendapat modal luaran murah yang mereka andalkan pada tahun-tahun sebelumnya.

IPO siphon ini beroperasi sebagai permainan jumlah-nol dalam persekitaran kadar faedah tinggi pada pertengahan 2026. Berbeza dengan era kadar faedah sifar 2020–2021, pinjaman margin kini sangat mahal. Akibatnya, pengurus dana tidak boleh menaikkan kuasa pembelian mereka secara artifisial; mereka mesti menjual secara fizikal aset-aset berbeta tinggi yang sedia ada—seperti bitcoin, ethereum, dan saham proxy kripto—untuk membiayai alokasi mereka dalam SpaceX dan OpenAI. Dinamik ini telah memicu minggu berturut-turut aliran keluar bersih berbilion dolar dari ETF Bitcoin Spot AS utama sepanjang Mei dan Jun 2026.

Sebanyak $3.5 bilion nilai pasaran bersiap untuk memasuki Nasdaq dan NYSE, kesan rambatan yang kejam berlaku terhadap perbendaharaan korporat mata wang kripto. Sebuah syarikat yang dibina atas pembiayaan modal berterusan, seperti MicroStrategy, tiba-tiba mendapati dompet Wall Street tertutup. "FOMO" (Ketakutan Kehilangan Peluang) sekeliling pusat data orbit dan kecerdasan generik am telah mengaburkan naratif kelangkaan digital. Sehingga IPO mega ini selesai dan modal yang terkunci diserap, pasaran mata wang kripto akan terus kekurangan momentum pembelian, meletakkan tekanan ekstrem terhadap sebarang syarikat yang membawa hutang berbilion-bilion yang disokong oleh jaminan digital yang menyusut nilainya.

MicroStrategy: Kerentalan Bawaan "Monster Hutang"

Kerentanan utama MicroStrategy terletak pada ketergantungannya yang besar terhadap pasaran hutang dan ekuiti luaran, menjadikannya sangat rapuh apabila likuiditi makroekonomi hilang. Syarikat ini pada dasarnya telah berubah daripada penjual perisian kepada ETF Bitcoin bersandar, mengumpulkan harta digital bernilai $64 bilion yang dibiayai oleh $6.7 bilion hutang boleh tukar dan $15.5 bilion saham keutamaan. Apabila likuiditi IPO menyebabkan harga bitcoin turun, jaminan MicroStrategy menyusut sementara kewajipan kewangan tetapnya kekal tidak berubah, mencipta ketidakseimbangan yang berbahaya yang mengancam kesihatan korporat.

Model yang didorong oleh hutang ini bergantung sepenuhnya pada "roda keuangan" yang berterusan di mana bitcoin naik, saham MSTR diperdagangkan pada premium, dan syarikat mengeluarkan hutang lebih banyak untuk membeli lebih banyak bitcoin. Namun, gelombang IPO sebanyak $3.5 bilion telah memutuskan roda ini. Pelabur sedang menjual saham MSTR untuk membeli naratif ruang dan AI. Pada awal Jun 2026, saham MicroStrategy telah menurun secara ketara dari paras tertinggi, dan premium nilai aset bersih syarikat bermula mampat.

Bahaya strategi ini ialah tiadanya aliran tunai organik yang dihasilkan daripada bitcoin itu sendiri. Kerana bitcoin adalah aset tanpa hasil, memegang 845,256 BTC menghasilkan pendapatan operasi tepat sifar. Untuk membayar faedah pada nota boleh tukar dan kewajipan dividen tahunan sebanyak $1.7 bilion bagi ekuiti keutamaannya, MicroStrategy perlu bergantung kepada perniagaan perisian tradisionalnya, mengeluarkan saham yang lebih melemahkan, atau menjual bitcoinnya. Perniagaan perisian terlalu kecil untuk tugas ini. Akibatnya, sebarang gangguan panjang di pasaran modal memaksa syarikat membuat keputusan terdesak, membenarkan reputasinya sebagai "Monster Hutang" yang menunggu panggilan margin.

Beban Hutang Mencengangkan Di Tengah Harga Bitcoin Yang Menurun

Pembiayaan boleh tukar $6.7 bilion MicroStrategy merupakan ancaman eksistensial kerana ia perlu dibayar dan akhirnya dilunaskan atau ditukar, tanpa mengira harga bitcoin. Seiring likuiditi IPO menarik bitcoin lebih dekat kepada harga pembelian purata MicroStrategy (beredar sekitar $66,384 hingga $75,537 bergantung kepada tranch terkini), neraca syarikat bergerak lebih dekat ke wilayah negatif. Syarikat ini sudah terpaksa melaksanakan pembelian semula hutang $1.5 bilion pada diskaun 8% pada Mei 2026 hanya untuk menguruskan liabilitinya.

Isyarat yang paling mengkhawatirkan untuk pelabur muncul semasa minggu 26 Mei 2026, apabila MicroStrategy menjual 32 bitcoin sebanyak $2.5 juta untuk membantu membiayai pembahagian saham keutamaan. Walaupun jumlah dolar itu kecil berbanding simpanan keseluruhan mereka, implikasi falsafahnya sangat besar. Michael Saylor membina jenama berdasarkan prinsip "HODL" (Hold On for Dear Life) yang mutlak. Menjual jaminan utama untuk memenuhi kewajipan dividen secara eksplisit mengesahkan bahawa pendapatan perisian tidak mencukupi dan kewajipan hutang mengawal pengurusan perbendaharaan.

Jika bitcoin menembus paras sokongan kritikal $66,000 dan tetap tertekan akibat aliran modal ke arah SpaceX dan OpenAI, agensi penilaian mungkin menurunkan lagi kredit MicroStrategy. S&P Global Ratings sebelum ini memberikan penilaian kredit tahap sampah kepada syarikat tersebut disebabkan risiko yang timbul daripada jatuh tempo hutang boleh ditukar. Jika premium ekuiti MSTR menghilang, ia tidak boleh mengeluarkan saham baharu dengan menguntungkan. Ia akan terperangkap memegang aset yang menyusut nilainya berbanding hutang tetap yang tidak memberi faedah.

Tanda Peringatan Q1 2026

Kesan merosakkan kemeruapan harga terhadap perbendaharaan yang penuh hutang terbongkar apabila MicroStrategy melaporkan kerugian bersih sebanyak $12.5 bilion untuk kuartal pertama 2026. Keperluan besar ini hampir sepenuhnya disebabkan oleh penurunan nilai tidak terwujud sebanyak $14.46 bilion terhadap simpanan bitcoinnya. Laporan keuntungan ini membuktikan bahawa kesihatan kewangan MicroStrategy sepenuhnya bergantung kepada sentimen pasaran jangka pendek, menjadikannya entiti yang sangat tidak stabil semasa pengeluaran likuiditi pasaran yang lebih luas.

Walaupun kerugian itu "tidak tersadarkan" di atas kertas, ia memberi kesan besar terhadap kemampuan syarikat untuk bergerak. Kerugian sebanyak $12.5 bilion menakutkan pelabur institusi tradisional dan agensi penilaian kredit, mendorong naik kos sebarang penerbitan hutang masa depan. Semasa kuartal yang sama, perniagaan analitik perisian inti menghasilkan hanya $124.3 juta dalam pendapatan. Perbezaan ini menakutkan: asas operasi syarikat pada dasarnya adalah angka pembundaran berbanding kemeruapan aset digitalnya.

Struktur kewangan ini tidak meninggalkan ruang sedikit pun untuk kesilapan. Analis Wall Street semakin memperhatikan bahawa asas pendapatan operasi MSTR yang kecil sedang meningkatkan risiko neraca. Jika gelombang IPO sebanyak $3.5 trilion terus menekan bitcoin selama 12 hingga 18 bulan, MicroStrategy akan menghabiskan simpanan USD-nya (yang berada pada $871 juta pada akhir Mei) hanya untuk membayar dividen dan faedah. Sekali simpanan fiat habis, "Monster Hutang" tidak akan mempunyai pilihan selain memulakan pencairan besar-besaran terhadap perbendaharaan bitcoinya, yang berpotensi memicu kegagalan pasaran yang lebih luas.

Bitmine (BMNR): Ketahanan "Kastil Arus Tunai"

Bitmine Immersion Technologies (BMNR) dilengkapi jauh lebih baik untuk bertahan daripada sifon likuiditi 2026 kerana ia menghasilkan arus tunai besar secara organik daripada perbendaharaannya, menjadikannya jauh kurang bergantung kepada hutang luar. Dengan berpindah dari penambangan Bitcoin tradisional kepada menjadi syarikat perbendaharaan Ethereum terbesar di dunia, Bitmine telah mengumpulkan 5.5 juta ETH (hampir 4.6% daripada jumlah global). Kerana Ethereum adalah aset yang menghasilkan hasil di bawah Proof-of-Stake, Bitmine beroperasi sebagai "Kastil Arus Tunai", menghasilkan modal dalaman untuk menghadapi ribut makroekonomi.

Berbeza dengan bitcoin yang tidak digunakan oleh MicroStrategy, aset digital Bitmine sedang aktif berfungsi. Syarikat ini telah mengunci sebanyak 4.72 juta ETH melalui platform MAVAN (Made-In-America VAlidator Network) berperingkat institusi. Penempatan strategik ini menghasilkan pendapatan staking tahunan yang dianggarkan antara $230 juta hingga $297 juta dengan kadar imbalan yang berhampiran 3%. Arus tunai organik dan boleh diramalkan ini secara mendasar mengubah paradigma perbendaharaan korporat. Sekiranya harga ethereum turun tajam akibat penarikan likuiditi IPO $3.5T, Bitmine masih menerima aliran besar token ETH baru setiap hari.

Arus pendapatan yang stabil ini memberikan mekanisme pertahanan yang kuat. Sementara MicroStrategy perlu bersusah payah mengumpulkan hutang atau menjual aset untuk menutupi perbelanjaan semasa pasaran bear, Bitmine boleh sekadar menjual sebahagian daripada hasil bertaruh yang baru dihasilkan untuk menutupi kos operasi, membiayai dividen keutamaan, dan semula jadi menanam modal dalam infrastruktur. Portfolionya yang bernilai $13.1 bilion dalam kripto dan tunai termasuk ratusan juta dalam simpanan tunai tulen, bersama dengan taruhan strategik dalam syarikat AI. Model yang beragam dan menghasilkan hasil ini bertindak sebagai benteng kewangan, mampu menyerap kejutan pasaran yang teruk tanpa merosakkan aset intinya.

Pendapatan Staking sebagai Mekanisme Kehidupan

Hasil staking berterusan yang dihasilkan oleh simpanan ethereum Bitmine adalah mekanisme selamat diri terakhir terhadap penarikan likuiditi IPO sebanyak $3.5 bilion. Semasa pelarian modal mengosongkan aset tanpa hasil, platform MAVAN Bitmine bertindak sebagai enjin percetakan tunai abadi. Dengan mendapat hadiah token asli sebanyak kira-kira $230 juta hingga $297 juta setiap tahun, Bitmine memiliki parit kewangan yang boleh menyambung sendiri yang melindunginya daripada penghentian pasaran kredit yang mengancam rakan seindustry-nya.

Penghasilan imbal hasil ini sangat penting dalam persekitaran pasaran 2026. Apabila SpaceX dan OpenAI menarik dolar runcit dan institusi, pasaran ekuiti menghukum syarikat-syarikat yang perlu mengumpul dana. Bitmine tidak memerlukan secara mendesak untuk mengeluarkan hutang boleh tukar yang melemahkan saham kerana aset-asetnya membayar dividen secara dalaman. Imbal hasil 2.9% hingga 3% pada 4.72 juta ETH yang dipertaruhkan bermakna Bitmine sentiasa menerima ribuan token ETH baru setiap minggu.

Selain itu, infrastruktur staking Bitmine melayani pelabur institusi pihak ketiga, menciptakan aliran pendapatan sekunder yang serupa dengan Perisian-sebagai-Layanan (SaaS). Seiring kejelasan peraturan meningkat pada 2026, Bitmine berada dalam kedudukan sempurna untuk menangkap permintaan staking perusahaan. Realiti operasi ini bermakna bahawa walaupun harga fiat Ethereum turun 27% dalam sebulan sahaja (seperti yang berlaku pada Mei 2026), jumlah token sebenar dan pendapatan fungsional Bitmine terus meningkat, memperkuat dinding benteng.

Kelemahan dalam Benteng: Pertambahan Kerugian Kewangan

Walaupun mekanik arus tunainya yang unggul, Bitmine tidaklah tak terkalahkan, dan kerugian kewangan yang semakin membesar baru-baru ini menonjolkan risiko penskalaan agresif semasa krisis likuiditi. Bitmine melaporkan kerugian bersih yang mengejutkan sebanyak kira-kira $3.82 bilion untuk Q2 fiskal 2026, yang dipicu terutamanya oleh penurunan nilai ethereum berbanding Dolar AS. Selain itu, syarikat baru-baru ini mengeluarkan tawaran Saham Diskaun Abadi Siri A 9.50% yang sangat mengurangkan nilai saham bagi mengumpul modal, membuktikan bahawa even sebuah benteng arus tunai kadang-kadang memerlukan bantuan luar yang mahal.

Kerugian Q2 sebanyak $3.82 bilion menekankan kelemahan kritikal: hasil staking dibayar dalam ETH, bermakna nilai fiat hasil tersebut menyusut tepat ketika syarikat mungkin paling memerlukan tunai. Semasa kemerosotan pasaran mata wang kripto secara luas pada awal 2026, Ethereum jauh di bawah prestasi bitcoin. Semasa nilai simpanan 5.5 juta ETHnya merosot tajam, neraca Bitmine mengalami kesan besar. Pendapatan kuartalan syarikat daripada operasi tradisional hanya $11.04 juta, menunjukkan ketidaksinkronan antara saiz perniagaan intinya dan eksposur kripto yang sangat besar.

Selain itu, keputusan untuk mengeluarkan 3,000,000 saham saham preferen 9,50% pada Jun 2026 telah dihukum dengan berat oleh pasaran, menyebabkan harga saham BMNR turun lebih daripada 10% dalam sehari sahaja. Penambahan sekuriti abadi berkos tinggi menunjukkan bahawa Bitmine masih sangat bergantung kepada Wall Street untuk membiayai matlamat "Alkimia 5%" yang ambisiusnya (bertujuan untuk memiliki 5% daripada semua ETH). Jika penarikan likuiditi IPO terus merendahkan nilai ekuiti, pembayaran dividen 9,50% akan menarik banyak dari simpanan tunai Bitmine, berpotensi memaksa ia untuk menghentikan bertaruh dan menjual ETH.

Analisis Perbandingan: Pelayanan Hutang vs. Hasil Aset

Apabila membandingkan dua model ini secara langsung, model hasil aset Bitmine secara matematik bertahan lebih lama berbanding model perkhidmatan hutang MicroStrategy semasa kekeringan modal yang berpanjangan. Metrik utama yang menentukan kelangsungan hidup di bawah penarikan likuiditi IPO $3.5T ialah nisbah antara arus keluar tunai yang tidak dapat dielakkan kepada arus masuk tunai organik. MicroStrategy mengalami arus keluar tunai yang besar dan tidak dapat dielakkan (faedah hutang dan dividen keutamaan) dengan hampir tiada arus masuk organik dari perbendaharaannya. Bitmine mendapat manfaat daripada arus masuk organik yang besar (hadiah staking) yang boleh disesuaikan secara dinamik untuk memenuhi arus keluarnya.

Untuk menggambarkan perbezaan ini, kita boleh melihat struktur laporan kewangan asas kedua-dua syarikat pada pertengahan 2026.

| Metrik | MicroStrategy (MSTR) | Bitmine Immersion (BMNR) |

| Aset Inti | 845,256 bitcoin (BTC) | 5.5 Juta Ethereum (ETH) |

| Strategi Hasil Aset | Tidak menghasilkan (Simpanan Menganggur) | Dikunci (~85% aktif) |

| Pendapatan Kripto Organik | $0 | ~$230Juta - $297Juta setahun |

| Risiko Utama | Jatuh tempo Hutang Konversibel $6.7B | Penurunan Harga ETH |

| Pergerakan Modal Terkini | Menjual 32 BTC untuk Dividen | Mengeluarkan Saham Preferen 9.50% |

Jadual ini dengan jelas menunjukkan mengapa "Monster Hutang" lebih rapuh. Nilai perusahaan MicroStrategy dipertingkatkan secara buatan melalui strategi penguatan leveraj bersih. Jika muzik berhenti dan Wall Street berhenti membeli saham MSTR pada premium, hutang masih memerlukan pembayaran dalam mata wang fiat.

Bitmine, sebaliknya, beroperasi lebih dekat kepada syarikat pemegang tanah digital. Aset-asetnya menghasilkan "sewa." Walaupun nilai tanah asas (Ethereum) mungkin turun akibat mega-IPO yang menguras likuiditi pasaran, penyewa (rangkaian Ethereum) terus membayar sewa dengan boleh dipercayai. Oleh itu, walaupun kedua-dua saham akan mengalami penurunan harga yang teruk semasa tekanan likuiditi 2026, MicroStrategy menghadapi risiko nyata pencairan paksa untuk memenuhi kreditornya, manakala Bitmine hanya menghadapi tempoh keuntungan yang berkurang dalam sebutan fiat.

Mengarungi air yang bergelora pasaran kripto 2026 memerlukan strategi yang lincah dan akses kepada likuiditi kelas atas. Sama ada anda menyokong visi Bitcoin maximalist MicroStrategy atau lebih suka strategi ethereum yang menghasilkan keuntungan Bitmine, mendagang fluktuasi yang sangat volatil ini adalah penting untuk pelabur moden. KuCoin menawarkan pintu masuk tanpa tandingan ke dalam ekosistem dinamik ini, menyediakan likuiditi mendalam, alat perwakilan grafik canggih, dan akses kepada ratusan aset digital. Mengapa hanya memerhatikan pertarungan raksasa institusi dari tepi, apabila anda boleh secara aktif melindungi portfolio anda? Dengan memanfaatkan fitur staking KuCoin, dagangan margin, dan wawasan pasaran masa nyata, anda boleh membina benteng arus tunai digital anda sendiri dan berkembang walaupun IPO mega menarik modal ke tempat lain. Sertai jutaan pengguna global yang beradaptasi dengan realiti makroekonomi baharu hari ini.

Kesimpulan

Penarikan likuiditi IPO sebanyak $3.5 bilion pada 2026 sedang menguji integriti struktur perbendaharaan korporat terbesar dalam sektor mata wang kripto. Semasa tawaran awam besar-besaran daripada raksasa teknologi seperti SpaceX dan OpenAI menarik modal berisiko dari pasaran, MicroStrategy dan Bitmine Immersion Technologies kedua-duanya menghadapi angin kencang kewangan yang serius. Namun, analisis kami menyimpulkan bahawa MicroStrategy, "Monster Hutang," jauh lebih mungkin runtuh lebih dahulu di bawah tekanan berpanjangan. Ketergantungannya yang mutlak kepada pendanaan hutang luaran berterusan dan aset tanpa pulangan (bitcoin) meninggalkannya sangat terdedah kepada tekanan margin dan pencairan paksa.

Sebaliknya, "Cashflow Fortress" Bitmine secara intrinsik lebih tahan lasak. Dengan memanfaatkan simpanan Ethereum sebanyak 5.5 juta untuk menghasilkan pendapatan staking organik hampir $300 juta setahun, Bitmine boleh membiayai operasinya sendiri dan melalui ribut makroekonomi tanpa perlu mengorbankan aset intinya. Walaupun kedua-dua syarikat baru-baru ini mengalami kerugian kertas berbilion dolar dan terpaksa mengambil tindakan kewangan pertahanan, hasil hasil tetap menjadi perisai utama. Pada akhirnya, sehingga gelombang IPO mega 2026 mereda dan likuiditi institusi kembali ke aset digital, arus tunai—bukan hanya pengumpulan aset—akan menentukan siapa raksasa kripto yang akan bertahan.

Soalan Lazim

Apa sebenarnya IPO Liquidity Siphon sebanyak $3.5T?

IPO Liquidity Siphon sebanyak $3.5 bilion merujuk kepada peristiwa makroekonomi pada pertengahan 2026 apabila beberapa syarikat teknologi yang ditunggu-tunggu, termasuk SpaceX, OpenAI, dan Anthropic, melancarkan Tawaran Awal Saham Umum. Disebabkan syarikat-syarikat ini membawa penilaian yang sangat besar berjumlah lebih daripada $3.5 bilion, pelabur institusi dan eceran menjual aset-aset berisiko tinggi lain, seperti kripto, untuk mengumpul dana tunai yang diperlukan untuk membeli saham dalam IPO baru ini. Pusingan modal yang besar ini menguras likuiditi dari pasaran kripto, menyebabkan penurunan harga secara meluas.

Mengapa MicroStrategy menjual bitcoin pada Jun 2026?

MicroStrategy menjual 32 bitcoin sebanyak $2.5 juta pada awal Jun 2026 khusus untuk membantu membiayai pembagian dividen saham preferen. Ini merupakan peristiwa yang sangat ketara kerana pendiri syarikat, Michael Saylor, secara historik telah mempromosikan falsafah "tidak pernah menjual". Penjualan ini menunjukkan kepada pasaran bahawa pendapatan perisian tradisional MicroStrategy tidak mencukupi untuk menutupi kewajipan kewangan mereka, memaksa syarikat untuk melikuidasi sebahagian kecil perbendaharaan utama mereka untuk memenuhi keperluan pelabur mereka.

Bagaimanakah Bitmine menghasilkan wang daripada simpanan ethereum-nya?

Bitmine menghasilkan wang melalui proses yang dipanggil "bertaruh". Syarikat ini memegang 5,5 juta token ethereum dan mengunci (bertaruh) lebih daripada 85% daripadanya di rangkaian ethereum menggunakan platform MAVAN miliknya sendiri. Sebagai imbalan atas membantu mengamankan rangkaian blok rantai, Bitmine mendapat ganjaran dalam bentuk ETH yang baru dicetak. Proses ini bertindak seperti akaun simpanan dengan faedah tinggi, menghasilkan pendapatan tahunan yang dianggarkan antara $230 juta hingga $297 juta untuk syarikat berdasarkan hasil pertengahan 2026.

Apa itu nota hutang boleh tukar, dan mengapa ia berisiko untuk syarikat kripto?

Nota hutang boleh ditukar ialah sejenis pinjaman jangka pendek yang syarikat harus bayar balik dengan faedah, tetapi ia memberikan pemberi pinjaman pilihan untuk menukar hutang itu kepada saham syarikat pada tarikh kemudian. Ia sangat berisiko bagi syarikat kripto seperti MicroStrategy kerana mereka menggunakan wang fiat yang dipinjam untuk membeli aset digital yang sangat volatil. Jika nilai aset digital jatuh, syarikat masih berhutang jumlah hutang fiat asal, yang boleh menyebabkan ketidakmampuan membayar jika mereka tidak dapat mengumpul dana baru untuk membayar nota yang jatuh tempo.

Akankah pasaran mata wang kripto pulih selepas IPO mega 2026?

Analisis pasaran secara meluas meramalkan bahawa pasaran mata wang kripto akan pulih setelah gelombang IPO mega berakhir. Penekanan harga semasa sebahagian besarnya adalah isu mekanikal ketersediaan modal, bukan kecacatan asas dalam teknologi blok rantai. Setelah IPO sepenuhnya dilancarkan dan perniagaan kembali normal, modal yang terkunci akan diserap, dan likuiditi institusi berlebihan dijangka mengalir semula ke aset "berisiko tinggi" yang didiskaunkan, termasuk bitcoin dan ethereum, kemungkinan besar menstabilkan perbendaharaan korporat dalam prosesnya.

Penafian: Artikel ini hanya untuk tujuan maklumat dan tidak merupakan nasihat kewangan atau pelaburan. Pelaburan mata wang kripto membawa risiko yang tinggi. Sentiasa lakukan penyelidikan anda sendiri sebelum berdagang.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI (dikuasakan oleh GPT) untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.