Akankah harga saham MU naik atau jatuh selepas keuntungan 24 Jun?

2026/06/22 15:32:00

Pengenalan

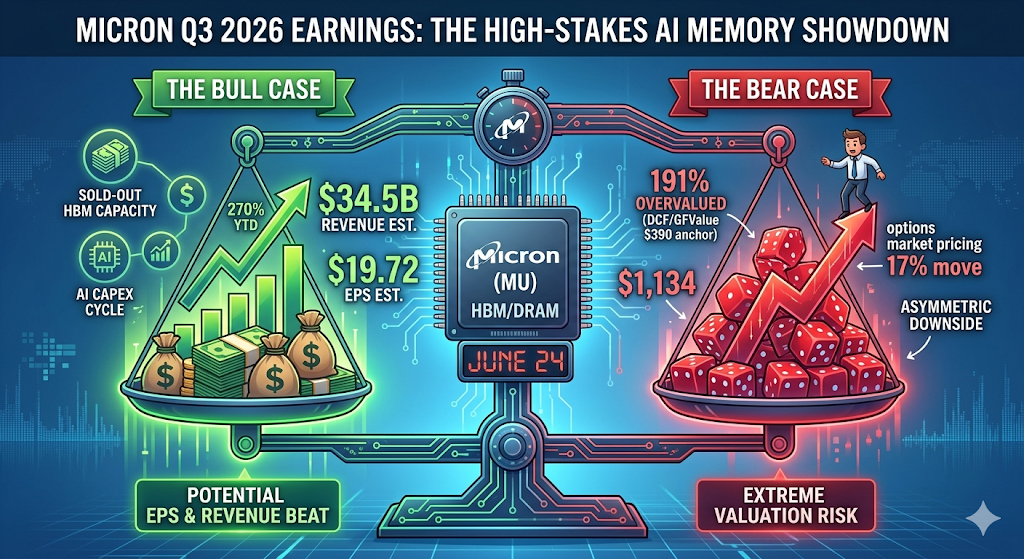

Micron Technology (MU) memasuki pengumuman pendapatan Q3 fiskal pada 24 Jun 2026 pada harga rekod $1,133.99 — naik lebih daripada 270% sejak awal tahun — dengan pasaran pilihan menilai pergerakan sehari sebanyak 17% ke arah mana-mana.

Namun, saham MU sudah naik jauh melebihi kebanyakan sasaran Wall Street, bermakna soalan sebenar bukan sama ada Micron akan melebihi — hampir pasti ia akan melakukannya — tetapi sama ada kelebihan itu cukup besar untuk membenarkan penilaian yang model DCF tradisional tetapkan lebih dekat kepada $300 dalam nilai adil. Artikel ini menguraikan kes bull, kes bear, aras teknikal utama, dan apa yang sebenarnya perlu dipantau oleh pedagang pada 24 Jun.

Apakah yang dijangka oleh analis daripada keuntungan Micron pada 24 Jun?

Wall Street bersiap menghadapi kuartal rekor, tetapi anggaran berbeza secara luas. Micron Technology melaporkan keputusan kuartal ketiga fiskal 2026 selepas penutupan pada 24 Jun, dengan analis meramalkan keuntungan sebanyak $19.72 setiap saham dengan pendapatan $34.52 bilion, dengan anggaran EPS merentasi julat luas dari $7.53 hingga $24.08 dan ramalan pendapatan dari $19.68 bilion hingga $40.07 bilion.

Spread itu tidak biasa. Menurut Alphastreet, konsensus EPS telah meningkat 3.1% dalam 30 hari terakhir dari $19.13, dan tren 90 hari menunjukkan optimisme yang lebih dramatis lagi, dengan konsensus naik 68.1% dari $11.73 tiga bulan lalu. Dengan kata lain, standar telah dinaikkan — berulang kali — dalam minggu-minggu menjelang rilis.

Sebagai konteks, kuartal terakhir Micron menetapkan nada. Q2 melebihi ekspektasi dengan pendapatan sebesar $23,86 bilion dan EPS non-GAAP $12,20, naik 196% secara tahunan. Perusahaan kini telah mencatatkan beberapa keberhasilan berturut-turut, dan panduan Q3 manajemen sendiri bahkan lebih agresif daripada perkiraan pasar: panduan perusahaan menunjukkan pendapatan $33,5 bilion ± $750 juta, dengan margin kotor mendekati 81% dan EPS non-GAAP $19,15 ± $0,40.

Mengapa Saham MU Meningkat ke $1,134?

Peningkatan Micron sepenuhnya adalah cerita HBM (High-Bandwidth Memory), yang ditambahkan di atas kitaran perbelanjaan modal infrastruktur AI yang lebih luas. Menurut TradingKey, Micron sedang berpindah dari penyedia komoditi kepada pemain penting dalam infrastruktur AI, mendapat manfaat daripada oligopoli HBM dan permintaan yang kuat daripada hyperscalers.

Tiga kekuatan telah mendorong pergerakan parabola:

1. Kapasiti HBM telah habis dijual. Kapasiti memori bandwidth tinggi telah habis dijual sehingga akhir tahun kalendar 2026, dan syarikat telah mengarahkan kadar pendapatan tahunan HBM sebanyak kira-kira $8 bilion.

2. Sasaran harga sedang dinaikkan secara agresif. RBC Capital meningkatkan sasarannya dari $525 kepada $1,200 pada 15 Jun berdasarkan permintaan AI, manakala C.J. Muse di Cantor Fitzgerald berada pada $1,500 sebagai sasaran paling agresif di pasaran.

3. Peningkatan keuntungan sepanjang tahun penuh sangat menakjubkan. Untuk tahun fiskal 2026 penuh, analis memproyeksikan EPS sebesar $57.71, naik 651% dari $7.68 pada tahun fiskal 2025, dengan pertumbuhan lebih lanjut hingga $97.77 diharapkan pada tahun fiskal 2027.

Hasilnya: Micron telah melampaui tanda kapitalisasi pasaran US$1 bilion, didorong oleh permintaan yang dipacu AI terhadap produk HBM, DRAM, dan NANDnya, serta keputusan Q2 2026 yang merekodkan pendapatan sebanyak US$24 bilion dan keuntungan bersih serta margin yang jauh lebih tinggi.

Adakah Micron dihargakan sebagai sempurna menjelang 24 Jun?

Ya — dan itu adalah faktor risiko paling penting bagi pedagang sekarang. Walaupun kemungkinan besar melebihi jangkaan, penilaian MU meninggalkan hampir tiada margin keselamatan. Menurut TradingKey, Micron diperdagangkan hampir pada paras tertinggi rekod pada $1,133.99 dengan nisbah P/E terkini di atas 50x, yang jauh lebih tinggi berbanding median 5-tahunnya sebanyak 20.72x, dan dianggarkan oleh GuruFocus sebagai terlalu mahal sebanyak 191% berbanding Nilai GF-nya sebanyak $389.69, sementara jangkaan konsensus yang agresif sebanyak $34.38 bilion dalam pendapatan dan EPS $19.72 meninggalkan tiada margin keselamatan, bermakna sebarang keputusan sejajar atau panduan yang sedikit berhati-hati boleh memicu jualan tajam selepas keputusan keuntungan.

Angka Nilai GF itu — sekitar $390 — sejajar rapat dengan model DCF tradisional, yang menempatkan nilai wajar Micron di sekitar $300–$400 setiap saham. Harga semasa sudah memasukkan beberapa tahun pelaksanaan tanpa cela.

Apakah Maksud "Dihargaikan untuk Sempurna" kepada Pedagang?

Ia bermaksud berita baik sudah termasuk dalam stok tersebut. Menurut analisis Phemex, Micron ditutup pada tertinggi sepanjang masa sebanyak $1,133 pada 18 Jun, rekod baharu selepas peningkatan +11%, dan syarikat ini melaporkan keputusan kuartal fiskal Q3 pada 24 Jun yang merangkumi kuartal Mac-Mei 2026. Pasaran pilihan telah menilai pergerakan kira-kira 17% ke mana-mana arah selepas pengumuman tersebut. Saham yang berada pada rekod tertinggi dengan kemeruapan tersirat sebanyak itu hampir tidak ada ruang untuk mengecewakan.

Seeking Alpha pergi lebih jauh, memperingatkan risiko kerugian asimetrik: Micron menghadapi risiko kerugian asimetrik menjelang pengumuman keuntungan pada 24 Jun akibat kedudukan opsi call yang sangat bullish. Premium opsi sangat tinggi, dengan kemeruapan tersirat 10-hari mendekati 120%, menjadikan kedua-dua call dan put mahal dan sukar untuk mendapat keuntungan. Dinding call MU pada $1,200 mencipta rintangan yang ketara; kegagalan untuk menembusi aras ini boleh memicu kehilangan nilai pantas bagi pemegang call. Kemeruapan tersirat kemungkinan besar akan runtuh selepas pengumuman keuntungan, berpotensi menyebabkan penurunan tajam dalam nilai opsi dan memaparkan MU kepada kerugian 12–21% ke arah sokongan $970–$900.

Apakah Tahap Harga Utama yang Perlu Diperhatikan Selepas Laporan Keuntungan?

Berdasarkan kedudukan pilihan, eksposur gama, dan struktur teknikal terkini, pedagang harus memantau sekumpulan aras yang jelas ditentukan.

|

Skenario

|

Sasaran Harga

|

Pengendali

|

|

Kenaikan bullish + panduan yang ditingkatkan

|

~$1,200

|

Pecah penghalang dinding panggilan

|

|

Beat ringan / panduan sejajar

|

$1,100

|

Pertama sokongan teknikal

|

|

Panduan berhati-hati / kebimbangan bekalan

|

$1,050

|

Sokongan kedua, zon lompatan gama sebelumnya

|

|

Penyerahan "jual-berita"

|

$970–$900

|

Penurunan volatiliti tersirat, pembalikan selepas hasil

|

Struktur yang berasal daripada pilihan tidak biasa terkonsentrasi. Menurut analisis meja pilihan moomoo, profil gama Micron untuk jatuh tempo mingguan 26 Jun mempunyai saham yang diperdagangkan jauh di wilayah gama positif pada $1,133.99, selesa di atas $984.40 gama flip dengan Dinding Call di $1050 yang sudah ditembus, meninggalkan pedagang dalam posisi gama panjang yang menstabilkan yang sepatutnya meredakan kemeruapan tetapi menghambat keuntungan naik yang meledak kerana pembuat pasaran menjual semasa kekuatan.

Pembeli berada dalam kedudukan untuk menekan kenaikan di atas $1,200 sambil memberikan bantuan terhadap $1,050 sahaja. Titik gama $984 ialah garis di mana tingkah laku pembeli berubah dan penjualan boleh mempercepat.

Apa yang sepatutnya didengar oleh pelabur semasa panggilan itu?

Nombor-nombor tersebut kemungkinan akan mengatasi. Yang penting ialah panduan ke depan dan komen HBM. Menurut penyelidikan Goldman Sachs yang diringkaskan oleh TradingKey, bekalan DRAM yang ketat dan kelihatan yang lebih baik terhadap margin adalah dua tema penting untuk Q3.

Tiga perkara tertentu akan menggerakkan saham:

1. Alokasi dan penentuan harga HBM4. Pemantauan utama termasuk alokasi HBM4 ke depan, panduan fiskal 2026, dan kelestarian margin kasar di tengah peningkatan CAPEX dan persaingan yang semakin ketat dari SK Hynix dan Samsung.

2. Trajektori perbelanjaan modal. Menurut moomoo, pada kuartal lepas, Micron meramalkan perbelanjaan modal fiskal 2026 melebihi $25 bilion dan perbelanjaan modal fiskal Q3 sebanyak kira-kira $7 bilion, sambil menyatakan bahawa perbelanjaan modal fiskal 2027 akan meningkat secara bermakna untuk menyokong pelaburan HBM dan DRAM. Itu adalah langkah yang betul jika permintaan kekal secara struktural melebihi penawaran, tetapi ia juga merupakan risiko klasik dalam kitaran memori — penawaran ketat menyebabkan margin tinggi, margin tinggi memicu perbelanjaan, dan perbelanjaan akhirnya mencipta penawaran baharu.

3. Ulasan harga. Seperti yang dinyatakan Phemex, perhatikan komen eksplisit mengenai harga kontrak HBM, DRAM, dan NAND — kapasiti yang habis terjual hanya penting jika harga tetap, jadi pengesahan langsung bahawa harga kukuh atau meningkat adalah apa yang membezakan cerita struktur daripada cerita isipadu.

Seberapa Kuat Kedudukan Persaingan Micron Berbanding SK Hynix dan Samsung?

Micron adalah yang paling kecil di kalangan "Tiga Besar" HBM, dan gambaran persaingan berubah dengan cepat. Menurut gambaran Mei 2026 dari Presenc AI, pangsa pasaran HBM pada 2026 berkisar SK hynix 50-62%, Samsung 25-40%, Micron 5-20%, dengan HBM3E mendominasi penghantaran dan HBM4 sedang dinaikkan.

Pada platform generasi seterusnya Nvidia, khususnya pada pengagihan HBM4 Nvidia, SK hynix mendapat 50% pertengahan, Samsung 20% pertengahan, dan Micron sekitar 20%. Secara ketara, Nvidia telah mengesahkan Micron, Samsung dan SK Hynix untuk membekalkan HBM4 untuk platform AI Vera Rubinnya, memperkuat peranan Micron dalam memori AI kelas tinggi walaupun Nvidia juga memperdalam kerjasama dengan SK Hynix.

Adakah pesaing mengejar?

Ya, dan agresif. SK hynix telah menyelesaikan pembangunan HBM4, mengklaim peningkatan 40% dalam kecekapan kuasa dan kadar data 10 Gbps, dengan penghasilan massal akan diikuti setelah kelayakan selesai. Micron pula telah memulakan penghantaran sampel HBM4 dengan kadar sehingga 11 Gbps dan sedang bekerjasama dengan rakan pengilang dalam produk HBM4E masa depan.

Secara sejarah, memori tetap menjadi perniagaan komoditi beritar. Ketegangan utama bagi pelabur ialah perbezaan antara asas semasa yang sangat kuat disokong oleh kontrak jangka panjang dan pasaran memori yang masih mempunyai sejarah kitaran tajam, persaingan yang semakin meningkat daripada SK Hynix dan Samsung, serta kebimbangan bahawa permintaan mungkin meredup selepas 2027. Saham memori secara sejarah mencapai puncak 3–8 bulan sebelum puncak harga—risiko masa kitaran yang tidak dapat dihapuskan oleh seberapa banyak naratif AI.

Apakah Risiko Terbesar Jika Keuntungan Mengecewakan?

Tiga risiko mendominasi kesan bear.

Pemadaman permintaan. Jika pengguna berskala besar terus membeli lebih sedikit atau melatih model AI dengan lebih cekap daripada yang dijangka, permintaan HBM mungkin melemah sebelum kapasiti baharu Micron tersedia.

Kelebihan bekalan yang didorong oleh perbelanjaan modal. Penambahan kapasiti DRAM kini semakin jelas, termasuk output wafer pertama dari fab Idaho pertama pada pertengahan tahun kalendar 2027. Apabila fab baru mula beroperasi, ketatnya bekalan yang mendorong margin kepada 81% pasti akan longgar.

Penetapan semula penilaian. Penilaian saham sebanyak $1 trilion mencerminkan harapan bahawa pasaran telah memasuki era baharu di mana permintaan untuk AI telah mengakhiri pergerakan naik-turun yang berkesan dalam memori. Jika andaian ini sedikit sahaja gagal, kompresi gandaan sahaja boleh menyebabkan koreksi sebanyak 20%+ tanpa mengira asas.

Bagaimana untuk Dagang Saham AS dan Bitcoin di KuCoin

KuCoin juga menawarkan paparan terhadap trading US stock perps — bermakna anda boleh imbangan semula antara naratif kripto dan ekuiti AS tanpa meninggalkan platform. Digabungkan dengan infrastruktur keselamatan bursa global kelas satu, KuCoin berada dalam kedudukan yang sesuai untuk pelabur yang menghendaki fleksibiliti di kedua-dua kelas aset.

Kesimpulan

Pengumuman keuntungan Micron pada 24 Jun berada di persimpangan antara kepastian hampir mutlak untuk melebihi jangkaan dan penilaian yang hampir mustahil. Nombor-nombor itu sendiri hampir pasti: konsensus memperkirakan EPS sekitar $19.72 dengan pendapatan $34.5 bilion, dengan panduan pengurusan sendiri menunjukkan margin kasar rekod di atas 80%. Namun, saham pada $1,134 telah menyerap semua faktor positif yang kelihatan, meninggalkan panduan hadapan dan ulasan HBM sebagai katalis sebenar.

Hasil yang paling mungkin terbahagi kepada dua laluan. Hasil bullish dengan kerangka HBM4 yang dinaikkan dan kekuatan harga yang disahkan boleh mendorong MU ke arah dinding panggilan $1,200, walaupun kedudukan dealer mungkin mengekang kenaikan lanjut. Hasil yang hanya sejajar, atau sebarang bahasa panduan berhati-hati, membuka pintu kepada penurunan "jual-berita" ke arah $1,100, kemudian $1,050, dengan skenario kegagalan volatiliti tersirat terburuk yang meluas ke arah $970–$900. Bagi pedagang, asimetri semasa menggalakkan kehati-hatian: kenaikan dibatasi oleh kedudukan, manakala penurunan hanya dibatasi oleh sentimen. Perhatikan panduan, bukan headline.

Soalan Lazim

1. Bilakah tepatnya Micron melaporkan keuntungan Q3 tahun fiskal 2026?

Micron Technology akan mengeluarkan laporan keuntungan pada 24 Jun 2026, selepas penutupan (dikukuhkan). Panggilan konferens biasanya berikutan sekitar 30 minit selepas siaran pers.

2. Apakah pergerakan tersirat pasaran pilihan untuk MU sekitar keuntungan?

Pasar pilihan menetapkan pergerakan kira-kira 17% ke arah mana sahaja. Dengan pasar menetapkan kira-kira 17%, straddle pada harga sama yang dibeli sebelum pengumuman memerlukan MU bergerak lebih daripada 17% itu untuk mencapai titik impas.

3. Mengapa beberapa analis berpendapat bahawa MU terlalu mahal walaupun terdapat pertumbuhan keuntungan yang kuat?

Model penilaian tradisional — DCF, P/E yang kembali kepada giliran sejarah, dan pendekatan berdasarkan aset — menempatkan nilai wajar Micron antara kira-kira $300 dan $400. GuruFocus menetapkan nilai GF pada $389.69, yang bermaksud saham ini diperdagangkan lebih daripada 190% di atas nilai rujukan tersebut. Premium ini mencerminkan anggapan bahawa permintaan AI telah menghancurkan secara struktur giliran memori sejarah, yang masih belum dibuktikan.

Penafian: Halaman ini telah diterjemahkan dengan menggunakan teknologi AI untuk keselesaan anda. Untuk mendapatkan maklumat yang paling tepat, rujuk kepada versi bahasa Inggeris asal.