Judul Asli: Pasar OTC aset digital 2025

Sumber asli: Wintermute

Terjemahan asli: Azuma, Odaily Planet Daily

Kata Pengantar: Pada 13 Januari, Wintermute merilis laporan analisis pasar over-the-counter (OTC) kripto tahun 2025. Sebagai penawar harga (market maker) terkemuka di industri ini, Wintermute jelas sangat sensitif terhadap pergerakan likuiditas pasar. Dalam laporan berjumlah 28 halaman ini, lembaga tersebut meninjau kembali perubahan likuiditas pasar kripto pada tahun 2025, dan berdasarkan hal tersebut mereka menarik kesimpulan—Pasarnya sedang beralih dari fluktuasi siklis yang jelas dan didorong oleh narasi, menuju mekanisme yang lebih terikat struktur dan didominasi oleh pelaksanaan.Berdasarkan kesimpulan ini, Wintermute juga memperkirakan tiga skenario kunci yang diperlukan pasar untuk mencapai pemulihan pada tahun 2026.

Berikut adalah isi laporan asli dari Wintermute, diterjemahkan dan disusun ulang oleh Odaily Planet Daily (konten telah dihapus sebagian).

Ringkasan Laporan

Tahun 2025 menandai peralihan mendasar dalam mekanisme likuiditas pasar kripto.Modal tidak lagi tersebar luas di seluruh pasar, likuiditas menjadi lebih terkonsentrasi dan tidak merata, yang menyebabkan semakin membesarnya perbedaan antara hasil dan aktivitas pasar.Dengan demikian, volume perdagangan yang besar terbatas pada jumlah token yang sedikit.Durasi kenaikan harga lebih pendek, dan kinerja harga lebih bergantung pada saluran dan cara likuiditas masuk ke pasar dibandingkan tahun-tahun sebelumnya.

Laporan berikut merangkum perubahan utama dalam dinamika likuiditas dan perdagangan yang diamati Wintermute pada tahun 2025:

· Kegiatan transaksi terkonsentrasi pada sedikit token besar.BTC, ETH, dan beberapa kripto pilihan mendominasi sebagian besar aktivitas perdagangan. Hal ini mencerminkan ekspansi bertahap dari produk ETF dan Digital Asset Treasury (DAT) ke kripto-kripto yang lebih luas, serta memudarnya siklus koin meme pada awal 2025.

· Kepercayaan naratif memudar dengan cepat, momentum koin tiruan memudar dua kali lebih cepat.Para investor tidak lagi mengikuti narasi dengan keyakinan yang berkelanjutan, tetapi beralih ke peluang transaksi di seputar tema-tema seperti koin meme, platform kontrak berkelanjutan, infrastruktur pembayaran baru, dan API (seperti x402), dengan dukungan lanjutan yang terbatas.

· Seiring meningkatnya pengaruh pihak lawan transaksi profesional, pelaksanaan transaksi cenderung menjadi lebih hati-hati.Secara spesifik, hal ini ditunjukkan dengan pelaksanaan transaksi siklus yang lebih hati-hati (mengakhiri siklus tetap empat tahun sebelumnya), penggunaan lebih luas produk luar bursa (over-the-counter) yang bersifat berleverage, serta penerapan beragam opsi sebagai alat alokasi aset inti.

· Cara modal memasuki pasar kripto sama pentingnya dengan kondisi likuiditas secara keseluruhan.Semakin banyak modal mulai mengalir melalui saluran terstruktur seperti ETF dan DAT, yang memengaruhi aliran likuiditas di pasar dan wilayah akhir di mana likuiditas tersebut berkumpul.

Laporan ini terutama mengandalkan data pasar over-the-counter (OTC) milik Wintermute untuk menjelaskan perkembangan pasar di atas. Sebagai salah satu platform OTC terbesar di industri, Wintermute menyediakan layanan likuiditas lintas wilayah, lintas produk, dan berbagai pihak transaksi, sehingga dapat memberikan perspektif unik dan menyeluruh mengenai transaksi kripto OTC di luar rantai. Pergerakan harga mencerminkan hasil pasar, sementara aktivitas OTC mengungkapkan bagaimana risiko diatur, bagaimana perilaku peserta pasar berubah, serta bagian pasar mana yang tetap aktif. Dari perspektif ini, struktur pasar dan dinamika likuiditas pada tahun 2025 telah mengalami perubahan signifikan dibandingkan dengan siklus awal.

Bagian 1: Tunai

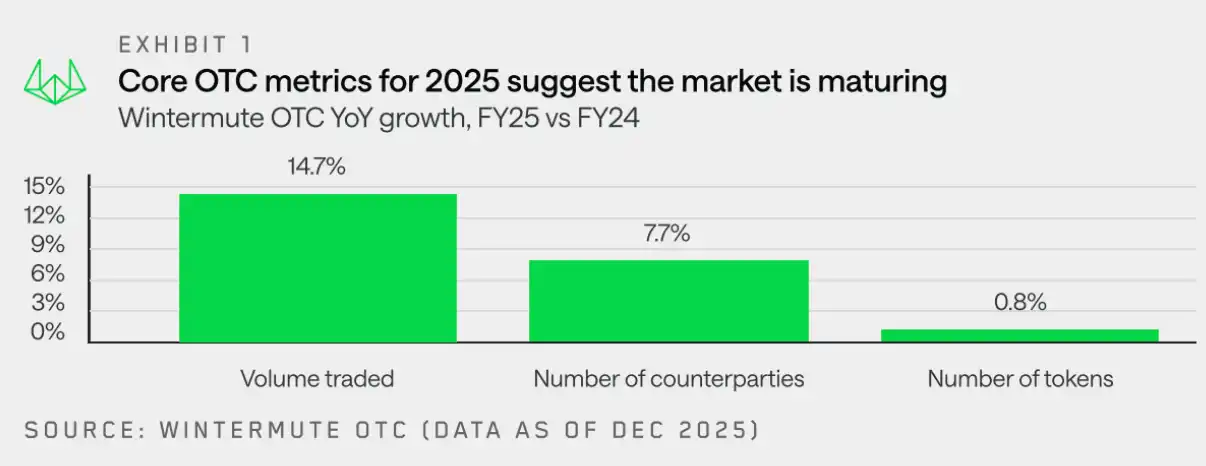

Data over-the-counter Wintermute menunjukkan bahwa,Aktivitas perdagangan tahun 2025 telah berpindah dari yang murni didorong oleh volume, menuju lingkungan perdagangan yang lebih matang dan strategis.Volume perdagangan terus meningkat, tetapi eksekusi perdagangan menjadi lebih terencana. Perdagangan luar bursa (off-exchange) semakin disukai karena kemampuannya menangani transaksi besar, privasi, dan tingkat kontrol yang lebih tinggi.

Penempatan posisi pasar juga beralih dari transaksi arah sederhana menuju skema pelaksanaan yang lebih disesuaikan, serta penggunaan lebih luas dari instrumen derivatif dan produk terstruktur. Hal ini menunjukkan bahwa peserta pasar menjadi lebih berpengalaman dan disiplin.

Di pasar spot OTC Wintermute, perubahan struktural di atas terutama tercermin dalam tiga aspek berikut:

· Pertumbuhan volume transaksi:Volume perdagangan luar bursa terus meningkat, menunjukkan permintaan pasar yang berkelanjutan terhadap likuiditas luar rantai dan eksekusi perdagangan besar secara efisien (sekaligus membatasi dampak terhadap pasar).

· Pertumbuhan pihak lawan transaksi:Lingkup pihak yang terlibat semakin meluas, didorong oleh faktor-faktor seperti dana ventura yang beralih dari konfigurasi eksklusif swasta menuju pasar likuid; perusahaan dan institusi yang mengeksekusi transaksi besar melalui saluran luar bursa; serta investor individu yang mencari alternatif tradisional di luar platform perdagangan terpusat dan terdesentralisasi.

· Pola token:Rentang aktivitas token secara keseluruhan telah melampaui BTC dan ETH, dengan dana mengalir ke kripto skala kecil melalui DAT dan ETF. Meskipun demikian, data posisi sepanjang tahun menunjukkan bahwa setelah likuidasi besar pada 11 Oktober 2025, baik institusi maupun investor ritel kembali beralih ke token utama. Pergerakan harga kripto skala kecil kini lebih singkat dan selektif, mencerminkan memudarnya siklus koin meme, serta kontraksi keseluruhan cakupan pasar seiring meningkatnya selektivitas likuiditas dan modal risiko.

Selanjutnya, Wintermute akan memberikan analisis lebih rinci mengenai ketiga aspek tersebut.

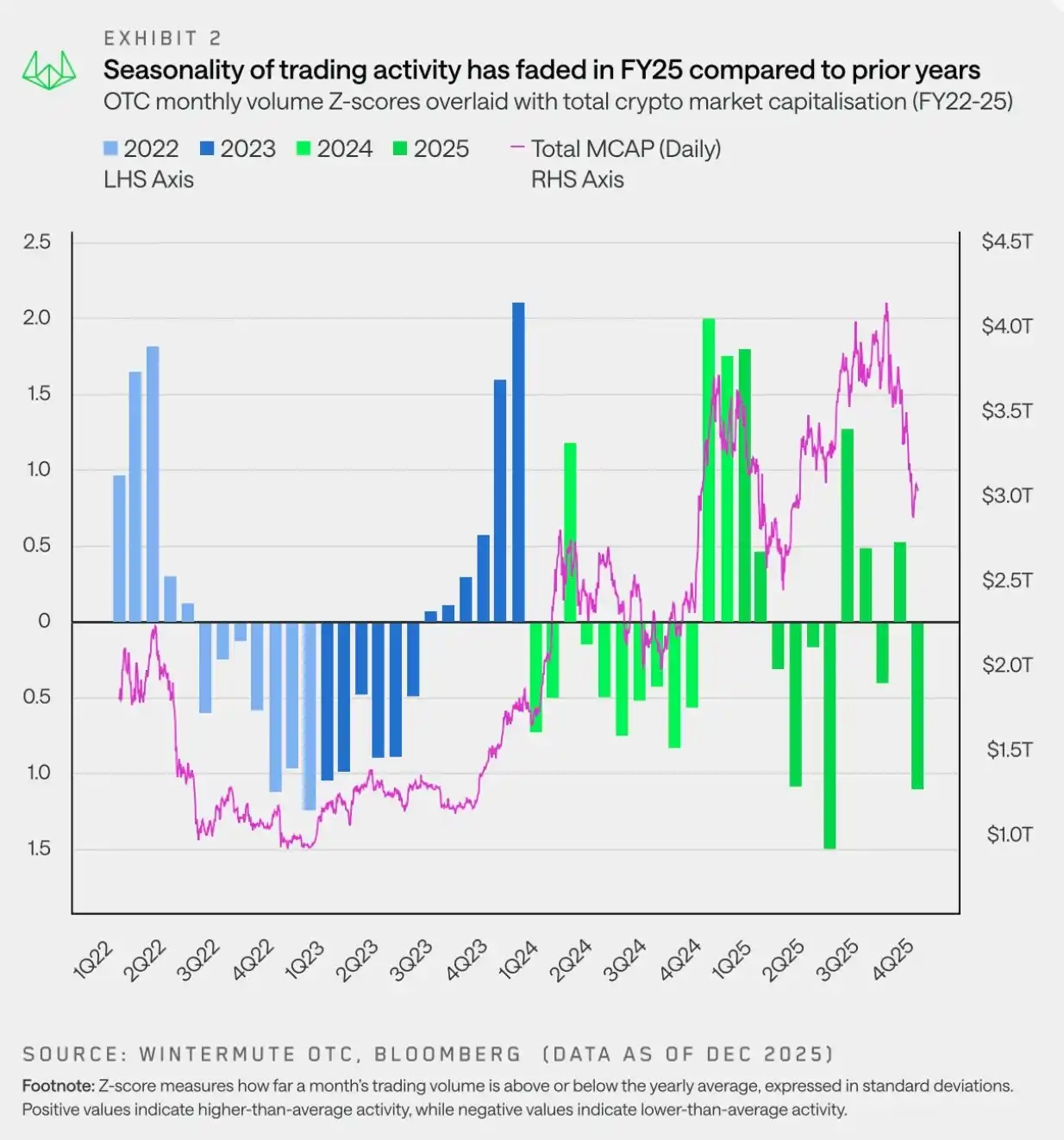

Pertumbuhan volume perdagangan: Pola siklus digantikan oleh fluktuasi jangka pendek

"Pasar pada tahun 2025 ditandai dengan pergerakan yang tidak stabil, di mana fluktuasi harga terutama dipengaruhi oleh tren jangka pendek, bukan perubahan musiman jangka panjang."

Data perdagangan over-the-counter (OTC) dari Wintermute menunjukkan bahwa aktivitas perdagangan pada tahun 2025 menunjukkan pola musiman yang jelas berbeda, yang secara signifikan berbeda dari tahun-tahun sebelumnya. Antusiasme pasar terhadap pemerintahan baru Amerika yang pro-kripto dengan cepat memudar, sementara suasana risiko memburuk tajam di akhir kuartal pertama, seiring pendinginan narasi Meme coin dan AI Agent di akhir kuartal. Kabar buruk dari atas, seperti pengumuman Trump pada 2 April 2025 tentang kenaikan tarif impor, memberikan tekanan tambahan terhadap pasar.

Karena itu, aktivitas pasar pada 2025 terkonsentrasi di semester pertama, dengan kinerja kuat di awal tahun, diikuti oleh pelemahan menyeluruh di musim semi dan awal musim panas. Rebound di akhir tahun yang terjadi pada 2023 dan 2024 tidak terulang kembali, memecahkan pola musiman yang sebelumnya tampak menjadi kebiasaan—pola yang sering diperkuat oleh narasi seperti "kenaikan di bulan Oktober". Faktanya, pola tersebut bukanlah hukum musiman yang sebenarnya, melainkan kenaikan di akhir tahun yang didorong oleh katalis tertentu, seperti persetujuan ETF pada 2023 dan kebijakan pemerintah baru di Amerika Serikat pada 2024.

Setelah memasuki kuartal pertama tahun 2025, momentum kenaikan pada kuartal keempat tahun 2024 belum sepenuhnya pulih. Volatilitas pasar meningkat, dengan pergerakan harga lebih menunjukkan fluktuasi jangka pendek daripada tren yang berkelanjutan, seiring faktor makro ekonomi yang mendominasi arah pasar.

Singkatnya, aliran dana menjadi pasif dan bersifat intermiten, mengalami fluktuasi impulsif seputar berita makro ekonomi, tetapi tidak menunjukkan momentum berkelanjutan. Dalam lingkungan yang tidak stabil ini,Meskipun likuiditas pasar semakin menipis dan kepastian eksekusi menjadi semakin penting, perdagangan luar bursa tetap mempertahankan posisinya sebagai metode pelaksanaan yang paling disukai.

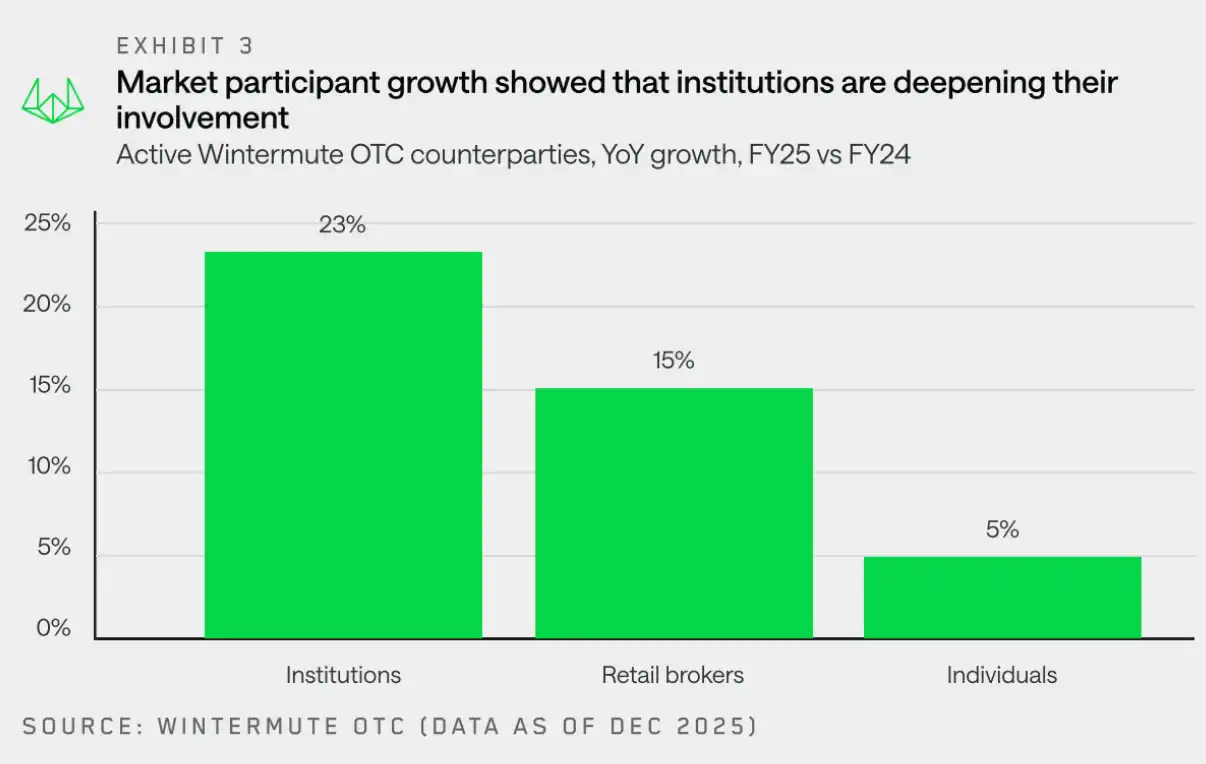

Lawan transaksi: Dasar institusi semakin kokoh

"Meskipun tren harga tahun 2025 cenderung datar, pihak lawan transaksi institusi telah menanamkan diri di sini."

Wintermute mencatat pertumbuhan yang kuat di sebagian besar jenis kontraktor, terutama peningkatan terbesar terjadi pada broker institusi dan ritel. Dalam kategori institusi, meskipun pertumbuhan lembaga keuangan tradisional dan perusahaan tetap moderat, keterlibatannya secara signifikan semakin dalam—aktivitas menjadi lebih konsisten dan semakin fokus pada strategi eksekusi yang hati-hati.

Meskipun kinerja pasar pada tahun 2025 terlihat biasa saja, lembaga jelas telah membangun kehadirannya di sini. Dibandingkan partisipasi yang lebih bersifat eksploratif dan terfragmentasi tahun lalu,Tahun 2025 ditandai dengan integrasi yang lebih dalam, volume transaksi yang lebih besar, dan aktivitas yang lebih sering. Semua ini memberikan sinyal konstruktif dan positif bagi masa depan jangka panjang industri.

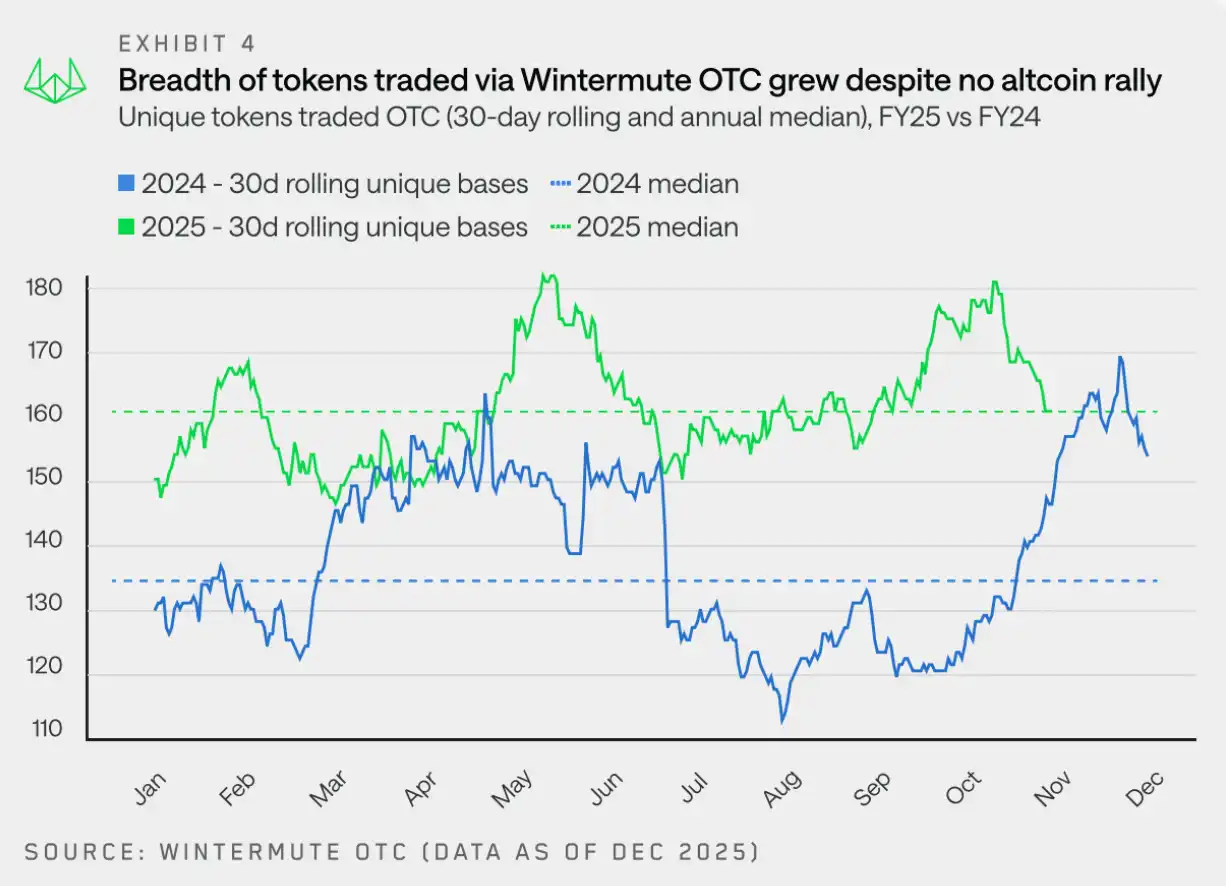

Lanskap Token: Pasar Top Semakin Beragam

"Volume perdagangan semakin mengalir ke token besar di luar BTC dan ETH, tren ini didorong oleh DAT dan ETF."

Pada tahun 2025, jumlah total token yang diperdagangkan secara keseluruhan tetap stabil. Namun, jika dilihat berdasarkan data pergerakan 30 hari, Wintermute rata-rata memperdagangkan 160 token berbeda, lebih tinggi dibandingkan 133 token pada tahun 2024. Hal ini menunjukkan bahwa aktivitas perdagangan luar bursa telah menyebar ke cakupan token yang lebih luas dan stabil.

Perbedaan utama dengan 2024 adalah:Momentum siklus hype aktivitas token tahun 2025 berkurang—cakupan perdagangan token tetap relatif stabil sepanjang tahun, bukan mengalami lonjakan tajam dalam luasnya token yang terkait dengan tema atau narasi tertentu.

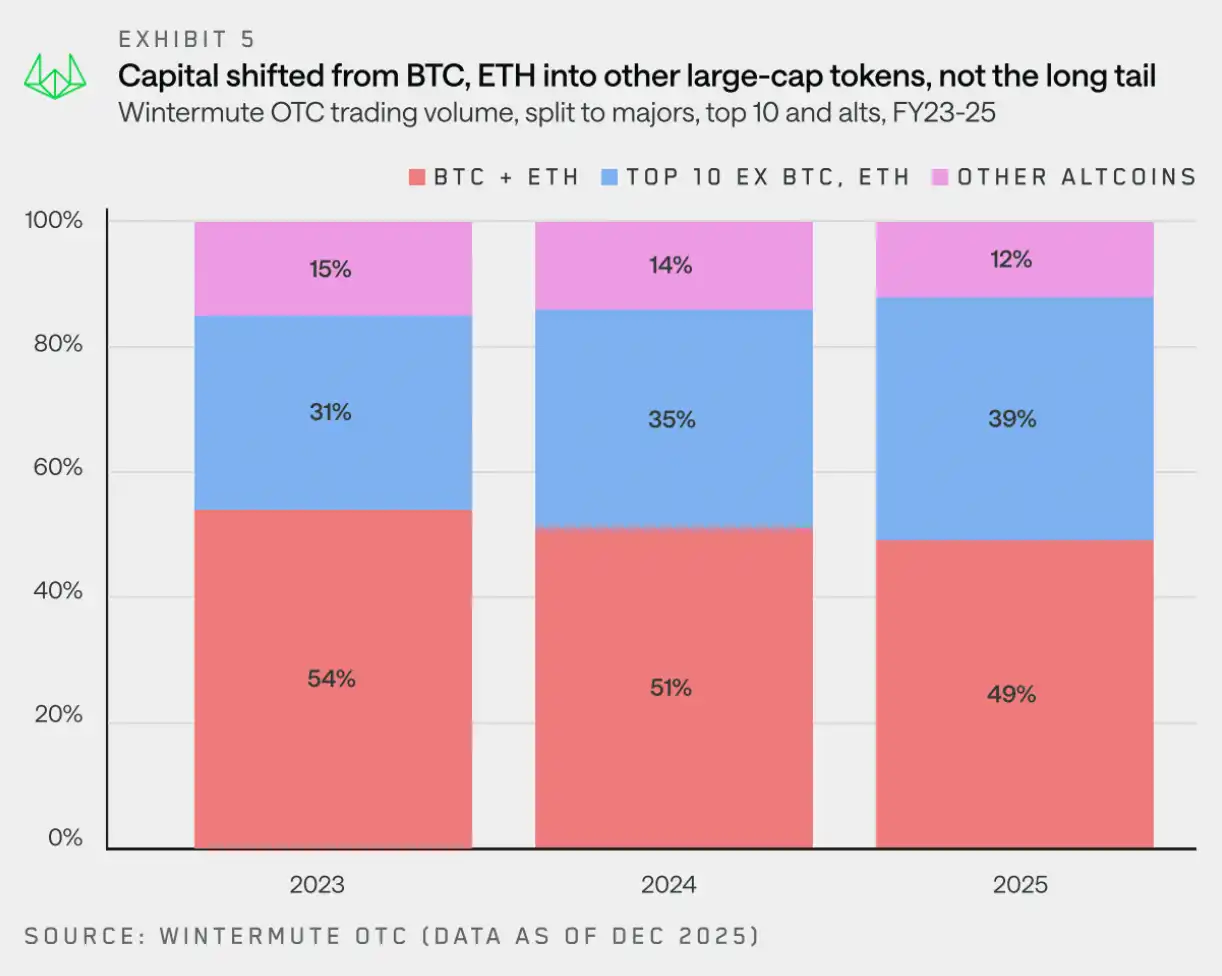

Sejak 2023, total volume transaksi nominal Wintermute semakin beragam, dan volume transaksi dari bagian-bagian lainnya telah melampaui total volume transaksi BTC ditambah ETH. Meskipun BTC dan ETH tetap menjadi bagian penting dari aliran perdagangan, proporsi total volume transaksinya telah menurun dari 54% pada 2023 menjadi 49% pada 2025.

Yang patut dicatat adalah ke mana aliran dana ini—Meskipun token ekor panjang terus mengalami penurunan dalam proporsi volume perdagangan, aset kelas atas (aset-aset teratas 10 berdasarkan kapitalisasi pasar, tanpa termasuk BTC, ETH, aset terbungkus, dan stablecoin) telah meningkatkan proporsi volume perdagangan nominal total sebesar 8 poin persentase dalam dua tahun terakhir.

Meskipun sebagian dana dan individu pada tahun ini mengalihkan investasi mereka ke token berkapitalisasi besar, peningkatan volume perdagangan juga didorong oleh ETF dan DAT yang memperluas cakupan investasinya ke aset-aset di luar aset utama. DAT telah diberikan otorisasi untuk berinvestasi pada aset-aset ini, sementara ETF juga sedang memperluas cakupan investasinya, termasuk peluncuran ETF penjaminan (seperti SOL) dan dana indeks.

Alat-alat investasi ini terus cenderung pada transaksi luar bursa (OTC), bukan melalui transaksi di platform perdagangan, terutama ketika likuiditas yang diperlukan tidak dapat disediakan oleh platform perdagangan.

Analisis Aliran Dana Spot untuk Berbagai Jenis Token

Koin utama: dana mulai kembali mengalir kembali menjelang akhir tahun

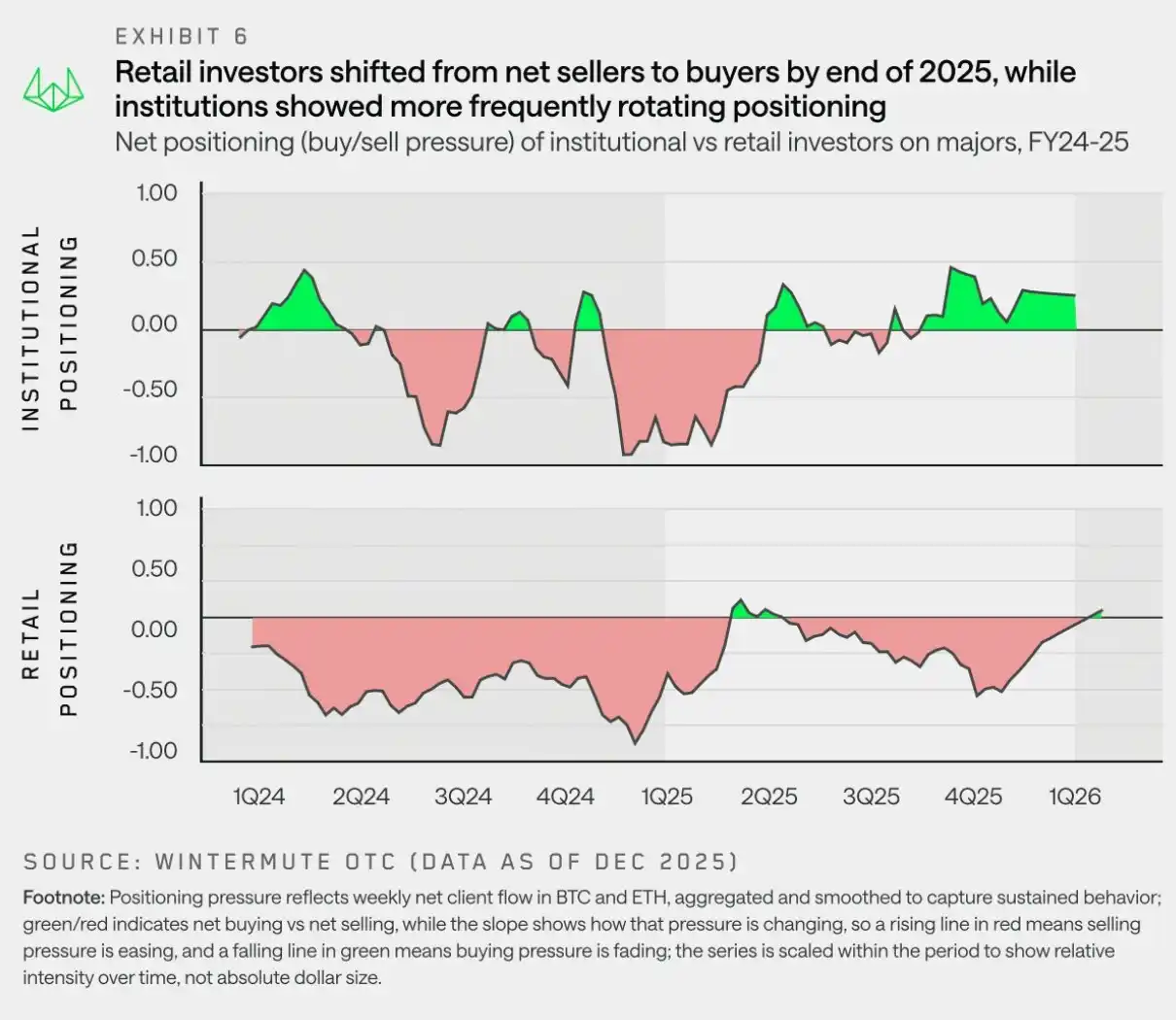

"Pada akhir 2025, baik institusi maupun investor ritel sedang mengalihkan kembali alokasi mereka ke koin utama, menunjukkan bahwa mereka mengantisipasi koin utama akan pulih lebih dulu sebelum terjadi pemulihan koin skunder."

Seiring dengan menurunnya narasi kripto tiruan dan kembali munculnya ketidakpastian makro pada awal 2025, alokasi dana kembali beralih ke BTC dan ETH.Data likuiditas OTC Wintermute menunjukkan bahwa sejak kuartal kedua 2025, investor institusional terus mempertahankan overweight terhadap kripto utama; namun, investor ritel beralih ke kripto kecil (shitcoins) pada kuartal kedua dan ketiga 2025, berharap adanya pemulihan pasar kripto kecil. Namun setelah kejadian deleveraging pada 11 Oktober, mereka dengan cepat kembali ke kripto utama.

Tren alih dana ke koin utama didorong oleh melemahnya pasar, karena "Shitcoin Season" tidak pernah benar-benar terjadi, sehingga pasar secara bertahap memasuki situasi kekecewaan. Tren ini awalnya dipimpin oleh institusi (yang jangka panjang menjadi pembeli bersih koin utama), tetapi menjelang akhir tahun, para trader retail juga berubah menjadi pembeli bersih.

Penempatan posisi ini konsisten dengan pandangan umum pasar saat ini:BTC (dan ETH) perlu memimpin pasar terlebih dahulu agar preferensi risiko kembali ke kripto selain BTC. Saat ini, tampaknya para trader ritel semakin setuju dengan pandangan ini.

Altcoin: Kenaikan Harga Lebih Singkat

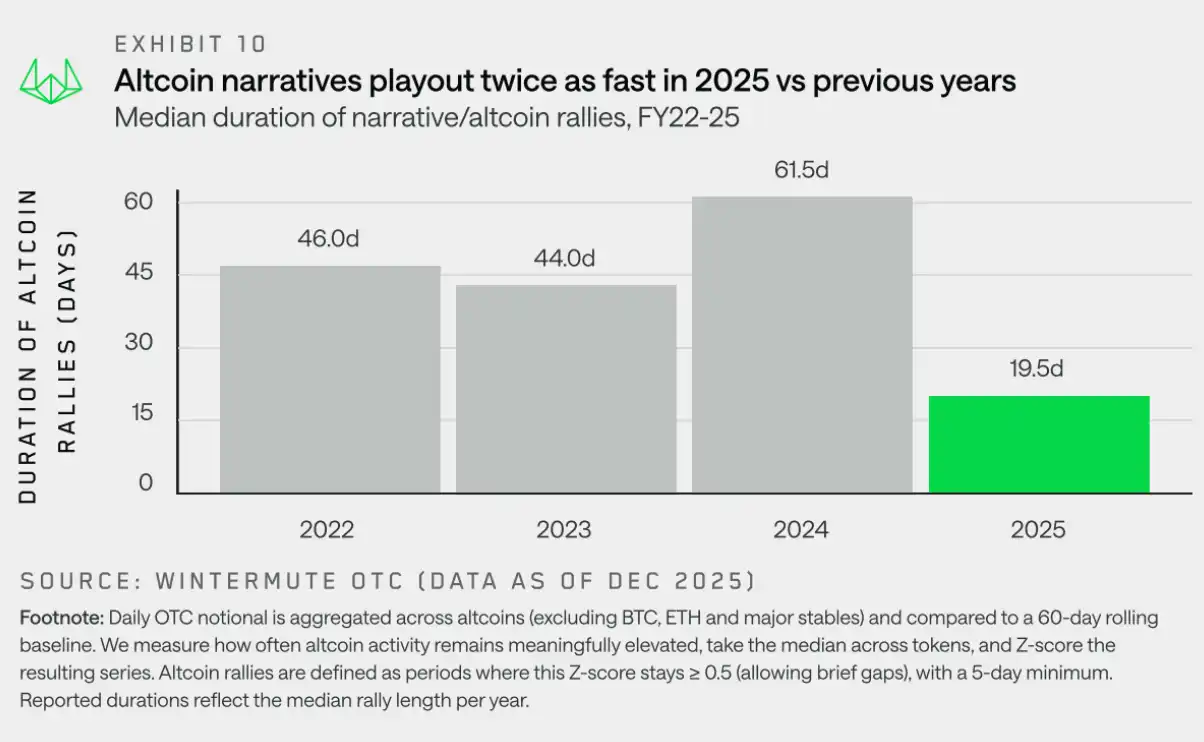

"Rata-rata kenaikan yang didorong narasi koin tiruan pada tahun 2025 berlangsung sekitar 19 hari, jauh lebih pendek dibandingkan 61 hari pada tahun sebelumnya, menunjukkan bahwa pasar telah menunjukkan tanda-tanda kelelahan setelah lonjakan berlebihan tahun lalu."

Pada tahun 2025, kinerja keseluruhan altcoin sangat buruk, dengan pengembalian komprehensif tahunan yang turun tajam. Selain rebound singkat, tidak ada pemulihan berkelanjutan yang berarti berhasil dicapai. Meskipun tema-tema tertentu sesekali menarik perhatian, tema-tema tersebut tetap kesulitan mengumpulkan momentum atau berubah menjadi partisipasi pasar yang lebih luas.Dari perspektif aliran dana, ini bukan berasal dari kekurangan narasi, tetapi pasar telah menunjukkan tanda-tanda kelelahan yang jelas — reli harga sering kali diuji, namun dengan cepat memudar karena keyakinan sulit terkumpul.

Untuk memahami dinamika ini, kita melampaui penampilan harga dan fokus pada analisis keberlanjutan. Di sini, "keberlanjutan" didefinisikan sebagai durasi di mana koin kripto (shitcoin) mempertahankan tingkat keterlibatan di luar transaksi pasar di atas tingkat normal terkini. Dalam praktiknya, indikator keberlanjutan digunakan untuk mengukur apakah reli harga tertentu mampu menarik partisipasi berkelanjutan dari peserta pasar, atau apakah aktivitas pasar cepat menghilang setelah fluktuasi awal. Perspektif ini memungkinkan kita membedakan antara reli shitcoin yang memiliki keberlanjutan dan fluktuasi yang bersifat intermiten, bergantian, namun gagal berkembang menjadi tren luas.

Grafik di atas menunjukkan perubahan yang jelas dalam tren kenaikan kripto selain Bitcoin (山寨币). Dari tahun 2022 hingga 2024, biasanya tren kenaikan kripto selain Bitcoin berlangsung sekitar 45 hingga 60 hari. Pada tahun 2024, merupakan tahun kuat bagi Bitcoin (BTC), yang mendorong efek kekayaan (wealth effect) ke kripto selain Bitcoin, serta mempertahankan popularitas narasi seperti koin meme dan AI. Namun, pada tahun 2025, meskipun muncul narasi baru seperti platform peluncuran koin meme, Perp DEX, dan konsep x402, median durasi tren kenaikan tiba-tiba turun menjadi sekitar 20 hari.

Narasi-narasi ini memang mampu memicu aktivitas pasar sementara, tetapi tidak berkembang menjadi kenaikan harga yang berkelanjutan dan meliputi seluruh pasar.Ini mencerminkan fluktuasi lingkungan makro, kelelahan pasar setelah kenaikan berlebihan tahun lalu, serta likuiditas koin kripto yang tidak memadai untuk mendukung narasi yang menembus tahap awal.Akibatnya, perdagangan kripto abal-abal lebih mirip perdagangan taktis daripada tren perdagangan dengan tingkat kepercayaan tinggi.

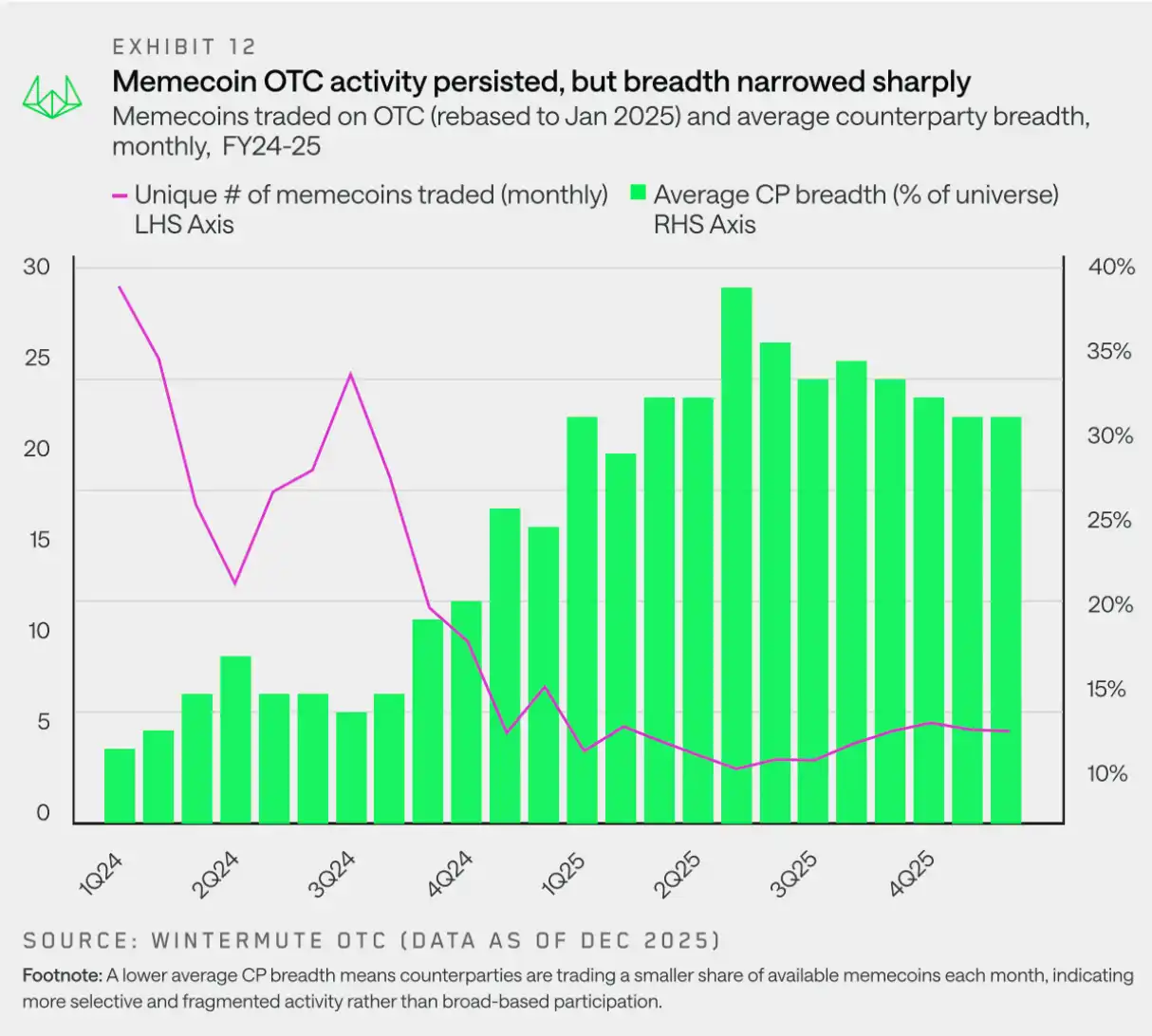

Koin Meme: Rentang Aktivitas Menyempit

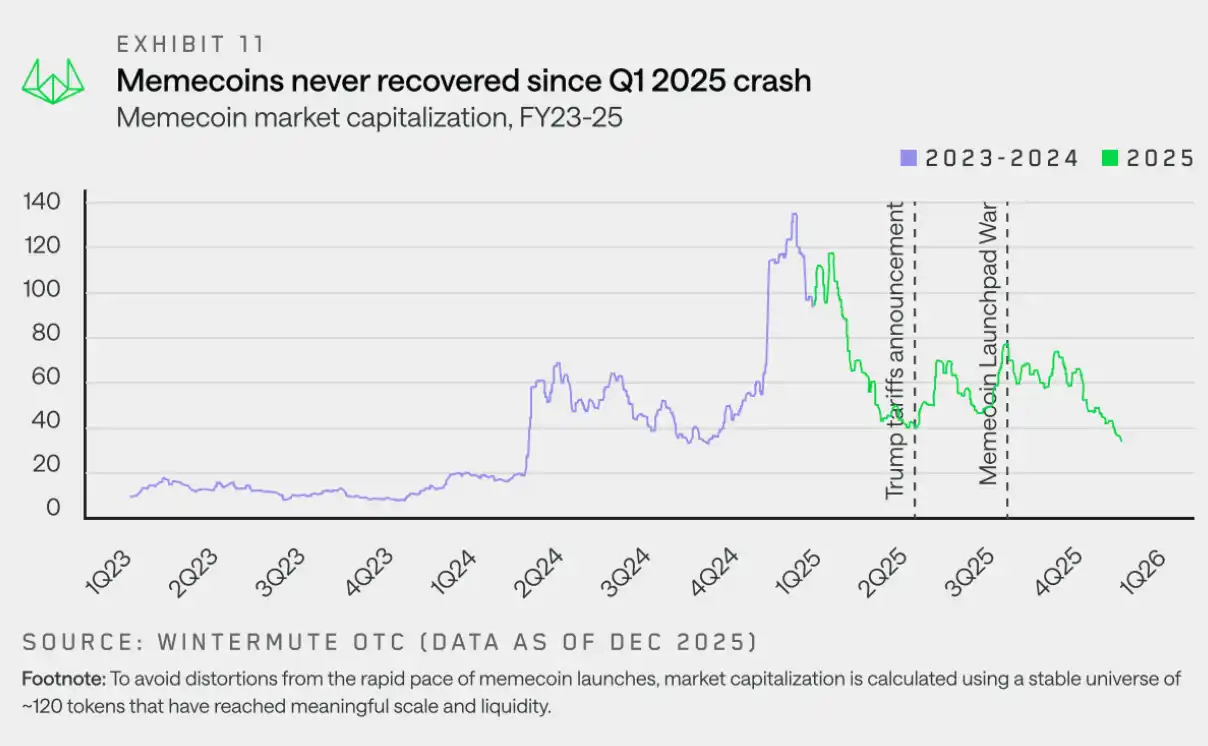

"Koin meme tidak dapat pulih setelah mencapai puncaknya pada kuartal pertama 2025 karena perdagangan cenderung terdesentralisasi dan menyempit, sehingga tidak dapat memperoleh dukungan kembali."

Koin meme memasuki tahun 2025 dalam kondisi pasar yang sangat ramai, ditandai dengan ritme peluncuran yang padat, sentimen pasar yang terus bullish, serta tren harga yang memperkuat narasi. Namun, kondisi ini tiba-tiba berhenti. Berbeda dengan sektor lain yang memiliki beta lebih tinggi, koin meme lebih awal dan lebih tegas berbalik arah ke bawah, serta tidak pernah berhasil membangun kembali momentum kenaikan.

Sementara harga mengalami koreksi signifikan, jumlah absolut koin Meme yang diperdagangkan secara over-the-counter tetap berada di tingkat yang sehat pada setiap titik waktu. Bahkan hingga akhir 2025, jumlah token yang diperdagangkan bulanan tetap mencapai lebih dari 20 jenis, menunjukkan bahwa minat perdagangan belum menghilang. Perubahan terjadi pada cara aktivitas tersebut terwujud. Dalam praktiknya, ini berarti jumlah koin yang terlibat dalam perdagangan bulanan oleh para pelaku pasar secara signifikan berkurang, sehingga aktivitas lebih terkonsentrasi pada token tertentu daripada terjadi secara luas di seluruh sektor koin Meme.

Bagian 2: Derivatif

Data produk derivatif OTC (over-the-counter) Wintermute menunjukkan pertumbuhan yang kuat. Dengan meningkatnya volatilitas pasar dan peningkatan jumlah transaksi besar, pasar OTC menjadi pilihan utama untuk mengeksekusi produk struktur kompleks yang efisien secara modal, karena mampu menawarkan kepastian harga dan privasi operasional.

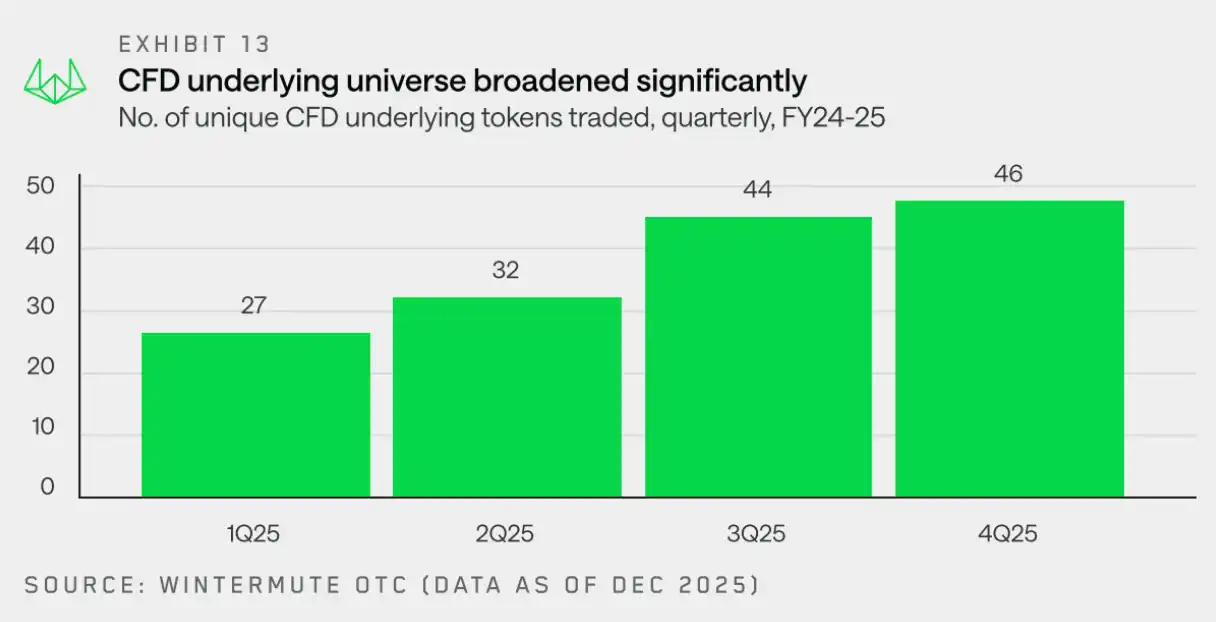

Kontrak Perbedaan (CFD): Rentang Aset Dasar Diperluas

"Pada tahun 2025, aset dasar kontrak berbeda (CFD) semakin berkembang, dan berjangka sebagai cara efisien modal untuk mendapatkan eksposur pasar semakin disukai."

Jumlah token yang digunakan sebagai aset dasar kontrak perbedaan (CFD) di meja perdagangan over-the-counter Wintermute meningkat tiga kali lipat secara tahunan, dari 15 token pada kuartal keempat 2024 menjadi 46 token pada kuartal keempat 2025. Pertumbuhan berkelanjutan ini mencerminkan peningkatan adaptasi pasar terhadap CFD sebagai cara efisien secara modal untuk mengakses aset yang lebih luas, termasuk token dengan kapitalisasi kecil.

Permintaan yang meningkat terhadap kontrak perbedaan harga mencerminkan tren pasar secara keseluruhan beralih ke penggunaan kontrak berjangka untuk mendapatkan paparan modal yang lebih efisien.Posisi terbuka kontrak berjangka permanen meningkat dari 120 miliar dolar AS pada awal tahun menjadi 245 miliar dolar AS pada bulan Oktober, setelah itu preferensi risiko pasar menurun secara signifikan pada peristiwa likuidasi 11 Oktober.

Opsi: Kompleksitas Strategi Terus Meningkat

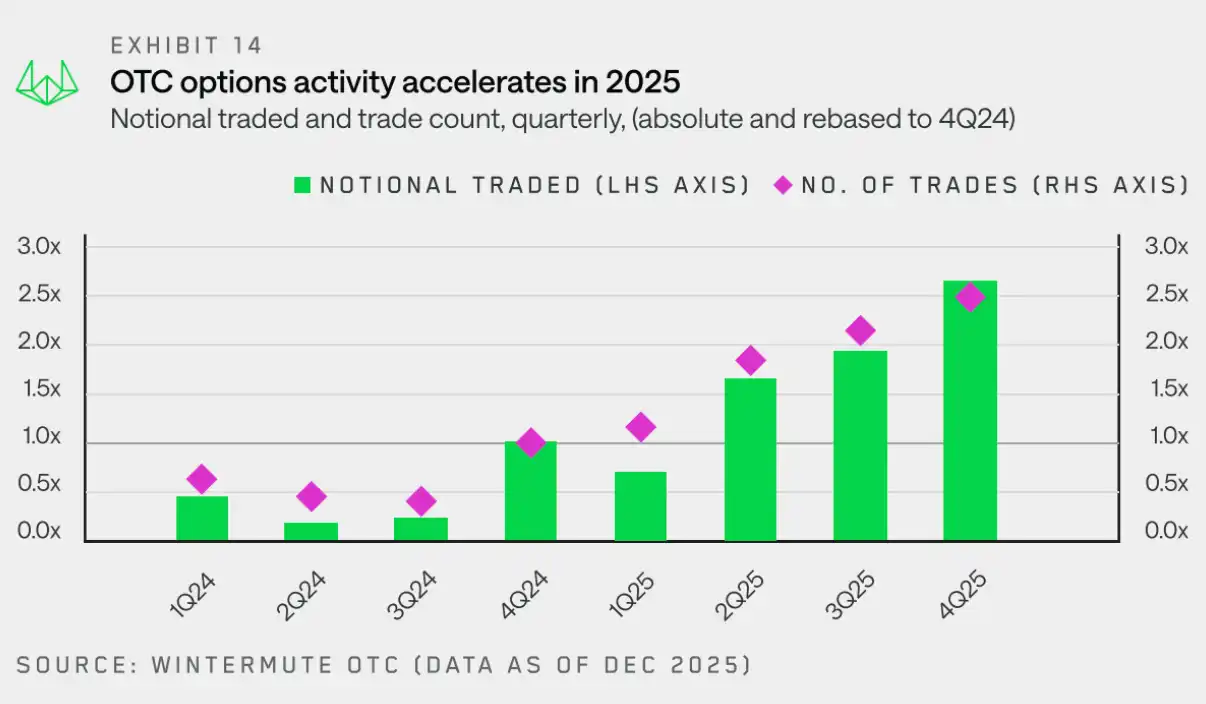

"Pasar opsi sedang dengan cepat matang seiring strategi sistematis dan pembangkitan keuntungan menjadi penggerak utama pertumbuhan volume perdagangan."

Berdasarkan peningkatan aktivitas kontrak perbedaan (CFD) dan futures sebelumnya, data OTC Wintermute menunjukkan bahwaLawan transaksi semakin beralih ke opsi untuk membangun paparan aset kripto yang lebih disesuaikan dan kompleks.

Perubahan ini mendorong pertumbuhan tajam dalam aktivitas pasar opsi: dari kuartal keempat 2024 hingga kuartal keempat 2025, nilai transaksi nominal dan jumlah transaksi masing-masing mencatat pertumbuhan sekitar 2,5 kali secara tahunan. Hal ini terutama didorong oleh peningkatan jumlah pihak-pihak yang terlibat—terutama dana kripto dan perbendaharaan aset digital—yang mulai menerapkan strategi opsi untuk memperoleh pendapatan pasif.

Grafik di bawah ini melacak aktivitas opsi luar bursa (OTC) kuartalan relatif terhadap kuartal pertama tahun 2025, secara jelas menunjukkan tren pertumbuhan sepanjang tahun 2025. Pada kuartal keempat, nilai nominal transaksi mencapai 3,8 kali lipat dari kuartal pertama, sementara jumlah transaksi mencapai 2,1 kali lipat, menunjukkan pertumbuhan terus-menerus dalam skala dan frekuensi transaksi.

Sebagian dari pertumbuhan nilai transaksi nominal berasal dari munculnya strategi opsi sistematis, yang melibatkan pemeliharaan eksposur secara terus-menerus dan perputaran posisi seiring berjalannya waktu.Ini menandai perubahan penting dibandingkan tahun-tahun sebelumnya, di mana sebelumnya opsi lebih banyak digunakan untuk menyampaikan pandangan arah murni.

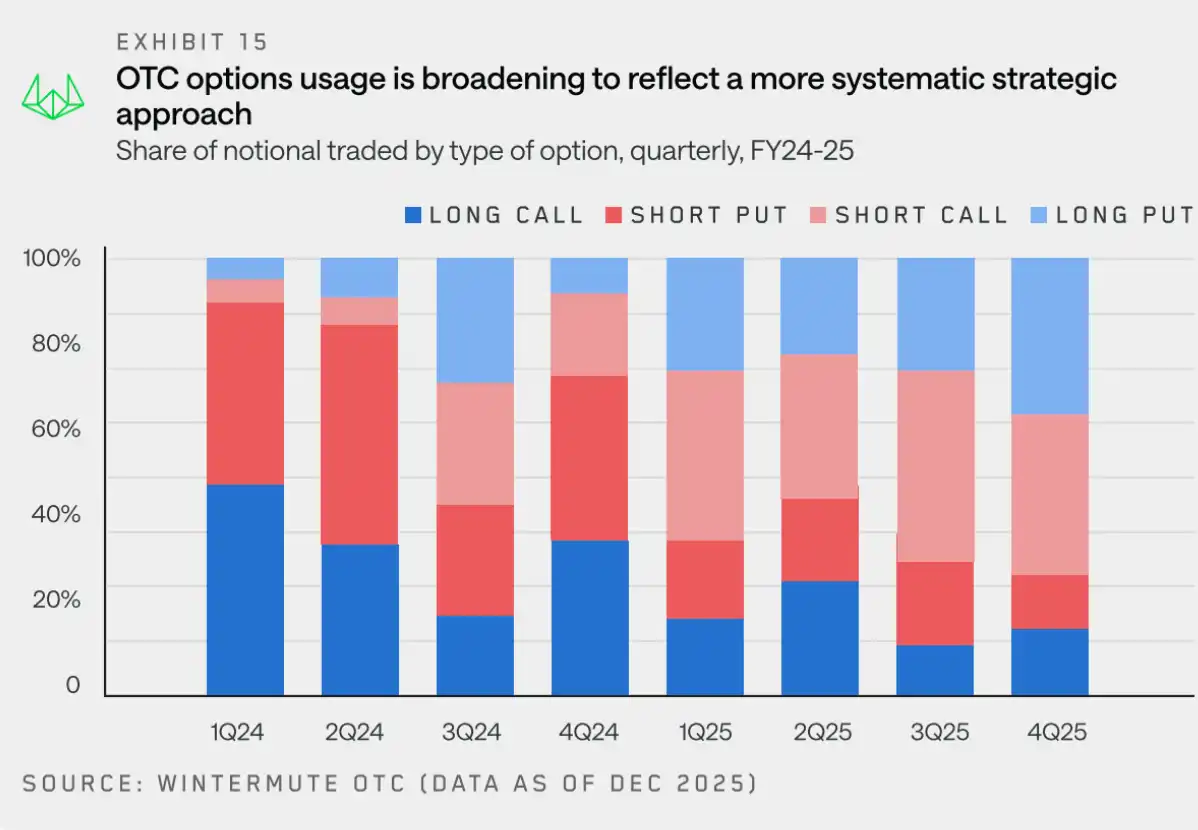

Untuk memahami evolusi aliran dana opsi, kami lebih lanjut mengamati BTC (yang masih menyumbang proporsi besar dalam volume transaksi nominal pada 2025). Grafik di bawah ini menunjukkan distribusi kuartalan posisi netral (netral) untuk opsi call/put.

Aliran dana opsi BTC pada 2025 menunjukkan pergeseran yang jelas: dari fokus pada pembelian opsi call (call bias) menuju penggunaan yang lebih seimbang antara opsi call dan put, sementara aktivitas semakin bergeser ke strategi penghasil pendapatan dan strategi terstruktur yang dapat diulang. Strategi penghasil pendapatan semakin umum digunakan, investor menjual opsi put dan opsi call covered untuk mendapatkan pendapatan, yang meningkatkan pasokan opsi yang stabil dan menekan volatilitas. Di sisi lain, karena BTC gagal menembus level tertinggi sebelumnya, permintaan perlindungan terhadap penurunan tetap kuat, sehingga posisi beli opsi put terus digunakan. Secara keseluruhan, pasar lebih fokus pada penghasilan pendapatan dan pengelolaan risiko, bukan sekadar bertaruh pada kenaikan lebih lanjut.

Pembelian opsi beli mentah berkurang, yang lebih memperkuat indikasi bahwa opsi kini lebih sedikit digunakan untuk eksposur kenaikan arah dan lebih banyak digunakan untuk pelaksanaan strategi sistematis. Dinamika-dinamika ini bersama-sama menunjukkan bahwa dibandingkan tahun-tahun sebelumnya,Pasar opsi pada tahun 2025 semakin matang dengan basis pengguna yang lebih profesional.

Bagian 3: Likuiditas

Mata uang kripto selama ini menjadi sarana pelarian bagi kelebihan preferensi risiko.Karena memiliki poin acuan valuasi yang lemah, bawaan leverage, dan sangat bergantung pada aliran dana marginal, harga kriptocurrency sangat peka terhadap perubahan lingkungan keuangan global.Ketika likuiditas longgar, toleransi risiko meningkat, modal secara alami mengalir ke aset kripto; namun ketika lingkungan memburuk, masalah kurangnya pembelian struktural segera terungkap.Oleh karena itu, mata uang kripto di masa lalu maupun di masa depan tetap akan secara mendasar bergantung pada likuiditas global.

Pada tahun 2025, lingkungan makroekonomi akan menjadi faktor penggerak utama harga kripto.Meskipun latar belakang saat ini menunjukkan ciri-ciri seperti perlambatan suku bunga, perbaikan likuiditas, dan penguatan ekonomi—faktor-faktor yang biasanya mendukung harga aset berisiko—kinerja pasar kripto tetap lemah. Kami percaya ada dua alasan utama di balik ketidaksesuaian ini: perhatian investor ritel dan saluran likuiditas baru.

Perhatian Investor Ritel: Mata Uang Kripto Bukan Lagi Aset Berisiko "Pertama Pilihan"

"Pada tahun 2025, mata uang kripto kehilangan posisinya sebagai aset risiko favorit bagi investor ritel."

Meskipun partisipasi institusi meningkat, investor ritel tetap menjadi fondasi pasar kripto. Penyebab utama kinerja pasar yang buruk pada 2025 terletak pada terpecahnya perhatian investor ritel serta melemahnya efek rotasi aset berisiko kripto sebagai pilihan utama.

Meskipun ada banyak faktor yang memengaruhi, dua hal berikut paling menonjol: teknologiKemajuan teknologi telah menurunkan ambang batas masuk ke pasar, sehingga membuka akses ke peluang investasi lainnya, terutama di bidang seperti AI, yang menawarkan karakteristik risiko, narasi, dan potensi pengembalian yang serupa, sehingga mengalihkan perhatian dari sektor kripto.Saat bersamaan, kita sedang mengalami kembali ke kondisi normal pasca-2024—pada tahun itu partisipasi investor ritel sangat tinggi, terlebih dahulu membanjiri koin Meme, lalu di akhir tahun beralih ke bidang agen AI. Kembalinya panas pasar ke kondisi normal adalah tren yang pasti.

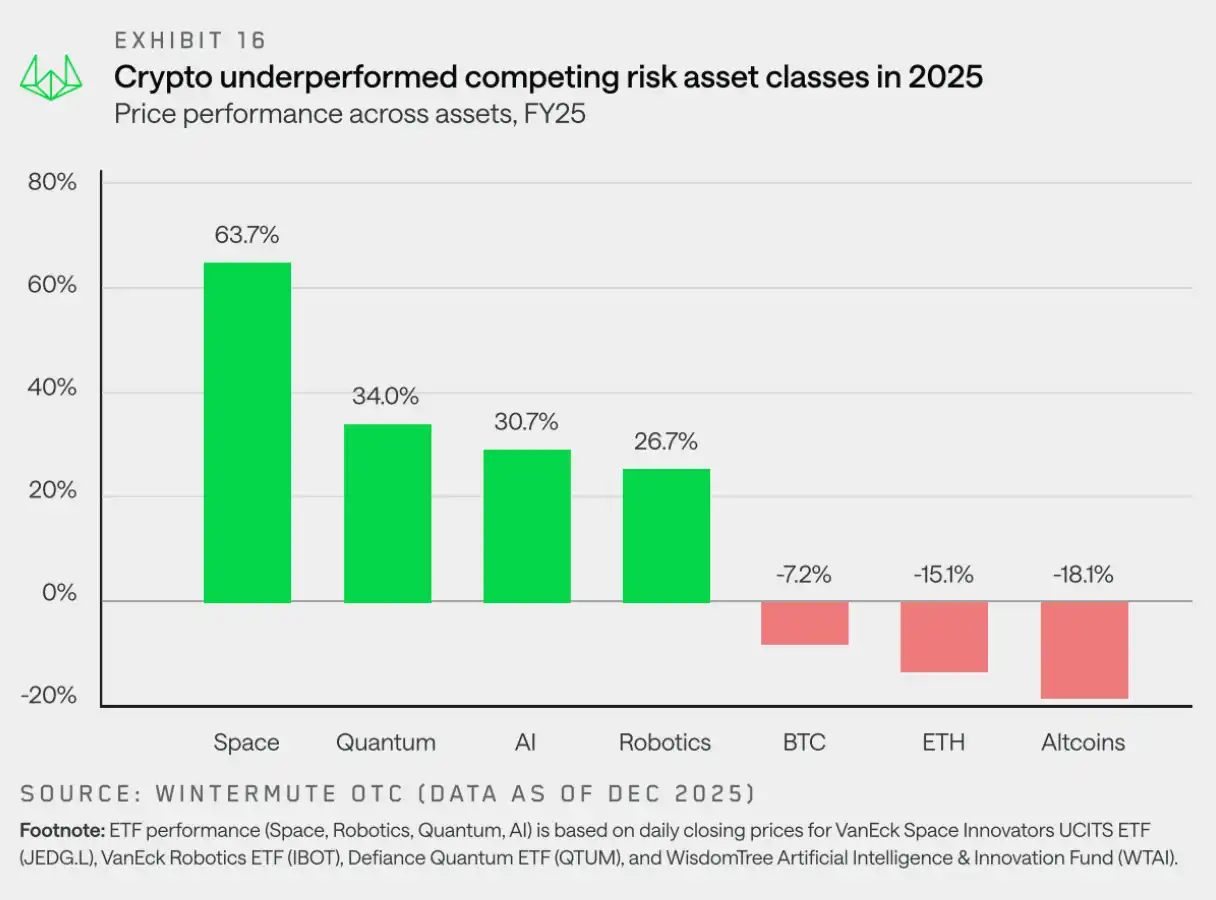

Akibatnya, investor ritel lebih memilih tema-tema pasar saham seperti AI, robotika, dan teknologi kuantum, sementara BTC, ETH, dan sebagian besar kripto lainnya tertinggal dalam aset risiko utama. Kripto bukan lagi keluaran default untuk peningkatan risiko berlebih.

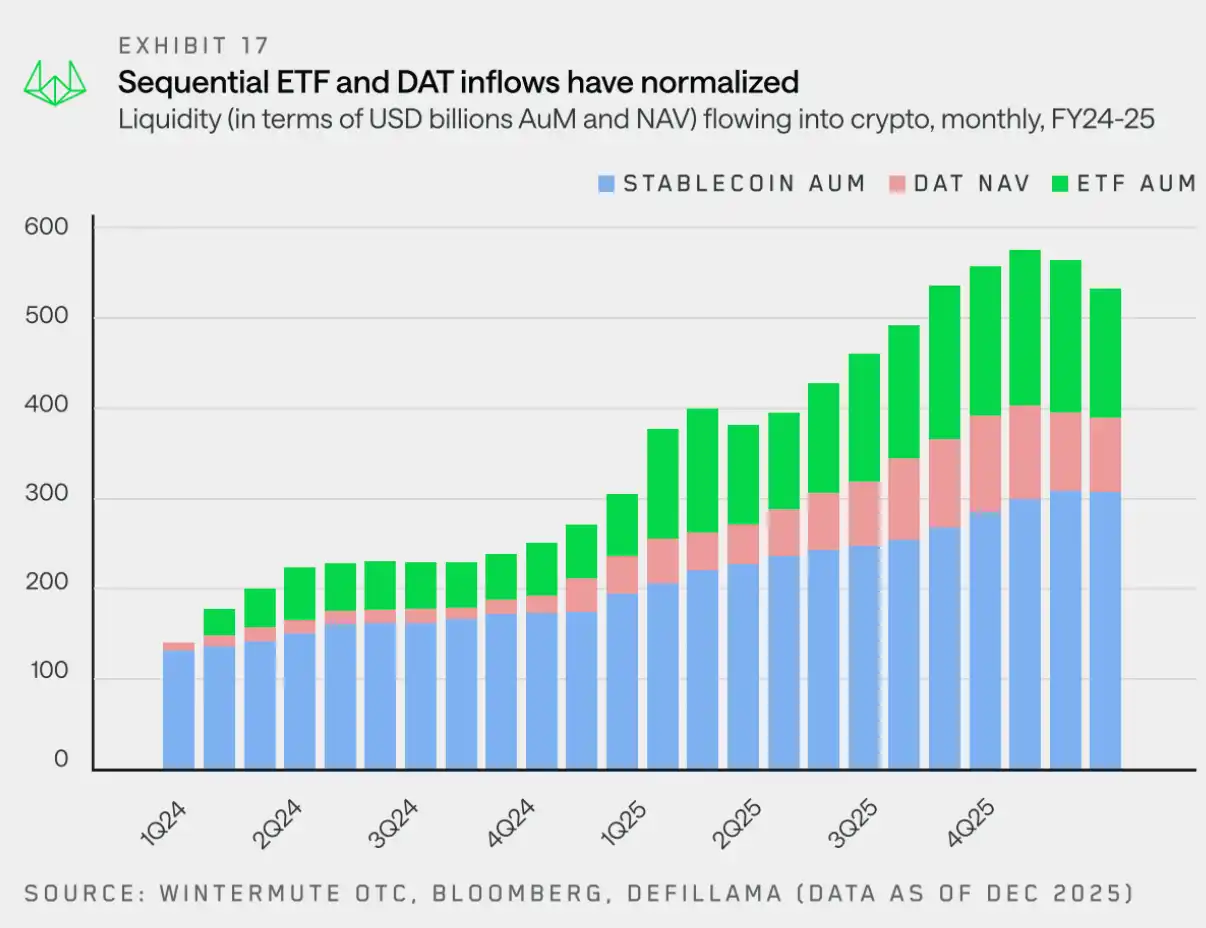

Saluran Likuiditas: ETF dan DAT Menjadi Jalur Baru

"Kini, ETF dan DAT bersama dengan stablecoin menjadi saluran penting yang mendorong aliran dana ke pasar kripto."

Harga BTC dan ETH sedikit turun, tetapi penurunan relatif terbesar terjadi di sektor kripto selain Bitcoin dan Ethereum. Selain partisipasi pedagang ritel yang lemah, faktor utamanya adalah perubahan dalam likuiditas dan cara modal memasuki pasar.

Hingga dua tahun yang lalu, stablecoin dan investasi langsung masih menjadi saluran utama modal masuk ke pasar kripto. Namun, ETF dan DAT secara struktural mengubah jalur injeksi likuiditas ke dalam ekosistem.

Awal tahun ini, kami mengelompokkan likuiditas kripto menjadi tiga pilar inti: stablecoin, ETF, dan DAT. Mereka bersama-sama membentuk saluran utama aliran modal ke pasar kripto.

· Stablecoin menjadi salah satu dari banyak pintu masuk: mereka tetap penting dalam penyelesaian dan jaminan, tetapi kini hanya memainkan peran sebagai pintu masuk modal, bukan mendominasi.

· ETF mengalihkan likuiditas ke dua aset terbesar: aliran dana yang terkendala cakupan investasi memperkuat kedalaman dan ketahanan aset utama, tetapi efek pengalihan terhadap aset di luar BTC dan ETH terbatas.

· DAT memperkenalkan permintaan yang stabil dan non-siklus: alokasi dana kekayaan lebih memperkuat konsentrasi aset utama, namun gagal secara alami meningkatkan preferensi risiko meskipun telah menyerap likuiditas.

Likuiditas tidak hanya mengalir melalui ETF dan DAT, tetapi grafik di atas menunjukkan seberapa pentingnya saluran-saluran ini telah menjadi. Seperti yang disebutkan sebelumnya, cakupan investasi mereka sedang berkembang dan mulai memungkinkan eksposur di luar BTC dan ETH, terutama melibatkan token blue-chip lainnya. Namun, proses ini bersifat bertahap, sehingga manfaat bagi pasar altcoin membutuhkan waktu untuk terlihat.

Pada tahun 2025, kripto tidak lagi didorong oleh siklus pasar yang luas. Sebaliknya, kenaikan harga hanya terbatas pada aset-aset minoritas yang memiliki likuiditas terkonsentrasi, sementara sebagian besar pasar menunjukkan kinerja buruk.Dalam memandang tahun 2026, kinerja pasar akan bergantung pada apakah likuiditas menyebar ke lebih banyak token atau tetap terkonsentrasi pada sedikit token besar saja.

Outlook Pasar 2026: Selamat Tinggal pada Pola Siklus Murni

"Pasar gagal mencapai kenaikan yang diharapkan pada tahun 2025, tetapi ini mungkin menandai awal dari transisi aset kripto dari aset spekulatif menuju kategori aset yang lebih matang."

Kinerja pasar pada tahun 2025 membuktikan bahwa pola siklus empat tahun tradisional sedang perlahan kehilangan efektivitasnya.Pengamatan kami menunjukkan bahwa kinerja pasar tidak lagi didominasi oleh narasi empat tahun yang bersifat otonom, melainkan bergantung pada aliran likuiditas dan fokus perhatian investor.

Secara historis, kekayaan asli kripto seolah-olah menjadi satu kolam dana yang dapat saling diganti, di mana keuntungan Bitcoin secara alami akan merembes ke kripto utama, lalu menyebar ke kripto skunder. Data OTC Wintermute menunjukkan bahwa efek penyebaran ini telah jelas melemah.Alat modal baru—terutama ETF dan DAT—telah berkembang menjadi "ekosistem tertutup". Meskipun mereka menciptakan permintaan terus-menerus untuk aset-aset kelas atas yang sedikit, dana tidak secara alami berpindah ke pasar yang lebih luas. Karena minat investor ritel secara signifikan bergeser ke pasar saham dan pasar prediksi, tahun 2025 menjadi tahun yang sangat terkonsentrasi—sejumlah kecil aset utama menyerap sebagian besar dana baru, sementara bagian pasar lainnya kesulitan untuk mempertahankan tren kenaikan yang berkelanjutan.

Tiga Jalur Potensial Menuju 2026

Tahun 2025 menjadi tahun di mana cakupan pasar mengalami penyempitan yang signifikan. Seperti yang telah disebutkan, durasi rata-rata kenaikan harga aset kripto selain Bitcoin berkurang dari sekitar 60 hari pada tahun lalu menjadi sekitar 20 hari. Hanya sedikit token pilihan yang menunjukkan kinerja menonjol, sementara pasar secara keseluruhan terus mengalami tekanan negatif akibat beban penjualan yang terlepas.

Untuk membalikkan tren ini, setidaknya salah satu dari tiga kondisi berikut harus terjadi:

· ETF dan DAT memperluas cakupan investasi:Sebagian besar likuiditas baru saat ini masih terbatas pada saluran institusi seperti ETF dan DAT. Pemulihan pasar yang lebih luas membutuhkan ekspansi cakupan investasi oleh institusi-institusi ini, dan saat ini sudah mulai terlihat tanda-tanda awal, dengan lebih banyak aplikasi ETF untuk SOL dan XRP yang mulai diajukan secara berturut-turut.

· Mata uang utama memimpin tren pasar:Seperti pada tahun 2024, jika Bitcoin (dan/atau ETH) mengalami kenaikan kuat, ini berpotensi menciptakan efek kekayaan dan menyebar ke pasar yang lebih luas. Namun, berapa banyak dana yang pada akhirnya akan kembali mengalir ke aset digital tetap perlu dilihat.

· Kembali Diperhatikan Pasar:Skenario lain yang lebih kecil kemungkinannya adalah perhatian investor ritel beralih kembali secara signifikan dari pasar saham (termasuk tema-tema seperti AI, tanah langka, dll.) ke bidang kripto, yang dapat membawa aliran modal baru dan peningkatan emisi stablecoin.

Arah pasar pada 2026 akan bergantung pada:Apakah setidaknya ada satu katalis yang mampu secara efektif mendorong likuiditas untuk menyebar di luar aset utama yang sedikit, sebaliknya, kondisi konsentrasi pasar akan terus berlangsung.

Klik untuk mempelajari BlockBeats dan posisi yang sedang dibuka.

Selamat datang di komunitas resmi Lvdong BlockBeats:

Grup langganan Telegram:https://t.me/theblockbeats

Grup diskusi Telegram:https://t.me/BlockBeats_App

Akun resmi Twitter:https://twitter.com/BlockBeatsAsia