Ori | Odaily Planet Daily (@OdailyChina)

Penulis | Azuma (@azuma_eth)

Dengan sementara "berbalik" Coinbase dan penundaan tinjauan oleh Komite Perbankan Senat, pasar kripto RUU struktur (CLARITY) kembali mengalami kemacetan tahap demi tahap.

- Odaily Catatan: Untuk latar belakang, silakan lihat "Variabel terbesar di pasar setelah enkripsi, apakah RUU CLARITY bisa lolos di Senat?》, 《Mengapa Perbedaan Pendapat di Industri Terhadap Penundaan Tiba-tiba Rencana Pengambilalihan CLARITY Sangat Tajam?》

Menggabungkan perdebatan pasar saat ini,Kontradiksi terbesar yang mengelilingi CLARITY kini berfokus pada "stablecoin berbunga".Secara khusus, RUU GENIUS yang disetujui tahun lalu sebenarnya secara eksplisit melarang stablecoin berbungan demi mendapatkan dukungan dari sektor perbankan. Namun, RUU tersebut hanya menetapkan bahwa penerbit stablecoin dilarang memberikan "bentuk bunga atau keuntungan apa pun" kepada pemegangnya, tetapi tidak membatasi pihak ketiga untuk menawarkan keuntungan atau insentif. Perbankan sangat tidak puas dengan "cara mengelak" ini, sehingga mencoba memperbaikinya dalam RUU CLARITY dengan melarang semua bentuk mekanisme berbungan, baik langsung maupun tidak langsung. Namun, langkah ini mendapat penolakan kuat dari sebagian komunitas kripto, termasuk Coinbase.

Mengapa bank-bank begitu menolak keras terhadap stablecoin berbasis bunga, bahkan sampai memblokir semua jalur penghasilan? Tujuan artikel ini adalah menjawab pertanyaan tersebut secara rinci dengan menganalisis model keuntungan bank-bank komersial besar di Amerika Serikat.

Penarikan dana dari bank? Omong kosong!

Dalam pernyataan menentang stablecoin berbasis bunga,Alasan paling umum yang digunakan perwakilan perbankan adalah "khawatir akan terjadinya pengalihan dana tabungan dari bank akibat stablecoin." "Brian Moynihan, CEO Bank of America, dalam panggilan telepon pada hari Rabu minggu lalu mengatakan bahwa hingga 6 triliun dolar AS dalam bentuk deposito (sekitar 30 hingga 35 persen dari semua deposito bank komersial di Amerika Serikat) mungkin akan dipindahkan ke stablecoin, yang akan membatasi kemampuan bank untuk memberikan pinjaman kepada ekonomi AS secara keseluruhan... dan stablecoin berbasis bunga mungkin mempercepat aliran keluar dana."

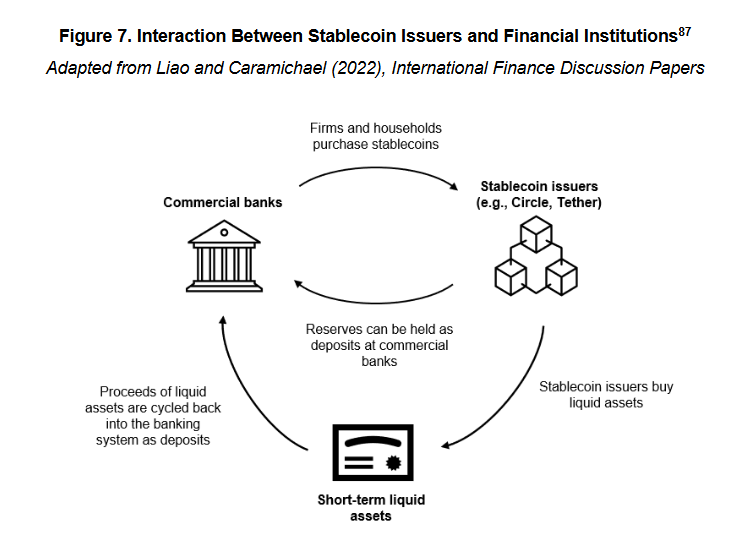

Namun, siapa pun yang memiliki sedikit pemahaman tentang mekanisme stablecoin dapat melihat bahwa pernyataan ini sangat menyesatkan dan membingungkan. Karena ketika 1 dolar AS masuk ke sistem stablecoin seperti USDC, dolar tersebut tidak menghilang begitu saja, melainkan disimpan dalam cadangan perusahaan penerbit stablecoin seperti Circle, dan akhirnya kembali ke sistem perbankan dalam bentuk deposito tunai atau aset likuid jangka pendek lainnya (seperti surat utang pemerintah).

- Catatan Odaily: Di sini tidak mempertimbangkan stablecoin dengan mekanisme lain seperti jaminan aset kripto, lindung nilai berjangka, atau algoritma. Pertama, karena jenis stablecoin ini memang hanya menyumbang proporsi yang kecil; kedua, karena stablecoin-stablecoin ini tidak termasuk dalam skenario diskusi stablecoin yang patuh terhadap regulasi di bawah sistem regulasi Amerika Serikat — RUU GENIUS tahun lalu telah secara jelas menetapkan persyaratan cadangan untuk stablecoin yang patuh, di mana aset cadangan dibatasi hanya pada uang tunai, surat utang pemerintah jangka pendek, atau deposito di bank sentral, dan harus dipisahkan dari dana operasional.

Jadi implementasinya sangat jelas,Stabilcoin tidak menyebabkan dana deposito bank beralih, karena uang akhirnya selalu kembali ke bank dan dapat digunakan untuk intermediasi kredit.Hal ini tergantung pada model bisnis stablecoin, tidak ada hubungannya dengan apakah stablecoin tersebut menghasilkan bunga atau tidak.

Masalah utamanya terletak pada perubahan struktur tabungan setelah dana kembali masuk.

Pohon uang besar Amerika Serikat

Sebelum menganalisis perubahan ini, kita perlu terlebih dahulu memperkenalkan secara singkat sistem bunga bank besar di Amerika Serikat.

Scott Johnsson, Managing Partner Van Buren Capital KutipanSebuah karya tulis dari University of California, Los Angeles menyatakan bahwa sejak krisis keuangan tahun 2008 yang merusak reputasi perbankan,Bank komersial di Amerika Serikat telah terbagi menjadi dua bentuk yang sangat berbeda dalam bisnis penerimaan dana — yaitu bank berbunga tinggi dan bank berbunga rendah.

Bank berbunga tinggi dan bank berbunga rendah bukanlah klasifikasi resmi dalam pengertian regulasi, melainkan istilah umum yang digunakan dalam konteks pasar —— Secara terlihat, selisih bunga deposito antara bank berbunga tinggi dan bank berbunga rendah telah mencapai lebih dari 350 basis poin (3,5%).

Mengapa jumlah tabungan yang sama bisa menghasilkan selisih bunga yang sangat mencolok? Alasannya adalah, bank dengan suku bunga tinggi umumnya merupakan bank digital atau bank yang struktur bisnisnya lebih fokus pada manajemen kekayaan dan bisnis pasar modal (seperti Capital One). Mereka mengandalkan bunga tinggi untuk menarik dana tabungan, yang kemudian digunakan untuk mendukung bisnis kredit atau investasi mereka; sebaliknya,Bank berbunga rendah terutama dikuasai oleh bank nasional besar seperti Bank of America, Chase, dan Wells Fargo yang memiliki otoritas nyata dalam sektor perbankan.Mereka memiliki klien ritel yang besar dan jaringan pembayaran, dapat mempertahankan biaya simpanan yang sangat rendah dengan menggunakan kecenderungan pelanggan, efek merek, dan kenyamanan jaringan, sehingga tidak perlu bersaing untuk menarik simpanan dengan bunga tinggi.

Dari segi struktur deposito, bank berbunga tinggi biasanya didominasi oleh deposito non-transaksi, yaitu deposito yang digunakan terutama untuk tabungan atau mendapatkan imbal hasil berupa bunga — dana semacam ini lebih sensitif terhadap tingkat bunga, dan biayanya juga lebih tinggi bagi bank;Bank dengan suku bunga rendah biasanya mengandalkan deposit transaksi, yaitu deposit yang digunakan utamanya untuk pembayaran, transfer dana, dan penyelesaian transaksi. Ciri khas dana jenis ini adalah tingkat ketertarikan (kecenderungan nasabah untuk tetap menyimpan dana) yang tinggi, frekuensi perputaran dana yang tinggi, dan suku bunga yang sangat rendah. Dana ini merupakan liabilitas paling berharga bagi bank.

Data terbaru dari FDIC (Federal Deposit Insurance Corporation) Amerika SerikatTampilkan,Sampai pertengahan Desember 2025, rata-rata suku bunga tahunan rekening tabungan di Amerika Serikat hanya sebesar 0,39%.

Perlu dicatat bahwa data ini sudah memperhitungkan pengaruh bank berbunga tinggi. Karena sebagian besar bank besar Amerika Serikat beroperasi dalam pola bunga rendah, maka tingkat bunga aktual yang diberikan kepada nasabongnya jauh lebih rendah dari tingkat ini," kata Mike Novogratz, pendiri dan CEO Galaxy在接受CNBC采访时. WawancaraShi Zhengtian mengatakan bahwa bank-bank besar membayar bunga hampir nol (sekitar 1-11 basis poin) kepada nasabahnya, sementara suku bunga acuan Federal Reserve berada di kisaran 3,50% hingga 3,75% pada periode yang sama, selisih bunga ini memberikan keuntungan besar bagi bank-bank tersebut.

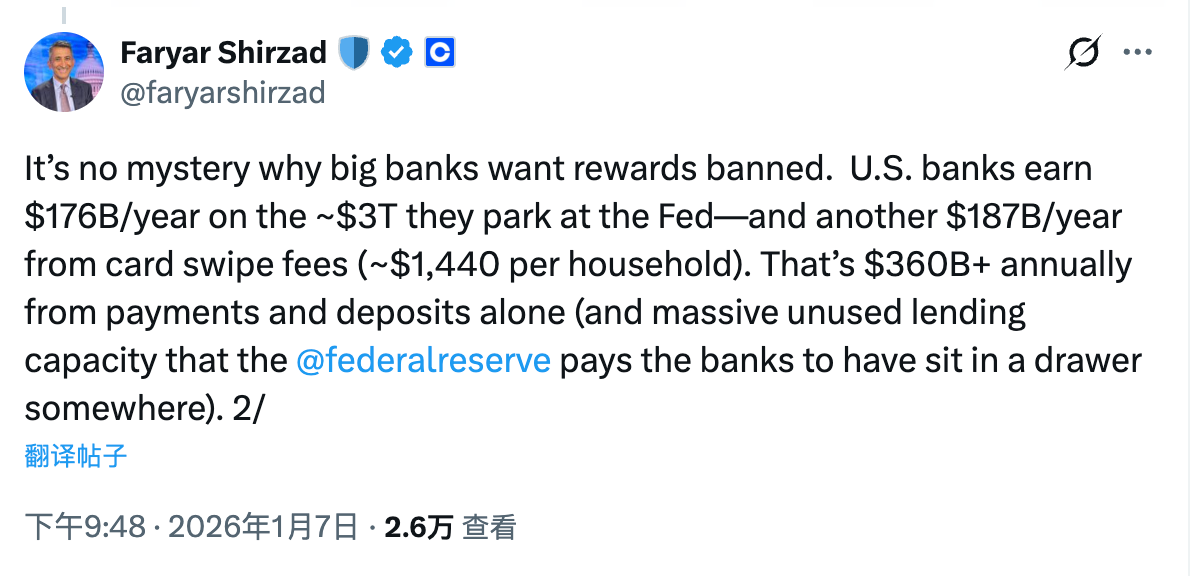

Faryar Shirzad, Kepala Komplian Coinbase, memberi penjelasan yang lebih jelas tentang hal ini—bank-bank besar di Amerika Serikat setiap tahunnya dapat memperoleh keuntungan sebesar 17,6 miliar dolar AS dari sekitar 3 triliun dolar AS dana yang disimpan di Federal Reserve, selain itu mereka juga dapat memperoleh keuntungan sebesar 18,7 miliar dolar AS setiap tahun dari biaya transaksi nasabah.Hanya dari selisih bunga deposito dan transaksi pembayaran saja, setiap tahun dapat menghasilkan pendapatan lebih dari 360 miliar dolar AS.

Perubahan Nyata: Struktur Tabungan dan Distribusi Keuntungan

Kembali ke topik utama, apa saja perubahan yang akan dibawa sistem stablecoin terhadap struktur deposito bank? Bagaimana stablecoin berbungan akan mempercepat tren ini? Logikanya sebenarnya sangat sederhana, apa saja skenario penggunaan stablecoin? Jawabannya tidak lain adalah pembayaran, transfer dana, penyelesaian transaksi, dan sebagainya. Tidak terdengar sangat familiar?

Seperti yang disebutkan sebelumnya, fungsi di atas merupakan kegunaan inti dari deposit transaksional, yang tidak hanya merupakan jenis deposit utama bagi bank-bank besar, tetapi juga merupakan kewajiban (liabilitas) paling berharga bagi bank. Oleh karena itu, kekhawatiran sebenarnya perbankan terhadap stablecoin terletak pada —— Sebagai alat transaksi yang sepenuhnya baru, stablecoin dapat secara langsung bersaing dengan deposito transaksi dalam skenario penggunaan.

Jika stablecoin tidak memiliki kemampuan menghasilkan bunga, mungkin tidak masalah. Dengan mempertimbangkan adanya ambang batas penggunaan dan keunggulan bunga tabungan bank yang meskipun kecil (meskipun sekecil nyamuk, tetaplah daging), kemungkinan besar stablecoin tidak akan membahayakan secara nyata posisi inti bank-bank besar.Namun, begitu stablecoin diberikan kemampuan untuk menghasilkan bunga, mungkin semakin banyak dana akan beralih dari tabungan transaksi ke stablecoin, didorong oleh selisih bunga.Meskipun dana-dana ini pada akhirnya tetap akan kembali ke sistem perbankan, penerbit stablecoin pasti akan menempatkan sebagian besar cadangan dana mereka ke dalam deposit non-transaksi demi pertimbangan keuntungan, sementara hanya perlu menyisakan sebagian kecil cadangan tunai untuk mengatasi penarikan harian.Ini disebut perubahan struktur deposito—meskipun dana tetap berada dalam sistem perbankan, biaya bank akan meningkat secara signifikan (margin bunga terkompresi), sementara pendapatan dari biaya transaksi juga akan berkurang secara besar-besaran.

Sampai di sini, inti masalahnya sudah sangat jelas.Alasan utama sektor perbankan menentang keras terhadap stablecoin berbasis bunga bukanlah terletak pada "apakah total tabungan di sistem perbankan akan berkurang", melainkan pada perubahan struktur tabungan yang mungkin terjadi, serta masalah redistribusi laba yang diakibatkannya.

Di masa sebelum adanya stablecoin, khususnya stablecoin yang menghasilkan bunga, bank komersial besar Amerika Serikat memiliki penguasaan kuat terhadap dana "tanpa biaya atau bahkan biaya negatif" berupa deposito transaksi. Mereka dapat memperoleh keuntungan tanpa risiko melalui selisih suku bunga antara bunga deposito dan suku bunga acuan, sekaligus terus mengumpulkan biaya layanan melalui layanan dasar seperti pembayaran, penyelesaian, dan penyelesaian transaksi, sehingga menciptakan siklus tertutup yang sangat stabil dan hampir tidak perlu berbagi keuntungan dengan nasabah.

Munculnya stablecoin pada dasarnya adalah memecah lingkaran tertutup ini.Di satu sisi, stablecoin memiliki kesamaan yang tinggi dengan deposito transaksi dalam hal fungsinya, mencakup skenario inti seperti pembayaran, transfer, dan penyelesaian. Di sisi lain, stablecoin berbungan memperkenalkan variabel keuntungan, sehingga dana transaksi yang sebelumnya tidak sensitif terhadap suku bunga kini mulai memiliki kemungkinan untuk dihargai kembali.

Dalam proses ini,Dana tidak akan meninggalkan sistem perbankan, tetapi bank mungkin kehilangan kendali atas laba dari dana tersebut. — Tanggungan yang semula hampir tanpa biaya, terpaksa diubah menjadi tanggungan yang harus membayar imbal hasil berdasarkan pasar; biaya administrasi pembayaran yang semula sepenuhnya dikuasai oleh bank, mulai dialihkan oleh penerbit stablecoin, dompet, dan lapisan protokol.

Inilah perubahan yang benar-benar tidak bisa diterima oleh sektor perbankan. Dengan memahami hal ini, tidak sulit memahami mengapa stablecoin berbasis bunga menjadi fokus kontroversi yang paling sengit dan paling sulit untuk kompromi dalam proses CLARITY.