Penulis:nico pei

Diterjemahkan oleh: Jiahuan, Chaincatcher

Pelajaran dari Kredit Pribadi

Peminjaman bunga tetap mendominasi dalam kredit pribadi karena peminjam membutuhkan kepastian, bukan karena pemberi pinjaman menyukainya.

Peminjam—perusahaan, modal ventura, pengembang properti—yang lebih peduli pada prediktabilitas arus kas. Suku bunga tetap menghilangkan risiko kenaikan suku bunga acuan, menyederhanakan daftar anggaran, dan mengurangi risiko refinansiasi. Hal ini terutama penting bagi proyek yang berleverage atau jangka panjang, di mana fluktuasi suku bunga dapat mengancam kemampuan pembayaran.

Sebaliknya, pemberi pinjaman biasanya lebih memilih suku bunga mengambang. Pemberi pinjaman menentukan harga pinjaman sebagai "suku bunga acuan + premi kredit". Struktur mengambang melindungi marjin laba saat suku bunga naik, mengurangi risiko durasi, dan memungkinkan pemberi pinjaman untuk mendapatkan keuntungan tambahan saat suku bunga acuan meningkat. Suku bunga tetap biasanya hanya ditawarkan jika pemberi pinjaman dapat mengamankan risiko suku bunga atau memperoleh premi tambahan.

Oleh karena itu, produk bunga tetap adalah respons terhadap permintaan peminjam, bukan struktur pasar bawaan. Hal ini menjelaskan pelajaran kunci dari DeFi: tanpa permintaan yang jelas dan berkelanjutan dari peminjam terhadap kepastian tingkat bunga, sulit bagi pinjaman berbunga tetap untuk mencapai likuiditas, skala, atau keberlanjutan.

Siapa peminjam nyata di Aave dan Morpho?

Mitos: "Pedagang meminjam dari pasar uang untuk memperbesar posisi atau membuka posisi jual"

Leverage satu arah sebagian besar diwujudkan melalui kontrak perpetual (Perps), karena yang terakhir menawarkan efisiensi modal yang luar biasa. Sebaliknya, pasar uang memerlukan jaminan berlebih, sehingga tidak cocok untuk perdagangan berleverage spekulatif.

Hanya di Aave, ukuran pinjaman stablecoin mencapai sekitar 8 miliar dolar AS. Siapa peminjamnya?

Secara umum, terdapat dua jenis peminjam:

Pemegang jangka panjang / Whale / Kasa Negara: Menjamin aset kripto untuk meminjam stablecoin dan mendapatkan likuiditas tanpa menjual aset, sehingga tetap memiliki eksposur terhadap kenaikan harga dan menghindari realisasi atau kejadian pajak.

Pendapatan berulang: Pinjaman digunakan untuk memperoleh aset berbunga (seperti LST/LRT, stETH) atau stablecoin berbunga (seperti sUSDe) secara berulang dan berleverage. Tujuannya adalah memperoleh tingkat pengembalian bersih yang lebih tinggi, bukan keuntungan satu arah dari posisi long atau short.

Apakah ada permintaan nyata untuk suku bunga tetap di blockchain?

Beberapa di antaranya adalah institusi yang fokus pada kebutuhan untuk menjamin aset kripto dan strategi pinjaman berulang.

Lembaga yang menjaminkan aset kripto

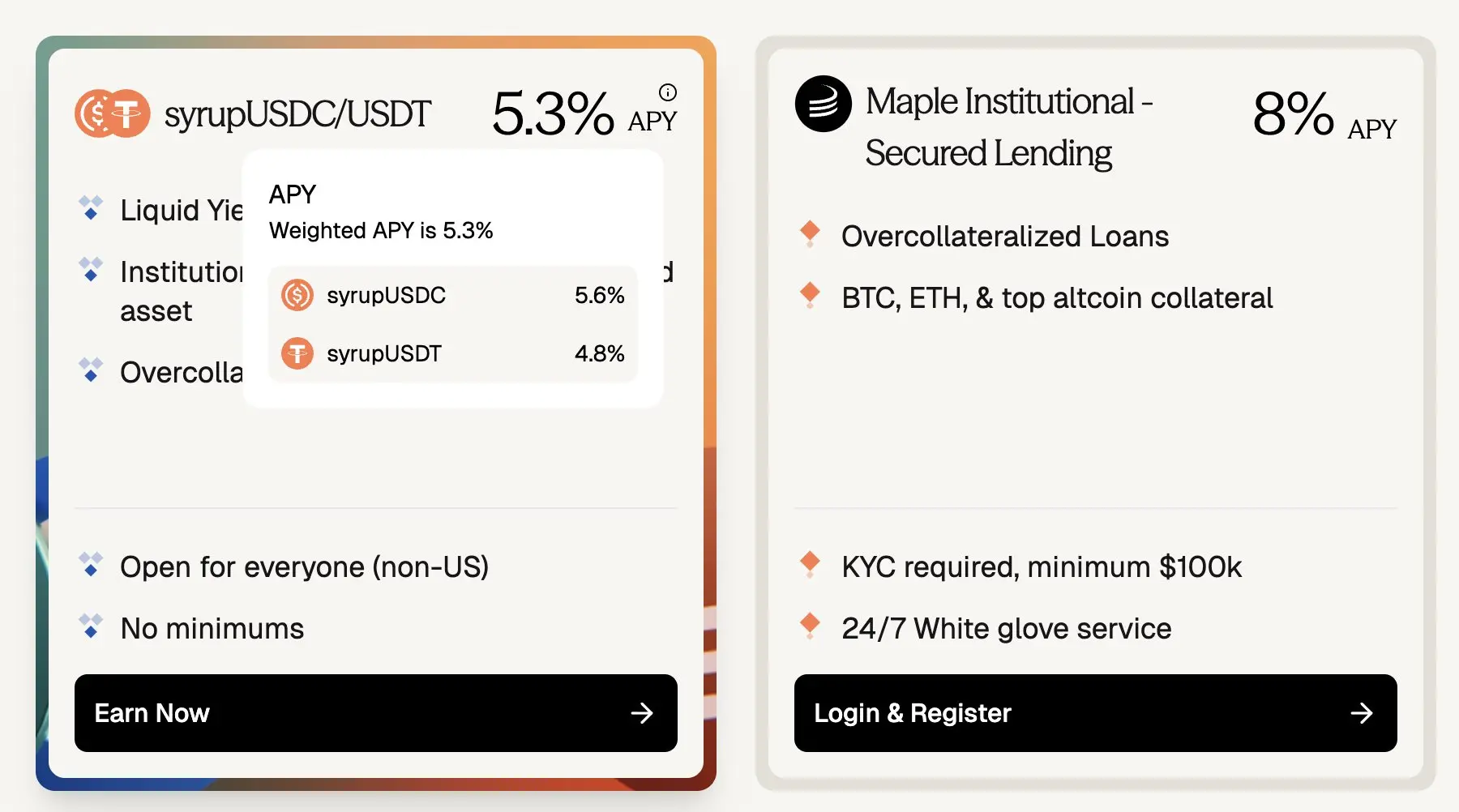

Maple Finance menawarkan pinjaman yang dijamin lebih dari nilai pinjaman (over-collateralized loan) dengan stablecoin yang diberikan sebagai jaminan aset kripto kelas berat seperti BTC dan ETH. Peminjam terdiri dari individu berkekayaan tinggi, keluarga yang mengelola kekayaan, dana lindung nilai, dan pihak lain yang mencari dana dengan suku bunga tetap dan prediksi biaya yang dapat dipastikan.

Meskipun tingkat pengembalian pinjaman Aave USDC sekitar 3,5%, Maple Finance menawarkan pinjaman berbasis tetap untuk lembaga dengan jaminan kelas atas berkisar sekitar 5,3% hingga 8% APY—yang berarti ada premium sekitar 180–450 basis poin ketika pinjaman berubah dari suku bunga mengambang dan jangka waktu menjadi tetap.

Dalam hal ukuran pasar, hanya kolam Sirup Maple saja sudah memiliki TVL (Total Nilai Terkunci) sekitar 2,67 miliar dolar AS, yang dalam ukuran bisa dibandingkan dengan pinjaman yang belum dibayarkan Aave di Ethereum mainnet sekitar 3,75 miliar dolar AS.

(Aave ~3,5% vs Maple ~8%: pinjaman berbunga tetap dengan jaminan kripto memiliki premi sekitar 180–400 basis poin)

Namun, penting dicatat bahwa beberapa peminjam memilih Maple daripada Aave untuk menghindari risiko peretasan. Namun, seiring dengan terus matangnya DeFi, serta transparansi dan mekanisme likuidasi yang terbukti tahan risiko, risiko kontrak pintar di masa lalu ini semakin berkurang. Protokol seperti Aave kian dianggap sebagai infrastruktur yang aman, yang menunjukkan bahwa jika ada opsi suku bunga tetap on-chain, premi pinjaman kripto berbasis OTC (luar bursa) dengan suku bunga tetap ini seharusnya akan berkurang seiring berjalannya waktu.

Strategi Pinjaman Siklus

Meskipun permintaan dari pemberi pinjaman berputar dihitung dalam miliaran, strategi berputar hampir tidak menghasilkan keuntungan karena suku bunga pinjaman yang tidak dapat diprediksi:

Meskipun para pelaku rollover mendapat keuntungan dari sisi pendapatan bunga tetap (misalnya PTs), penggunaan pinjaman berbunga mengambang untuk membiayai strategi rollover memperkenalkan risiko volatilitas suku bunga, yang dapat tiba-tiba menghapus keuntungan bulanan, bahkan menyebabkan strategi mengalami kerugian.

Berdasarkan data historis, suku bunga pinjaman Aave dan Morpho sama sekali tidak stabil:

Jika suku bunga pinjaman dan suku bunga aset berbunga semuanya tetap, maka risiko dana akan dihilangkan. Strategi menjadi lebih mudah diimplementasikan, posisi dapat dipegang sesuai ekspektasi, modal dapat diperluas secara efisien—memungkinkan pelaku pasar untuk mengalokasikan dana dengan percaya diri, serta mendorong pasar menuju keseimbangan.

Dengan keamanan yang telah teruji selama lebih dari 5 tahun dan perkembangan pendapatan tetap berbasis rantai yang dipimpin oleh Pendle PT, permintaan untuk pinjaman suku bunga tetap berbasis rantai sedang meningkat pesat.

Jika permintaan pinjaman suku bunga tetap sudah ada, mengapa pasar tidak berkembang? Mari kita lihat lebih dalam ke sisi penawaran pinjaman suku bunga tetap.

Likuiditas adalah garis hidup dana di blockchain.

Likuiditas berarti kemampuan untuk menyesuaikan atau keluar dari posisi kapan saja—tanpa periode kunci—pemberi pinjaman dapat menarik modal, peminjam dapat menutup posisi, mengambil kembali jaminan, atau melunasi pinjaman lebih awal tanpa batasan atau hukuman.

Pemegang PT Pendle telah mengorbankan sebagian likuiditasnya karena AMM dan buku pesanan Pendle v2 tidak mampu menyerap penarikan pasar lebih dari sekitar 1 juta dolar AS tanpa slippage yang signifikan, bahkan di kolam likuiditas terbesarnya sekalipun.

Apa kompensasi yang diperoleh pemberi pinjaman di rantai terhadap sifat tak ternilai ini? Berdasarkan Pendle PT, biasanya sekitar 10%+ APY, dan ketika perdagangan token YT menjadi agresif (misalnya usdai di Arbitrum), bahkan bisa mencapai 30%+ APY.

Jelas, peminjam pinjaman terenkripsi tidak mampu membayar bunga 10% untuk suku bunga tetap. Tingkat ini tidak berkelanjutan tanpa spekulasi poin YT.

Saya menyadari sepenuhnya bahwa PTs (Principal Tokens) di atas pasar uang inti seperti Aave atau Morpho menambahkan lapisan risiko tambahan—termasuk risiko protokol Pendle dan risiko aset dasarnya. Secara struktural, PTs jauh lebih berisiko dibandingkan pinjaman dasar.

Namun, satu hal ini tetap benar: jika peminjam tidak membayar suku bunga yang sangat tinggi, maka pasar suku bunga tetap yang fleksibel tidak akan bisa berkembang besar. Ketika likuiditas dihilangkan, tingkat pengembalian harus naik secara signifikan untuk mengkompensasi — dan suku bunga ini tidak bisa dipertahankan untuk kebutuhan pinjaman nyata yang bukan spekulatif.

Term Finance dan TermMax adalah contoh yang baik dari pasar suku bunga tetap yang tidak dapat berkembang karena ketidaksesuaian ini: sedikit sekali pemberi pinjaman yang bersedia mengorbankan likuiditas demi pengembalian yang rendah, sementara peminjam tidak ingin membayar suku bunga tetap sebesar 10% APY ketika suku bunga di Aave hanya 4%.

Mengingat likuiditas memiliki nilai yang tinggi, bagaimana kita dapat melayani kebutuhan pinjaman dan peminjaman berbasis suku bunga tetap secara efektif, sehingga mencapai keseimbangan di pasar yang memuaskan kedua belah pihak?

Cara Mengatasi Masalah: Melepaskan Pola Pikir Lama "Pemadanan Titik-ke-Titik"

Cara untuk menyelesaikan masalah ini bukanlah dengan memaksakan pertandingan antara "peminjam suku bunga tetap" dan "pemberi pinjaman suku bunga tetap". Sebaliknya, "peminjam suku bunga tetap" harus dipasangkan dengan "trader suku bunga".

Pertama, sebagian besar dana di rantai hanya mempercayai keamanan protokol utama seperti Aave, Morpho, dan terbiasa dengan pengelolaan keuangan pasif.

Oleh karena itu, agar pasar suku bunga tetap dapat berkembang, pengalaman pemberi pinjaman harus sama persis dengan pengalaman mereka saat ini di Aave:

Setiap saat menyimpan

Penarikan kapan saja

Asumsi kepercayaan tambahan terkecil

Tanpa periode kunci

Secara ideal, perjanjian suku bunga tetap dapat langsung terhubung ke keamanan dan likuiditas Aave, Morpho, dan Euler. Secara ideal, ini adalah protokol yang dibangun di atas pasar uang terpercaya tersebut.

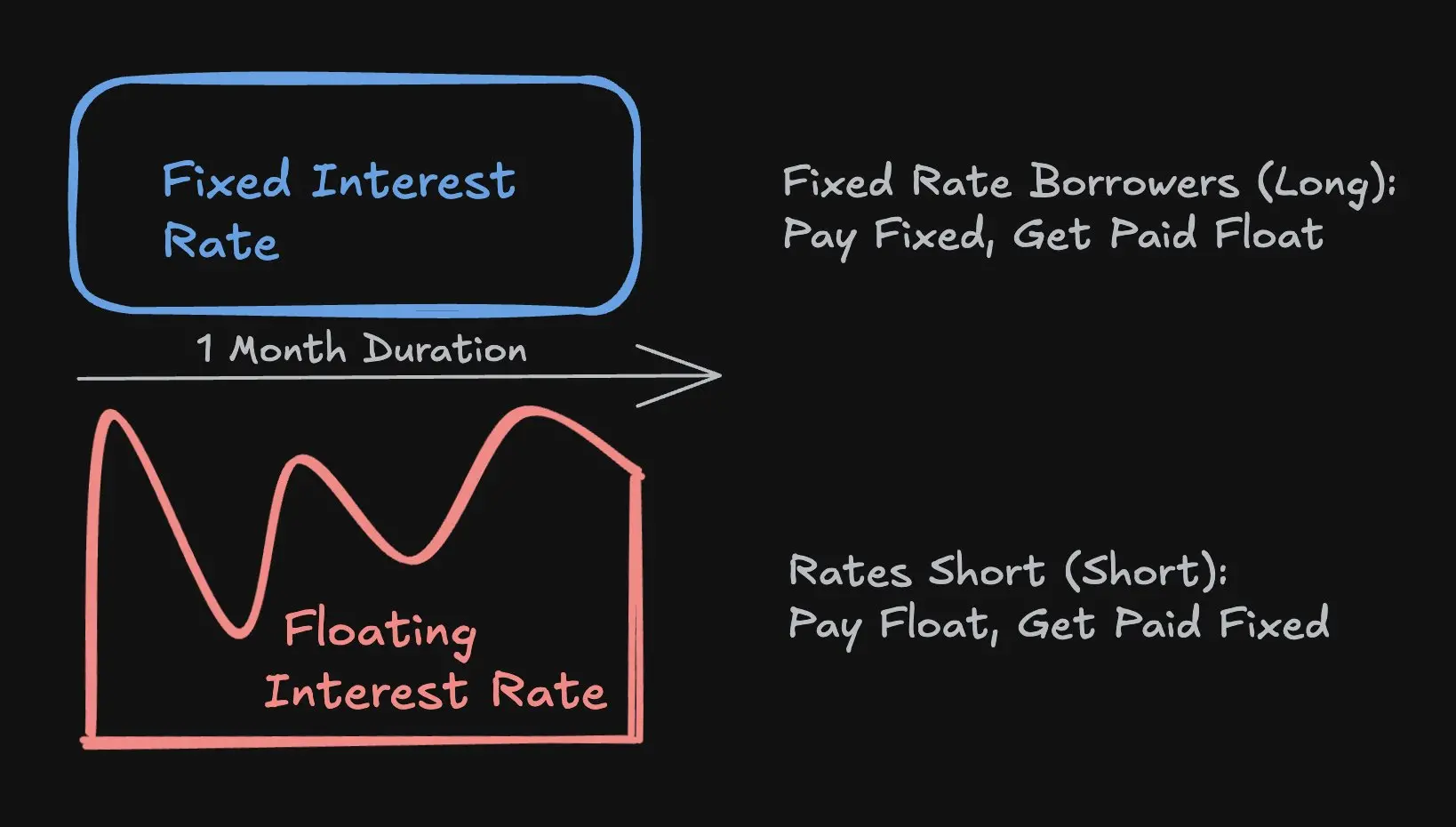

Suku Bunga Transaksi vs. Masa Berlaku Transaksi

Kedua, dalam pinjaman bunga tetap, peminjam tidak perlu mengunci seluruh jangka waktu pinjaman ke durasi tetap, tetapi cukup mencari modal yang bersedia menyerap selisih antara tingkat bunga tetap yang disepakati dengan tingkat bunga mengambang Aave (seperti pelindung nilai atau pedagang), sementara sisa dana dapat diperoleh dari pasar bunga mengambang seperti Aave, Morpho, atau Euler.

Mekanisme ini diwujudkan melalui pertukaran suku bunga: pelindung (hedger) menukar pembayaran tetap dengan penerimaan mengambang yang sepenuhnya cocok dengan suku bunga mengambang Aave, sehingga memberikan kepastian suku bunga bagi peminjam, sekaligus memungkinkan pelaku transaksi makro untuk menyampaikan pandangan terhadap arah suku bunga dengan efisiensi modal yang tinggi (seperti penggunaan leverage tersirat), menghindari masalah tradisional di mana pihak pemberi pinjaman kehilangan fleksibilitas, sehingga memfasilitasi pertumbuhan skalabilitas pasar.

Efisiensi modal: Pedagang hanya perlu menyimpan jaminan untuk menjamin paparan risiko suku bunga mereka, yang jauh lebih kecil dibandingkan nilai nominal penuh pinjaman. Sebagai contoh, untuk jangka waktu 1 bulan, paparan short sebesar 10 juta dolar AS terhadap suku bunga pinjaman Aave, dengan asumsi suku bunga tetap 4% APY, pedagang hanya perlu menanamkan 33.300 dolar AS—ini setara dengan leverage tersirat 300 kali, sehingga efisiensi modal sangat tinggi.

Mengingat suku bunga Aave sering berfluktuasi antara 3,5% hingga 6,5%, tingkat leverage tersirat ini memungkinkan pedagang untuk memperdagangkan suku bunga seolah-olah itu adalah token, token yang sering bergerak dari $3,5 hingga $6,5, yang:

Lebih bervariasi beberapa orde besarnya dibandingkan kriptocurrency utama;

Mempunyai korelasi yang kuat dengan harga koin utama dan likuiditas pasar secara keseluruhan;

Dan tanpa menggunakan leverage eksplisit (misalnya 40 kali leverage pada BTC), yang mana leverage eksplisit sangat mudah dikenakan likuidasi.

Untuk tujuan artikel ini, saya tidak akan menjelaskan secara rinci perbedaan antara leverage tersirat dan leverage terang. Saya akan menyimpannya untuk artikel lain.

Jalan Pembiayaan Perluasan Jaringan Blockchain

Saya memperkirakan bahwa seiring dengan pertumbuhan kredit berbasis blockchain, permintaan terhadap pinjaman berbunga tetap akan meningkat, karena peminjam semakin menghargai biaya pembiayaan yang dapat diprediksi untuk mendukung posisi yang lebih besar dan lebih jangka panjang serta alokasi modal yang produktif.

Cap Protocol memimpin di bidang ekspansi kredit berbasis blockchain, dan merupakan tim yang saya amati dengan cermat. Cap memungkinkan protokol restaking seperti Symbiotic dan EigenLayer untuk memberikan asuransi penjaminan pinjaman stablecoin berbasis kredit bagi institusi.

Saat ini, suku bunga ditentukan oleh kurva utilisasi yang dioptimalkan untuk likuiditas jangka pendek. Namun, peminjam institusional sangat menghargai kepastian suku bunga. Seiring dengan berkembarnya skala kredit berbasis blockchain, lapisan transaksi suku bunga yang khusus akan menjadi sangat penting untuk mendukung penentuan harga berdasarkan jangka waktu (duration) dan transfer risiko.

3Jane adalah protokol lain yang saya amati dengan cermat. Ini berfokus pada kredit konsumen berbasis blockchain, yang merupakan segmen pasar di mana pinjaman berbunga tetap sangat penting karena hampir semua kredit konsumen menggunakan bunga tetap.

Di masa depan, peminjam dapat menerima layanan melalui pasar suku bunga unik yang dibagi berdasarkan kondisi kredit atau dukungan aset. Dalam keuangan tradisional, kredit konsumen biasanya dimulai berdasarkan skor kredit retrospektif dengan suku bunga tetap, kemudian pinjaman tersebut dijual atau dihargai melalui sekuritisasi di pasar sekunder. Berbeda dengan sistem yang mengunci peminjam pada satu tingkat suku bunga yang ditentukan oleh pemberi pinjaman, pasar suku bunga berbasis blockchain memungkinkan peminjam untuk langsung mengakses tingkat suku bunga yang ditentukan oleh pasar.