Penulis: Etherealize

Dikompilasi oleh Felix, PANews

Ekonomi Agen AI sedang meledak, Etherealize menerbitkan artikel panjang yang menyatakan bahwa Ethereum adalah satu-satunya blockchain yang dapat menyediakan infrastruktur keuangan tanpa identitas manusia, biaya rendah, dan dapat dikombinasikan untuknya. Berikut rincian kontennya.

Pada awal 2026, sebuah AI Agent bernama Felix menghasilkan pendapatan lebih dari $300.000 dalam lima minggu. Felix merekrut AI Agent lain dan mengelola beberapa lini bisnis, di mana Iris bertanggung jawab atas dukungan pelanggan, dan Remy bertanggung jawab atas penjualan. Ia menjual panduan penyebaran AI Agent yang diperbarui secara terus-menerus dengan harga $29; ia juga membangun dan mengoperasikan Claw Mart, sebuah pasar tempat pengembang membeli dan menjual template keterampilan dan alur kerja AI yang sudah dibangun. Selain itu, ia juga membuat AI Agent yang disesuaikan untuk perusahaan yang membutuhkan tenaga pemasar konten, perwakilan layanan pelanggan, atau asisten penjualan. Total biaya operasionalnya sekitar $1.500 per bulan.

Felix dapat menulis kode, mendeploy situs web, mengelola saluran penjualan, dan membalas email dukungan pelanggan. Semua ini tanpa bantuan manusia. Namun, ia tidak dapat membuka rekening bank. Pencipta Felix, Nat Eliason, harus membuat akun Stripe secara pribadi dan memberikan kunci API kepada Felix. Pendapatan yang dihasilkan Felix hanya bisa menganggur, karena ia tidak dapat membuka rekening broker untuk menginvestasikan dana tersebut, maupun mengumpulkan dana untuk memulai bisnis baru. Sistem keuangan tradisional mengasumsikan bahwa di ujung setiap rekening, permohonan kredit, atau tanda tangan selalu ada manusia. Tetapi Felix bukan manusia.

Namun, ketika Nat meminta Felix untuk melakukan sesuatu dengan cryptocurrency, "dia bisa menyelesaikannya tanpa masalah, sangat mudah."

Felix bukan satu-satunya. Sebagai contoh, minggu lalu Marc Andreessen menyatakan dalam podcast Latent.Space:

Saya pikir AI adalah aplikasi killer untuk kripto... Sekarang jelas, AI Agent membutuhkan dana. Ini sudah terjadi... Teman-teman saya yang paling agresif menggunakan OpenClaw sudah memberikan rekening bank dan kartu kredit mereka ke Claws mereka. Mereka tidak hanya melakukannya, tetapi jelas mereka perlu melakukannya... Ini benar-benar jelas. Jumlah orang yang melakukannya hari ini, saya tidak tahu, sekitar 5.000 orang. Tetapi ini akan tumbuh. Inilah cara segala sesuatu dimulai.

Felix adalah sebuah eksperimen, dan sekarang terlalu dini untuk menilai apakah pendapatannya berkelanjutan atau hanya ledakan awal peluncuran. Namun, model yang ia wakili—sebuah Agent otonom yang bisa menghasilkan uang, menghabiskan uang, dan membutuhkan layanan keuangan—akan terus muncul, terlepas dari apakah Felix sendiri bertahan lama atau tidak. Manusia yang meminjamkan identitas keuangan mereka hanyalah solusi sementara. Pada akhirnya, mereka akan menggunakan sistem keuangan Ethereum yang baru saja kita bangun selama sepuluh tahun ini.

Agen sudah melakukan perdagangan

Sejauh ini, diskusi seputar AI Agent dan kripto hampir seluruhnya berfokus pada pembayaran. Coinbase, Cloudflare, dan Stripe mendirikan sebuah yayasan untuk mengelola x402, sebuah protokol terbuka yang memungkinkan Agent melakukan mikropembayaran stabilcoin secara instan. Stripe dan Paradigm juga meluncurkan Machine Payments Protocol di Tempo (blockchain yang dibangun khusus untuk penyelesaian stabilcoin).

Data telah cukup signifikan. Dalam sembilan bulan pertama, x402 menangani lebih dari 140 juta transaksi Agent ke Agent, dengan total volume perdagangan mencapai $43 juta. x402 sekarang menghasilkan sekitar seperlima lalu lintas di jaringan Base dari Coinbase. Hampir 16.000 Agent yang telah diverifikasi sedang berjalan di blockchain dan mencatat lebih dari 400.000 alamat pembeli independen.

Agen akan mempercepat peralihan ke pembayaran berbasis kripto, karena jaringan pembayaran kartu bank tradisional secara struktural tidak kompatibel dengan bisnis Agen. Menurut laporan "Status Agen 2026", rata-rata jumlah transaksi antar Agen adalah 0,31 dolar AS, yang sebagian besar digunakan untuk pemanggilan API, komputasi, dan akses data. Pada skala transaksi seperti ini, biaya tetap Visa sekitar 0,3 dolar AS akan menghabiskan hampir seluruh jumlah pembayaran.

Namun, pembayaran adalah fungsi keuangan paling sederhana. Pertanyaan yang lebih menarik adalah, apa yang terjadi ketika beberapa Agent di antaranya melampaui pembayaran semata dan mulai mengelola dana yang dipegang di antara pembayaran.

Agen membutuhkan DeFi seperti apa?

Sebagian besar Agent tidak pernah memerlukan sistem keuangan. Agent layanan pelanggan yang bertindak atas nama perusahaan tidak akan memegang brankas, begitu pula Agent pemrograman. Semua ini adalah alat yang berjalan di dalam perusahaan yang mengembangkannya, dan perusahaanlah yang menangani aspek keuangan.

Agen yang membutuhkan DeFi adalah agen yang beroperasi sebagai entitas ekonomi otonom: memiliki aliran pendapatan sendiri, pengeluaran, dan gudang, serta tidak dapat mengakses layanan keuangan karena tidak memiliki identitas manusia. Jumlah agen ini relatif kecil, tetapi sedang tumbuh. Seiring agen menjadi lebih kuat, berumur lebih panjang, dan lebih otonom, jumlah agen seperti Felix akan meningkat dari ratusan menjadi ribuan, lalu jutaan. CEO Coinbase Brian Armstrong percaya bahwa jumlah agen AI pada akhirnya akan melebihi jumlah manusia. Bahkan jika hanya sebagian kecil agen yang beroperasi sebagai entitas ekonomi otonom, total modal yang mereka kelola akan sangat signifikan. Maka pertanyaannya menjadi: layanan keuangan seperti apa yang dibutuhkan oleh agen otonom?

Membutuhkan pinjaman: untuk modal kerja yang digunakan dalam perhitungan, menutup kesenjangan arus kas, atau membiayai proyek baru. Pinjaman tradisional memerlukan aplikasi kredit, underwriter, dan identitas hukum, tetapi di Aave, Agent dapat menyetorkan jaminan dan langsung meminjam stablecoin tanpa intervensi manusia.

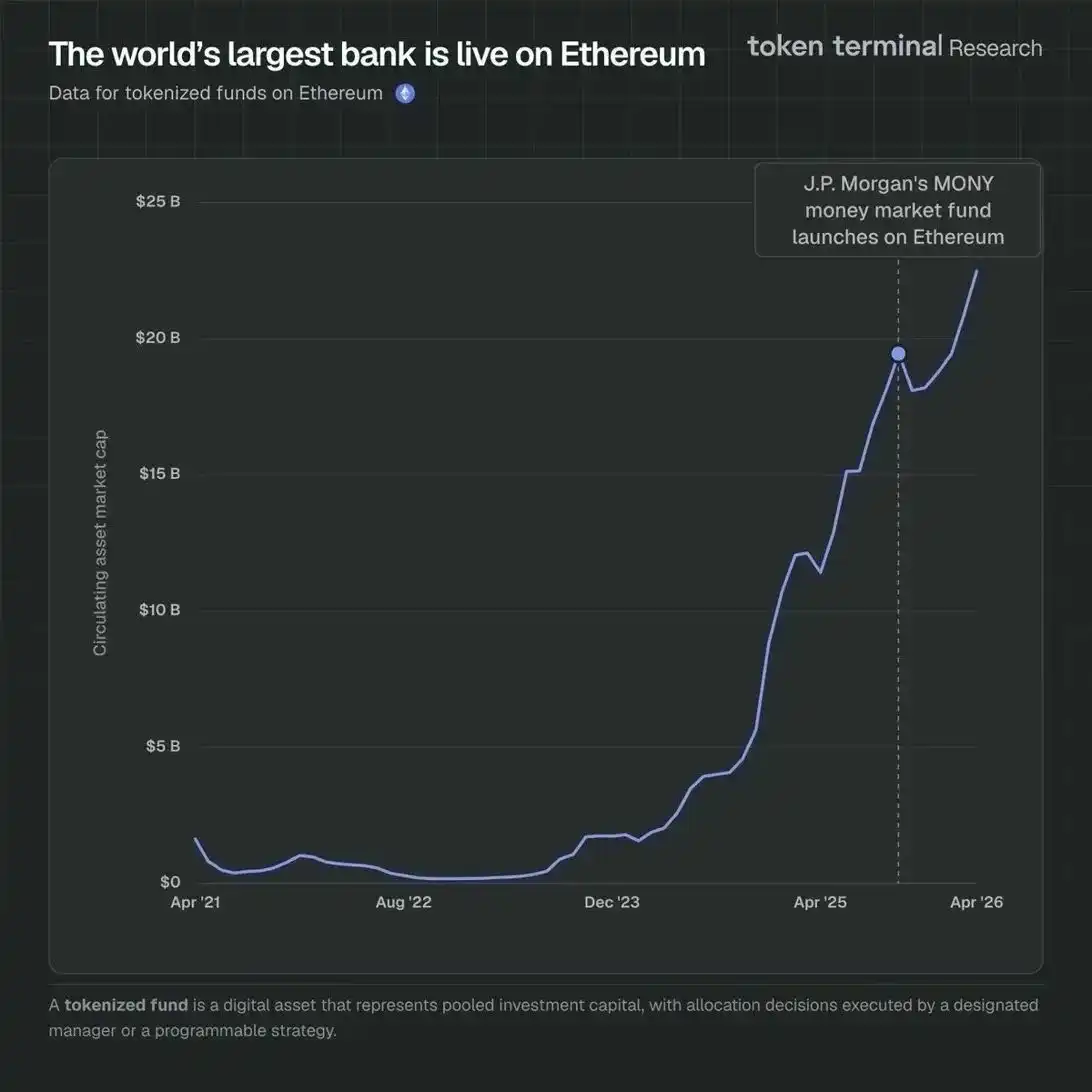

Memanfaatkan dana yang menganggur untuk menghasilkan pendapatan: Felix memiliki lebih dari $165.000 dalam dana, dan (dalam kata-kata Nat) “tidak tahu harus menggunakannya untuk apa”. Di Ethereum, dana ini dapat disimpan ke protokol pinjam-meminjam untuk membeli tokenisasi surat utang pemerintah seperti BUIDL dari BlackRock, atau ditempatkan sebagai likuiditas di Uniswap, semuanya bersifat tanpa izin, instan, dan dapat dikombinasikan. Produk tokenisasi surat utang pemerintah di Ethereum tumbuh pesat, dengan lebih dari $22,5 miliar aset dana telah ditokenisasi di jaringan (menguasai 71,9% pangsa pasar seluruh blockchain). JPMorgan meluncurkan dana pasar uang MONY mereka di Ethereum pada awal 2026, bergabung dengan BUIDL dari BlackRock dan dana pasar uang on-chain dari Franklin Templeton. Produk tingkat institusional inilah yang dibutuhkan oleh Agent mandiri yang memiliki dana menganggur, yang berjalan di infrastruktur tanpa izin yang dapat diakses oleh setiap Agent tanpa memerlukan akun broker.

Perlu mengumpulkan dana: Felix tidak dapat membuat akun Carta atau mengirim transfer bank dari Mercury, tetapi ia dapat menerapkan kontrak pintar untuk menerbitkan token yang mewakili pembagian pendapatan, menerima investasi dalam stablecoin, dan mengelola distribusi secara pemrograman. Kerangka hukum di bidang ini sedang berkembang, namun Undang-Undang Kejelasan Pasar Aset Digital merupakan langkah kuat dalam memfasilitasi pembentukan modal berbasis rantai di Amerika Serikat.

Perlu dilakukan pembayaran dan penerimaan: Ini sudah terjadi secara besar-besaran di L2 dan Solana. Namun, ketika Base membayar biaya penyelesaian ke L1, stablecoin diterbitkan dan ditebus di jaringan utama, serta Agent perlu menyimpan pendapatan di antara transaksi, Ethereum dapat menangkap nilai dari aktivitas-aktivitas ini.

Aset yang perlu di-hosting: token saham, token tata kelola, stablecoin, dan kredensial identitas—tidak ada pihak ketiga yang dapat membekukannya, dan tidak ada pihak lawan yang dapat menariknya kembali. Dompet Ethereum self-custody secara natif mewujudkan hal ini.

Mengapa Agent menggunakan DeFi berisiko rendah di Ethereum

Vitalik pada September 2025 menyatakan bahwa layanan keuangan dasar (seperti pembayaran, tabungan, peminjaman, dan pemberian pinjaman) mewakili aplikasi paling penting dari Ethereum. Observasi intinya adalah bahwa bagi semakin banyak peserta dalam ekonomi global, risiko ekstrem tersirat dalam keuangan tradisional: kebangkrutan bank, pembekuan akun, kendali modal, dan gagal bayar lawan transaksi, kini telah melampaui risiko ekstrem dari penggunaan protokol DeFi yang telah teruji. Ia merujuk pada individu yang tidak memiliki yurisdiksi lembaga keuangan yang andal, tetapi argumen ini lebih berlaku untuk Agent. Agent akan cenderung memilih DeFi, tidak hanya karena mengurangi risiko lawan transaksi, tetapi juga karena pada dasarnya merupakan sistem keuangan yang lebih baik untuk mesin.

Dalam DeFi, biaya transaksi hanya beberapa sen, bukan beberapa persen. Penyelesaian hanya membutuhkan beberapa detik, bukan beberapa hari. Sistem ini bebas hambatan secara global. Dan setiap aturan protokol dikodekan dalam kode terbuka yang dapat diaudit, yang dapat diverifikasi oleh Agent sebelum memasukkan dana.

Ada sebuah ironi di sini. Kontrak cerdas selalu terasa tidak nyaman bagi manusia, dan pengalaman pengguna tetap menjadi tantangan berkelanjutan. Ketika Nick Szabo memperkenalkan konsep ini pada tahun 1997, ia menggambarkan logika kontrak yang secara langsung tertanam dalam mesin, yang secara otomatis dieksekusi berdasarkan kondisi tanpa intervensi manusia. Visi ini tidak pernah benar-benar cocok untuk pengguna manusia, yang lebih suka ada perantara manusia yang terlibat ketika masalah muncul, tetapi justru sangat cocok untuk Agen.

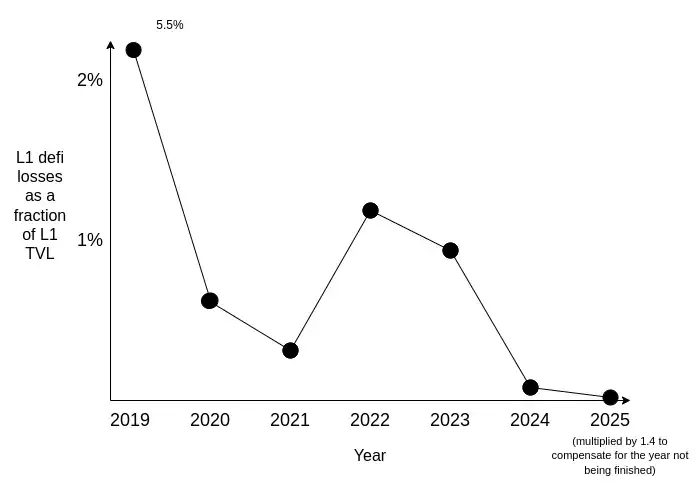

Sebuah Agent otonom dengan dana senilai USD 500.000 memerlukan sesuatu yang setara dengan dana pasar uang, yang menuntut penghasilan yang dapat diprediksi, likuiditas yang dalam, risiko kontrak cerdas yang sangat rendah, dan tanpa lawan transaksi yang dapat membekukan atau menyita asetnya. DeFi di Ethereum semakin memenuhi standar ini. Serangan peretas dan kehilangan dana masih ada, tetapi semakin jarang terjadi dan terkonsentrasi di wilayah pinggiran ekosistem yang penuh spekulasi. Sejumlah aplikasi inti yang stabil telah membuktikan ketahanannya melalui berbagai insiden tekanan berulang, dan catatan kinerja semacam ini belum pernah direplikasi oleh rantai publik lainnya.

Kerugian DeFi L1 Ethereum. Sumber: Vitalik Buterin

DeFi menghilangkan seluruh kelas risiko bagi Agen. Aturan dikodekan dalam kontrak pintar yang dapat diaudit; rasio jaminan diterapkan secara otomatis; tidak ada pihak lawan yang dapat membekukan, menarik kembali, atau bernegosiasi ulang. Ini memang merupakan arsitektur yang lebih unggul bagi peserta yang bersifat native perangkat lunak.

Blockchain lain juga memiliki protokol DeFi. Setiap tim dapat melakukan fork Aave dan menerapkan protokol pinjam-meminjam di blockchain baru. Namun, membangun ekosistem DeFi yang dapat dipercaya jangka panjang oleh partisipan dan menarik dana dalam jumlah besar adalah masalah yang sama sekali berbeda.

Seperti yang dikatakan Erik Voorhees: "Ethereum masih raja. Orang-orang teralihkan oleh beberapa platform L1 lainnya, tetapi jika Anda melihat di mana para pengembang berada dan di mana volume perdagangan stablecoin berada, indikator-indikator ini sulit untuk dipalsukan dan sangat penting, dan mereka tetap terutama terkonsentrasi di Ethereum. Jaraknya sangat jelas."

DeFi di Ethereum saat ini telah membentuk efek jaringan yang hampir tak tergoyahkan:

Tingkat kematangan protokol. Aave diluncurkan pada 2020, MakerDAO telah mempertahankan peg DAI melalui beberapa krisis pasar sejak 2017. Volume perdagangan kumulatif Uniswap telah melebihi $3 triliun. Protokol-protokol ini berfungsi sempurna selama kejadian Terra/Luna runtuh dan peristiwa black swan seperti FTX. Bagi investor yang menempatkan dana selama enam bulan, perbedaan antara protokol yang telah diuji tekanan selama lima tahun dan yang hanya dua tahun sangat penting. Investor bersikap rasional dan mempertimbangkan kinerja masa lalu saat memilih arah penempatan dana.

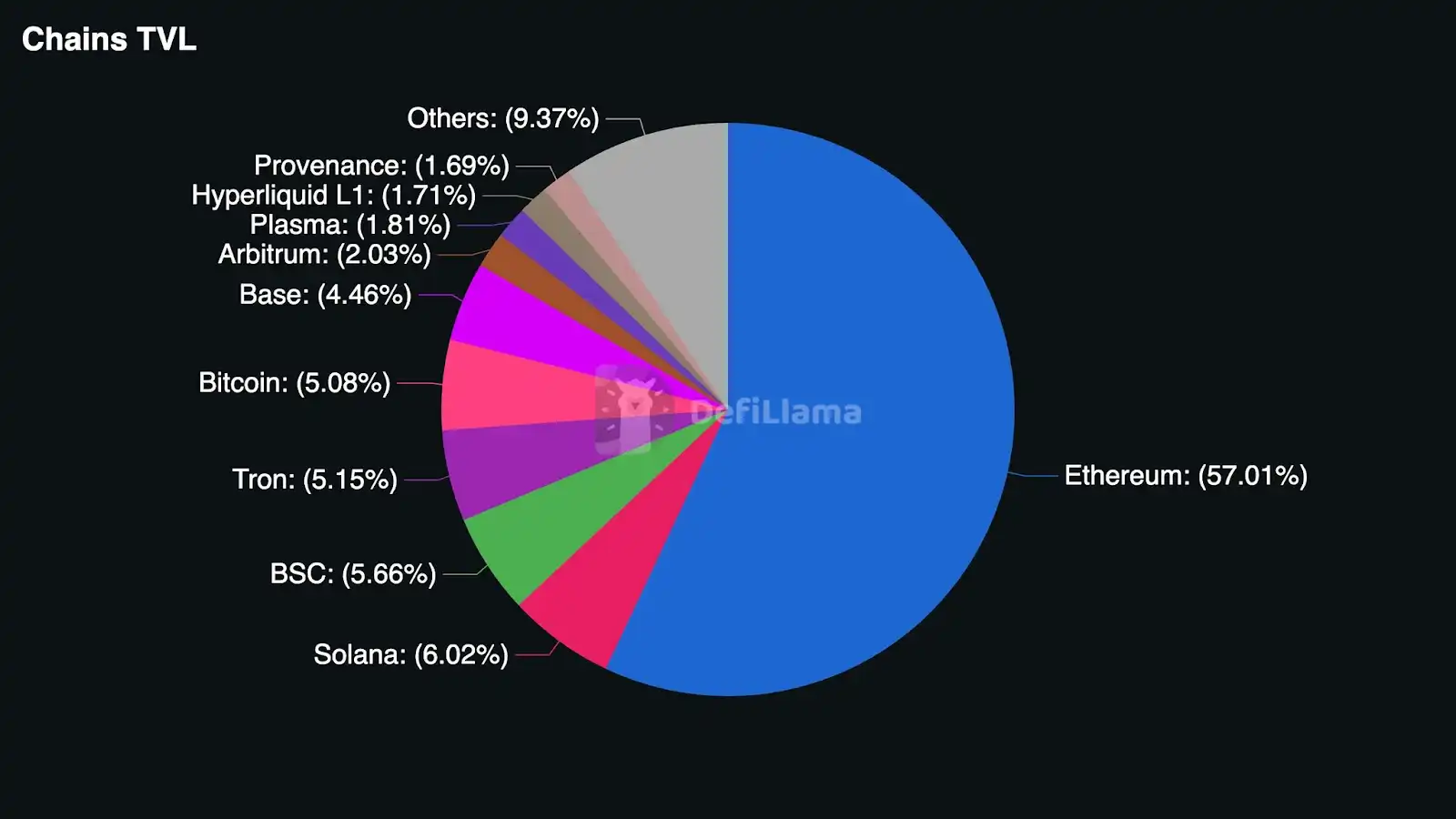

Kedalaman likuiditas. Pinjaman berisiko rendah memerlukan kolam yang dalam. Jika sebuah Agent menyetor jaminan senilai 10 juta dolar AS di Aave dan meminjam 7 juta dolar AS dalam stablecoin, kolam tersebut perlu cukup dalam untuk menangani transaksi tanpa menyebabkan slippage signifikan atau dampak pada suku bunga. Ukuran kolam DeFi di Ethereum adalah beberapa kali lebih besar daripada pesaing mana pun. Hingga April 2026, TVL DeFi Ethereum melebihi 55 miliar dolar AS, hampir 10 kali lipat dari Solana, dan menyumbang 57% pangsa pasar di semua rantai.

Tingkat partisipasi institusional. BlackRock memilih Ethereum untuk meluncurkan proyek BUIDL. Franklin Templeton memilih Ethereum sebagai dana pasar uang on-chain mereka. Ethereum mengelola sekitar 71% dari dana tertokenisasi. Institusi-institusi ini melakukan due diligence yang luas saat memilih blockchain. Partisipasi mereka menciptakan efek penguatan diri: likuiditas yang lebih dalam menarik lebih banyak modal institusional, yang selanjutnya memperdalam likuiditas. Institusi yang mencari lingkungan DeFi dengan risiko terendah cenderung memilih blockchain dengan konsentrasi modal institusional terbesar, karena keberadaan modal institusional menciptakan pasar yang lebih dalam, protokol audit yang lebih matang, dan lingkungan regulasi yang lebih jelas.

Keandalan jaringan. Ethereum belum pernah mengalami downtime dalam lebih dari sepuluh tahun sejarah operasinya. Puluhan ribu node verifikasi menjamin keamanan jaringan, sehingga hampir tidak mungkin untuk menyensor satu transaksi tunggal.

Komposabilitas. Di Ethereum, trader dapat menyetor ETH di Aave, meminjam USDC, dan menempatkan USDC tersebut ke dalam dana obligasi tertokenisasi, semuanya dapat dilakukan dalam satu transaksi. Jika langkah apa pun gagal, seluruh urutan akan dibatalkan. Tidak ada eksekusi sebagian antar langkah, dan tidak ada risiko counterparty. Komposabilitas ini ada karena semua protokol DeFi utama berbagi status yang sama di rantai yang sama, dan nilainya terus meningkat seiring trader menjalankan strategi keuangan multi-langkah yang semakin kompleks.

57% dari TVL DeFi berada di Ethereum (sumber: DeFi Llama)

Apa artinya ini bagi ETH

Agent otonom sebagian besar menggunakan stablecoin untuk perdagangan. 98,6% dari Agent membayar dengan USDC. Namun, setiap interaksi mereka dengan stack DeFi Ethereum: meminjam di Aave, menukar di Uniswap, menerapkan kontrak pintar, dan menyeimbangkan kembali portofolio, memerlukan pembayaran gas dalam ETH.

Sebuah Agent yang menanamkan jaminan senilai 1 juta dolar AS akan menggunakan Ethereum L1 karena keamanannya paling kuat, dan ia bersedia membayar biaya gas. Karena dibandingkan dengan modal ventura, biaya-biaya ini tidak signifikan. Seiring pertumbuhan aktivitas Agent DeFi, ruang blok Ethereum L1 akan menjadi semakin berharga, dan EIP-1559 berarti sebagian dari setiap biaya gas akan dihancurkan, secara permanen mengurangi pasokan ETH yang beredar.

Selain itu, seperti yang ditunjukkan oleh Vitalik, kontribusi ekonomi DeFi berisiko rendah terhadap ETH tidak hanya terlihat pada biaya transaksi, tetapi juga pada penguncian ETH sebagai aset jaminan. Agen yang meminjam stablecoin di Aave perlu menyediakan jaminan, dan ETH adalah aset jaminan paling dalam dan paling likuid di jaringan. Semakin banyak agen yang meminjam, semakin banyak ETH yang dikunci dalam protokol pinjam-meminjam, sehingga mengurangi pasokan beredar lebih banyak tanpa bergantung pada mekanisme pembakaran.

Tidak mungkin memperkirakan permintaan struktural yang dihasilkan secara akurat. Terus terang, ini bergantung pada seberapa banyak Agent yang berkembang menjadi entitas ekonomi otonom, seberapa besar modal yang mereka kelola, dan seberapa banyak modal yang mengalir melalui sistem DeFi Ethereum. Namun, arahnya jelas: ekonomi Agent sedang tumbuh, Ethereum adalah satu-satunya sistem keuangan yang mampu melayani peserta otonom dalam skala besar, dan setiap transaksi di sistem ini memerlukan ETH.

Masalah yang mungkin terjadi

Ada tiga hal yang dapat melemahkan argumen ini, yang patut ditegaskan secara jelas.

Pertama adalah gas abstraction. Account abstraction dan payment agents memungkinkan pembayaran gas menggunakan stablecoin, bukan secara langsung memegang ETH. Jika ini menjadi praktik standar, permintaan terhadap ETH sebagai modal operasional akan berkurang. Namun, beberapa bagian di rantai masih memerlukan pengambilan dan penggunaan ETH untuk memproses transaksi.

Selanjutnya adalah persaingan. Jika blockchain lain atau L2 mencapai kedalaman likuiditas, kematangan protokol, dan pengaruh institusional yang sama seperti yang dimiliki Ethereum saat ini, peserta DeFi mungkin akan mendiversifikasi aktivitas DeFi mereka ke blockchain lain.

Lagi-lagi, keuangan tradisional akan bertransformasi. Bank pada akhirnya akan membuat API untuk akun Agent, dan perusahaan pialang juga akan membangun antarmuka yang dapat diakses mesin. Namun, bahkan sistem keuangan tradisional yang telah disesuaikan, produk yang disediakan untuk Agent tetap dirancang untuk manusia, dengan struktur biaya yang sudah mencakup biaya tenaga kerja, sementara DeFi menyediakan produk yang native secara perangkat lunak.

Namun secara keseluruhan, alasan bullish lebih unggul. Gas abstraction mengalihkan permintaan terhadap ETH di dalam ekosistem, bukan menghilangkannya; ekosistem DeFi pesaing tertinggal beberapa tahun di belakang Ethereum dalam atribut spesifik yang diperlukan untuk DeFi berisiko rendah; dan ketidakefisienan struktural dalam keuangan tradisional sulit diatasi. Meskipun demikian, risiko-risiko ini tetap harus diimbangi secara tepat.

Pengguna miliaran berikutnya dari Ethereum bukanlah manusia

Ethereum sedang bergerak menuju menjadi sistem keuangan untuk ekonomi mesin. Ini adalah satu-satunya sistem yang dapat menyediakan layanan keuangan yang dibutuhkan Agent otonom (pinjaman, penghasilan, pembentukan modal, penitipan), tanpa memerlukan verifikasi identitas manusia, tanpa biaya tenaga kerja yang tidak dapat dimanfaatkan oleh Agent, dan tanpa pemisahan akses karena yurisdiksi.

Seiring dengan peningkatan jumlah dan kompleksitas Agent, Agent yang akhirnya berkembang menjadi entitas ekonomi otonom akan terus membutuhkan DeFi berisiko rendah di Ethereum. Setiap transaksi yang mereka lakukan memerlukan konsumsi dan penghancuran ETH. Infrastruktur keuangan yang mereka andalkan beroperasi di Ethereum, karena tidak ada blockchain lain yang menyediakan likuiditas, kedewasaan, keandalan, dan dukungan institusional yang dibutuhkan oleh DeFi berisiko rendah.

Bacaan terkait: Galaxy Research: Era Perusahaan Tanpa Manusia, Bagaimana Agen AI Mengaktifkan Roda Keuangan On-Chain?