Penulis: Fintax

1 Pendahuluan

Dalam skenario seperti pembayaran lintas batas, pelestarian aset, dan arus modal, kelayakan berbagai alat keuangan dan pengaturan institusional akan menunjukkan perbedaan yang lebih jelas dalam lingkungan ketidakpastian tinggi. Dibandingkan dengan sistem penyelesaian tradisional yang bergantung pada perantara terpusat, aset on-chain secara inheren memiliki fitur teknis berupa pemindahan lintas batas, self-custody, dan ketergantungan yang tidak sepenuhnya pada satu lembaga, sehingga lebih mudah digunakan untuk pemindahan nilai, peredam risiko, dan alokasi aset dalam situasi tertentu seperti sanksi, inflasi tinggi, atau pembatasan arus modal.

Sebagai contoh Iran, di bawah tekanan eksternal, nilai tukar rial Iran terhadap dolar AS di pasar terbuka anjlok hingga 30 kali lipat1. Di bawah guncangan makroekonomi ekstrem, aset on-chain yang memiliki kemampuan transfer lintas batas, self-custody, dan tahan terhadap pembekuan titik tunggal, dengan cepat diadopsi oleh pelaku perdagangan lintas batas dan penduduk setempat sebagai saluran pelindung risiko dan pengganti modal. Penelitian Chainalysis menunjukkan bahwa pada tahun 2025, ukuran ekosistem kripto Iran telah mencapai sekitar 7,78 miliar dolar AS, dengan aktivitas on-chain yang menunjukkan korelasi tinggi dengan peristiwa makroekonomi besar. Namun, aliran aset lintas batas ini juga membawa risiko kepatuhan yang signifikan. Sifat tahan sensor dari aset ini, meskipun memberikan otonomi kepada pengguna, juga dapat dimanfaatkan untuk arus dana ilegal. Bagaimana menyeimbangkan inovasi dan regulasi menjadi tantangan bersama yang dihadapi para pembuat kebijakan global.

Dalam kondisi volatilitas lingkungan makro, "nilai saluran" jangka pendek tidak dapat menyembunyikan diferensiasi nilai mendalam di pasar aset kripto. Perluasan pasokan token yang盲目 dalam jangka panjang berkontras tajam dengan cepatnya kegagalan sejumlah besar proyek: data dari CoinGecko Research menunjukkan bahwa lebih dari 13,4 juta proyek kripto yang pernah terdaftar akhirnya berhenti diperdagangkan dan dianggap gagal2. Daftar "kematian" yang besar ini secara mendalam menunjukkan bahwa aset tanpa dasar yang hanya didorong oleh "penerbitan—pendanaan—narasi" sulit mempertahankan konsensus dalam jangka panjang, dan dana serta likuiditas pasar pada akhirnya pasti akan berkonsentrasi pada sejumlah kecil aset yang memiliki mekanisme nilai berkelanjutan.

Berdasarkan latar belakang di atas, artikel ini mengambil "mekanisme nilai" sebagai titik masuk utama, pertama-tama membahas jenis token mana yang memiliki nilai berkelanjutan melewati siklus dalam uji coba ketidakpastian kebijakan ekonomi dan aktivitas ekonomi lintas batas; selanjutnya, menganalisis secara mendalam mengapa sistem regulasi dalam evolusi keuangan digital global pasti mengikuti jalur perkembangan dari penanganan kekacauan pendanaan, ke tata kelola infrastruktur pasar, hingga klasifikasi rinci dan pelaporan berbasis data.

2 Dasar Teori

2.1 Batasan Teoritis Tokenisasi dan Tiga Bukti Dasar

World Economic Forum (WEF) dalam laporan tahun 2025 mendefinisikan "tokenisasi" sebagai proses merepresentasikan kepemilikan aset dalam format digital yang dapat dipindahkan menggunakan buku besar yang dapat diprogram¹. Berbeda dengan sistem keuangan tradisional yang bergantung pada pesan eksternal terfragmentasi (seperti sistem SWIFT), tokenisasi secara teoritis membangun sistem pencatatan bersama (Shared System of Record) yang, dikombinasikan dengan kontrak pintar, dapat mewujudkan sistem pencatatan terpadu, model penitipan yang fleksibel, dan tata kelola di atas rantai.

Bank for International Settlements (BIS) dalam rancangan arsitektur "Unified Ledger" lebih lanjut menunjukkan bahwa tokenisasi mengintegrasikan pengiriman informasi, reconciliasi, dan penyelesaian menjadi satu operasi mulus tunggal. Lompatan arsitektur dasar ini secara signifikan mengurangi gesekan kepercayaan dan biaya kepatuhan dalam kolaborasi bisnis lintas batas. Kerangka teoritisnya didasarkan pada tiga bukti dasar: Pertama, Proof of Value. Artinya, penerbitan aset harus memiliki dasar nilai yang dapat diverifikasi—baik berupa arus kas dari ekonomi nyata maupun konsensus jaringan yang luas. Ini memastikan bahwa aset di blockchain bukanlah "gelembung narasi" yang dibuat-buat; Kedua, Proof of Ownership. Artinya, kepemilikan hak atas aset harus jelas, dan hak atas pengelolaan aset diberikan langsung kepada pemegang sah. Buku besar terdistribusi menjamin hak eksklusif melalui kriptografi, memutus ketergantungan pada perantara terpusat, dan secara teknis menghindari risiko ekstrem seperti pembekuan atau penyalahgunaan aset oleh satu titik kegagalan; Ketiga, Proof of Transaction. Artinya, harus dihasilkan riwayat transaksi yang tidak dapat diubah dan dapat diverifikasi, serta bukti penyelesaian. Ini berarti setiap arus modal lintas batas memiliki jejak yang sepenuhnya dapat dilacak, memberikan dasar data untuk audit kepatuhan pasca-fakta dan pengawasan tembus pandang.

Ketiga bukti ini bersama-sama membentuk titik awal logis untuk merekonstruksi infrastruktur keuangan melalui tokenisasi: bukti nilai menetapkan dasar penerbitan aset, bukti kepemilikan merekonstruksi bentuk realisasi hak properti, dan bukti transaksi membentuk ulang mekanisme kepercayaan dalam kliring dan penyelesaian.

2.2 Dua model token inti: asli dan pendukung

Model tokenisasi saat ini dapat dibagi menjadi dua kategori dasar berdasarkan mekanisme penangkapan nilai: Native Tokens dan Backed Tokens. Kedua jenis ini menunjukkan perbedaan signifikan dalam kemampuan melewati siklus makro, yang berakar pada perbedaan titik penentu nilainya.

Token asli adalah aset yang diterbitkan langsung di atas rantai, dengan fitur bawaan untuk penerbitan, perdagangan, dan pencatatan kepemilikan. Aset semacam ini (seperti aset asli pada blockchain publik seperti Ethereum) biasanya tidak dijaminkan terhadap aset fisik eksternal; fungsinya utama adalah sebagai alat penyelesaian dalam jaringan dan "anggaran keamanan" untuk menjaga kelancaran sistem terdesentralisasi. Secara khusus, token asli menarik node untuk memelihara konsensus jaringan melalui model insentif ekonomi (seperti Proof-of-Stake/PoS), sekaligus berfungsi sebagai biaya gas (Gas Fee) yang dibayarkan pengguna saat memanggil kontrak cerdas atau menjalankan logika bisnis kompleks. Nilai berkelanjutan token asli sangat terkait dengan kemampuan blockchain tersebut dalam terus-menerus mengurangi biaya friksi untuk aktivitas ekonomi nyata—nilai ini terakumulasi dari tingkat kemakmuran ekosistem jaringan dan frekuensi penggunaan aktual. Singkatnya, patokan nilai token asli adalah utilitas jaringan.

Token yang didukung juga diterbitkan dan beredar di blockchain, tetapi nilainya secara ketat diikat pada aset di luar rantai. Misi utama token yang didukung adalah membawa imbal hasil nyata dari pasar keuangan tradisional ke dalam rantai. Di tengah meningkatnya ketidakpastian kebijakan ekonomi, token yang didukung menunjukkan nilai praktis yang sangat kuat. Sebagai contoh, menerbitkan aset likuid berkualitas tinggi seperti obligasi pemerintah AS sebagai token tidak hanya memberikan likuiditas global 7×24 jam dan dapat dibagi kepada aset tradisional, tetapi juga menyediakan acuan imbal hasil bebas risiko bagi dana di rantai yang terlepas dari volatilitas tinggi pasar kripto. Bagi perusahaan yang mengembangkan bisnis internasional, ini membentuk alat untuk mengelola likuiditas secara efisien, melindungi terhadap pelemahan mata uang lokal, dan mengurangi biaya friksi lintas batas dalam lingkungan makroekonomi yang kompleks. Titik acuan nilai token yang didukung adalah nilai aset di luar rantai.

Perbedaan mendasar antara dua jenis token adalah: nilai token asli berasal dari dalam jaringan, dan keberlanjutannya bergantung pada kemampuan ekosistem untuk terus menciptakan nilai penurunan biaya dan peningkatan efisiensi; nilai token pendukung berasal dari pemetaan di luar rantai, dan keberlanjutannya bergantung pada kualitas kredit dan kemampuan pembayaran aset yang dijaminkan.

3 Analisis Ekonomi Nilai Token Berkelanjutan

Setelah mengalami beberapa siklus pasar bull dan bear, pasar aset kripto sedang mengalami regresi nilai yang mendalam. Data dari CoinGecko Research menunjukkan bahwa lebih dari 13,4 juta proyek kripto yang hanya didorong oleh "penerbitan—pendanaan—narasi" akhirnya berhenti diperdagangkan dan tersingkir oleh pasar. Daftar "kematian" yang besar ini mengungkapkan hukum dasar: spekulasi yang tidak didukung oleh aset dasar dan aplikasi nyata tidak mungkin mempertahankan konsensus pasar saat likuiditas makro menurun.

Dari perspektif ekonomi institusional, agar sebuah token memiliki nilai berkelanjutan yang mampu bertahan melalui siklus dan melewati ujian guncangan makroekonomi eksternal, esensinya harus secara substantif mengurangi biaya friksi dalam operasi ekonomi nyata dan membangun struktur hak yang stabil. Nilai berkelanjutan ini dapat dianalisis melalui tiga dimensi berikut.

3.1 Makro Hedging

Dalam peluncuran internasional dan perdagangan lintas batas, perusahaan sangat bergantung pada jaringan pembayaran lintas batas yang stabil dan rendah hambatan. Namun, model bank koresponden tradisional (Correspondent Banking) karena rantai kliring yang panjang dan banyaknya titik kepatuhan, menciptakan hambatan institusional yang signifikan. Menurut data Bank Dunia hingga Q1 2025, biaya rata-rata pengiriman uang lintas batas global masih tinggi pada 6,49%, dengan biaya eksplisit rata-rata melalui saluran perbankan tradisional mencapai 12% hingga 13%3. Biaya pengiriman uang lintas batas di berbagai wilayah global tercantum dalam Tabel 1. Selain itu, karena ketidakstabilan makroekonomi, biaya pengiriman uang lintas batas di beberapa wilayah juga menunjukkan tren peningkatan. Bank for International Settlements dalam penelitian "Proyek Agorá" juga menunjukkan bahwa sistem pembayaran lintas batas saat ini penuh tantangan, sementara teknologi tokenisasi dapat mengintegrasikan pengiriman informasi, rekonsiliasi, dan penyelesaian menjadi satu operasi mulus.

Tabel 1 Biaya pengiriman uang lintas batas di beberapa wilayah global

Wilayah | Biaya rata-rata (%) | Tren biaya |

Asia Selatan | 4,80 | Terendah di dunia |

Asia Timur dan Pasifik | 5.76 | Stabil |

Latin America and the Caribbean | 5,72 | Stabil |

Timur Tengah dan Afrika Utara | 6,25 | Naik |

Eropa dan Asia Tengah | 7,94 | Naik tajam |

Sub-Sahara Afrika | 8,78 | Terus meningkat |

Sumber data: RemitBee4

Ketika ketidakpastian kebijakan ekonomi meningkat tajam—misalnya karena persaingan geopolitik yang menyebabkan pembatasan modal ekstrem, sanksi, atau pemutusan koneksi jaringan SWIFT di bawah krisis makroekonomi—aliran modal lintas batas tradisional tidak hanya menghadapi biaya implisit dan eksplisit yang tinggi, tetapi juga mengalami krisis ketersediaan di mana dana dapat dibekukan kapan saja. Pada saat seperti ini, nilai token pertama-tama terwujud sebagai kemampuan lindung nilai makro sebagai saluran independen dan tahan sensor.

Data makro global dari Chainalysis memvalidasi logika ini: di wilayah-wilayah dengan tekanan ekstrem seperti inflasi yang tak terkendali atau meningkatnya konflik geopolitik, pengguna ritel dan perusahaan cenderung mengalihkan dana secara besar-besaran ke stablecoin seperti USDT dan USDC untuk mempertahankan kelancaran rantai pasok lintas batas serta melindungi diri dari depresiasi cepat mata uang lokal. Aset on-chain yang diterbitkan berdasarkan buku besar yang dapat diprogram ini, melalui mekanisme self-custody, mengembalikan kendali aset kepada pengguna akhir, memutus ketergantungan pada satu perantara keuangan terpusat. Bagi pelaku ekonomi lintas batas, jaringan nilai on-chain yang memiliki likuiditas global ini telah menjadi buffer modal untuk melindungi diri dari risiko ekstrem kebijakan makro.

3.2 Menjaga imbal hasil yang sebenarnya

Bukti kehancuran ribuan "coin angin" menunjukkan bahwa ekonomi token yang semata-mata bergantung pada sentimen komunitas dan aliran Ponzi tidak dapat bertahan lama. World Economic Forum menunjukkan bahwa token yang memiliki daya hidup berkelanjutan harus memiliki "Hak Tertanam" (Embedded Rights) yang jelas, yaitu hak ekonomi dan tata kelola yang sah yang diberikan secara tidak dapat diubah pada tingkat kode dasar kepada pemegangnya.

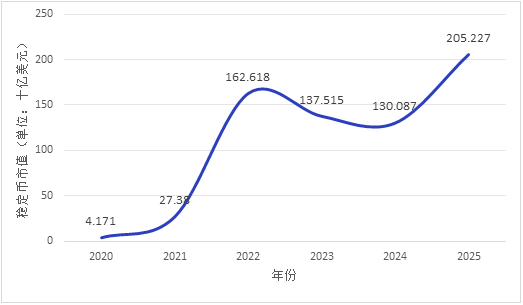

Dana pasar sedang mengalami perpindahan struktural yang jelas: bergerak lebih cepat menuju aset yang memiliki "pendapatan nyata". Laporan World Economic Forum menunjukkan bahwa total volume transfer token pendukung seperti stablecoin mencapai $27,6 triliun pada tahun 2024, melebihi total volume transaksi Visa dan Mastercard, dengan kapitalisasi pasar stablecoin secara keseluruhan menunjukkan tren peningkatan berkelanjutan sejak 2020 (lihat Gambar 1. Data tahunan dalam gambar merupakan data bulan Januari tahun tersebut). Dari perspektif efisiensi modal makro, terdapat sekitar $230 triliun pool jaminan potensial di seluruh dunia, namun karena keterbatasan efisiensi fisik dan friksi waktu dalam sistem keuangan tradisional, hanya sekitar $25 triliun sekuritas yang benar-benar diaktifkan sebagai jaminan.

Mengtokenisasi aset likuid berkualitas tinggi (HQLA, seperti obligasi pemerintah AS) tidak hanya memberikan kemampuan transfer global 7×24 jam dan dapat dibagi tanpa batas kepada aset tradisional, tetapi juga secara langsung membawa tingkat pengembalian bebas risiko dari ekonomi riil ke dalam blockchain. Mekanisme ini membangun penentu nilai yang lepas dari spekulasi kripto murni, sehingga logika nilai token pendukung terhubung dengan model valuasi klasik keuangan modern, serta menyediakan alat likuiditas baru untuk manajemen dana perusahaan. Kinerja pasar mengonfirmasi hal ini: selama periode volatilitas makroekonomi yang meningkat, volume peredaran dan aktivitas perdagangan stablecoin yang patuh secara signifikan meningkat, mencerminkan permintaan nyata terhadap "penentu nilai yang dapat diverifikasi". Penelitian Dana Moneter Internasional (2025) menunjukkan bahwa tokenisasi cadangan bank sentral merupakan jalur kunci untuk mempertahankan fungsi penyelesaian inti mata uang bank sentral dalam ekosistem aset digital, pada dasarnya merupakan migrasi media teknis dari sistem cadangan yang ada, bukan penciptaan kewajiban bank sentral baru.

Grafik 1 Evolusi total kapitalisasi pasar stablecoin (2020-2025), sumber data: CoinLedger5

3.3 Mengurangi friksi dan biaya

Dalam siklus operasi perusahaan mikro dan kliring serta penyelesaian keuangan, nilai inti dari token berkelanjutan berasal dari rekonstruksi efisiensi pelaksanaan kontrak. Di pasar modal tradisional, tindakan perusahaan seperti pembayaran dividen, split saham, dan pemungutan suara tidak hanya memakan waktu dan sumber daya, tetapi juga rentan menyebabkan ketidakseimbangan informasi dan kesalahan reconciliasi akibat karakteristik data yang tidak terstruktur.

Kemampuan pemrograman kontrak pintar menyediakan paradigma baru untuk menyelesaikan masalah ini: mekanisme kode yang tidak dapat diubah secara efektif mencegah perubahan aturan sepihak dan membentuk kembali kepercayaan bisnis melalui operasi standar. Kontrak bisnis seperti pemeriksaan kepatuhan lintas batas (KYC/AML), aliran layanan aset kompleks, dan distribusi pendapatan otomatis dapat diubah menjadi kode program yang dieksekusi otomatis. Lebih lanjut, kontrak pintar mewujudkan "penyelesaian atomik" (Atomic Settlement, yaitu Delivery versus Payment/DvP), yang secara mendasar menghilangkan gesekan reconciliasi dan risiko mitra transaksi dalam kolaborasi lintas batas.

Dengan demikian, nilai berkelanjutan dari token asli terbentuk: token tersebut berfungsi sebagai “anggaran keamanan sistem” dan bahan bakar jaringan (Gas Fee) untuk memastikan operasi buku besar terdesentralisasi berjalan secara efisien dan aman. Logika nilai ini telah diverifikasi oleh pasar—di blockchain publik seperti Ethereum, aktivitas jaringan menunjukkan korelasi positif yang kuat dengan konsumsi token asli, di mana kemakmuran ekosistem aplikasi secara langsung berubah menjadi penangkapan nilai token. Selama blockchain dasar terus memberikan pengurangan biaya dan peningkatan efisiensi nyata bagi sistem pembayaran lintas batas, keuangan rantai pasokan, serta sistem kliring dan penyelesaian, siklus nilai token aslinya akan membangun efek roda pendorong yang konsisten.

4 Pengelolaan Kekacauan dan Pembangunan Infrastruktur

Jika mekanisme pemrograman dasar token menentukan nilai intrinsiknya melintasi siklus, maka kerangka regulasi yang terus berkembang membatasi batas kelangsungan hidupnya dalam sistem ekonomi makro modern serta biaya kepatuhan. Laporan regulasi tahunan PwC juga berpendapat bahwa regulasi bukan lagi hambatan, tetapi sedang secara aktif membentuk ulang pasar, memungkinkan aset digital menjadi arsitektur yang dikembangkan secara bertanggung jawab. Secara global, regulasi aset kripto menunjukkan pola evolusi yang jelas sepanjang dimensi waktu: dari “pengelolaan kekacauan pendanaan” ke “pengelolaan infrastruktur pasar”, lalu ke “klasifikasi rinci dan pelaporan berbasis data”. Faktor pendorong intinya adalah: seiring dengan perluasan skala pasar kripto dan peningkatan kompleksitas aset, jalur penyebaran risiko keuangan telah berpindah secara mendasar dari dalam ekosistem kripto yang terisolasi menuju sistem arus modal lintas batas tradisional dan stabilitas keuangan makro.

4.1 Evolusi dimensi waktu jalur regulasi

Dari perspektif siklus hidup aliran modal lintas batas, evolusi jalur regulasi merupakan respons reaktif dan pencegahan proaktif terhadap risiko utama di berbagai tahap, yang secara spesifik dapat dibagi menjadi tiga tahap:

4.1.1 Tahap Pertama: Penanganan Kekacauan Pendanaan

Pada tahap awal perkembangan pasar kripto, pasar dipenuhi proyek-proyek yang hanya didorong oleh narasi. Karena definisi aset tidak jelas dan tidak didukung oleh arus kas dari ekonomi nyata, risiko keuangan terutama muncul dalam bentuk arbitrase regulasi, pengumpulan dana ilegal, serta kerugian hak investor yang diakibatkannya. Banyak proyek gagal setelah hanya diperdagangkan dalam waktu singkat. Menghadapi kekacauan semacam ini, fokus pertahanan regulasi adalah memutus saluran pertukaran tak terkendali antara mata uang fiat tradisional dan token tanpa dasar, bertujuan mencegah arus modal asing ilegal lintas batas serta gangguan sistematis terhadap ketertiban keuangan makro. Ciri utama tahap ini adalah “regulasi pengepungan”—dengan tujuan utama menahan penyebaran risiko.

4.1.2 Tahap Kedua: Tata Kelola Infrastruktur Pasar

Seiring perkembangan ekosistem kripto, pertukaran terpusat (CEX) dan lembaga penitipan telah tumbuh pesat, menciptakan risiko konsentrasi institusional yang ekstrem. Namun, lembaga-lembaga ini umumnya mengalami pencampuran dana dan kegagalan kontrol internal dalam lingkungan tanpa regulasi. Ketika menghadapi ketatnya likuiditas makro atau guncangan ketidakpastian kebijakan ekonomi, simpul terpusat yang tidak memiliki cadangan risiko ini sangat rentan memicu gelombang penarikan dana seperti yang terjadi pada bank tradisional, serta menimbulkan efek siklikal yang kuat. Oleh karena itu, fokus regulasi beralih ke pembangunan ketahanan infrastruktur dasar. Pembuat kebijakan mulai mewajibkan penerapan pemisahan aset (Bankruptcy Remoteness) dan penitipan independen oleh pihak ketiga untuk memastikan integritas aset klien saat lembaga mengalami kebangkrutan, sehingga memutus rantai penyebaran risiko sistemik yang berasal dari kegagalan titik tunggal. Tahap ini ditandai dengan “regulasi institusional”—mengintroduksi standar keamanan infrastruktur keuangan tradisional ke dalam ekosistem kripto.

4.1.3 Tahap Ketiga: Kriteria Klasifikasi dan Pelaporan Berbasis Data

Saat teknologi blockchain secara bertahap diadopsi oleh sistem keuangan utama untuk mengurangi hambatan dalam transaksi lintas batas, regulasi memasuki tahap yang lebih kompleks. Otoritas regulasi menyadari bahwa pendekatan satu ukuran untuk semua sudah tidak lagi sesuai dengan bentuk aset yang kompleks. Regulasi mutakhir seperti MiCA (Markets in Crypto-Assets Regulation) Uni Eropa dan TVTG (Token and Trusted Technology Service Providers Act) Liechtenstein mendefinisikan token sebagai "wadah hak" (Containers of Rights), serta menerapkan pengawasan klasifikasi yang ketat berdasarkan karakteristik ekonomi dasarnya. Seiring itu, alat regulasi semakin berkembang menuju digitalisasi dan penggunaan API, mengharuskan penyampaian data terpadu untuk melakukan pemantauan tembus pandang 24/7 terhadap likuiditas on-chain dan arus modal lintas batas. Ciri utama tahap ini adalah "regulasi tertanam" — mengintegrasikan persyaratan kepatuhan ke dalam lapisan teknis dasar.

4.2 Regulasi diferensial berdasarkan jenis nilai token

Regulator menerapkan persyaratan kepatuhan dan alat kebijakan yang berbeda untuk token dengan berbagai patokan nilai.

Logika regulasi untuk token asli adalah untuk memperkuat ketahanan jaringan dan penetrasi anti-pencucian uang. Aset kripto non-anonim karena keunggulan potensialnya dalam kepatuhan regulasi, rata-rata memiliki kapitalisasi pasar yang jauh lebih tinggi dibandingkan jenis anonimnya (Cremers et. al, 2025). Token asli memiliki karakteristik desentralisasi dan mirip aset atas unjuk, dengan penerbitan dan penyelesaian yang diselesaikan secara tertutup di atas rantai. Dalam lingkungan makro yang kompleks, anonimitas ini memberikan otonomi kepada pengguna, tetapi juga berpotensi disalahgunakan untuk menghindari persyaratan kepatuhan. Lembaga regulasi anti-pencucian uang internasional (seperti FATF) dalam panduan berkala mereka telah menjadikan penetrasi anti-pencucian uang bagi penyedia layanan aset virtual (VASPs) sebagai bidang regulasi utama. Untuk token asli dan penyedia layanannya, alat regulasi sangat bergantung pada analisis data di atas rantai (On-chain Analytics) dan penerapan wajib “Travel Rule” FATF, yang mengharuskan penetrasi dan pencatatan identitas sebenarnya dari kedua belah pihak dalam transaksi7. Artinya, tanpa merusak arsitektur jaringan desentralisasi, penetrasi kepatuhan dilakukan melalui tahap penyedia layanan.

Logika regulasi untuk token yang didukung adalah audit dan manajemen likuiditas aset off-chain yang menjadi acuannya. Fondasi nilai token yang didukung terletak pada janji pembayaran tetap terhadap aset off-chain. Kerentanan intinya terletak pada potensi ketidaksesuaian jangka waktu dan ketidaksesuaian nilai antara bukti buku on-chain dan cadangan aktual off-chain. Menghadapi guncangan makro, regulasi secara ketat berfokus pada pencegahan risiko “de-pegging”. Usulan regulasi yang dikeluarkan oleh Office of the Comptroller of the Currency AS pada Februari 2026 secara jelas mewajibkan penerbit stablecoin untuk mempertahankan cadangan aset likuid berkualitas tinggi sebesar 100%, serta menerima laporan bulanan dan tinjauan tahunan, dengan memperkenalkan standar audit aset keuangan tradisional secara lebih rinci ke dalam rantai blok. Kerangka regulasi modern secara paksa mewajibkan penerbit untuk mengadopsi audit independen pihak ketiga berfrekuensi tinggi, membatasi ketat proporsi investasi aset berisiko tinggi, serta menetapkan dua kolam likuiditas untuk memastikan cakupan terhadap sirkulasi token oleh aset likuid berkualitas tinggi (HQLA) sebesar 100% atau lebih. Dengan kata lain, standar audit aset keuangan tradisional digunakan untuk memberikan dukungan kredit terhadap penentuan nilai on-chain.

4.3 Kodeifikasi aturan kepatuhan

Dalam menangani transaksi perusahaan lintas batas yang tinggi frekuensi dan kompleks, regulasi berbasis penanganan pasca-insiden menghadapi biaya penegakan hukum lintas batas yang tinggi dan keterlambatan informasi. Untuk mencapai keseimbangan antara mempromosikan efisiensi aliran modal dan menjaga keamanan finansial, berbagai lembaga regulasi sedang secara aktif mendorong inovasi dasar berupa “kodifikasi aturan kepatuhan”.

Dengan memperkenalkan standar token yang dirancang khusus untuk kepatuhan, seperti ERC-3643 (protokol T-REX), verifikasi identitas digital (KYC/AML), ambang batas aturan perjalanan AML, dan batasan transfer modal di yurisdiksi tertentu, secara langsung dihardcode ke dalam lapisan dasar kontrak pintar. Ini berarti bahwa jika transfer aset yang ditokenisasi yang dimulai oleh perusahaan multinasional gagal memenuhi syarat daftar putih kepatuhan yang telah ditetapkan, atau memicu daftar hitam sanksi yang diperbarui secara dinamis, transaksi tersebut akan secara otomatis diblokir pada tingkat protokol blockchain. Inovasi infrastruktur regulasi yang mengubah logika hukum menjadi logika kode yang tidak dapat diubah ini tidak hanya secara signifikan mengurangi biaya verifikasi kepatuhan dalam bisnis lintas batas, tetapi juga memberikan jaminan infrastruktur bagi aliran modal legal di bawah guncangan makro ekstrem. Ini menandai perubahan mendasar dalam paradigma regulasi dari “penanganan setelah kejadian” menjadi “integrasi sebelum kejadian”. Estimasi dalam laporan DFCRC menyatakan bahwa jika kerangka regulasi jelas, pasar keuangan yang ditokenisasi dapat menciptakan manfaat ekonomi ratusan miliar dolar Australia bagi Australia, dan pelepasan potensi aset digital bergantung pada pembangunan infrastruktur regulasi.

5 Ringkasan dan Proyeksi

Teknologi tokenisasi sedang mendorong重构 infrastruktur keuangan global, sementara konflik makro-geopolitik dan ketidakpastian kebijakan ekonomi yang terus tinggi menjadi ujian tekanan bagi sarana nilai baru ini. Dalam volatilitas yang tajam, "gelembung narasi" murni dan aset tanpa dasar di pasar kripto secara bertahap dipisahkan, dengan perhatian pasar dan likuiditas semakin terkonsentrasi pada token yang didukung oleh nilai nyata.

Penelitian ini menunjukkan bahwa token berkelanjutan yang benar-benar memiliki kemampuan melewati siklus biasanya memiliki beberapa ciri khas:

Pertama, dapat memberikan keterikatan keuntungan nyata, membawa kredit aset off-chain ke dalam chain.

Kedua, secara signifikan mengurangi biaya pelaksanaan kontrak transaksi lintas batas, serta membentuk ulang kepercayaan bisnis melalui kemampuan pemrograman;

Ketiga, berperan sebagai anggaran keamanan jaringan terdesentralisasi, di mana nilainya terakumulasi melalui frekuensi penggunaan nyata di ekosistem serta kemampuannya dalam mengurangi biaya dan meningkatkan efisiensi. Token semacam ini bukanlah simbol spekulatif yang terpisah dari dasar nyata, melainkan wadah nilai yang tertanam dalam aktivitas ekonomi nyata, mampu memikul fungsi spesifik, hubungan keuntungan, atau pengaturan hak.

Saat ini, kerangka regulasi global telah berpindah dari pendekatan pasif awal menuju pembangunan aturan aktif yang terintegrasi. Melalui klasifikasi rinci dan kode kepatuhan yang dikodifikasikan, lembaga regulasi sedang memasukkan aset digital berkualitas tinggi secara hati-hati ke dalam sistem kliring dan penyelesaian utama.

Menghadapi tren evolusi keuangan yang tak dapat dibalik ini, artikel ini menyampaikan rekomendasi berikut kepada berbagai pihak yang terlibat di pasar:

Bagi perusahaan, aset di atas rantai harus dipandang sebagai alat infrastruktur untuk meningkatkan efisiensi putaran modal global. Dalam skenario penyelesaian lintas batas, prioritas harus diberikan pada stablecoin yang patuh untuk menghindari risiko fluktuasi nilai tukar mata uang fiat dan mengurangi friksi institusional; selain itu, perlu secara ketat membedakan antara token asli yang sangat volatil dengan token pendukung yang diatur ketat, serta menerapkan strategi manajemen dana yang berbeda.

Bagi penerbit dan lembaga keuangan, harus sepenuhnya meninggalkan logika lama “menerbitkan token sama dengan pendanaan”. Fokus desain aset digital harus sepenuhnya beralih ke “pembenaman hak”—menentukan sifat aset secara jelas dan tidak dapat diubah dalam kontrak cerdas dasar, serta secara aktif mengadopsi standar token berorientasi kepatuhan seperti ERC-3643 untuk memberikan bukti nilai transparan dan dukungan cadangan nyata yang dapat diaudit secara real-time.

Bagi pembuat kebijakan, disarankan untuk menerapkan prinsip hati-hati yang netral secara teknologi, serta mendorong inovasi paradigma regulasi "compliance as code". Dengan tetap mempertahankan batas bawah dalam mencegah pencucian uang lintas batas dan risiko keuangan sistemik, arahkan pembangunan buku besar seragam berbasis konsensus multilateral, serta integrasi mendalam antara kredit kedaulatan negara dan teknologi yang dapat diprogram, untuk membangun infrastruktur keuangan generasi berikutnya yang sesuai dengan era ekonomi digital.