Penulis: Chen Mingkun Makro Observasi

Artikel ini terutama menjawab lima pertanyaan:

Pertama, ketika perang datang, pasar terlebih dahulu menilai ulang apa;

Kedua, mengapa setiap perang memiliki bahasa aset yang berbeda;

Ketiga, empat dinamika perang, masing-masing menulis ulang variabel lapisan mana;

Keempat, sampel aset perang modern mana yang paling layak untuk ditinjau ulang berulang kali;

Kelima, bagaimana menerapkan penilaian perang ke dalam metodologi dan posisi.

Jika Anda lebih peduli pada posisi investasi, Anda dapat langsung melihat bagian kelima.

Banyak orang yang melihat perang, pertama-tama melihat berita.

Namun, investor makro sering kali tidak melihat berita itu sendiri, melainkan: urutan aset mulai berubah.

Dalam sebulan terakhir, perang di Timur Tengah kembali meletus, di meja belajarku di Taman Zijing, Tsinghua, aku terus-menerus memeriksa berbagai konflik dan perkembangan aset dalam perang modern, semakin yakin akan satu hal:

Yang pertama kali berubah dalam perang, seringkali bukan tatanan dunia, tetapi urutan aset.

Menurut saya, yang paling penting dalam meneliti perang dan aset bukanlah sikap, bukan emosi, dan bukan perebutan hak interpretasi. Yang benar-benar penting adalah:

Ubah perang menjadi variabel, terapkan variabel tersebut ke harga, lalu terapkan harga ke posisi.

Jadi, pertanyaan yang lebih penting daripada "Jika perang datang, beli apa?" sebenarnya adalah:

Kapan perang dimulai, apa yang terlebih dahulu dievaluasi ulang oleh pasar?

Artikel ini ditulis untuk trader serius. Bukan untuk orang yang hanya ingin menonton, bukan pula untuk mereka yang ingin mendengar satu kalimat "Perang, beli apa?"

Jika saat guncangan besar berikutnya terjadi, kamu bisa kurang ikut-ikutan, lebih banyak penilaian; kurang emosi, lebih banyak metode—maka artikel ini sudah bernilai.

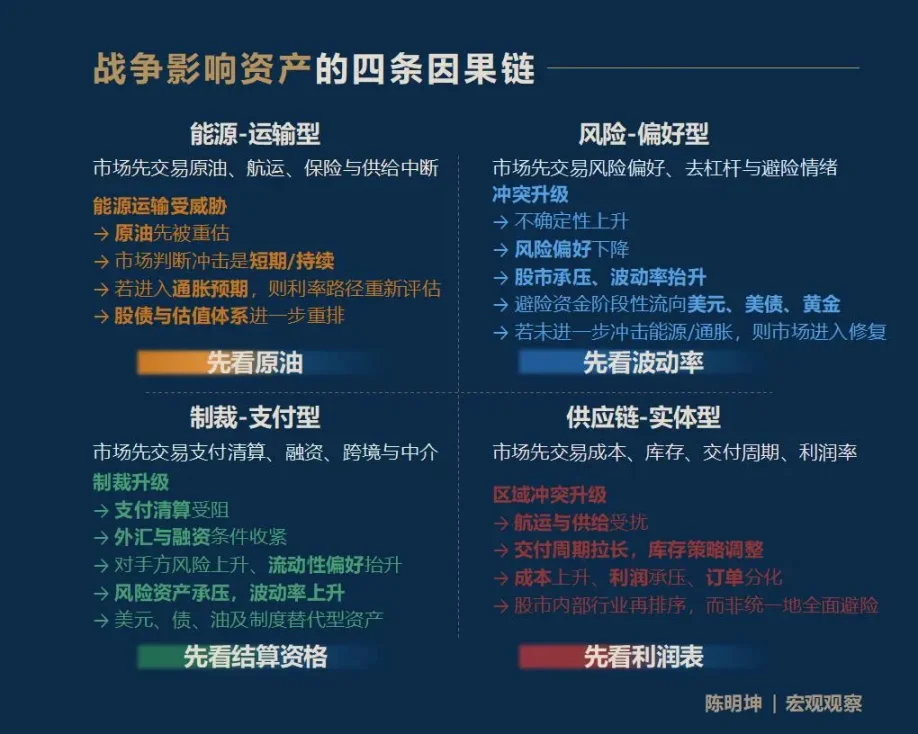

Satu, Perang memengaruhi aset, bukan satu jawaban, tetapi empat jalur

Berikan kesimpulan terlebih dahulu, dampak perang terhadap aset paling umum bukanlah satu jawaban seragam, melainkan empat jalur transmisi yang sama sekali berbeda:

Jenis pertama, perang energi-transportasi.

Pasar terlebih dahulu memperdagangkan minyak mentah, pelayaran, asuransi, dan risiko gangguan pasokan.

Jenis kedua, konflik berbasis preferensi risiko.

Pasar terlebih dahulu memperdagangkan volatilitas, preferensi risiko, pelonggaran leverage, dan sentimen避险.

Ketiga, sanksi—perang pembayaran.

Pasar pertama-tama melakukan pembayaran, penyelesaian, pembiayaan, penyelesaian lintas batas, dan fungsi perantara keuangan.

Jenis keempat, konflik rantai pasokan—jenis fisik.

Biaya perdagangan awal pasar, persediaan, siklus pengiriman, dan margin keuntungan diurutkan ulang dalam industri.

Yang paling penting bagi investor bukanlah mengetahui semua jawaban, melainkan segera mengidentifikasi variabel pertama yang direvaluasi di tengah kebisingan pasar.

Saya menyebutnya: variabel prioritas pertama.

Siapa yang memahami variabel prioritas pertama, dia akan lebih mudah memahami jalur harga selanjutnya.

Bergegas menyimpulkan aset saat bertarung, seringkali paling mudah diperbaiki oleh pasar.

Jika merangkum kerangka ini menjadi satu kalimat yang paling mudah diingat, maka:

Energi—transportasi, lihat terlebih dahulu minyak mentah;

Risiko—pemilih preferensi, perhatikan volatilitas terlebih dahulu;

Sanksi—pembayaran, periksa kualifikasi penyelesaian terlebih dahulu;

Supply chain — physical type, start with the income statement.

Perlu ditekankan bahwa empat rantai sebab-akibat ini bukanlah daftar lengkap, melainkan pintu masuk.

Dampak perang terhadap aset sering kali menyebar lebih jauh, lebih halus, dan melalui rantai yang lebih kompleks. Misalnya, konflik AS-Israel-Iran saat ini bagaimana memengaruhi harga pangan enam bulan mendatang? Gas alam memengaruhi pupuk, pupuk memengaruhi pangan, dan pangan kembali memengaruhi inflasi serta aset negara-negara rentan, jalur semacam ini juga berlaku.

Yang ingin saya berikan bukan jawaban tetap, melainkan metode pengamatan makro: memungkinkan setiap peserta pasar untuk membangun rantai sebab-akibat milik mereka sendiri.

Perang telah tiba, variabel mana yang akan menjadi bahasa pertama pasar?

Dua, Empat Pandangan yang Paling Mudah Salah Ditafsirkan Saat Masa Perang

Sebelum memasuki analisis lebih lanjut, saya ingin menjelaskan dasar pemikiran bagian ini:

Falsifiability.

Saya tidak percaya pada penilaian makro yang samar-samar tetapi tidak pernah bisa diterapkan pada harga dan posisi.

Tempat sebenarnya yang bermakna dari studi perang adalah memasukkan penilaian ke dalam pasar untuk diuji.

Pernyataan penelitian yang bermakna pasti dapat dibantah.

Fakta yang terjadi di masa lalu digunakan untuk membenarkan atau membantah penilaian terhadap masa lalu; keuntungan atau kerugian di masa depan digunakan untuk membenarkan atau membantah penilaian terhadap saat ini (pernyataan ini keras, tetapi itulah kenyataannya).

Perang meningkat, beberapa kalimat paling umum di pasar hampir langsung muncul:

Emas pasti akan naik.

Bitcoin adalah emas digital yang menjadi aset pelindung.

Harga minyak naik, pasar saham harus terus turun.

Mendapat manfaat dari industri pertahanan, beli saja saham industri pertahanan.

Masalah dengan kalimat-kalimat ini bukan karena mereka pasti salah,

Namun karena mereka terlalu cepat, terlalu rapi, terlalu seperti hal yang umum.

Dasar pemikiran ini adalah "mengukir kapal untuk mencari pedang". Perang tidak membawa satu arah tunggal, tetapi serangkaian proses penetapan harga dengan ritme, tingkatan, dan logika sebab-akibat yang berbeda-beda.

Jadi, sebelum memasuki analisis dinamika aset perang, kita harus terlebih dahulu membersihkan intuisi-intuisi yang paling mudah salah ditafsirkan ini.

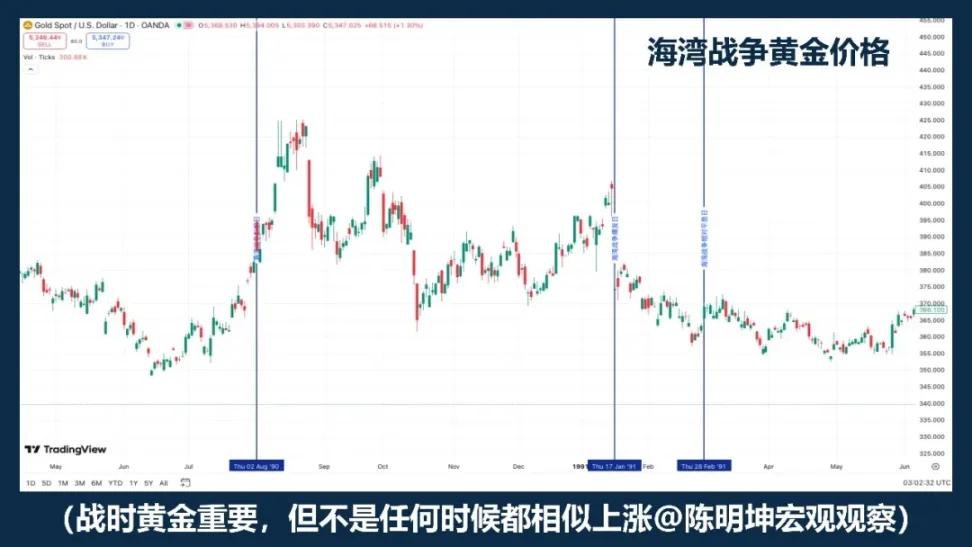

01 | Di masa perang, beli emas, benar kan?

Emas tentu saja salah satu aset yang paling patut dipantau terlebih dahulu dalam perang.

Jika "perang = kenaikan emas" adalah rumus yang andal, maka emas dalam berbagai sampel perang setidaknya seharusnya bergerak secara secara umum dalam arah yang serupa.

Namun harga historis tidak seperti itu.

Kalimat yang enak didengar seringkali paling mudah menghambat pemikiran.

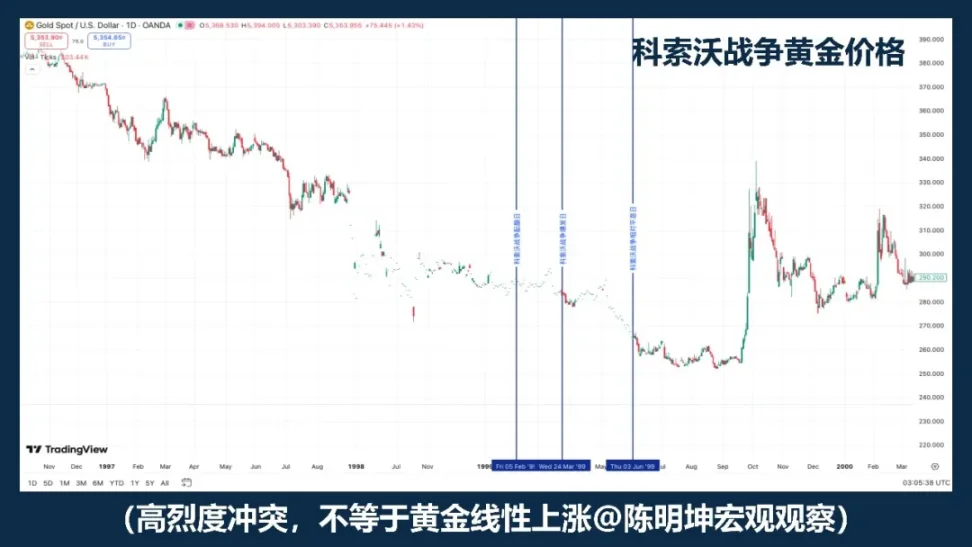

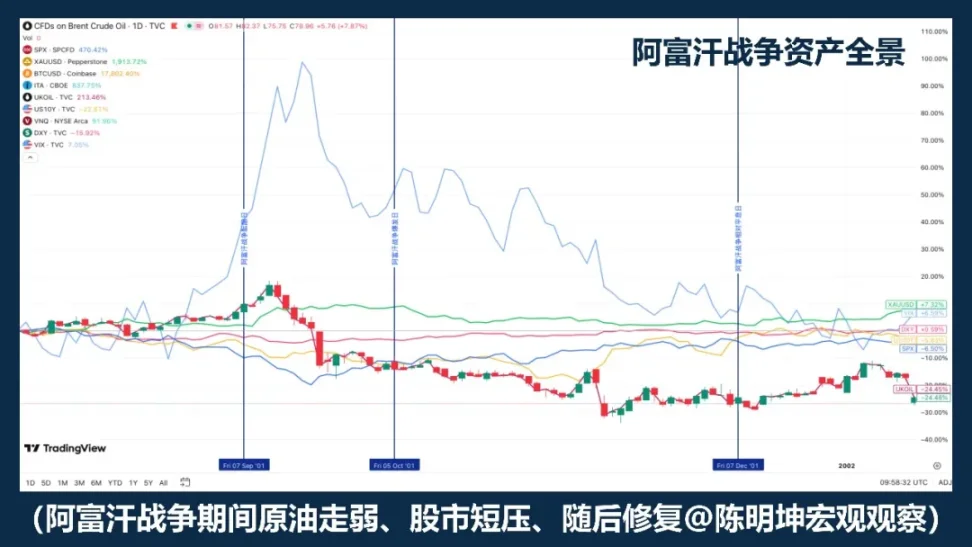

Perang Kosovo tahun 1999 adalah contoh kontra yang baik. Konflik berintensitas tinggi sendiri tidak cukup untuk secara otomatis menyimpulkan bahwa emas bergerak kuat secara satu arah.

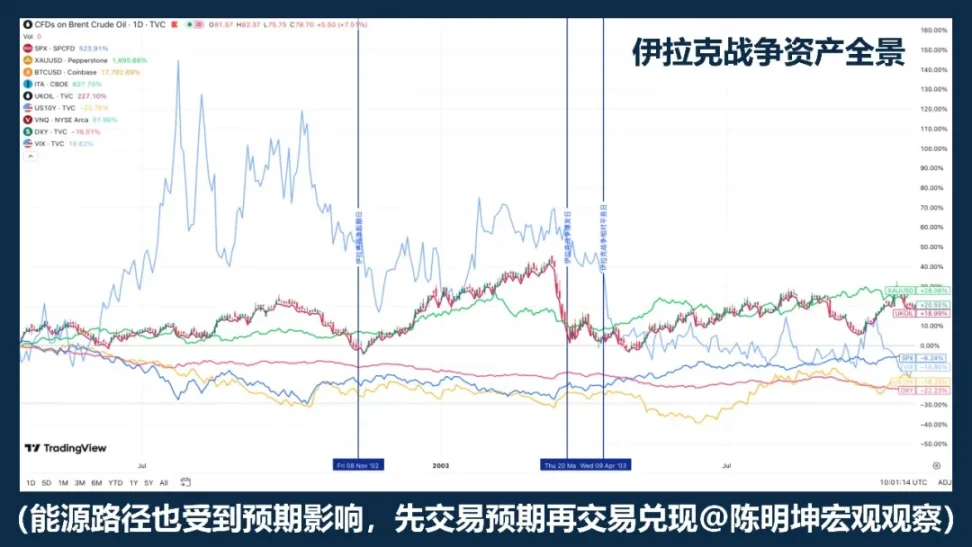

Perang Irak tahun 2003 mengungkapkan struktur lain: emas lebih cenderung dibeli terlebih dahulu selama fase meningkatnya harapan perang, lalu mengalami penurunan dan fluktuasi setelah perang secara resmi dimulai.

Penelitian Rigobon dan Sack tentang risiko perang Irak juga mendukung hal ini: ketika risiko perang meningkat, harga minyak, saham, imbal hasil obligasi pemerintah AS, spread kredit, dan dolar menunjukkan respons signifikan, tetapi emas tidak menunjukkan respons statistik yang sama-sama kuat.

Yang benar-benar patut diingat, bukan tahun tertentu, melainkan fakta yang lebih penting:

Emas sering kali diperdagangkan bukan berdasarkan perang itu sendiri, tetapi berdasarkan ekspektasi perang.

Lebih tepatnya bukan 「beli emas saat perang」, melainkan:

Emas biasanya menjadi aset yang menjadi fokus utama selama perang, tetapi bukan tombol long mekanis selama perang.

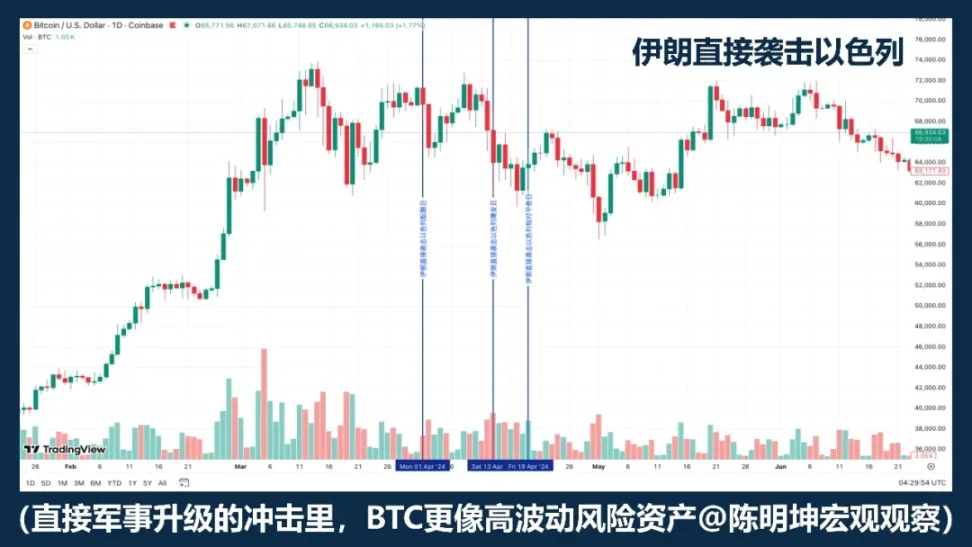

02 | Apakah Bitcoin merupakan aset safe-haven?

Mengklasifikasikan BTC secara sederhana sebagai "aset pelindung" sendiri tidak cukup ketat.

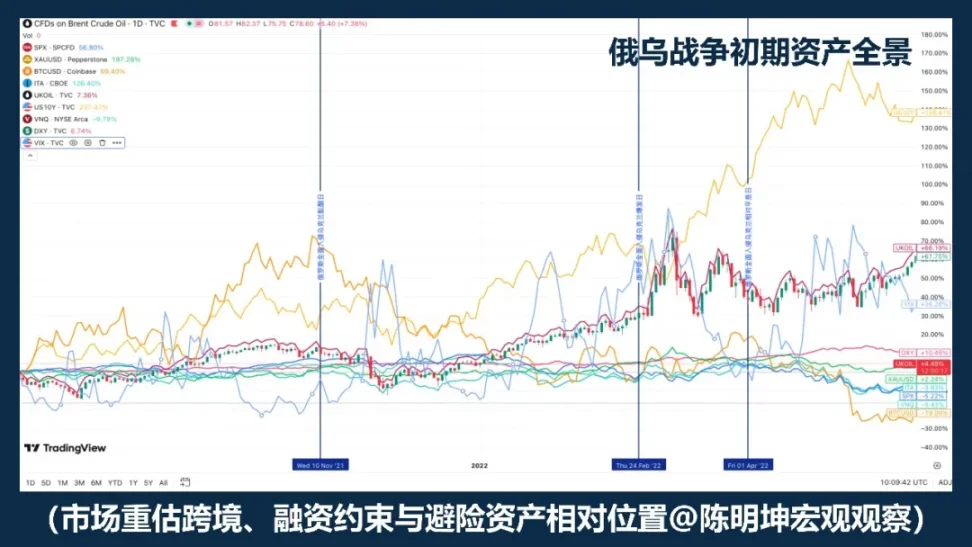

Jika perang selalu menyebabkan BTC naik, maka kinerjanya dalam berbagai contoh perang seharusnya cukup konsisten. Namun, dari konflik Rusia-Ukraina, konflik Israel-Palestina, hingga eskalasi Timur Tengah baru-baru ini, kenyataannya tidak demikian: terkadang ia turun, terkadang kuat, terkadang turun terlebih dahulu lalu stabil.

Ini sudah cukup untuk menunjukkan:

Perang bukan variabel langsung yang memengaruhi kenaikan atau penurunan BTC.

Jika pasar pertama-tama melakukan perdagangan berupa penyusutan likuiditas, aversi terhadap risiko, dan pelikuidasan, BTC cenderung berperilaku lebih seperti aset risiko volatilitas tinggi daripada aset safe-haven. Karena dalam skenario ini, aset yang biasanya dijual terlebih dahulu oleh pasar adalah aset dengan volatilitas tinggi, Beta tinggi, dan dapat segera dicairkan.

Dengan kata lain, seringkali perang tidak membuat pasar untuk "membeli sebagai lindung nilai", tetapi membuat pasar terlebih dahulu mengurangi posisi semua aset volatil tinggi.

Dalam skenario ini, ia lebih mirip aset teknologi berisiko daripada aset safe-haven.

Tetapi ini tidak berarti itu tidak memiliki keistimewaan.

Perbedaan utamanya dengan emas adalah, ia bukan hanya aset perdagangan, tetapi juga aset digital yang dapat ditransfer lintas batas, beroperasi 24/7, dan tidak bergantung pada sistem perbankan tunggal.

Jadi, pernyataan yang lebih akurat bukanlah "Apakah BTC akan menjadi aset safe-haven", melainkan:

BTC bukan aset safe-haven mekanis dalam perang.

It will be traded by the market alternately as a risk asset, a liquidity asset, or an alternative settlement instrument across different war stages.

Perang tidak secara langsung menentukan kenaikan atau penurunannya.

Yang benar-benar ditentukan oleh perang adalah atribut mana yang lebih disukai pasar untuk diperdagangkan saat ini.

03 | Minyak naik, apakah saham pasti turun?

Ini adalah kalimat paling mudah diucapkan dalam studi perang.

Konflik di Timur Tengah seringkali membuat harga minyak bergerak terlebih dahulu, itu benar. Karena yang dihadapi di Timur Tengah bukan risiko biasa, melainkan transportasi energi itu sendiri. Data EIA sangat jelas: pada 2024, volume transportasi minyak yang melewati Selat Hormuz sekitar 20 juta barel/hari, setara dengan sekitar 20% konsumsi cairan minyak global; sekitar 20% perdagangan LNG global juga melewati wilayah ini. Sejak pasar mulai khawatir tentang saluran ini, harga minyak mentah secara alami akan langsung naik.

Namun, masalahnya adalah kenaikan harga minyak tidak berarti pasti menurunkan saham.

Sejarah Perang Teluk mengajarkan kita bahwa "minyak naik, saham turun" bisa menjadi reaksi tahap pertama; namun seiring kejelasan situasi perang dan skenario terburuk tidak terus menyebar, pasar selanjutnya akan memperdagangkan perbaikan risiko, sehingga saham pun memulai pemulihan.

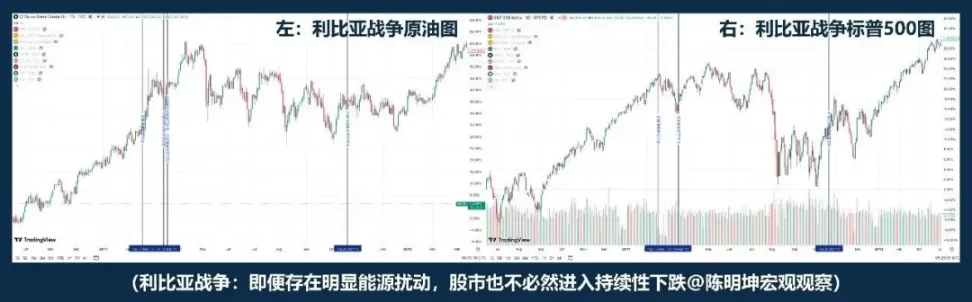

Konflik Libya memberikan sampel lain: lebih mendekati "minyak naik, saham tidak turun". "Minyak naik, saham turun" bukan logika sebenarnya dari perang.

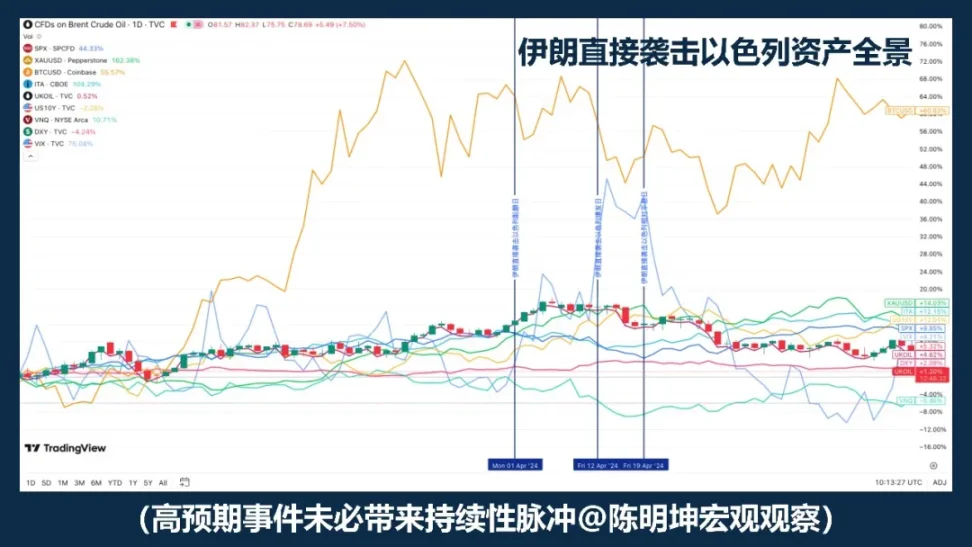

Jika Perang Teluk dan Perang Libya terasa jauh, serangan Iran terhadap Israel pada tahun 2024 memberikan contoh yang lebih dekat. Minyak mentah tetap menjadi yang pertama melonjak, selama periode meledak hingga hari mereda, "minyak turun, saham turun"; kemudian S&P 500 tidak masuk ke dalam penurunan sistemik karena hal tersebut.

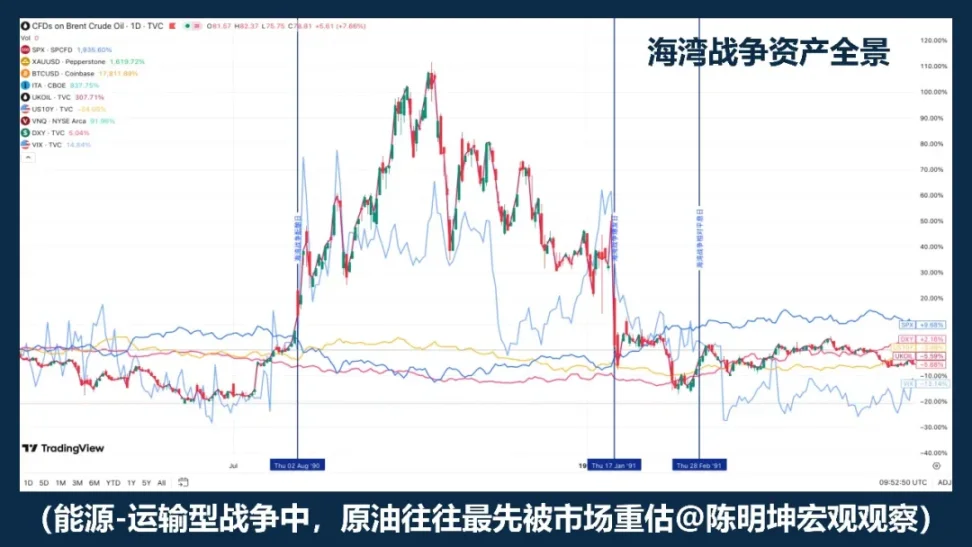

Rigobon dan Sack juga menemukan saat mempelajari perang Irak bahwa ketika risiko perang meningkat, bukan hanya harga minyak yang bergerak, tetapi harga minyak, saham, imbal hasil obligasi pemerintah AS, spread kredit, dan dolar semuanya bergerak bersamaan. Dengan kata lain, pasar tidak hanya memperdagangkan minyak, tetapi secara bersamaan memperdagangkan pertumbuhan, inflasi, safe-haven, dan kondisi pembiayaan.

Jadi, yang benar-benar penting bukanlah "apakah minyak naik atau tidak", melainkan tiga hal berikutnya:

Pertama, apakah guncangan energi ini bersifat jangka pendek atau jangka panjang;

Kedua, apakah akan memasuki ekspektasi inflasi menengah;

Ketiga, apakah bank sentral akan menulis ulang jalur suku bunga.

Oleh karena itu, pernyataan yang lebih akurat bukanlah "minyak naik, saham turun", melainkan:

Kenaikan harga minyak sering menjadi titik awal penentuan harga akibat perang; bagaimana pasar saham berlanjut tergantung pada apakah dampak ini akan lebih jauh mengubah pertumbuhan, inflasi, dan suku bunga.

04 | Ketika perang berlangsung, apakah saham pertahanan pasti menghasilkan keuntungan?

Masalah terbesar dari kalimat "Perang menguntungkan pertahanan" bukanlah kesalahan, melainkan terlalu mudah membuat orang mengira mereka sudah memahaminya.

Secara logis memang masuk akal:

Ketegangan situasi meningkat, isu keamanan menjadi lebih hangat, perkiraan anggaran pertahanan dinaikkan, dan ruang imajinasi pesanan terbuka, membuat sektor pertahanan terdengar secara alami sebagai arah yang diuntungkan.

Tetapi pasar tidak semudah itu.

Industri mendapat manfaat, bukan berarti harga saham langsung naik;

Harga saham naik, tidak berarti mengungguli pasar secara keseluruhan.

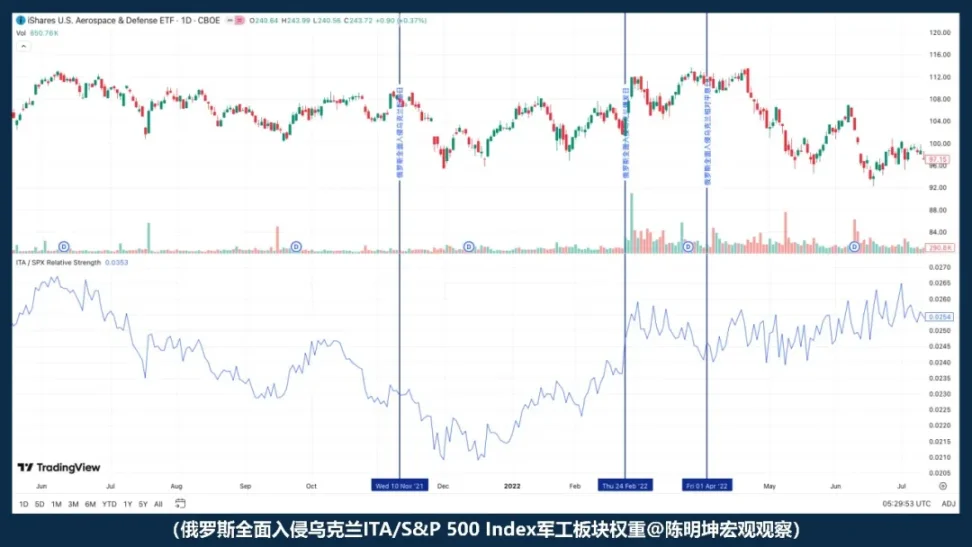

Setelah invasi penuh perang Rusia-Ukraina benar-benar meletus, kekuatan ITA relatif terhadap S&P 500 tidak memperkuat, tetapi justru melemah. Artinya, pada saat perang dimulai, pasar tidak langsung melakukan perdagangan berdasarkan narasi "pertahanan yang menguntungkan". Sebaliknya, pasar terlebih dahulu memperdagangkan kekuatan yang lebih luas: preferensi risiko, likuiditas, dan ketidakpastian makroekonomi.

Jadi, pernyataan yang lebih akurat bukanlah "Perang menguntungkan industri pertahanan, cukup beli saham industri pertahanan", melainkan:

Perang akan meningkatkan narasi pertahanan, tetapi pada titik meletusnya, yang biasanya sudah dihargai pasar terlebih dahulu bukanlah pesanan, melainkan preferensi risiko.

Apakah pertahanan bisa mengungguli, tidak pernah hanya bergantung pada apakah logika itu valid,

Juga tergantung pada valuasi, selisih ekspektasi, dan variabel mana yang terlebih dahulu diperdagangkan oleh pasar.

Yang paling berbahaya dalam perang sering kali bukanlah tanpa pandangan,

Tapi terlalu cepat memiliki pendapat.

Tiga: Masalah sebenarnya: Ketika perang datang, apa yang pertama kali dievaluasi ulang oleh pasar?

Setelah memecahkan kesalahan penilaian ini, masalah sebenarnya muncul:

Perang bukanlah variabel tunggal yang secara langsung menentukan naik turunnya aset, melainkan lebih seperti pemicu.

Yang benar-benar menentukan bagaimana pasar bereaksi, bukan hanya konflik itu sendiri,

Melainkan jenis perang, siklus makro, ekspektasi peristiwa, serta variabel prioritas utama.

Jadi, masalahnya bukan lagi "Perang menguntungkan apa, merugikan apa", melainkan:

Bahasa apa yang akan digunakan pasar terlebih dahulu untuk menentukan harganya.

Selanjutnya, yang akan dibahas bukan lagi penilaian emosional, tetapi empat dinamika perang yang benar-benar memasuki penetapan harga aset.

Empat dinamika perang: Untuk memahami perang, lihat terlebih dahulu termasuk jenis mana

Memahami perang tidak bisa hanya melihat medan pertempuran itu sendiri.

Yang lebih penting adalah menentukan: variabel mana yang lebih dulu ditulis ulang.

01 | Energi - Perang Transportasi

Mengapa minyak mentah selalu pertama kali ditangkap oleh pasar?

Yang paling mudah membuat pasar masuk ke status "penentuan harga" dengan cepat biasanya adalah perang energi-transportasi.

Ciri umum konflik semacam ini bukan terletak pada seberapa hebat konfliknya, tetapi pada kenyataan bahwa ia sering kali langsung mengenai titik vital hulu ekonomi global:

Wilayah minyak, selat, kapal tanker, pelabuhan, asuransi pelayaran, rute transportasi energi.

Setelah posisi-posisi ini terancam, yang pertama kali dievaluasi ulang oleh pasar sering kali bukan pasar saham, bukan emas, bahkan bukan pertumbuhan makro secara langsung, melainkan posisi yang lebih dekat ke hulu pasokan fisik:

Minyak mentah dan risiko transportasi.

Minyak mentah selalu bergerak terlebih dahulu bukan karena secara alami 'sensitif', tetapi karena posisinya yang terlalu istimewa dalam sistem ekonomi modern. Ia merupakan input dasar bagi sistem industri sekaligus variabel hulu dalam rantai inflasi.

Ketika pasar mulai meragukan bahwa pengiriman akan terganggu, asuransi akan naik, rute pelayaran akan berubah, dan pasokan akan menyusut, minyak mentah akan menjadi yang pertama dihargai.

Dalam perang energi-transportasi, minyak mentah bukanlah reaksi sampingan, melainkan pembawa risiko paling langsung.

Tetapi ada satu detail penting di sini:

Minyak mentah sering kali bergerak terlebih dahulu, tetapi bergerak terlebih dahulu tidak berarti terus naik.

Perang Teluk adalah salah satu sampel paling khas. Selama masa persiapan perang, minyak mentah telah naik signifikan; setelah meletus secara resmi, harga minyak terus melonjak; namun seiring kejelasan situasi perang, harga kemudian turun cepat.

Perang Irak selanjutnya mengungkap lapisan struktur lainnya. Dalam sampel ini, selama fase pemanasan ekspektasi perang, minyak mentah dan emas sudah bereaksi lebih awal; ketika perang secara resmi dimulai, pasar justru lebih mendekati "beli harapan, jual fakta". Ini berarti, variabel utama dalam perang jenis energi-transportasi meskipun biasanya adalah minyak mentah, tetap sangat bergantung pada dua hal: pertama, apakah pasar telah sepenuhnya memperhitungkannya sebelumnya; kedua, apakah skenario terburuk benar-benar terwujud setelah peristiwa terjadi.

Oleh karena itu, untuk memahami perang semacam ini, tidak cukup hanya melihat "apakah harga minyak naik atau tidak", tetapi harus melihat dua latar belakangnya.

Lapisan pertama adalah perbedaan ekspektasi. Jika peristiwa itu sendiri melebihi ekspektasi, lonjakan minyak mentah biasanya lebih kuat; jika peristiwa itu sendiri telah berulang kali dibahas dan pasar telah memperdagangkannya terlebih dahulu, maka meskipun konflik secara resmi meletus, harga minyak mungkin segera berubah menjadi fluktuasi, bahkan mengalami penjualan fakta.

Serangan langsung Iran terhadap Israel adalah contoh klasik: risiko tidak masuk ke pasar tanpa persiapan, sehingga aset meskipun mengalami pulsa, tidak secara tak bersyarat berkembang menjadi penilaian ulang berkelanjutan.

Lapisan kedua adalah siklus makroekonomi. Jika terjadi dalam lingkungan inflasi rendah dan ruang kebijakan yang memadai, pasar lebih cenderung memahaminya sebagai gangguan sementara;

Jika terjadi dalam lingkungan dengan inflasi tinggi dan kebijakan moneter yang sudah ketat, pasar akan segera bertanya: Apakah kenaikan harga minyak kali ini akan memasuki ekspektasi inflasi menengah? Apakah ini akan menunda peralihan kebijakan?

Ini juga merupakan perbedaan paling penting antara perang energi-transportasi dan jenis perang lainnya. Dampaknya berasal dari dunia fisik, lalu merambat ke dalam pasar keuangan melalui rantai berikut:

Transportasi energi terancam

Minyak mentah pertama kali ditinjau ulang

→ Tentukan apakah dampak pasar bersifat sementara atau berkelanjutan

→ Jika ekspektasi inflasi, maka jalur suku bunga ditinjau ulang

→ Susunan ulang lebih lanjut pada sistem saham, obligasi, dan valuasi

Jadi, yang paling penting untuk diingat dari perang energi-transportasi bukanlah "minyak pasti naik",

Sebaliknya: minyak mentah sering menjadi variabel hulu yang pertama diperdagangkan di pasar.

Namun, minyak mentah bergerak lebih dulu, tidak berarti dampaknya akan secara otomatis berkembang menjadi tren utama jangka panjang.

Yang benar-benar menentukan jalur selanjutnya, bukan harga minyak itu sendiri,

Namun, apakah harga minyak dapat terus memasuki ekspektasi inflasi, tingkat diskonto, dan sistem penilaian.

Dalam logika perang semacam ini, minyak mentah bergerak terlebih dahulu, bukan kesimpulan, melainkan titik awal transmisi keuangan.

02 | Risiko - Perang Berbasis Preferensi

Yang sering dinilai ulang terlebih dahulu oleh pasar bukanlah minyak mentah, melainkan preferensi risiko.

Yang pertama kali diubah dalam perang semacam ini bukanlah batasan fisik dunia makro,

Melainkan kapasitas risiko pasar.

Jika konflik tidak secara langsung mengancam wilayah minyak, jalur strategis, pengiriman tanker minyak, atau infrastruktur energi kunci, maka yang pertama kali dievaluasi ulang oleh pasar seringkali bukan kendala pasokan, melainkan preferensi risiko itu sendiri.

Daya pendorong utama perang semacam ini bukanlah "akan ada pemutusan energi", melainkan: apakah ketidakpastian akan naik secara tiba-tiba, apakah aset berisiko masih berani dipegang.

Oleh karena itu, gelombang pertama dari perang semacam ini biasanya bukan 「minyak mentah yang bergerak terlebih dahulu」, melainkan:

Konflik meningkat

Ketidakpastian meningkat

→ Preferensi risiko menurun

→ Pasar saham tertekan, volatilitas meningkat

→ Fase dana pelindung mengalir ke dolar dan emas

→ Jika tidak ada dampak lebih lanjut terhadap energi dan inflasi, pasar kemudian memasuki fase pemulihan

Rantai sebab-akibat ini menjelaskan sebuah fenomena penting:

Mengapa setelah beberapa perang meletus, pasar saham jatuh terlebih dahulu dan emas juga bereaksi, tetapi harga tidak otomatis berkembang menjadi tren satu arah yang lebih jangka panjang? Karena perang semacam ini pertama-tama menyerang niat memegang posisi, bukan pasokan, inflasi, dan tingkat diskonto yang lebih mendalam.

Studi IMF tentang risiko geopolitik juga menunjukkan bahwa konflik militer besar dapat secara signifikan memengaruhi penetapan harga pasar saham dan opsi melalui peningkatan aversi terhadap risiko, ketatnya kondisi keuangan, dan penyebaran ketidakpastian. Dengan kata lain, pada tahap ini, pasar terlebih dahulu memperdagangkan bukan kekurangan barang fisik, tetapi penilaian ulang terhadap volatilitas masa depan dan risiko ekor. Penurunan tahap pertama lebih mencerminkan diskon risiko, bukan penurunan pusat valuasi jangka panjang. Hanya ketika guncangan preferensi risiko terus menyebar ke variabel makro yang lebih dalam, impuls emosi perang ini akan meningkat menjadi penataan ulang aset yang lebih berkelanjutan.

Oleh karena itu, kesimpulan yang lebih akurat bukanlah "Perang datang, emas pasti naik", juga bukan "Perang datang, pasar saham pasti turun", melainkan:

Dalam logika perang semacam ini, pasar biasanya paling dulu menilai ulang volatilitas dan aset berisiko; penurunan putaran pertama lebih banyak mencerminkan diskonto risiko, dan tidak secara otomatis membentuk tren jangka panjang.

03 | Sanksi - Perang Pembayaran

“Perang pembayaran pertama-tama mengubah kualifikasi, bukan harga.”

Sanksi—inti dari perang pembayaran—bukan harga komoditas tunggal, tetapi aksesibilitas terhadap sistem keuangan lintas batas.

Ketika konflik meningkat ke tingkat sanksi, hal yang pertama kali dievaluasi ulang oleh pasar seringkali bukan hanya pasokan, tetapi: pembayaran, kliring, cadangan, pembiayaan, dan kredit lawan.

Perang Rusia-Ukraina adalah contoh paling khas dari jenis ini. Setelah 2022, Uni Eropa secara berturut-turut memberlakukan sanksi finansial terhadap Rusia, termasuk membatasi akses Rusia terhadap modal dan pasar keuangan Uni Eropa, melarang transaksi dengan Bank Sentral Rusia, mengeluarkan beberapa bank Rusia dari SWIFT, serta membekukan atau mengatur sebagian aset Rusia sebagai "tidak dapat diakses". Departemen Keuangan AS OFAC juga melalui Directive 4 melarang warga Amerika melakukan transaksi terkait dengan Bank Sentral Rusia, Dana Kekayaan Negara, dan Departemen Keuangan. Pada tahap ini, pasar menghadapi bukan lagi pertanyaan "akan minyaknya terputus atau tidak", tetapi masalah yang lebih dalam: apakah rantai keuangan lintas batas lama masih dapat beroperasi seperti biasa.

Transmisi khas dari perang semacam ini bukan dari harga langsung ke harga,

melainkan mulai dari kualifikasi menuju harga:

Sanksi ditingkatkan

→ Pembayaran dan penyelesaian terhambat

→ Kondisi valuta asing dan pembiayaan menjadi lebih ketat

→ Risiko lawan transaksi, preferensi likuiditas meningkat

Aset berisiko mengalami tekanan, volatilitas meningkat

Dolar, obligasi pemerintah AS, minyak mentah, dan sejumlah aset pengganti institusional mengalami penilaian ulang

Oleh karena itu, dampak semacam ini memiliki perbedaan mendasar dengan perang energi-transportasi:

Guncangan energi pertama-tama menulis ulang harga pasokan,

Pembayaran dampak pertama kali menulis ulang kualifikasi penyelesaian.

Setelah kualifikasi penyelesaian mulai bervariasi, urutan aset akan segera terpisah. Aset-aset yang sangat bergantung pada sistem perbankan global, pembiayaan lintas batas, dan jaringan penyelesaian utama lebih rentan mengalami diskon; sementara alat penyelesaian digital baru yang tetap mampu dipindahkan, dimiliki, atau diselesaikan dalam lingkungan pembayaran terbatas, lebih cenderung mendapatkan perhatian tambahan.

Kesimpulan Laporan Stabilitas Keuangan Global IMF2025 jelas: peristiwa risiko geopolitik besar, terutama konflik militer, akan menyebar ke pasar saham, premi risiko kedaulatan, valuta asing, dan komoditas melalui peningkatan aversi terhadap risiko, ketatnya kondisi keuangan, serta gangguan terhadap hubungan perdagangan dan keuangan; sementara itu, peristiwa besar juga dapat secara signifikan menekan harga saham dan meningkatkan premi risiko kedaulatan. Bagi pasar, ini berarti fokus perang sanksi-pembayaran bukanlah "apakah aset tertentu akan naik", tetapi apakah fungsi perantara keuangan masih dapat berjalan lancar.

Studi IMF tentang risiko geopolitik juga menunjukkan hal ini. Konflik militer besar tidak hanya akan menekan saham dan meningkatkan premi risiko kedaulatan melalui peningkatan aversi terhadap risiko dan ketatnya kondisi keuangan, tetapi juga akan menyebar ke negara ketiga melalui hubungan perdagangan dan keuangan.

Ini juga mengapa dampak sanksi sering menyebar lebih jauh daripada medan perang itu sendiri.

Lebih tepatnya, bukan "mereka secara alami menjadi pelindung nilai", melainkan: ketika gesekan pembayaran tradisional, hambatan arus modal, dan rintangan penyelesaian lintas batas meningkat, pasar akan mengevaluasi ulang sifat mereka sebagai saluran penyelesaian non-bank, lintas batas, dan 24/7. Yang benar-benar dievaluasi ulang oleh pasar bukanlah narasi penyimpanan nilai alternatif itu sendiri, melainkan nilai institusional dari saluran penyelesaian alternatif.

Jika perang energi-transportasi menanyakan "apakah barang masih bisa sampai",

Lalu sanksi—perang pembayaran bertanya:

Apakah uang masih bisa ditransfer?

04 | Rantai Pasokan - Konflik Entitas

Pasar memperdagangkan laporan laba rugi terlebih dahulu, bukan narasi lindung nilai.

Masih ada satu jenis konflik yang tidak secara langsung menghambat saluran energi global, juga tidak segera menulis ulang sistem pembayaran internasional, tetapi tetap akan secara signifikan mengubah penetapan harga aset.

Ini adalah: rantai pasokan - konflik entitas.

Inti dari konflik ini bukanlah «apakah dunia akan segera memasuki sikap hindari risiko sepenuhnya», tetapi apakah sistem produksi, transportasi, persediaan, dan pengiriman akan terus mengalami distorsi.

Yang pertama kali diubah sering kali bukan minyak mentah, emas, atau preferensi risiko global itu sendiri, melainkan variabel yang lebih dekat dengan tingkat operasional perusahaan:

Biaya pengiriman, asuransi, siklus pengiriman, margin keamanan stok, margin keuntungan, dan perkiraan pengeluaran modal.

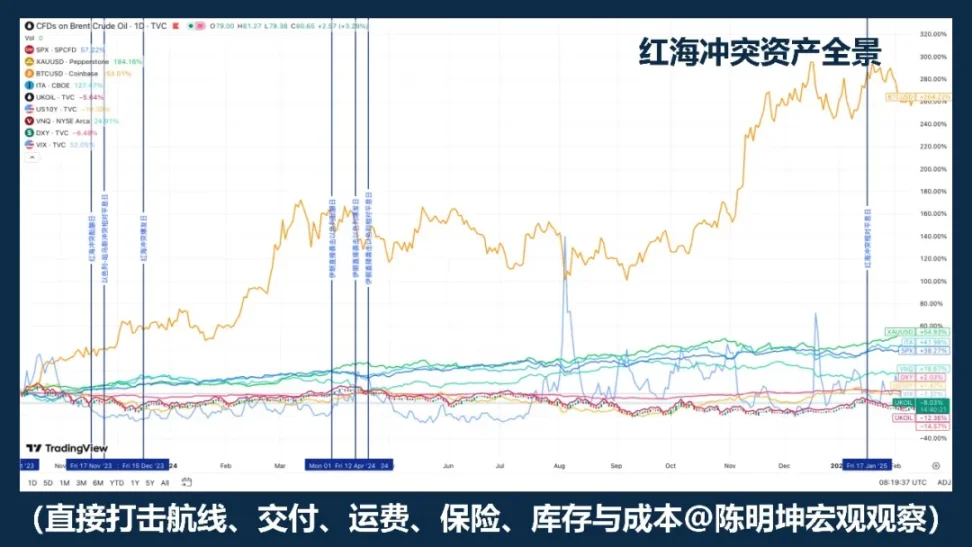

Contoh paling khas adalah konflik Laut Merah. IMF menunjukkan bahwa volume perdagangan di Terusan Suez pada dua bulan pertama 2024 turun sekitar 50% dibandingkan periode yang sama tahun sebelumnya, dan serangan memaksa sejumlah besar kapal untuk berbelok melalui Tanjung Harapan, mengganggu rantai pasokan; UNCTAD juga mencatat bahwa pada paruh pertama Februari 2024, tonase kontainer yang melewati Terusan Suez turun 82%, dengan sejumlah besar kapasitas dialihkan ke ujung selatan Afrika.

Dalam jenis guncangan ini, yang pertama diperdagangkan sering bukan "membeli aset aman", melainkan: siapa yang biayanya akan naik; siapa yang pengirimanannya akan melambat; siapa yang margin keuntungannya akan terdampak terlebih dahulu; siapa yang pesanannya akan beralih; siapa yang kapasitas pasokan penggantinya akan dinilai ulang.

Rantai transmisinya biasanya bukan jalur safe-haven, melainkan rantai yang lebih dekat dengan ekonomi nyata:

Konflik regional meningkat

→ Gangguan pada pengiriman dan pasokan

→ Siklus pengiriman diperpanjang, strategi persediaan disesuaikan

→ Biaya naik, margin keuntungan tertekan, pesanan terdiversifikasi

→ Penyusunan ulang industri dalam pasar saham, bukan pelarian yang seragam dan menyeluruh

Tempat paling mudah salah paham dalam perang semacam ini adalah banyak orang secara otomatis menganggap «konflik» sama dengan «safe-haven».

Namun, konflik rantai pasokan—jenis fisik—sering kali tidak pertama-tama menciptakan risiko perdagangan dengan arah seragam di seluruh pasar.

Hasil yang lebih umum adalah:

Pemisahan sektor, pemisahan keuntungan, dan pemisahan wilayah.

Ini juga sebabnya, dampak dari perang semacam ini terhadap aset seringkali lebih lambat, tetapi tidak selalu lebih kecil. Yang benar-benar diubah biasanya terjadi pada tiga tingkatan:

Pertama, adalah lapisan biaya. Pengiriman laut, asuransi, penyimpanan, pengadaan suku cadang, dan rute pengiriman alternatif meningkatkan biaya.

Kedua, adalah lapisan inventaris. Perusahaan sering beralih dari prioritas efisiensi menjadi prioritas ketahanan.

Ketiga, adalah lapisan keuntungan. Apakah perusahaan masih dapat mengejar keuntungan sesuai ritme semula. Pada tahap ini, konflik mulai memasuki prediksi keuntungan dan model valuasi.

Oleh karena itu, dalam perang semacam ini, kinerja aset biasanya bukan merupakan pelarian bersama dari seluruh kelas aset, melainkan re-penilaian struktural di dalam pasar saham. Perusahaan yang lebih terdampak cenderung adalah yang sangat bergantung pada kapasitas produksi di satu wilayah, rute transportasi tunggal, komponen tunggal, atau model operasional dengan putaran tinggi dan persediaan rendah; sementara yang relatif diuntungkan mungkin adalah perusahaan dan sektor yang memiliki kapasitas pengganti, distribusi wilayah yang tersebar, daya tawar lebih kuat, atau mampu menerima perpindahan pesanan.

Jadi, kesimpulan yang lebih akurat untuk jenis perang ini bukanlah:

「Jika terjadi konflik, beli aset aman.」

sebaliknya:

Ketika perang pertama kali memengaruhi sistem produksi, transportasi, persediaan, dan pengiriman, fokus penilaian ulang pasar seringkali bukan pada pelarian total, melainkan pada biaya, margin keuntungan, dan peringkat industri.

Jika guncangan energi terlebih dahulu menulis ulang harga,

Yang pertama diubah dalam dampak pembayaran adalah kualifikasi,

Maka dampak rantai pasokan yang pertama ditulis ulang adalah:

Income Statement.

V. Dari Penilaian hingga Posisi—Metodologi Investasi dalam Perang

Sebelumnya dibahas bagaimana perang memasuki penetapan harga aset.

Tetapi bagi para investor, pertanyaan yang benar-benar penting bukanlah sampai di sini pemahaman berakhir,

melangkah lebih jauh lagi:

Bagaimana cara mengubah penilaian menjadi posisi.

Ilusi paling mudah yang ditimbulkan oleh perang adalah bahwa ia tampak seperti peluang besar yang memiliki arah jelas.

Namun, jika diperhatikan secara serius sejarahnya, perang tidak secara stabil menghasilkan arah yang dapat direplikasi.

Yang sebenarnya dihasilkan secara lebih stabil adalah: volatilitas, ketidaksesuaian, dan pecahnya korelasi.

Jadi, dalam investasi selama perang, yang benar-benar penting bukanlah menebak arahnya, tetapi terlebih dahulu mengidentifikasi variabel apa yang sedang diperdagangkan di pasar:

Variabel ini menciptakan pulsa jangka pendek,

Akan terus ditransmisikan sepanjang rantai aset;

Harga mana yang hanya merupakan reaksi emosional,

Apa dampak yang akan membentuk garis besar jangka menengah.

Jika saya membahas hal ini lebih spesifik dan dapat dioperasikan, saya akan membaginya menjadi empat langkah.

Langkah pertama, selalu mengidentifikasi variabel prioritas pertama.

Setelah perang terjadi, pasar tidak akan sekaligus memperdagangkan semua informasi. Selalu ada satu variabel yang pertama kali ditangkap dan ditempatkan di pusat penetapan harga: terkadang minyak mentah, terkadang preferensi risiko, terkadang sistem pembayaran, terkadang persediaan dan laporan laba rugi. Banyak orang langsung ingin memberikan penilaian menyeluruh atas seluruh perang, tetapi ini biasanya terlalu dini dan terlalu kasar. Pendekatan yang benar-benar efektif adalah terlebih dahulu menilai:

Apa yang sedang diperdagangkan di pasar saat ini—pasokan, preferensi risiko, friksi pembayaran, atau laporan laba rugi.

Mengidentifikasi variabel prioritas pertama dengan benar memberi arah pada posisi selanjutnya; jika salah, bahkan jika narasi lengkap, kemungkinan besar transaksi akan salah.

Langkah kedua adalah menyiapkan persiapan sebelum pertempuran, bukan membangun posisi secara terburu-buru selama pertempuran.

Perdagangan perang yang benar-benar baik seringkali tidak dimulai pada saat konflik meledak sepenuhnya. Banyak peluang dengan pembayaran tinggi muncul sebelum peristiwa tersebut memasuki emosi publik. Ketika pasar mulai membahasnya, jendela harga termurah biasanya sudah berlalu.

Jadi, yang lebih penting sebelum perang: teliti batasan, siapkan alat, identifikasi titik lemah, dan siapkan lindung nilai. Jangan menunggu tembakan dimulai baru memutuskan senjata apa yang akan digunakan.

Langkah ketiga, ubah strategi perdagangan selama masa perang, dan fokuskan pada penyimpangan harga.

Setelah perang meletus, yang paling tidak kekurangan adalah penjelasan, yang benar-benar langka adalah penilaian terhadap harga. Perang tidak memiliki template aset yang bisa diterapkan secara mekanis; sebaliknya, satu-satunya hal yang lebih mendekati kepastian justru adalah bahwa ia akan menciptakan perubahan besar.

Kondisi awal yang umum di pasar adalah: beberapa aset bereaksi berlebihan, beberapa aset bereaksi kurang, dan beberapa aset hanya bergerak bersama karena tekanan emosional. Dengan kata lain, perang tidak selalu membawa arah yang jelas, tetapi lebih sering kali memperbesar ketidaksesuaian dalam jangka pendek.

Ini juga mengapa perang belum tentu cocok untuk bertaruh secara stabil pada arah,

namun sering kali lebih cocok untuk arbitrase dan transaksi struktural.

Karena saat pasar berubah drastis, yang paling terganggu seringkali bukanlah pendapat,

melainkan ketertiban yang sebelumnya stabil di antara harga-harga tersebut:

Spot dan derivatif akan tidak sejajar

Aset terkait dalam logika yang sama akan bergeser

Narratif pelindung dan penetapan harga nyata akan tidak selaras

Sentimen jangka pendek dan transmisi jangka menengah juga bisa tidak selaras

Yang paling penting pada tahap ini, bukanlah pernyataan,

Sebaliknya, identifikasi: harga mana yang hanya merupakan impuls emosional, ketidaksesuaian mana yang akan cepat kembali, goncangan mana yang akan menetap menjadi tren menengah, dan selisih harga, basis, serta celah korelasi mana yang layak diperdagangkan.

Bagian ini terutama bergantung pada intuisi dan pengalaman arbitrase.

Melihat perang memicu pergerakan aset tertentu, orang yang telah mempelajari contoh perang historis seringkali dapat lebih cepat menyusun dan menjalankan strategi berdasarkan pergerakan tersebut. Misalnya, pada short squeeze perak tahun 2025, trader yang tajam dapat segera memasuki jalur arbitrase perak; demikian pula dengan volatilitas emas akibat konflik AS-Israel-Iran baru-baru ini, trader yang tajam juga lebih mudah menemukan ketidaksesuaian harga di antara berbagai derivatif emas.

Peluang semacam ini sering muncul cepat dan hilang cepat.

Bagi trader kuat, ini adalah jendela;

Bagi trader lemah, itu sering kali hanyalah fluktuasi yang lewat di depan mata mereka.

Langkah keempat, setelah krisis berkembang, alihkan fokus perdagangan dari peristiwa ke transmisi.

Pada awal perang, pasar memperdagangkan peristiwa itu sendiri; setelah perang berlanjut dan berkembang, pasar memperdagangkan dampaknya. Yang benar-benar menentukan apakah sebuah perang dapat berkembang dari impuls jangka pendek menjadi tren jangka menengah bukanlah jumlah berita, tetapi apakah dampaknya terus masuk ke variabel yang lebih dalam: apakah masuk ke ekspektasi inflasi, apakah masuk ke tingkat diskonto, apakah masuk ke laporan laba rugi perusahaan, apakah masuk ke kondisi penyelesaian dan pembiayaan.

Jika variabel-variabel ini tidak benar-benar diubah, fluktuasi putaran pertama sering kali lebih mirip diskon risiko daripada revaluasi jangka panjang; tetapi jika variabel-variabel ini benar-benar mulai berubah, perang tidak lagi hanya menjadi berita, tetapi mulai menjadi bagian dari tren. Pada tahap ini, logika perdagangan juga harus beralih:

Beralih dari impuls acara ke penilaian tren,

Beralih dari dorongan berita ke garis besar makro.

Hedging makro berarti menggunakan pendekatan yang fleksibel. Menghadapi berbagai fenomena makro, berbagai jenis perang, dan berbagai jalur transmisi, diperlukan fleksibilitas dalam mengganti alat-alat yang berbeda dan memasuki medan modal yang berbeda.

Pada akhirnya, posisi bukanlah produk emosional, melainkan ekspresi dana dari pemikiran.

Perang akan memperbesar volatilitas, sekaligus memperbesar kesalahan penilaian.

Arti dari posisi adalah membiarkan logika diuji oleh pasar.

Opini harus sesuai dengan variabel;

Peralatan harus sesuai dengan penilaian;

Logika pada akhirnya harus masuk ke alokasi dana.

Ini juga merupakan metodologi investasi perang yang saya pahami:

Lihat logika sebelum pertempuran, tangkap ketidaksesuaian selama pertempuran, lihat transmisi setelah pertempuran.

Lihat variabel terlebih dahulu, lalu harga, baru posisi.

Karena posisi membuat pikiran dapat dibuktikan salah.

Dan investasi adalah jarak lurus terpendek dari pemikiran ke kekayaan.