Artikel ini berasal dari Bitwise consultantJeff Park.

Disusun oleh Odaily Planet Daily (@OdailyChina); Diterjemahkan oleh Moni

Dalam enam minggu saja, kapitalisasi pasar Bitcoin menguap sebesar $500 miliar. Penarikan dari ETF, diskon Coinbase, penjualan terstruktur, dan likuidasi posisi panjang yang salah penempatan terjadi tanpa adanya katalisator yang jelas untuk pemulihan pasar. Selain itu, kekhawatiran yang terus-menerus seperti penjualan oleh paus, pembuat pasar yang memiliki utang besar, kurangnya likuiditas defensif, dan ancaman eksistensial yang ditimbulkan oleh krisis kuantum tetap menjadi hambatan bagi pemulihan Bitcoin yang cepat. Namun, satu pertanyaan terus menghantui komunitas selama penurunan ini: apa yang sebenarnya terjadi pada volatilitas Bitcoin?

Faktanya, mekanisme di mana Bitcoin berfluktuasi telah diam-diam berubah.

Selama dua tahun terakhir, secara luas diyakini bahwa ETF telah "menjinakkan" Bitcoin, membatasi volatilitasnya dan mengubah aset yang sebelumnya sangat sensitif terhadap makroekonomi ini menjadi alat perdagangan yang tunduk pada regulasi institusional dan mekanisme penekanan volatilitas. Namun, jika Anda fokus pada 60 hari terakhir, Anda akan menemukan bahwa ini tidaklah benar, dan pasar tampaknya kembali ke keadaan volatil sebelumnya.

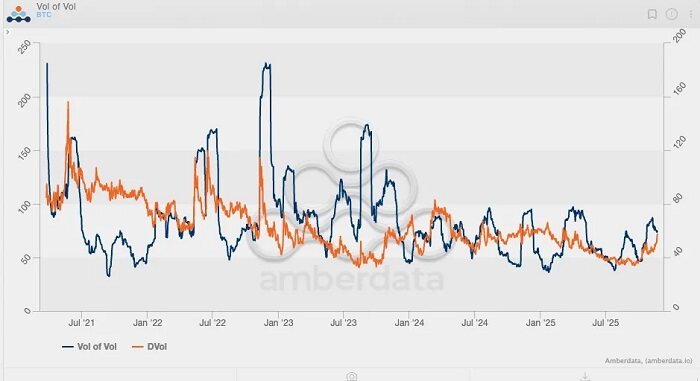

Melihat kembali volatilitas tersirat Bitcoin selama lima tahun terakhir, kita dapat melihat bahwa puncak dalam indikator ini dapat diprediksi:

Puncak pertama (dan juga yang tertinggi) terjadi pada Mei 2021, ketika volatilitas tersirat melonjak ke 156% akibat tindakan keras terhadap penambangan Bitcoin.

Puncak kedua terjadi pada Mei 2022, dipicu oleh runtuhnya Luna/UST, mencapai puncaknya di 114%.

Puncak ketiga terjadi pada Juni dan Juli 2022, ketika 3AC dilikuidasi;

Puncak keempat terjadi pada November 2022, ketika FTX runtuh.

Sejak saat itu, volatilitas Bitcoin tidak pernah melebihi 80%. Yang paling mendekatinya adalah pada Maret 2024, ketika ETF Bitcoin spot mengalami arus masuk terus-menerus selama tiga bulan.

Pola yang lebih jelas muncul saat mengamati Indeks Volatilitas Bitcoin (VVII), yang pada dasarnya adalah turunan kedua dari volatilitas, atau cerminan dari tingkat perubahan volatilitas itu sendiri. Data historis menunjukkan bahwa VVII tertinggi terjadi selama crash FTX, ketika melonjak hingga sekitar 230. Namun, sejak ETF mendapatkan persetujuan regulasi pada awal 2024, VVII Bitcoin tidak pernah melewati angka 100, dan volatilitas tersirat terus menurun, tidak terkait dengan pergerakan harga spot. Dengan kata lain, Bitcoin tampaknya telah meninggalkan karakteristik volatilitas tinggi dari struktur pasar sebelum peluncuran ETF.

Namun, situasi telah berubah dalam 60 hari terakhir, dengan volatilitas Bitcoin meningkat untuk pertama kalinya sejak 2025.

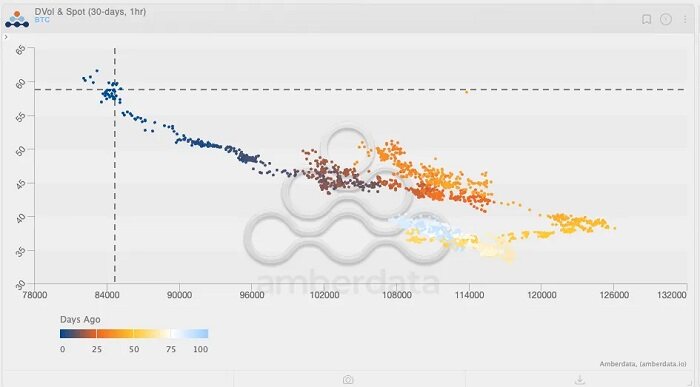

Lihat grafik di atas dan perhatikan gradasi warna (biru muda ke biru tua mewakili "beberapa hari yang lalu"). Melacak aksi harga terbaru, Anda akan melihat jendela singkat di mana indeks volatilitas spot Bitcoin naik menjadi sekitar 125, sementara volatilitas tersirat juga meningkat. Pada saat itu, indikator volatilitas Bitcoin tampaknya menunjukkan potensi terjadinya breakout pasar, mengingat korelasi positif sebelumnya antara volatilitas dan harga spot. Namun, bertentangan dengan ekspektasi, seperti yang kini diketahui semua orang, pasar kemudian berbalik arah dan turun.

Yang lebih menarik lagi, volatilitas tersirat (IV) terus meningkat meskipun harga spot menurun. Ini adalah kejadian langka sejak era ETF, di mana harga Bitcoin menurun sementara volatilitas tersirat meningkat. Ini bisa dikatakanbahwa periode ini mewakili "titik balik" signifikan lainnya dalam pola volatilitas Bitcoin: volatilitas tersirat Bitcoin kembali ke level yang terlihat sebelum munculnya ETF.

Untuk lebih memahami tren ini, kami menggunakan grafik skew untuk analisis lebih lanjut. Selama periode penurunan pasar yang signifikan, skewness opsi put biasanya melonjak dengan cepat—seperti yang terlihat dalam tiga peristiwa besar yang disebutkan sebelumnya, skewness mencapai -25%.

Namun, data yang paling menonjol bukanlah skewness selama penurunan pasar, melainkan pada Januari 2021, ketika puncak skewness dari opsi call melebihi +50%. Hal ini bertepatan dengan Bitcoin mengalami mega-gamma squeeze terakhirnya dalam beberapa tahun terakhir: harga Bitcoin melonjak dari $20.000 menjadi $40.000, melampaui rekor tertinggi sepanjang masa pada tahun 2017 dan memicu masuknya pengikut tren, CTA, dan dana momentum. Volatilitas aktual meledak, memaksa para pedagang membeli spot/futures untuk melindungi risiko gamma dari posisi short, yang pada akhirnya mendorong harga lebih tinggi. Ini juga menandai rekor arus masuk ritel pertama di Deribit, ketika para pedagang menemukan kekuatan opsi call yang out-of-the-money.

Analisis menunjukkan bahwa mengamati perubahan posisi opsi adalah hal yang penting. Pada akhirnya, posisi opsi—bukan hanya perdagangan spot—yang mendorong pergerakan penentu yang mengangkat harga Bitcoin ke level tertinggi baru.

Dengan munculnya titik "infleksi" lain dalam tren volatilitas Bitcoin, harga mungkin sekali lagi digerakkan oleh opsi. Jika pergeseran ini berlanjut, gelombang kenaikan Bitcoin berikutnya tidak hanya akan datang dari arus masuk ETF tetapi juga dari pasar yang bergejolak (dengan lebih banyak investor masuk untuk mendapatkan keuntungan dari volatilitas), karena pasar akhirnya menyadari potensi sejati Bitcoin.

Pada 22 November 2025, lima perdagangan open interest USD teratas berdasarkan nilai nominal di platform Deribit adalah sebagai berikut:

1. Opsi put yang berakhir pada 26 Desember 2025, dengan nilai $85.000 dan open interest sebesar $1 miliar;

2. Opsi call yang berakhir pada 26 Desember 2025, dengan nilai $140.000 dan open interest sebesar $95.000;

3. Opsi call senilai $200.000 yang berakhir pada 26 Desember 2025, dengan open interest sebesar $720 juta;

4. Opsi put yang berakhir pada 28 November 2025, dengan nilai $80.000 dan open interest sebesar $660 juta;

5. Opsi call yang berakhir pada 26 Desember 2025, dengan nilai $125.000 dan open interest sebesar $620 juta.

Selain itu, pada 26 November, sepuluh posisi opsi IBIT teratas milik BlackRock adalah sebagai berikut:

Hal ini menunjukkan bahwa permintaan untuk alokasi opsi (dihitung berdasarkan nilai nominal) sebelum akhir tahun lebih besar daripada permintaan untuk alokasi opsi (dihitung berdasarkan nilai nominal), dan rentang harga strike opsi lebih condong ke opsi out-of-the-money daripada rentang harga strike opsi.

Pengamatan lebih lanjut pada grafik volatilitas implisit Bitcoin dua tahun mengungkapkan bahwa permintaan volatilitas yang berkelanjutan selama dua bulan terakhir paling menyerupai pola serupa yang terlihat pada grafik antara Februari dan Maret 2024. Banyak yang akan mengingat bahwa ini bertepatan dengan lonjakan yang didorong oleh arus masuk ETF Bitcoin. Dengan kata lain,Wall Street membutuhkan Bitcoin untuk mempertahankan volatilitas tinggi agar dapat menarik lebih banyak investor, karena Wall Street adalah industri yang didorong tren yang cenderung memaksimalkan keuntungan sebelum bonus akhir tahun.

Volatilitas seperti mesin yang digerakkan oleh keuntungan secara mandiri.

Tentu saja, terlalu dini untuk mengatakan apakah volatilitas telah keluar dari tren atau apakah aliran ETF akan mengikuti; dengan kata lain, harga spot mungkin terus turun. Namun, jika harga spot terus menurun dari level saat ini sementara volatilitas tersirat (IV) meningkat selama periode ini, hal ini sangat mengindikasikan potensi rebound harga yang signifikan, terutama dalam lingkungan "opsi lengket" di mana pedagang masih cenderung membeli. Tetapi jika aksi jual terus berlanjut sementara volatilitas stagnan atau bahkan menurun, jalan keluar dari tren turun akan jauh lebih sempit, terutama mengingat aksi jual struktural baru-baru ini yang telah memicu serangkaian eksternalitas negatif. Dalam skenario ini, pasar tidak terlalu mencari titik rebound dan lebih cenderung secara bertahap membentuk potensi tren bearish.

Beberapa minggu ke depan akan menjadi menarik.