Selama sebagian besar dua tahun terakhir, perdebatan tentang stablecoin dalam pembayaran berfokus pada layar checkout: akankah konsumen pernah mengetuk dompet alih-alih kartu?

Visa, Stripe, dan Mastercard telah menjawab dengan modal mereka. Visa sekarang menyelesaikan transaksi dalam USDC, Stripe membeli Bridge, dan Mastercard sedang mengakuisisi BVNK.

Setiap langkah mencerminkan pemahaman yang sama bahwa stablecoin menjadi lapisan penyelesaian dan likuiditas di bawah merek-merek yang ada, dan siapa pun yang mengendalikan lapisan itu mengendalikan ekonomi siklus pembayaran berikutnya.

Chainalysis menempatkan volume stablecoin yang disesuaikan pada $28 triliun pada 2025 dan memproyeksikan bisa mencapai $719 triliun pada 2035 melalui pertumbuhan organik, dengan skenario yang lebih agresif mendekati $1,5 kuadriliun.

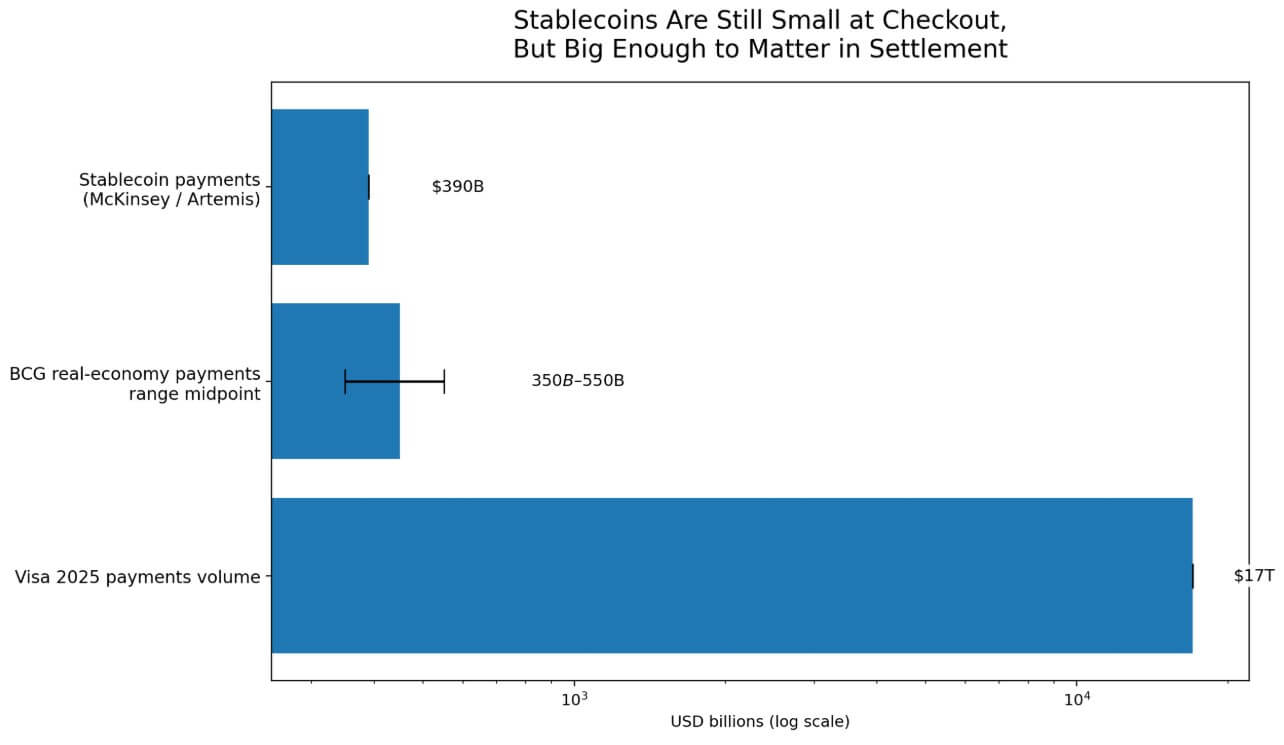

Dasar perhitungan berasal dari McKinsey dan Artemis, yang memperkirakan pembayaran stablecoin aktual sekitar $390 miliar per tahun, angka yang didukung oleh rentang $350-$550 miliar dari BCG, tidak termasuk aliran non-ekonomi dan trading.

Pada level tersebut, stablecoin mewakili sekitar 2,3% dari volume pembayaran Visa sebesar $17 triliun pada tahun 2025.

Stablecoin dapat menyesuaikan ekonomi penyelesaian pada penetrasi 2,3% karena penyelesaian dan pembayaran beroperasi pada infrastruktur yang terpisah.

Banyak alur pembayaran stablecoin hibrida tidak pernah muncul sebagai transaksi merchant di blockchain. Transaksi kartu kripto biasanya dieksekusi di jalur kartu tradisional, sementara blockchain hanya mencatat arus masuk dan keluar penerbit.

Lapisan penyelesaian stablecoin dapat berkembang secara komersial tanpa pernah terlihat di titik penjualan.

Tiga taruhan pada tumpukan yang sama

Visa meluncurkan penyelesaian USDC di AS pada Desember 2025. Hingga 25 Mar, aktivitas penyelesaian stablecoin globalnya mencapai laju tahunan sebesar $4,6 miliar melalui lebih dari 130 program kartu yang terkait stablecoin di lebih dari 50 negara.

Visa's kerangka sendiri berfokus pada modernisasi keuangan dan efisiensi penyelesaian, karena upaya Canton Network memperluas logika ini ke kasus penggunaan pembayaran, penyelesaian, dan keuangan untuk bank, dorongan sengaja untuk menguasai lapisan orkestrasi untuk aliran stablecoin institusional.

Pada Maret 2026, kartu yang terhubung dengan stablecoin yang didukung Bridge telah aktif di 18 negara, dengan rencana mencapai lebih dari 100 negara pada akhir tahun, dan Visa sedang mengevaluasi opsi penyelesaian, perpindahan dana yang lebih cepat, dan abstraksi blockchain yang disederhanakan untuk institusi.

Surat tahunan Stripe 2025, yang diterbitkan pada 24 Februari, melaporkan volume pembayaran stablecoin berlipat ganda menjadi sekitar $400 miliar, dengan perkiraan 60% dalam aliran B2B, sementara volume Bridge lebih dari empat kali lipat.

Bridge telah memenangkan persetujuan bersyarat OCC untuk sebuah bank kepercayaan nasional yang mencakup penitipan, penerbitan, orkestrasi, dan manajemen cadangan.

Perjanjian Mastercard pada Maret 2026 untuk mengakuisisi BVNK senilai hingga $1,8 miliar datang bersama pernyataan bahwa kasus penggunaan pembayaran mata uang digital telah mencapai setidaknya $350 miliar pada 2025, dengan peluang tambahan di remitansi lintas batas, pembayaran, transfer peer-to-peer, dan pembayaran B2B.

Mastercard juga menyebut kecepatan dan kemampuan pemrograman sebagai solusi untuk masalah manajemen kas dan aliran komersial.

Tiga perusahaan, tiga produk, dan strategi M&A, satu teori bersama: penyelesaian stablecoin sedang tertanam ke dalam infrastruktur pembayaran sebelum revolusi checkout yang terlihat konsumen tiba.

| Perusahaan | Pindahkan | Apa yang dikatakan langkah tersebut | Kasus penggunaan utama | Titik kendali yang mungkin |

|---|---|---|---|---|

| Visa | Penyelesaian USDC di AS; lebih dari 130 program kartu yang terkait stablecoin di lebih dari 50 negara; dorongan Canton Network | Stablecoin diperlakukan sebagai lapisan modernisasi penyelesaian dan kas, bukan hanya eksperimen pembayaran | Penyelesaian merchant, operasi perbendaharaan, orkestrasi penerbitan kartu, penyelesaian institusional | Penyelesaian + lapisan orkestrasi |

| Stripe / Bridge | Stripe mengakuisisi Bridge; volume stablecoin sekitar $400 miliar pada 2025; diperkirakan 60% B2B; jalur trust-bank untuk penitipan, penerbitan, orkestrasi, dan cadangan | Stripe sedang membangun infrastruktur stablecoin kelas perusahaan untuk alur bisnis, bukan hanya pembayaran kripto ritel | Pembayaran B2B, API pengembang, penitipan, penerbitan, manajemen cadangan, infrastruktur perusahaan | Tumpukan pengembang/kepatuhan |

| Mastercard / BVNK | Mastercard menyetujui akuisisi BVNK; kasus penggunaan pembayaran mata uang digital mencapai lebih dari $350 miliar pada 2025 | Mastercard melihat stablecoin sebagai cara untuk meningkatkan pergerakan uang lintas batas dan komersial sambil tetap mempertahankan konektivitas fiat | Pengiriman uang lintas batas, pembayaran, pembayaran P2P, pembayaran B2B, aliran kas perusahaan/komersial | Distribusi koridor + arus komersial |

Federal Reserve mengonfirmasi dalam catatan tanggal 8 April bahwa kapitalisasi pasar stablecoin mencapai $317 miliar per 6 April, naik lebih dari 50% sejak awal 2025.

Kongres mengesahkan Undang-Undang GENIUS pada Juli 2025, menyediakan kerangka hukum resmi AS legal yang diperlukan untuk adopsi institusional.

Citi's kasus dasar September 2025 memperkirakan penerbitan stablecoin mencapai $1,9 triliun pada tahun 2030, mendukung sekitar $100 triliun aktivitas transaksi tahunan, dan memproyeksikan lebih dari $1 triliun permintaan tambahan untuk Surat Berharga AS pada skala tersebut.

Dengan kapitalisasi saat ini sebesar $317 miliar, pasar stablecoin sekitar 16,7% dari target Citi tahun 2030, yang sudah cukup maju sehingga jaringan pembayaran terbesar telah berkomitmen untuk mengalokasikan modal, namun masih cukup awal sehingga hasilnya tetap terbuka.

Apa yang dapat diharapkan

Kasus bull bergantung pada seberapa cepat infrastruktur kepatuhan dapat menyerap penyelesaian stablecoin dalam skala perusahaan.

Kepastian regulasi datang melalui Undang-Undang GENIUS, dengan Visa dan Bridge menargetkan lebih dari 100 negara pada akhir tahun. Stripe dan Bridge sedang membangun layanan penitipan dan manajemen cadangan yang terregulasi.

Jika perusahaan dapat memperlakukan penyelesaian stablecoin sebagai operasi keuangan rutin, pembayaran lintas batas, penyelesaian merchant, dan arus B2B akan bermigrasi ke jalur on-chain lebih cepat daripada yang bisa ditangkap oleh satu pun perkiraan.

Dalam pengaturan itu, proyeksi penerbitan Citi sebesar $1,9 triliun menjadi dasar, dan perusahaan-perusahaan yang memiliki standar orkestrasi, kepatuhan, cadangan, dan interoperabilitas menangkap ekonomi struktural dari tumpukan baru.

Kasus bear memerlukan jalur stablecoin terbuka tetap terfragmentasi cukup lama agar pelaku mapan dapat menyerap fungsionalitasnya sebagai fitur propietaris.

Catatan Fed pada April 2026 menandai rantai perantara yang lebih kompleks, integrasi vertikal, ketidakjelasan, dan risiko run sebagai kerentanan yang mendorong lembaga yang diregulasi menuju alternatif yang diizinkan.

Analisis sendiri dari Citi menunjukkan bahwa uang tertokenisasi yang dikeluarkan oleh bank dapat melebihi stablecoin terbuka dalam volume institusional, dengan adopsi yang didasarkan pada keuangan perusahaan dan pasar modal, di mana persyaratan kepatuhan lebih menyukai jaringan tertutup.

Dalam hasil tersebut, stablecoin terus berkembang, sementara manfaat ekonomi diperoleh oleh sistem yang terregulasi dan berizin. Pelaku mapan mengimplementasikan stablecoin sebagai fitur, dan infrastruktur tetap bersifat propietari.

| Skenario | Apa yang terjadi | Siapa yang menangkap ekonomi | Apa artinya untuk pembayaran |

|---|---|---|---|

| Kasus bull | Penyelesaian stablecoin menjadi hal biasa untuk kas, pembayaran lintas batas, penyelesaian merchant, dan arus B2B | Visa, Stripe/Bridge, Mastercard, dan penyedia infrastruktur yang patuh | Stablecoin menjadi jalur back-end default di bawah merek pembayaran yang ada |

| Kasus dasar | Stablecoin berkembang secara stabil di koridor dan alur kerja perusahaan terpilih, tetapi proses pembayaran tetap sebagian besar tidak berubah | Pemegang jabatan saat ini ditambah sejumlah spesialis infrastruktur | Sistem hibrida muncul: kartu dan bank di sisi depan, stablecoin yang semakin banyak di bawahnya |

| Kasus beruang | Jalur stablecoin tetap terfragmentasi; pelaku mapan menyerap fungsi stablecoin sebagai fitur propietari | Pemain mapan yang terregulasi dan operator jaringan berizin | Stablecoin masih tumbuh, tetapi sebagian besar di dalam sistem tertutup atau semi-tertutup |

| Pertempuran titik kontrol | Orkestrasi, kepatuhan, cadangan, manajemen FX, dan standar interoperabilitas menjadi penentu | Siapa pun yang memiliki stack back-end daripada layar checkout | Pertanyaan utama berubah dari siapa yang memiliki kartu menjadi siapa yang memiliki pergerakan uang |

Titik kontrol

Visa, Stripe, dan Mastercard masing-masing berfokus pada segmen berbeda dari stack back-end: Visa melalui penyelesaian dan orkestrasi penerbitan kartu, Stripe dan Bridge melalui API pengembang, infrastruktur B2B, dan penitipan terregulasi, serta Mastercard melalui koridor lintas batas, pengiriman uang, dan perbendaharaan komersial.

Posisi mereka mencerminkan pemahaman bersama bahwa pertarungan penentu berlangsung melalui orkestrasi, kepatuhan, cadangan, manajemen bursa asing, dan standar interoperabilitas.

Chainalysis memproyeksikan volume transaksi stablecoin dapat menyamai volume off-chain Visa dan Mastercard antara tahun 2031 dan 2039. Titik balik yang lebih signifikan terjadi bertahun-tahun sebelum proyeksi tersebut.

Jaringan kartu terbesar mulai merancang ulang infrastruktur penyelesaian dan pembayaran mereka sekitar stablecoin, bahkan ketika stablecoin hanya menyumbang kurang dari 3% dari aliran pembayaran global.

Perusahaan yang membangun posisi paling dapat dipertahankan dalam orkestrasi dan kepatuhan selama 36 bulan ke depan akan menentukan siapa yang memperoleh ekonomi dari persimpangan tersebut.

Pos Crypto diproyeksikan akan mengalirkan $719 triliun melalui pembayaran global dengan sikap agresif Visa, Mastercard muncul pertama kali di CryptoSlate.