USDC milik Circle menambahkan sekitar $2 miliar pasokan selama kuartal pertama 2026, melewati pesaingnya Tether pada saat pasar kripto secara luas sedang menyusut. Ini menandai perbedaan paling tajam antara dua penerbit stablecoin terbesar sejak pasar bearish pertengahan 2022.

USDC Meningkat Sementara Tether Kehilangan Ground

Sementara USDC tumbuh, USDT Tether kehilangan sekitar $3 miliar dalam periode yang sama. Laporan menunjukkan USDC semakin populer dalam perdagangan dan transaksi on-chain, dengan aktivitas transfer mencapai rekor tertinggi pada Februari. Perpindahan ini selaras dengan meningkatnya preferensi institusional terhadap penerbit yang diatur di AS, seiring Kongres semakin dekat untuk mengesahkan undang-undang stablecoin.

Total pasokan stablecoin mencapai $315 miliar pada akhir Maret, naik sekitar $8 miliar dari kuartal sebelumnya, menurut CEX.io data. Pertumbuhan lebih lambat daripada titik mana pun sejak akhir 2023, tetapi tetap meningkat—pada saat sebagian besar aspek lain pasar kripto sedang menyusut.

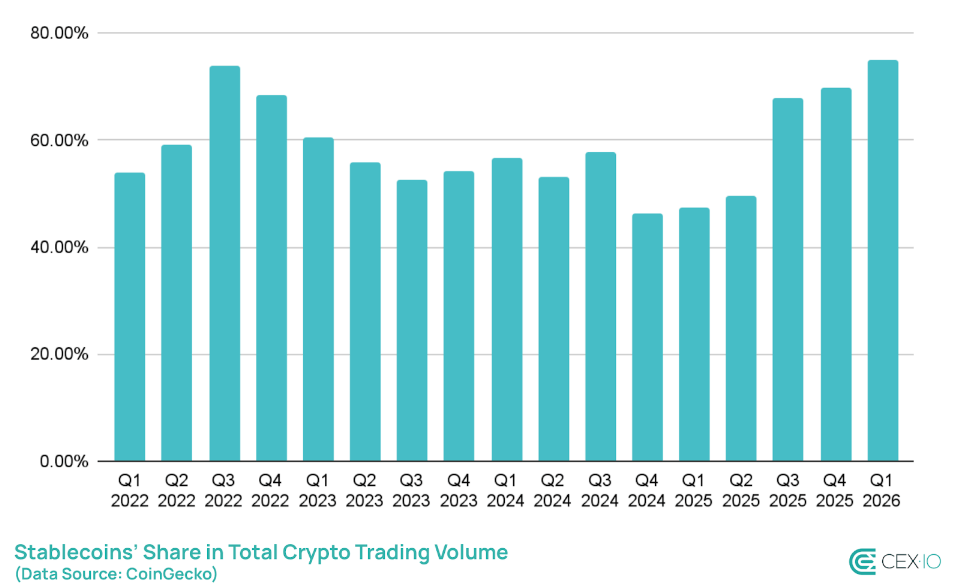

Stablecoin juga merebut 75% dari seluruh volume perdagangan kripto pada Q1, porsi tertinggi yang pernah tercatat. Data menunjukkan para investor berpindah ke aset yang dipegang dolar sebagai langkah defensif, memilih untuk tetap berada di dalam ekosistem kripto daripada keluar sepenuhnya.

Total volume transaksi stablecoin untuk kuartal ini melebihi $28 triliun, memperpanjang tren yang telah melihat stablecoin memproses nilai lebih besar setiap tahun daripada Visa dan Mastercard digabungkan.

Produk Berbasis Imbal Hasil Mendorong Pasokan Baru

Sebagian besar emisi baru berasal bukan dari USDC atau USDT, tetapi dari stablecoin yang menghasilkan imbal hasil — produk yang membayar pengembalian serupa dengan akun yang menghasilkan bunga.

Sektor tersebut kini bernilai sekitar $3,7 miliar, dengan volume perdagangan harian melebihi $100 juta, berdasarkan data CoinGecko.

Pertumbuhan ini menarik penolakan dari bank-bank tradisional, yang telah melakukan lobi kepada Congress terhadap stablecoin yang menawarkan imbal hasil, berargumen bahwa mereka berfungsi lebih seperti instrumen keuangan daripada alat pembayaran.

Debat belum terselesaikan, dan hasilnya bisa menentukan seberapa besar ruang yang dimiliki produk yang menghasilkan imbal hasil untuk tumbuh di pasar AS.

Aktivitas ritel menurun seiring meningkatnya perdagangan otomatisTidak semua angka kuartal tersebut menunjukkan peningkatan. Transfer berukuran ritel—yang terkait dengan pengguna individu—turun 16%, penurunan tunggal kuartalan terbesar yang pernah tercatat.

Perdagangan otomatis dan aktivitas algoritmik mengisi sebagian besar kesenjangan itu, menyumbang sekitar 75% dari seluruh volume transaksi stablecoin selama periode tersebut.

Laporan CEX.io menggambarkan gambaran keseluruhan sebagai pertumbuhan struktural di bawah tekanan—pasar di mana aliran institusional dan otomatis semakin mendorong angka-angka, meskipun partisipasi sehari-hari menurun.

Gambar unggulan dari Meta, grafik dari TradingView