Penulis asli: Tanay Ved

Terjemahan asli: Saoirse, Foresight News

Poin utama

- Switch biaya Uniswap menghubungkan token UNI dengan penggunaan protokol melalui mekanisme pembakaran pasokan token. Saat ini, biaya yang dihasilkan oleh protokol akan digunakan untuk mengurangi pasokan UNI. Penyesuaian ini membuat token UNI berubah dari hanya memiliki fungsi tata kelola menjadi aset yang dapat secara langsung mengumpulkan nilai.

- Data awal menunjukkan bahwa biaya tahunan protokol berkisar sekitar 26 juta dolar AS, dengan kelipatan pendapatan sekitar 207 kali; setiap tahun sekitar 4 juta token UNI akan terus dihancurkan, dan langkah ini telah memasukkan ekspektasi pertumbuhan tinggi ke dalam valuasi 5,4 miliar dolar AS dari token UNI.

- DeFi secara bertahap beralih ke model token bertipe "biaya terkait". Mekanisme seperti penghancuran token, distribusi keuntungan bagi pemegang token, serta mekanisme penguncian "vote escrow (ve)", semuanya dirancang untuk menyelaraskan pemegang token dengan ekonomi protokol secara lebih erat, sehingga mengubah logika penilaian di bidang ini.

Pendahuluan

Pada akhir 2025, tata kelola Uniswap menyetujui proposal "UNIfication", secara resmi memulai fitur "pengaturan biaya" yang dinantikan pasar. Ini adalah salah satu perubahan ekonomi token yang paling berdampak dalam proyek blue-chip DeFi sejak tahun 2020 — pada saat yang sama, pasar semakin fokus pada "pendapatan nyata" dan "akumulasi nilai berkelanjutan yang didorong oleh biaya." Kini, pengaturan biaya ini menciptakan keterkaitan yang lebih langsung antara token UNI, pendapatan, dan aktivitas transaksi Uniswap, sementara Uniswap sendiri telah menjadi salah satu bursa terdesentralisasi (DEX) terbesar di dunia kripto.

Dalam artikel ini, kita akan mendalami sistem ekonomi token Uniswap setelah pengaktifan saklar biaya, mengevaluasi dinamika penghancuran token UNI, mekanisme biaya, serta dampaknya terhadap penilaian, dan membahas arti penting perubahan ini bagi seluruh bidang DeFi.

Ketidaksesuaian antara Token DeFi dan Nilai Protokol

Salah satu tantangan utama yang dihadapi dunia DeFi adalah adanya ketidakselarasan antara "protokol yang kuat" dan "token yang lemah". Banyak protokol DeFi telah mencapai kecocokan pasar yang jelas, tingkat penggunaan yang tinggi, dan pendapatan yang stabil, tetapi token yang mereka terbitkan biasanya hanya memiliki fungsi tata kelola (governance), hampir tidak memberikan aliran kas langsung kepada pemegang token. Dalam situasi ini, dana semakin mengalir ke bidang seperti Bitcoin, rantai dasar (L1s), dan koin meme, sementara harga sebagian besar token DeFi tidak lagi sejalan dengan hak sebenarnya atas pertumbuhan protokolnya.

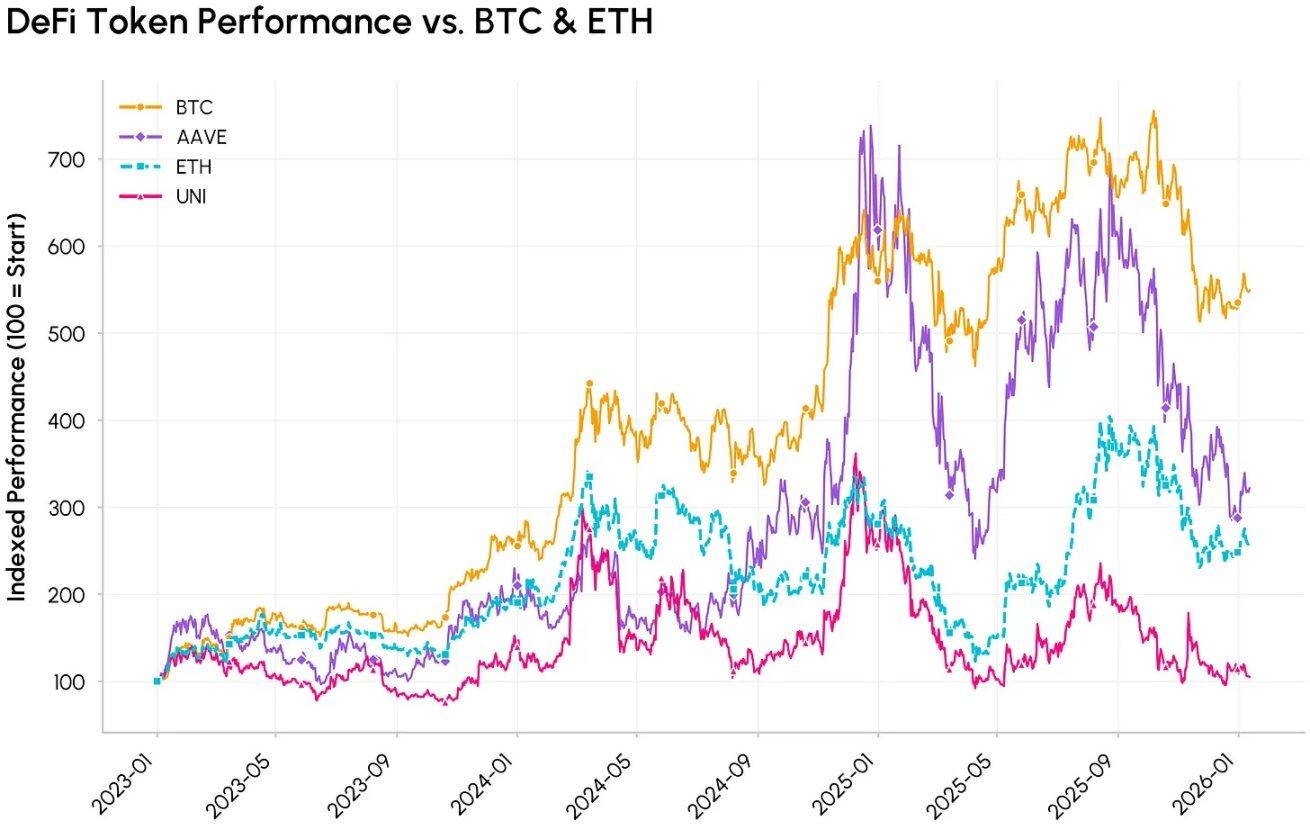

Perbandingan kinerja indeks token DeFi (AAVE, UNI) dengan mata uang kripto utama (BTC, ETH)

Uniswap diluncurkan pada November 2018 sebagai bursa terdesentralisasi (DEX) di jaringan Ethereum, dirancang untuk memungkinkan pertukaran token ERC-20 tanpa buku pesanan dan tanpa pihak perantara. Pada tahun 2020, Uniswap mengeluarkan token UNI dan menetapkan fungsinya sebagai token tata kelola — pendekatan ini sejalan dengan proyek-proyek DeFi kelas berat seperti Aave, Compound, dan Curve, yang umumnya mengeluarkan token dengan tujuan utama untuk pemungutan suara tata kelola dan insentif pengguna.

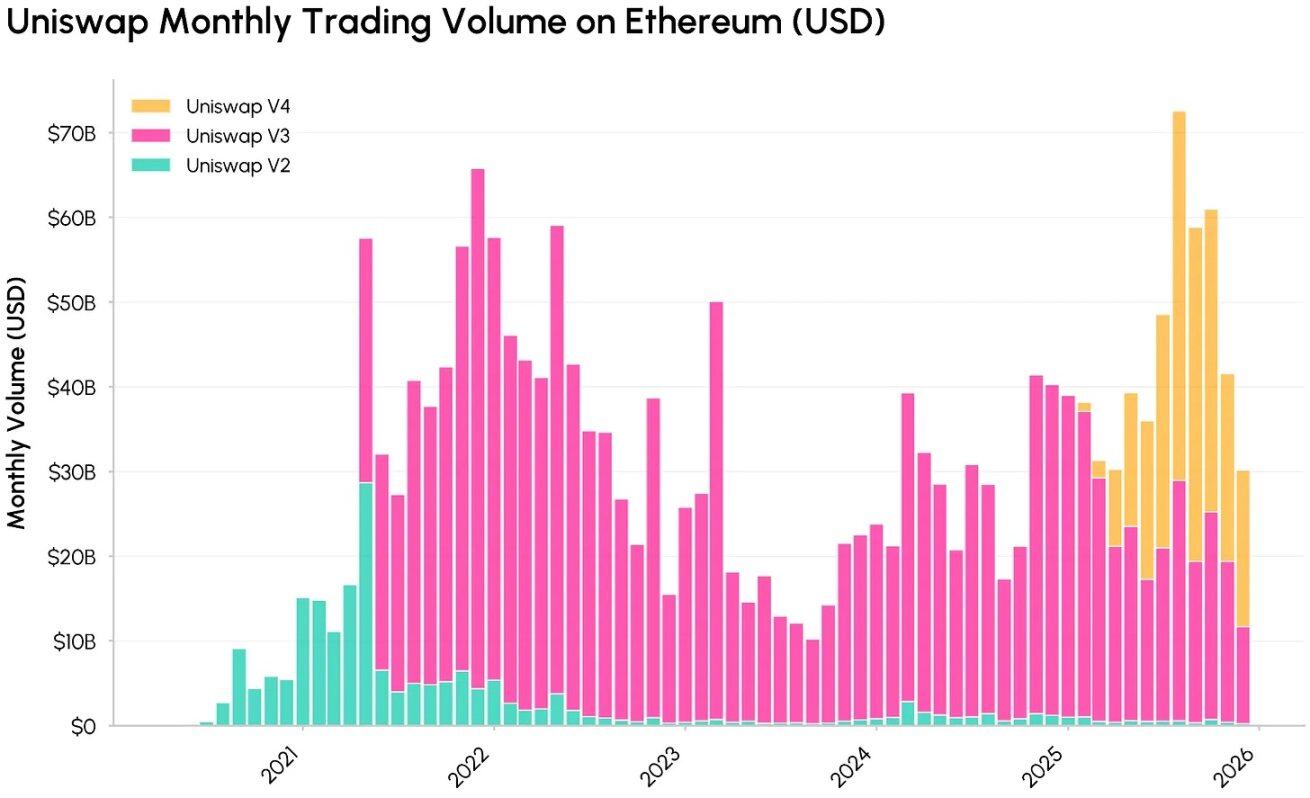

Tren perubahan volume transaksi bulanan Uniswap di berbagai versi (V2, V3, V4) di jaringan Ethereum (dalam nilai dollar), sumber: Coin Metrics Network Data Pro

Dengan perkembangan versi, Uniswap telah menjadi komponen inti dari infrastruktur keuangan terdesentralisasi, menangani volume perdagangan bernilai miliaran dolar, serta menciptakan pendapatan biaya transaksi yang signifikan bagi penyedia likuiditas (LP). Namun, seperti kebanyakan token tata kelola DeFi, pemegang token UNI tidak dapat secara langsung mendapatkan bagian dari pendapatan protokol, yang menyebabkan makin melebarnya kesenjangan antara skala arus kas protokol dan kepentingan ekonomi pemegang token.

Secara nyata, nilai yang dihasilkan oleh Uniswap terutama mengalir ke penyedia likuiditas (LP), peminjam, pemberi pinjaman, dan tim pengembang terkait, sementara pemegang token hanya mendapatkan hak tata kelola dan hadiah inflasi. Kontradiksi antara token "hanya tata kelola" ini dengan "kebutuhan akumulasi nilai" menjadi dasar bagi pengenalan sakelar biaya Uniswap dan proposal "UNIfication"—proposal ini secara eksplisit mengaitkan nilai token UNI dengan penggunaan protokol, sehingga memperkuat keterkaitan antara pemegang token dengan ekosistem ekonomi exchange desentralisasi (DEX).

Uniswap Switch Biaya: Mekanisme Biaya dan Dibakar

Dengan disetujuinya rancangan tata kelola "UNIfication", protokol Uniswap memperkenalkan penyesuaian kunci berikut:

- Biaya Aktivasi Protokol dan Mekanisme Penghancuran UNI: Memulai "switch biaya protokol", mengalihkan biaya kumpulan dana tingkat protokol dari Uniswap V2 dan V3 di jaringan utama Ethereum ke mekanisme penghancuran token UNI. Dengan membangun keterkaitan programatis antara "penggunaan protokol" dan "pasokan token", model ekonomi UNI berubah dari "hanya tata kelola" menjadi "akumulasi nilai deflasi".

- Melaksanakan penghancuran token treasury yang tertunda: Membakar 100 juta token UNI sekaligus dari kantong Uniswap, untuk mengganti rugi keuntungan biaya yang selama ini terlewatkan oleh pemegang token.

- Pendapatan Unichain yang dimasukkan: Biaya penata (sorter) yang dihasilkan dari jaringan Unichain (setelah mengurangi biaya data Layer 1 Ethereum dan bagian Optimism sebesar 15%), akan sepenuhnya dimasukkan ke dalam mekanisme penangkapan nilai bertipe "dorong-ke-terbakar" yang disebutkan di atas.

- Menyesuaikan struktur insentif organisasi: Mengintegrasikan sebagian besar fungsi Yayasan Uniswap ke dalam Uniswap Labs, serta menetapkan anggaran pertumbuhan sebesar 20 juta token UNI per tahun, sehingga Uniswap Labs dapat fokus pada pengembangan protokol; sekaligus mengurangi tarif komisi di antarmuka, dompet, dan layanan API menjadi nol.

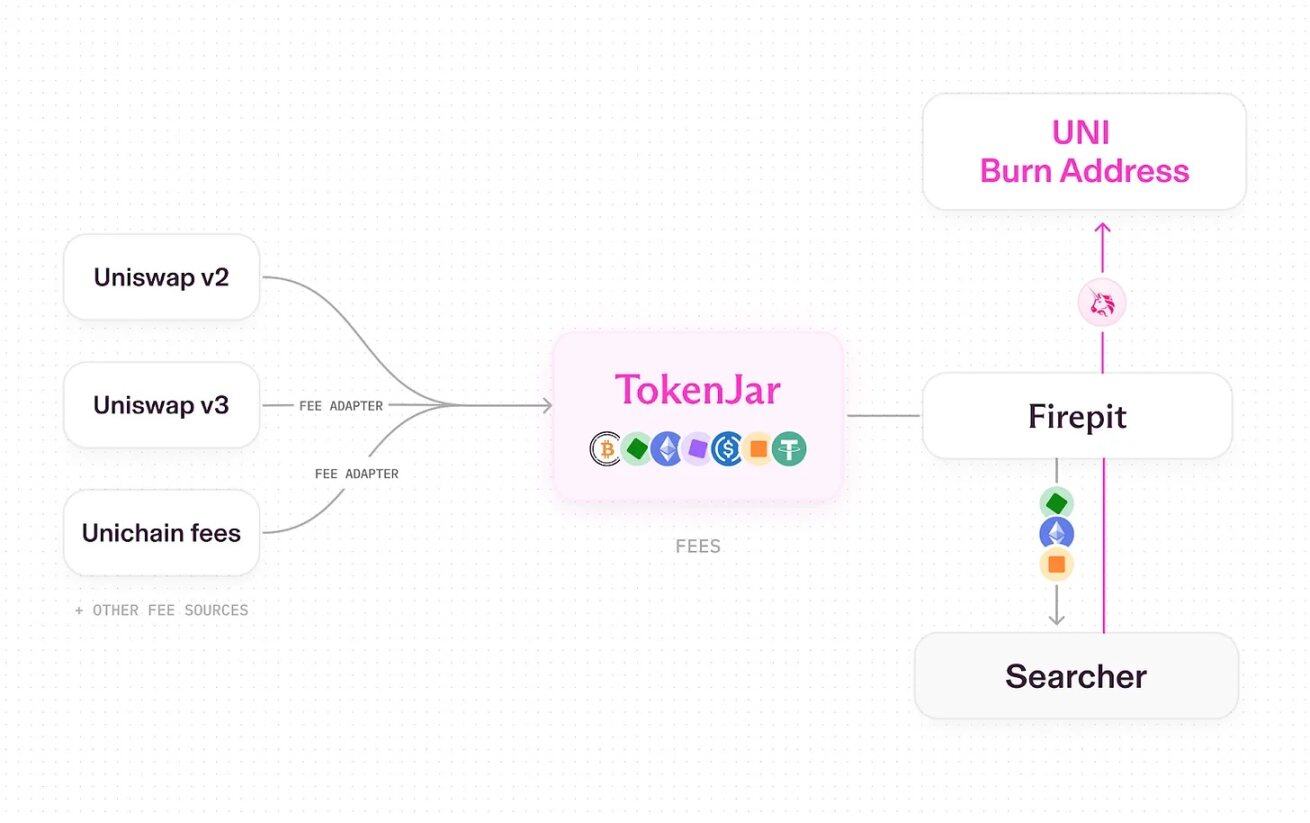

Setelah saklar biaya Uniswap diaktifkan, proses lengkap biaya protokol diubah menjadi token UNI yang dihancurkan, sumber: Uniswap UNIfication

Saat ini, Uniswap menggunakan model operasi "pipa" dan memproses pembebasan serta konversi aset melalui kontrak pintar khusus (seperti penghancuran token UNI). Alur prosesnya adalah sebagai berikut:

- Transaksi di Uniswap V2, V3, dan Unichain menghasilkan biaya transaksi;

- Sebagian dari biaya transaksi diberikan kepada protokol (sisa biaya dialokasikan kepada pemberi likuiditas);

- Semua biaya tingkat protokol dialirkan ke kontrak pintar kantong uang tunggal bernama "TokenJar" di berbagai rantai;

- Nilai dalam TokenJar hanya dapat dilepaskan ketika token UNI dihancurkan melalui kontrak pintar "Firepit".

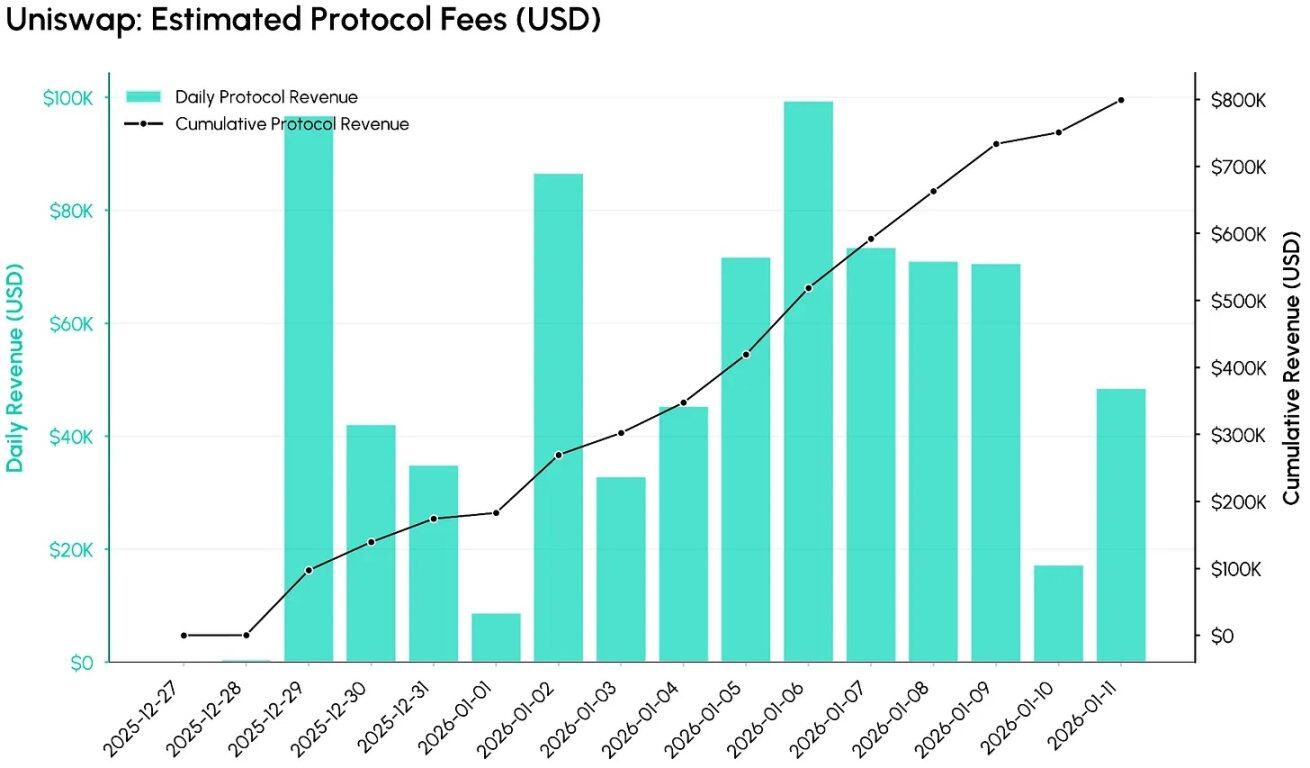

Data biaya protokol setelah pengaktifan saklar biaya Uniswap (mulai 27 Desember 2025), sumber: Coin Metrics ATLAS

Menurut data dari Coin Metrics ATLAS, dalam 12 hari pertama setelah fitur switch biaya diaktifkan, sudah terdapat aliran signifikan biaya protokol ke dalam sistem. Grafik di bawah ini menunjukkan perkiraan biaya protokol harian (dalam dolar) serta total kumulatifnya. Dari grafik tersebut terlihat bahwa, pada konfigurasi awal, fitur switch biaya dengan cepat mampu memonetisasi volume transaksi Uniswap — hanya dalam 12 hari, total biaya tingkat protokol mencapai sekitar 800.000 dolar AS.

Dengan asumsi kondisi pasar saat ini tetap stabil, penghasilan tahunan yang diperkirakan dari protokol ini sekitar 26 juta hingga 27 juta dolar AS (sebagai referensi saja), tetapi penghasilan aktual akan bergantung pada tingkat aktivitas pasar serta progres penerapan berbagai mekanisme biaya di berbagai kolam dana dan rantai.

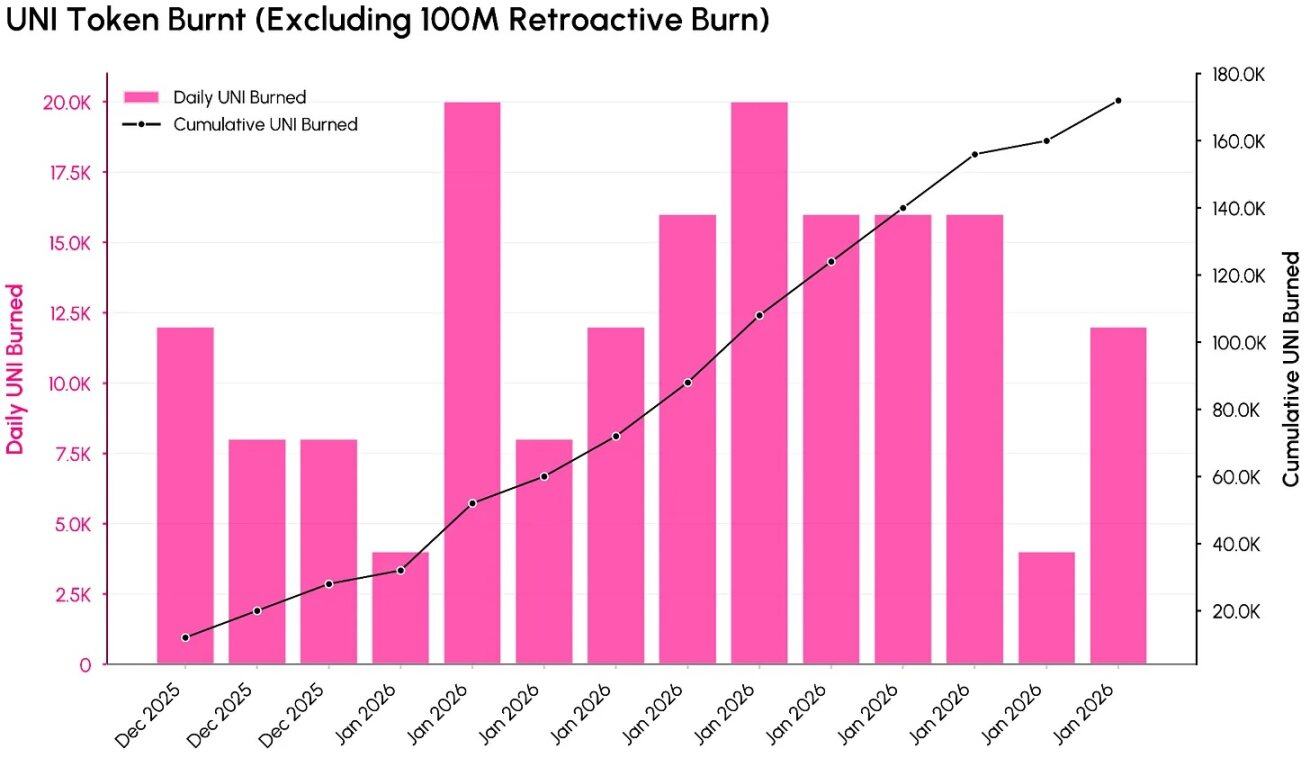

Data pembakaran token UNI setelah pengaktifan sakelar biaya Uniswap (tidak termasuk pembakaran retroaktif 100 juta token), sumber: Coin Metrics ATLAS

Grafik di atas menunjukkan bagaimana biaya protokol diubah menjadi pengurangan pasokan token UNI (tidak termasuk pembakaran retroaktif sebanyak 100 juta token). Sampai dengan waktu pengumpulan data, total token UNI yang telah dibakar mencapai sekitar 100,17 juta token (setara dengan sekitar 557 juta dolar AS), yang merupakan sekitar 10,1% dari total pasokan awal sebanyak 1 miliar token.

Berdasarkan data pembakaran selama 12 hari pertama setelah proposal "UNIfication" diberlakukan, diperkirakan tingkat pembakaran tahunan token UNI berkisar antara 4 juta hingga 5 juta token. Data ini menunjukkan bahwa penggunaan protokol saat ini sudah mampu menghasilkan pembakaran UNI yang "bersifat siklus dan terprogram", bukan hanya penerbitan token yang bersifat inflasi saja.

Valuasi dan Dampak Bidang DeFi

Setelah saklar biaya diaktifkan, penilaian token UNI tidak lagi terbatas pada "fungsi tata kelola", tetapi juga dapat dinilai dari "perspektif aliran kas". Dengan kapitalisasi pasar UNI saat ini sebesar 5,4 miliar dolar AS, dibandingkan dengan data awal dari TokenJar yang menunjukkan pendapatan biaya protokol tahunan sekitar 26 juta dolar AS, rasio pendapatan UNI sekitar 207 kali — penilaian ini jauh lebih mirip dengan aset teknologi berkembang pesat, bukan pertukaran terdesentralisasi (DEX) yang matang. Jika mengabaikan bagian yang dihancurkan dari brankas negara, jumlah token UNI yang dihancurkan secara tahunan sekitar 4,4 juta, hanya sekitar 0,4% dari pasokan saat ini, sehingga tingkat "tingkat penghancuran" berada pada tingkat yang relatif rendah dibandingkan penilaiannya.

Tren perubahan kapitalisasi pasar token Uniswap (UNI), sumber: Coin Metrics Network Data Pro

Kondisi saat ini menunjukkan adanya trade-off baru: meskipun mekanisme penangkapan nilai yang lebih jelas meningkatkan sifat investasi UNI, data saat ini menunjukkan bahwa pasar memiliki ekspektasi pertumbuhan yang sangat tinggi terhadapnya. Untuk menurunkan rasio pendapatan ini, Uniswap perlu mengambil berbagai langkah secara komprehensif: memperluas cakupan penangkapan biaya (seperti mencakup lebih banyak kolam modal, meluncurkan fitur "hook" pada versi V4, mengadakan lelang diskon biaya, serta mengoptimalkan Unichain), mencapai pertumbuhan volume transaksi yang berkelanjutan, serta mengimbangi anggaran pertumbuhan tahunan sebesar 20 juta token UNI dan pelepasan token lainnya melalui mekanisme deflasi.

Dari sudut struktur industri, inisiatif "UNIfication" mendorong sektor DeFi menuju arah di mana "token tata kelola harus jelas terkait dengan ekonomi protokol." Baik itu pembakaran token Uniswap, mekanisme "distribusi biaya langsung kepada pemegang token" di Ethena, model "vote-locked + pembagian biaya/bribe" di DEX seperti Aerodrome, atau mekanisme campuran lainnya seperti model kontrak berkelanjutan Hyperliquid, pada intinya semua ini adalah berbagai bentuk dari "pembagian biaya protokol," dengan tujuan utama memperkuat keterkaitan antara token dan ekonomi protokol. Dengan adopsi desain "pemakaian biaya + pembakaran" oleh bursa terdesentralisasi (DEX) terbesar di dunia, standar penilaian pasar terhadap token DeFi di masa depan tidak akan hanya terbatas pada "Total Value Locked (TVL)" atau "popularitas narasi," tetapi lebih fokus pada "efisiensi konversi penggunaan protokol menjadi nilai jangka panjang bagi pemegang token."

Kesimpulan

Pengaktifan fitur pengaturan biaya Uniswap menandai titik balik yang penting: token UNI berubah dari "aset tata kelola murni" menjadi "aset yang secara jelas terkait dengan biaya protokol dan penggunaannya". Perubahan ini membuat dasar fundamental UNI lebih dapat dianalisis dan layak untuk diinvestasikan, tetapi pada saat yang sama membuat penilaian terhadapnya menghadapi pengawasan yang lebih ketat — penilaian saat ini sudah mencakup harapan yang kuat terhadap kemampuan menangkap biaya di masa depan serta potensi pertumbuhannya.

Di masa depan, dua variabel kunci akan memengaruhi arah jangka panjang UNI: pertama, seberapa tinggi Uniswap dapat meningkatkan biaya tingkat protokol tanpa merugikan kepentingan ekonomi penyedia likuiditas (LP) dan volume transaksi; kedua, evolusi sikap regulator terhadap model "token berbasis biaya" dan "token berbasis pembakaran ulang". Dua faktor ini akan bersama-sama membentuk karakteristik risiko dan pengembalian jangka panjang dari token UNI, sekaligus memberikan referensi penting bagi protokol DeFi lainnya dalam hal berbagi nilai dengan pemegang token.