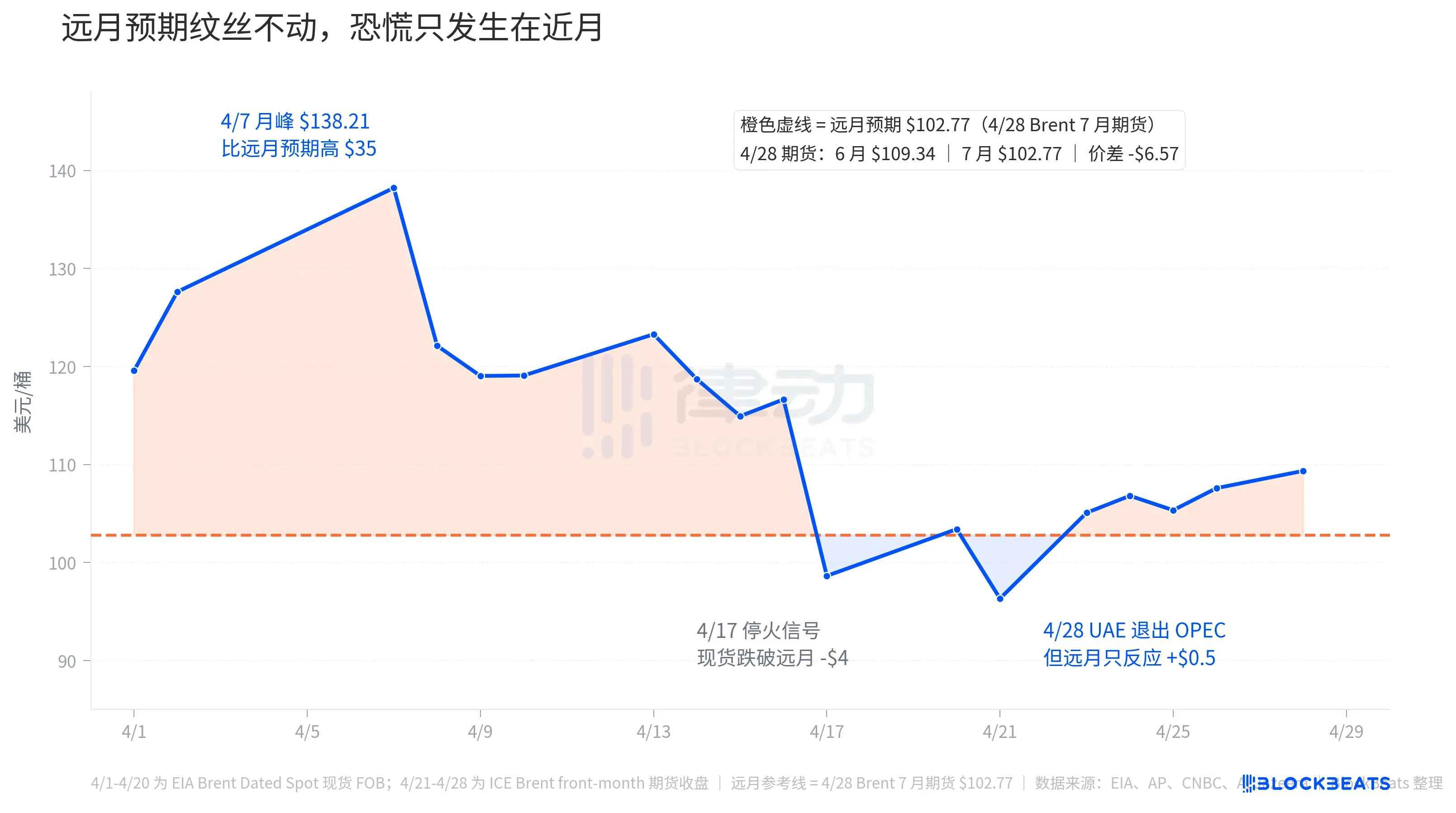

Pada 28 April, Uni Emirat Arab mengumumkan keluar dari OPEC dan OPEC+, berlaku efektif 1 Mei, mengakhiri keanggotaan selama hampir 60 tahun. Pada hari yang sama, futures Brent bulan Juni melonjak sebesar $1,11 menjadi $109,34 per barel. Ini adalah cerita yang saat ini terlihat di media keuangan. Namun, futures Brent bulan Juli hanya naik $1,08 menjadi $102,77, lebih murah $6,57 dibandingkan bulan Juni. Dua angka ini disandingkan, menceritakan kisah yang berbeda.

Uni Emirat Arab adalah negara produsen minyak terbesar ketiga di OPEC, setelah Arab Saudi dan Irak. Posisinya di dalam OPEC selalu membingungkan, karena kecepatan ekspansi kapasitasnya lebih cepat daripada pembaruan kuota, dan pada tahun 2023, karena ketidakpuasan terhadap kuota yang terlalu rendah, ia sempat menunda kesepakatan peningkatan produksi OPEC+ selama beberapa bulan. Kali ini, keputusannya untuk keluar secara langsung dianggap oleh berbagai media sebagai tantangan terbesar terhadap kepemimpinan Arab Saudi.

Setelah Uni Emirat Arab mengumumkan, pasar membagi penilaian harga minyak menjadi dua: spot melonjak, sementara bulan jauh tetap diam. Selisih antara dua penilaian ini adalah jawaban nyata pasar terhadap "keluarnya Uni Emirat Arab".

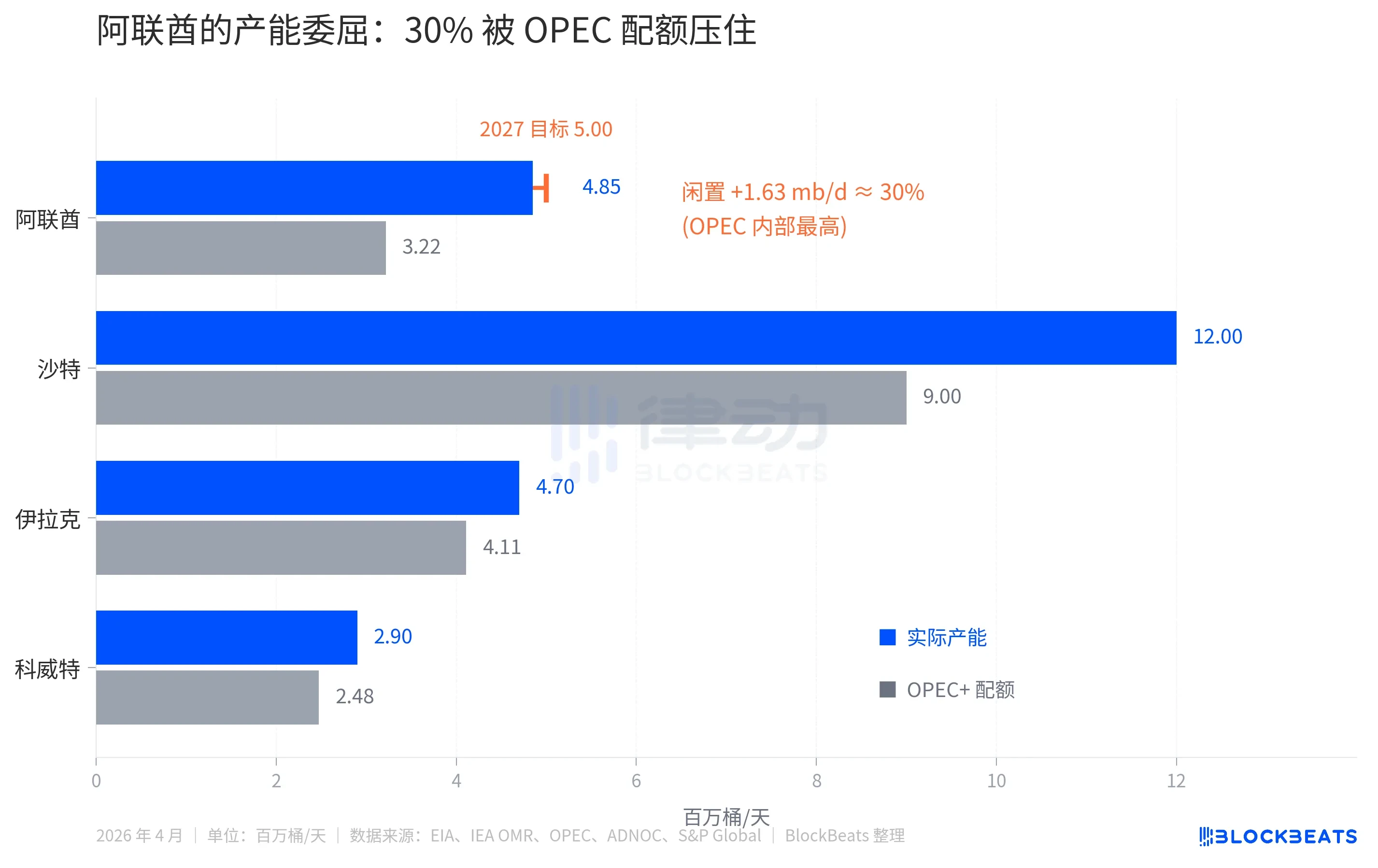

Kapasitas produksi aktual adalah 1,5 kali kuota OPEC.

Menurut data EIA, kapasitas produksi aktual Uni Emirat Arab saat ini adalah 4,85 juta bbl/hari, tetapi kuota OPEC+ untuknya pada tahun 2025 baru-baru ini dipertahankan sekitar 3,22 juta bbl/hari. Selisih 1,63 juta bbl/hari setara dengan sekitar 30% kapasitas yang sengaja diidle.

Selisih yang sama di Arab Saudi sekitar 25% (kapasitas aktual 12 juta bph terhadap kuota 9 juta bph), sedangkan di Irak dan Kuwait hanya 10-15%. Di antara 13 negara OPEC, Uni Emirat Arab adalah anggota yang paling ditekan.

Ada lapisan ketidakpuasan lainnya. Perusahaan minyak nasional Uni Emirat Arab, ADNOC, sedang mempercepat investasi. Menurut pengumuman ADNOC, anggaran pengeluaran modal untuk periode 2023-2027 mencapai 150 miliar dolar AS, dan target kapasitas produksi 5,0 juta bbl/hari telah dipercepat dari tahun 2030 menjadi 2027. Sementara mereka terus berinvestasi untuk memperluas kapasitas produksi, mereka tetap dibatasi oleh kuota OPEC yang mencegah penjualan lebih banyak, sehingga pendapatan harian yang hilang dihitung dalam jutaan barel.

Inilah alasan keuangan yang harus diambil oleh Uni Emirat Arab. Namun, jika dilihat secara terpisah, menurut prinsip ekonomi, sebuah negara anggota dengan kapasitas menganggur 30% yang melepaskan diri dari kuota berarti akan memproduksi lebih banyak minyak. Produksi lebih banyak minyak sama dengan peningkatan pasokan. Peningkatan pasokan bersifat bearish terhadap harga minyak.

Inversion kontrak berjangka minyak mentah

Pada 28 April, judul media utama adalah "Brent melonjak". Namun, yang melonjak hanyalah kontrak bulan dekat. Garis putus-putus oranye yang merepresentasikan ekspektasi bulan jauh hampir tidak bergerak sepanjang April.

Pada 28 April, penutupan futures Brent, kontrak Juni (front-month, setara dengan harga "mendapatkan minyam segera") berada di $109,34, sementara kontrak Juli berada di $102,77, dengan spread sebesar $6,57. Kurva futures ini menunjukkan backwardation yang dalam, di mana kontrak dekat ditekan naik sementara kontrak jauh relatif lebih murah.

Kurva berjangka bukanlah tebakan, melainkan harga kontrak nyata. Ini memberi tahu Anda bahwa pasar sekarang bersedia membayar lebih untuk minyak, tetapi beberapa bulan mendatang bersedia membayar lebih sedikit. Logika di baliknya sangat sederhana: pasar memperkirakan krisis Hormuz akan terselesaikan, koordinasi pasokan OPEC akan longgar, dan kapasitas cadangan 30% Uni Emirat Arab akan masuk ke pasar.

Mengembalikan cerita ini ke seluruh bulan April akan membuatnya lebih jelas. Menurut data spot EIA Brent Dated, harga spot pada 7 April mencapai $138,21 per barel, puncak bulan itu, 35 dolar lebih tinggi daripada ekspektasi jangka jauh pada 28 April sebesar $102,77. Tiga puluh lima dolar ini merupakan premi kepanikan yang dibayarkan pasar untuk "mendapatkan minyak segera". Pada saat itu, konflik AS-Iran memasuki minggu kesembilan, lalu lintas di Selat Hormuz hampir terputus total, dan pengiriman minyak mentah Timur Tengah sekitar 20 juta barel per hari hampir terhenti.

Kemudian pada 17 April, sinyal gencatan senjata muncul, harga spot Brent jatuh ke $98,63 pada hari itu, turun sekitar $4 di bawah ekspektasi bulan depan. Pasar sementara percaya konflik akan berakhir, sehingga "harga minyak masa depan" justru lebih mahal daripada "harga minyak saat ini". Kondisi tidak wajar ini hanya berlangsung beberapa hari, pada 21 April Brent jatuh ke titik terendah bulan ini di $96,32, lalu pulih kembali pada 23 April.

Pada 28 April, Uni Emirat Arab mengumumkan penarikan diri, Brent Juni naik $1,11 menjadi $109,34, kembali di atas ekspektasi bulan jauh sebesar $6,57. Namun, ini hanyalah sebagian kecil dari premi kepanikan awal April. Dengan kata lain, reaksi pasar terhadap "penarikan diri Uni Emirat Arab" jauh lebih kecil dibandingkan reaksi terhadap krisis Hormuz.

Garis untuk kontrak jangka panjang dijelaskan lebih langsung. Pada hari Uni Emirat Arab mengumumkan keluar, kontrak Juli hanya naik $1,08 menjadi $102,77, hampir sama dengan kenaikan kontrak Juni. Ini berarti pasar menganggap dampak keluarnya Uni Emirat Arab terhadap harga minyak jangka menengah mendekati nol, tidak bullish maupun bearish. Kenaikan jangka pendek adalah akibat kebisingan berita utama ditambah psikologi Hormuz.

Pengeluaran terbesar dalam gelombang keluarnya OPEC

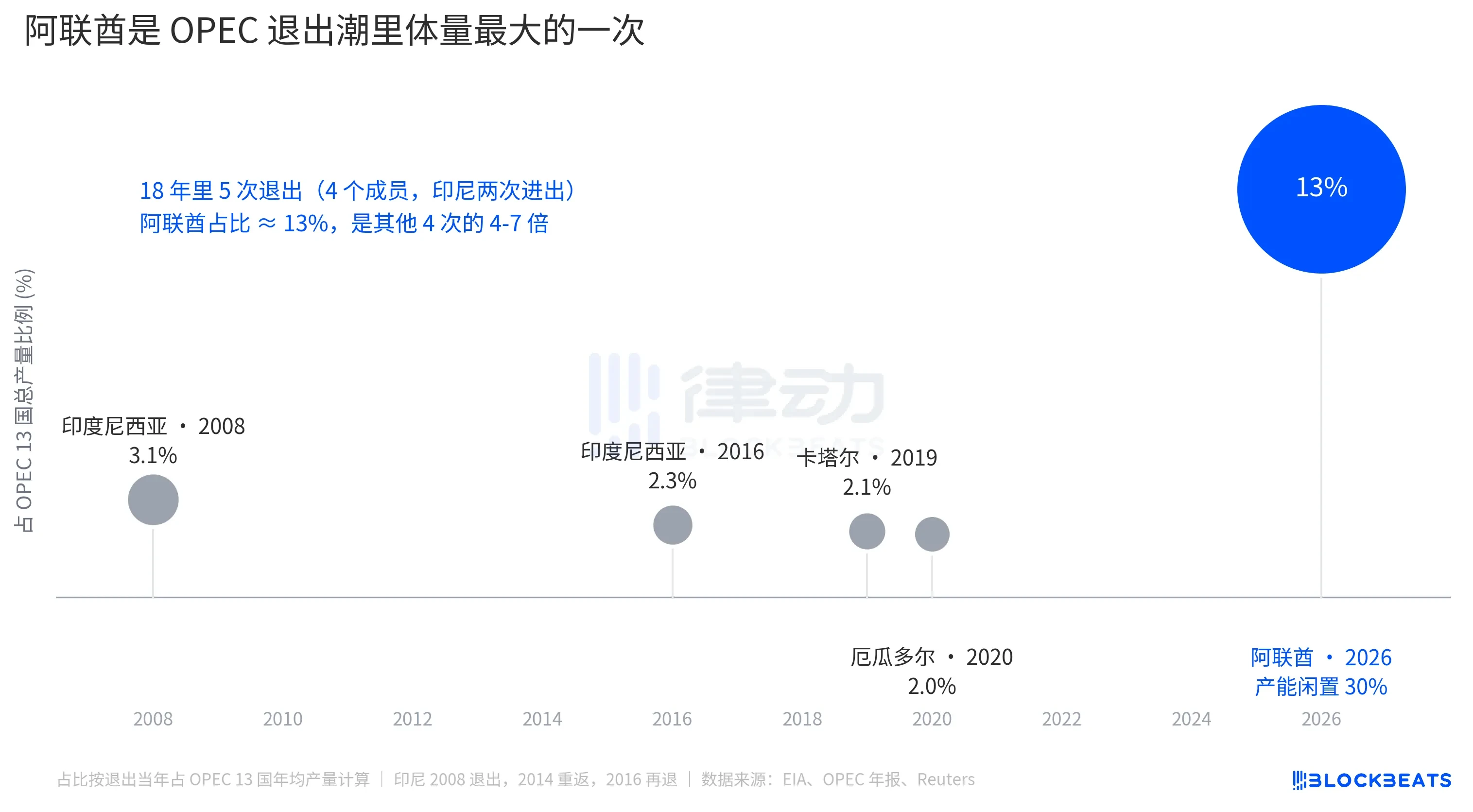

Indonesia keluar pertama kali pada 2008 (kembali pada 2014, keluar lagi pada 2016), Qatar keluar pada 2019 untuk beralih ke LNG, dan Ekuador keluar pada 2020 karena tekanan fiskal. Pada keempat kali keluarnya anggota tersebut, masing-masing menyumbang 2-3,1% dari total produksi OPEC. Setiap kejadian dianggap sebagai insiden terpisah, dan pangsa pasar OPEC tidak mengalami kerugian signifikan.

Persentase Uni Emirat Arab adalah 13%. Satu kali keluar setara dengan lebih dari 1,5 kali total semua keluaran selama 18 tahun terakhir.

Namun, untuk penetapan harga minyak, volume besar tidak sama dengan dampak besar. Angka 13% ini harus diserap dalam kerangka disiplin OPEC yang dipimpin Arab Saudi, yang masih memiliki sekitar 25% kapasitas cadangan yang dapat dilepaskan untuk menyeimbangkan, dan kuota produksi anggota OPEC+ lainnya juga dapat disesuaikan. Pasar tidak menerjemahkan "OPEC kehilangan 13% volume" menjadi "harga minyak akan melonjak di masa depan".

Dampak struktural sejati terjadi pada level lain, yaitu fungsi OPEC sebagai "penyesuai harga" semakin melemah. Menurut perkiraan IEA, total kapasitas cadangan OPEC+ pada awal 2026 diperkirakan sekitar 4-5 juta bph, dengan kontribusi Uni Emirat Arab sekitar 0,85 juta bph. Setelah Uni Emirat Arab keluar, kapasitas cadangan 13 negara OPEC akan menyusut menjadi sekitar 1 juta bph. Ini adalah "amunisi" yang dapat digunakan pasar ketika menghadapi guncangan pasokan di masa depan; 1 juta bph kira-kira hanya cukup untuk menutupi sekitar 1% permintaan global.

Jadi, futures jangka panjang naik $1, bukan karena Uni Emirat Arab memproduksi lebih banyak minyak akan menurunkan harga minyak, tetapi karena kemampuan OPEC sebagai jangkar stabilitas harga kembali berkurang satu tingkat.

Laporan utama mengaitkan keluarnya Uni Emirat Arab dari kenaikan Hormuz, seolah-olah pembubaran OPEC mendorong kenaikan harga minyak. Kurva berjangka memisahkan dua hal ini. Pada awal April, harga spot Brent sempat lebih tinggi $35 dibandingkan harga jangka jauh, yaitu premi kepanikan Hormuz. Pada 28 April, selisih harga antara kontrak dekat dan jauh hanya $6,57, yang mencerminkan gabungan dari keluarnya Uni Emirat Arab ditambah kebisingan berita utama. Harga sebenarnya yang diberikan pasar terhadap kejadian Uni Emirat Arab tersembunyi dalam garis jangka jauh yang hampir tidak bergerak.