Pengarang asli:Nick Maggiulli, blogger keuangan & penulis Just Keep Buying

Artikel asli diterjemahkan oleh: Felix, PANews

Dunia investasi secara umum percaya bahwa keuntungan berlebih (Alpha), yaitu kemampuan untuk mengungguli pasar, adalah target yang seharusnya dikejar oleh investor. Ini sangat masuk akal. Dalam kondisi yang sama, Alpha selalu semakin baik jika semakin banyak.

Namun, memiliki Alpha tidak selalu berarti menghasilkan keuntungan investasi yang lebih baik. Karena Alpha Anda selalu bergantung pada kinerja pasar. Jika pasar tidak baik, Alpha juga tidak selalu bisa membuat Anda untung.

Sebagai contoh, bayangkan ada dua investor, yaitu Alex dan Pat. Alex sangat mahir dalam berinvestasi dan mampu mengalahkan pasar sebesar 5% setiap tahunnya. Sementara itu, Pat adalah seorang investor yang buruk dan selalu kalah dari pasar sebesar 5% setiap tahunnya. Jika Alex dan Pat berinvestasi dalam periode waktu yang sama, tingkat pengembalian tahunan Alex selalu 10% lebih tinggi daripada Pat.

Namun, bagaimana jika Pat dan Alex memulai investasi mereka pada waktu yang berbeda? Apakah mungkin terjadi situasi di mana meskipun Alex lebih mahir, tingkat pengembalian Pat justru melampaui Alex?

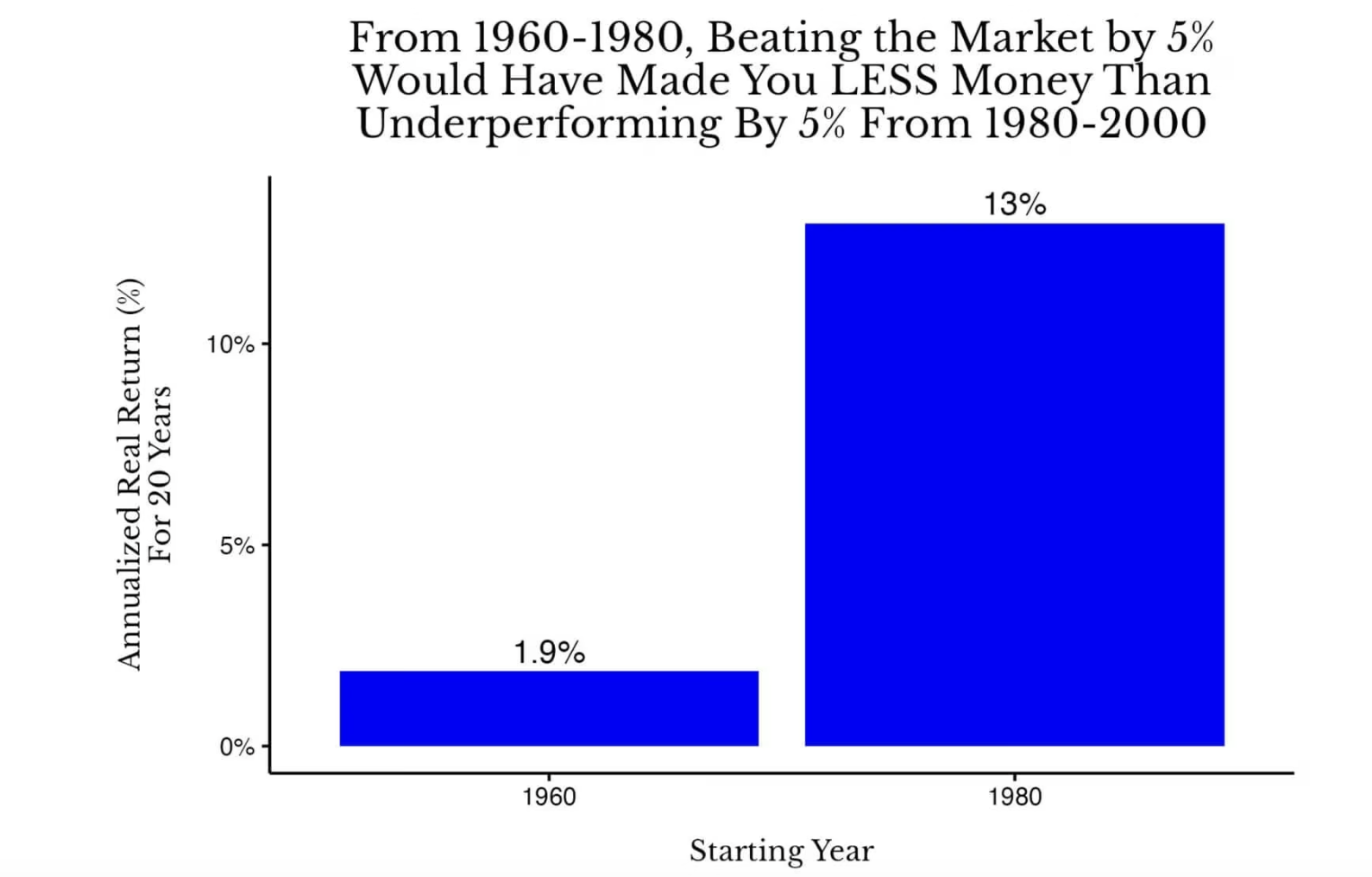

Jawabannya adalah ya. Faktanya, jika Alex berinvestasi di saham Amerika antara tahun 1960 hingga 1980, sementara Pat berinvestasi di saham Amerika antara tahun 1980 hingga 2000, maka setelah 20 tahun, keuntungan investasi Pat akan melebihi keuntungan Alex. Grafik di bawah ini menunjukkan hal tersebut:

Perbandingan total pengembalian tahunan terkompound riil 20 tahun untuk saham Amerika Serikat antara tahun 1960 hingga 1980 dan 1980 hingga 2000

Perbandingan total pengembalian tahunan terkompound riil 20 tahun untuk saham Amerika Serikat antara tahun 1960 hingga 1980 dan 1980 hingga 2000

Dalam kasus ini, Alex mencatatkan tingkat pengembalian tahunan sebesar 6,9% (1,9% + 5%) antara tahun 1960 hingga 1980, sementara Pat mencatatkan tingkat pengembalian tahunan sebesar 8% (13% – 5%) antara tahun 1980 hingga 2000. Meskipun kemampuan investasi Pat tidak sebaik Alex, secara total pengembalian yang disesuaikan inflasi, kinerja Pat justru lebih baik.

Tapi bagaimana jika lawan Alex adalah seorang investor sejati? Saat ini kita asumsikan bahwa pesaing Alex adalah Pat, seseorang yang kalah 5% dari pasar setiap tahunnya. Namun dalam kenyataannya, saingan sebenarnya Alex seharusnya adalah investor indeks yang hasil tahunannya sejalan dengan pasar.

Dalam situasi ini, meskipun Alex mengalahkan pasar sebesar 10% setiap tahunnya pada periode 1960-1980, ia tetap akan tertinggal dibandingkan investor indeks pada periode 1980-2000.

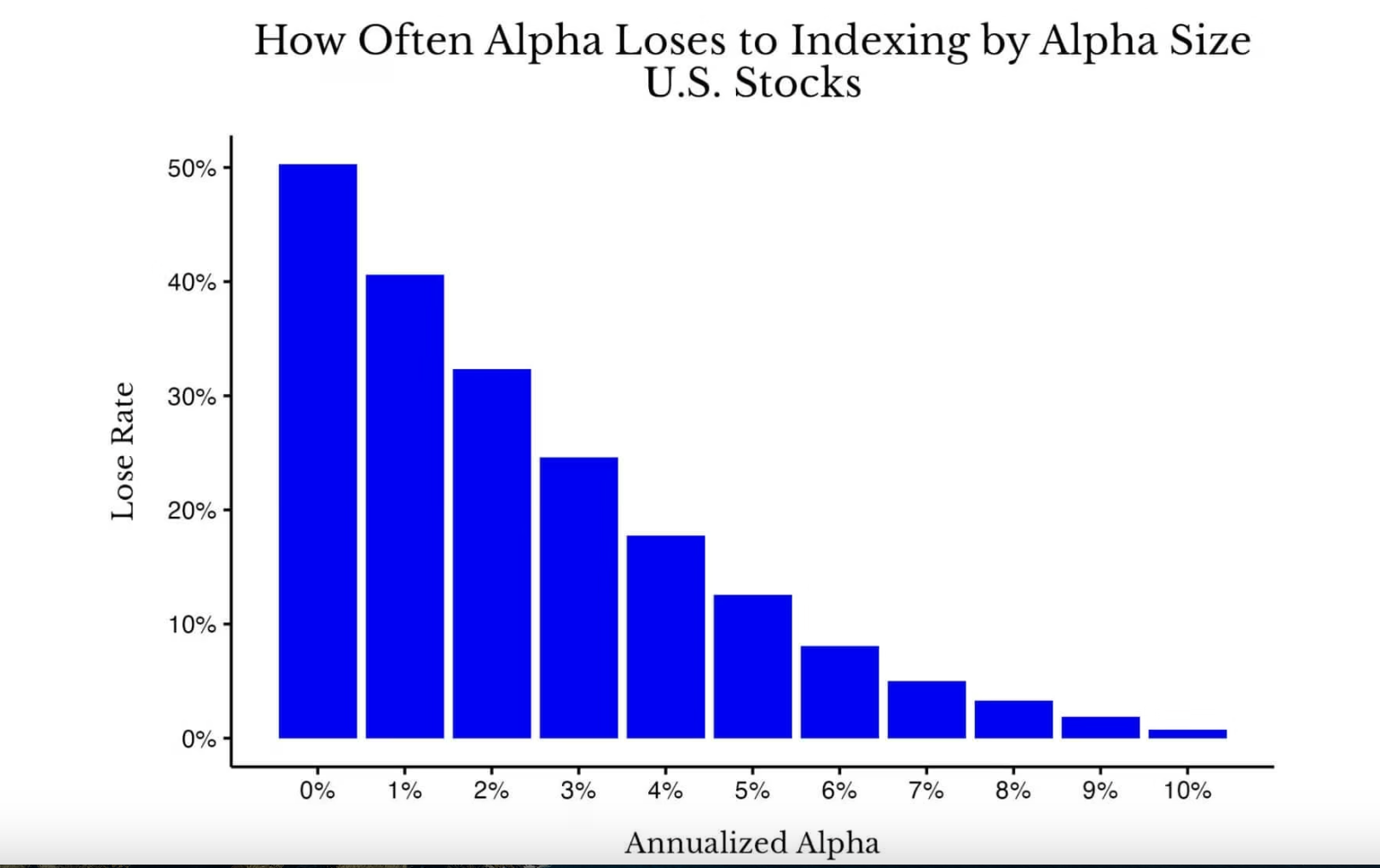

Meskipun ini adalah contoh ekstrem (yaitu, sebuah pencilan), Anda mungkin terkejut mengetahui bahwa memiliki Alpha mengakibatkan frekuensi yang sangat tinggi dalam kinerja yang tertinggal dibandingkan historis. Seperti yang ditunjukkan pada grafik berikut:

Perbandingan ukuran alpha dengan probabilitas menghasilkan kinerja yang lebih buruk dibandingkan indeks di pasar saham Amerika Serikat selama semua siklus 20 tahun dari 1871 hingga 2005

Perbandingan ukuran alpha dengan probabilitas menghasilkan kinerja yang lebih buruk dibandingkan indeks di pasar saham Amerika Serikat selama semua siklus 20 tahun dari 1871 hingga 2005

Seperti yang Anda lihat, ketika tidak ada Alpha (0%), peluang untuk mengalahkan indeks secara esensial sama dengan melempar koin (sekitar 50%). Namun, seiring meningkatnya keuntungan Alpha, efek bunga majemuk dari keuntungan tersebut memang akan mengurangi frekuensi kinerja yang kalah dibandingkan indeks, tetapi peningkatan kinerja tidak sebesar yang mungkin Anda bayangkan. Sebagai contoh, bahkan dengan keuntungan Alpha sebesar 3% per tahun selama periode 20 tahun, masih ada kemungkinan sebesar 25% untuk menunjukkan kinerja yang lebih buruk dibandingkan dana indeks di pasar Amerika Serikat pada periode historis tertentu.

Tentu saja, beberapa orang mungkin berargumen bahwa keuntungan relatif terhadap orang lain yang paling penting, tetapi saya tidak setuju dengan pandangan ini. Coba tanyakan pada diri sendiri, apakah kamu lebih ingin mendapatkan keuntungan rata-rata pasar pada masa normal, atau hanya sedikit lebih baik dari orang lain (mendapatkan keuntungan Alpha positif) selama masa depresi besar? Saya jelas akan memilih keuntungan indeks.

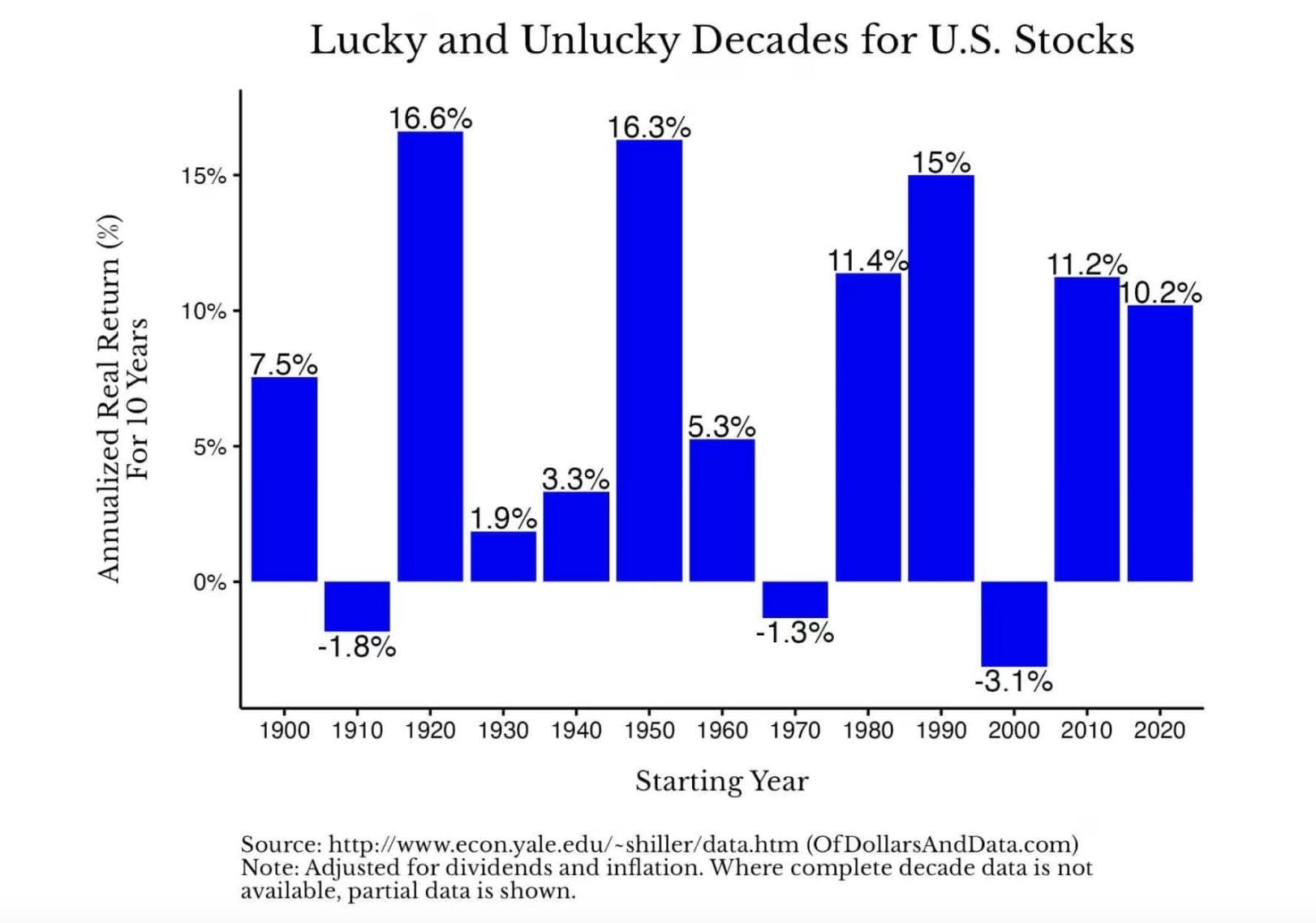

Pada akhirnya, dalam kebanyakan kasus, pengembalian indeks biasanya menghasilkan keuntungan yang cukup baik. Seperti yang ditunjukkan pada grafik di bawah ini, tingkat pengembalian tahunan riil pasar saham AS bervariasi dari satu dekade ke dekade lainnya, tetapi sebagian besar menunjukkan angka positif (catatan: data untuk 2020-an hanya menampilkan pengembalian hingga tahun 2025):

Semua ini menunjukkan bahwa meskipun keterampilan investasi penting, sering kali kinerja pasar jauh lebih krusial. Dengan kata lain, berdoalah untuk Beta, bukan Alpha.

Secara teknis, beta mengukur seberapa besar pengembalian suatu aset berfluktuasi relatif terhadap fluktuasi pasar. Jika beta saham adalah 2, maka ketika pasar naik 1%, saham tersebut diperkirakan akan naik 2% (dan sebaliknya). Namun untuk menyederhanakan, biasanya pengembalian pasar disebut sebagai beta (yaitu beta sebesar 1).

Berita baiknya adalah, jika pasar tidak memberikan "Beta" yang memadai dalam satu periode, maka kemungkinan besar akan menutupi keuntungan tersebut pada siklus berikutnya. Anda dapat melihat hal ini dari grafik di bawah ini, yang menunjukkan rata-rata tahunan realisasi keuntungan saham AS selama 20 tahun yang bergerak dari tahun 1871 hingga 2025:

Grafik ini secara visual menunjukkan bagaimana tingkat pengembalian bisa bangkit kuat setelah masa lesu. Ambil contoh sejarah pasar saham Amerika Serikat. Jika Anda berinvestasi di pasar saham AS pada tahun 1900, tingkat pengembalian riil tahunan Anda selama 20 tahun berikutnya akan mendekati 0%. Namun, jika Anda berinvestasi pada tahun 1910, tingkat pengembalian riil tahunan Anda selama 20 tahun berikutnya akan sekitar 7%. Demikian pula, jika Anda berinvestasi di akhir tahun 1929, tingkat pengembalian tahunannya sekitar 1%; sedangkan jika Anda berinvestasi di musim panas tahun 1932, tingkat pengembalian tahunannya mencapai 10%.

Perbedaan hasil yang besar ini kembali membuktikan pentingnya kinerja pasar secara keseluruhan (Beta) dibandingkan dengan keterampilan investasi (Alpha). Anda mungkin bertanya, "Saya tidak bisa mengontrol arah pasar, jadi mengapa ini penting?"

Ini sangat penting karena ini merupakan bentuk pelepasan. Ini membebaskan Anda dari tekanan "harus mengalahkan pasar" dan memungkinkan Anda untuk fokus pada hal-hal yang benar-benar dapat dikendalikan. Alih-alih merasa cemas karena pasar tidak berada di bawah kendali Anda, pandanglah ini sebagai satu hal yang tidak perlu Anda khawatirkan. Pandanglah ini sebagai satu variabel yang tidak perlu Anda optimalkan, karena pada dasarnya Anda tidak bisa mengoptimalkannya.

Lalu, apa yang seharusnya kamu optimalkan sebagai penggantinya? Optimalkan karier, tingkat tabungan, kesehatan, keluarga, dan sebagainya. Dalam dimensi hidup yang panjang, nilai yang dihasilkan dari bidang-bidang ini jauh lebih bermakna dibandingkan berusaha keras mendapatkan keuntungan berupa beberapa persen surplus di dalam portofolio investasi.

Bayangkan ini: kenaikan gaji sebesar 5% atau perubahan strategis dalam karier bisa meningkatkan pendapatan seumur hidup Anda hingga enam digit, bahkan lebih. Demikian pula, menjaga kesehatan tubuh adalah bentuk manajemen risiko yang efisien, yang dapat secara signifikan mengurangi pengeluaran biaya kesehatan di masa depan. Memberikan perhatian dan waktu kepada keluarga juga akan memberikan contoh yang baik bagi masa depan mereka. Manfaat dari keputusan-keputusan ini jauh melampaui keuntungan yang bisa diharapkan oleh kebanyakan investor yang berusaha mengalahkan pasar.

Pada tahun 2026, fokuskan energi Anda pada hal-hal yang benar, mengejar Beta, bukan Alpha.