Penulis: Li Jia

Sumber: Wall Street Journal

Ledakan tembakan, emas berlimpah. Sementara pasar sibuk membahas apakah konflik Timur Tengah akan memperlambat perekonomian global, indeks S&P 500 dan Nasdaq kembali mencatat rekor tertinggi baru. Apa arti perang bagi pasar saham AS?

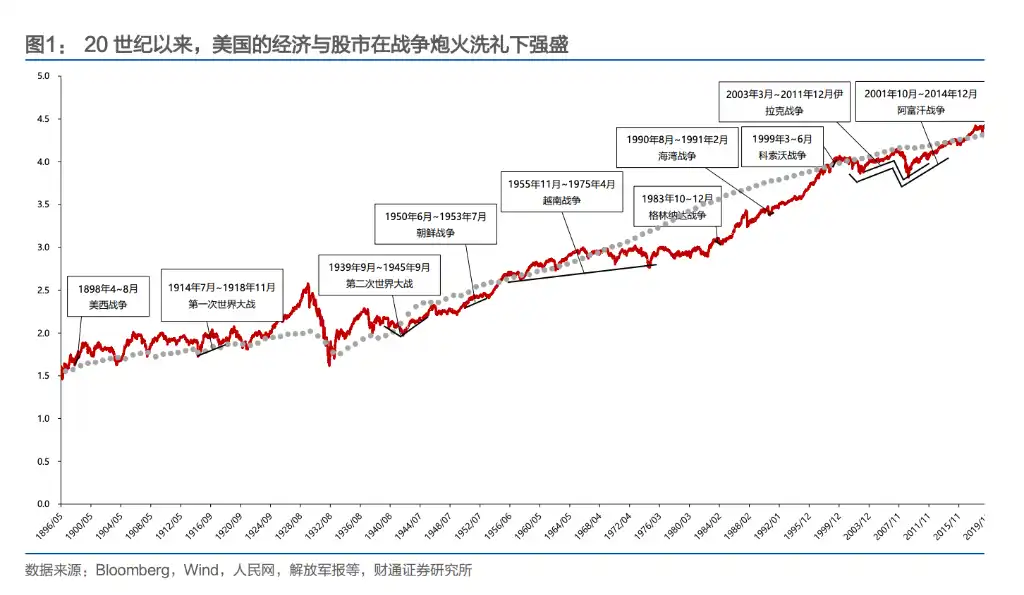

Laporan Tongtong Securities memberikan jawaban langsung: antara perang dan bull market panjang saham AS, bukanlah saling bertentangan, melainkan lebih mirip saling mendukung. Kinerja historis Dow Jones Index membuktikan hal ini—naik 28% selama Perang Spanyol-Amerika, naik 26% selama Perang Korea, naik lebih dari 80% selama Perang Vietnam yang berlangsung 19 tahun, dan hampir melipatgandakan nilainya selama Perang Afghanistan yang melintasi sebelum dan sesudah krisis keuangan 2008.

Sejak menjadi ekonomi terbesar di dunia pada akhir abad ke-19, Amerika Serikat sebagian besar memperoleh keuntungan nyata dari setiap perang, kecuali Perang Vietnam. Dari mengambil koloni Spanyol dalam Perang Spanyol-Amerika, memperoleh keuntungan besar dari dua perang dunia, hingga perang Teluk dan konflik skala kecil berikutnya yang berpusat pada sumber daya minyak, Amerika Serikat telah bertransformasi dari “peserta perang” menjadi “pencetus perang”.

Reaksi pasar saham AS terhadap konflik militer juga jelas: pada masa Perang Dunia II dan sebelumnya, perang terutama memengaruhi pasar melalui guncangan emosional; sejak Perang Korea, efek langsung ini secara bertahap melemah, dan perang lebih banyak ditransmisikan ke pasar saham melalui saluran ekonomi seperti inflasi, harga minyak, dan defisit anggaran.

Perang Vietnam adalah satu-satunya perang "merugi" bagi Amerika Serikat, dan secara mendalam mengubah logika perangnya. Sejak itu, hampir semua konflik yang dipicu oleh Amerika Serikat memiliki tiga ciri: durasi singkat, ruang terbatas, dan berpusat pada minyak—dan semuanya berhasil mencapai tujuannya.

Dari "memanfaatkan kesempatan dalam kekacauan" hingga memicu konflik secara aktif, strategi perang Amerika mengalami tiga perubahan.

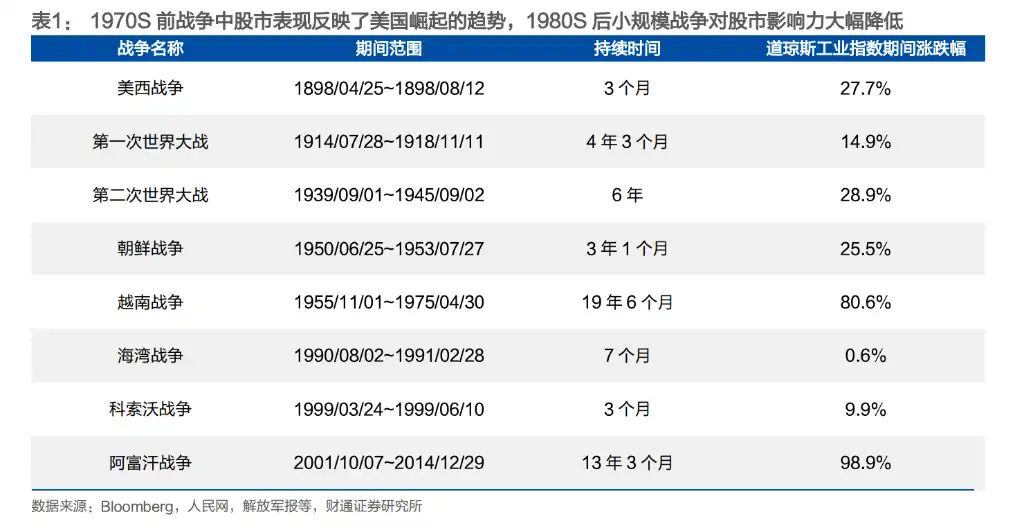

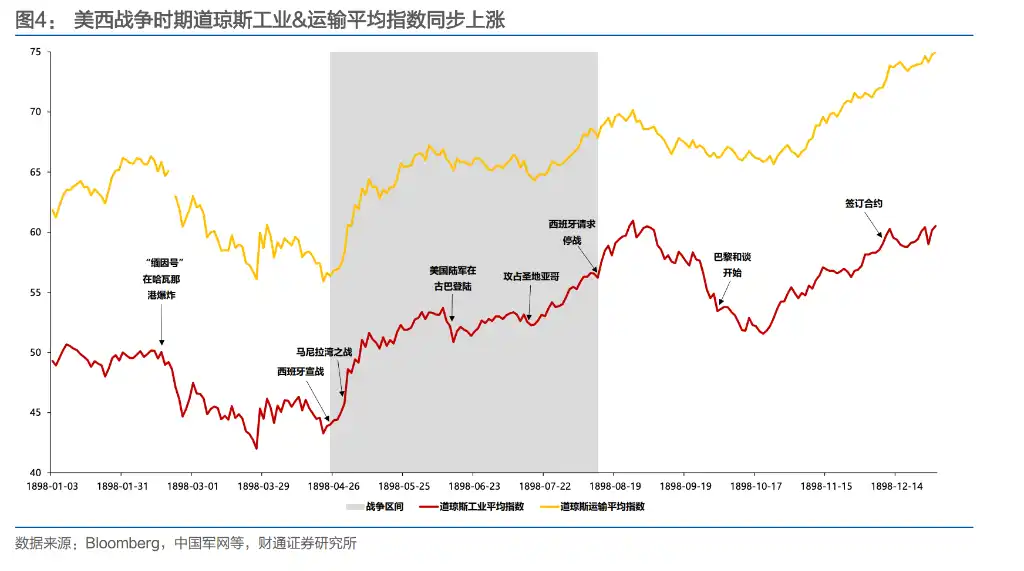

Perang Spanyol-Amerika tahun 1898 adalah perang penting pertama yang dipicu secara aktif oleh Amerika Serikat. Pada masa itu, kelompok monopoli domestik sangat membutuhkan pasar baru, tempat investasi, dan sumber bahan baku, sehingga sisa-sisa kekaisaran kolonial Spanyol menjadi target terbaik. Setelah perang, Amerika Serikat menguasai Kuba dan memperoleh Kepulauan Filipina, Guam, dan Puerto Rico. Indeks Industri Dow Jones naik 28% selama perang tiga bulan tersebut, sejalan dengan kemenangan di medan pertempuran.

Pada awal Perang Dunia I, Amerika Serikat awalnya tetap netral. Selama penutupan pasar pada Juli 1914, para investor menyadari bahwa Amerika Serikat akan menjadi penerima manfaat terbesar dari konflik Eropa—produksi domestik yang terpisah dari medan perang dapat terus berlangsung dan mengekspor senjata ke Eropa. Pada 1917, bank-bank Amerika Serikat, termasuk Morgan, telah memberikan pinjaman senilai 10 miliar dolar AS kepada pemerintah Inggris dan Prancis untuk membeli senjata. Meskipun indeks saham turun hampir 10% setelah secara resmi terlibat dalam perang pada April 1917, indeks industri telah naik sekitar 107% dari titik terendah tahun 1914 hingga Maret 1917.

Perang Dunia II adalah pertempuran kunci yang meletakkan dasar posisi dominan global Amerika Serikat. Pada awal perang pada September 1939, pasar saham AS sempat jatuh karena "pajak keuntungan berlebih" yang menekan ekspektasi laba perusahaan—Congress memberlakukan tarif maksimum hingga 95% pada laba perusahaan yang melebihi $5.000, sehingga molekul DDM mengalami tekanan serius. Baru pada Mei 1942, setelah Pertempuran Laut Coral dan Pertempuran Midway membalikkan situasi perang, para investor secara cepat menangkap arah perang, sehingga pasar saham AS segera membentuk dasar dan memulai pemulihan. Indeks industri naik 82% pada paruh kedua perang, indeks transportasi naik 127%, dan indeks utilitas naik 203%.

Perang Korea adalah perang pertama yang "tidak dimenangkan" oleh Amerika Serikat. Meskipun permintaan senjata mendorong ekonomi pasca-Perang Dunia II yang lesu, pasukan AS gagal mencapai tujuan yang ditetapkan. Namun, Indeks Industri Dow Jones tetap naik 26% sepanjang periode tersebut, sementara Indeks Transportasi melonjak 86%.

Perang Vietnam menjadi titik balik, satu-satunya perang yang kalah dan tidak mendapat keuntungan bagi Amerika Serikat.

Anggaran pertahanan AS melonjak dari 49,6 miliar dolar AS pada tahun 1961 menjadi 81,9 miliar dolar AS pada tahun 1968 (43,3% dari anggaran federal), defisit fiskal naik dari 3,7 miliar dolar AS menjadi 25 miliar dolar AS, dan inflasi meningkat dari 1,5% menjadi 4,7%. Persentase PDB AS terhadap total produksi dunia turun dari 34% menjadi kurang dari 30%. Strategi perang AS pasca-perang berubah secara radikal: tidak lagi memerangi perang darat skala besar, tetapi beralih ke konflik "agen" yang singkat, kerugian kecil, dan berbasis serangan udara.

Perang Teluk, Perang Kosovo, Perang Afghanistan, dan Perang Irak setelah itu tanpa kecuali dipicu oleh Amerika Serikat dengan memanfaatkan konflik lokal atau peristiwa black swan, dengan lokasi perang terutama terkonsentrasi di Timur Tengah dan Balkan, dengan tujuan inti terkait pengendalian sumber daya minyak dan kebutuhan senjata.

Cara transmisi perang terhadap pasar saham berubah: dari yang didorong emosi menjadi yang didorong ekonomi

Sebelum dan selama Perang Dunia II, peristiwa perang sering secara langsung memengaruhi sentimen investor. Kemenangan dalam Pertempuran Teluk Manila dan Pertempuran Teluk Santiago selama Perang Spanyol-Amerika mendorong indeks naik sekitar 10% dalam waktu sepuluh hari; sementara berita Amerika Serikat bergabung dalam dua perang dunia sering memicu penurunan panik.

Namun, sejak Perang Korea, dampak langsung ini secara bertahap berkurang. Dari November 1950 hingga Februari 1951, pasukan gabungan Korea dan AS mengalami kemunduran berturut-turut, sementara pasar saham Amerika terus meningkat—karena ekonomi yang sempat terhenti setelah Perang Dunia II kembali bangkit selama Perang Korea: PDB AS harga konstan tahun 1950 tumbuh sekitar 8,7%, dan pada 1951 tetap berada di atas 8%. Ekspansi fiskal yang disebabkan oleh perang justru menjadi katalisator pemulihan ekonomi.

Selama Perang Vietnam, perubahan ini menjadi lebih jelas. Pertempuran Valleys of Ia Drang pada November 1965 (pertempuran skala besar pertama pasukan AS dalam Perang Vietnam) tidak memberikan dampak signifikan terhadap pasar saham; Serangan Tahun Baru yang dilancarkan oleh Vietnam Utara pada awal 1968 juga tidak mampu menghentikan saham AS mencatat rekor baru. Yang benar-benar mendorong pasar justru adalah pengetatan syarat kredit oleh Federal Reserve pada tahun 1966 untuk mengatasi pengeluaran Perang Vietnam, serta dua resesi ekonomi pada periode 1969-1970 dan 1973-1975. Suasana perang telah digantikan oleh kebijakan makroekonomi dan laba perusahaan.

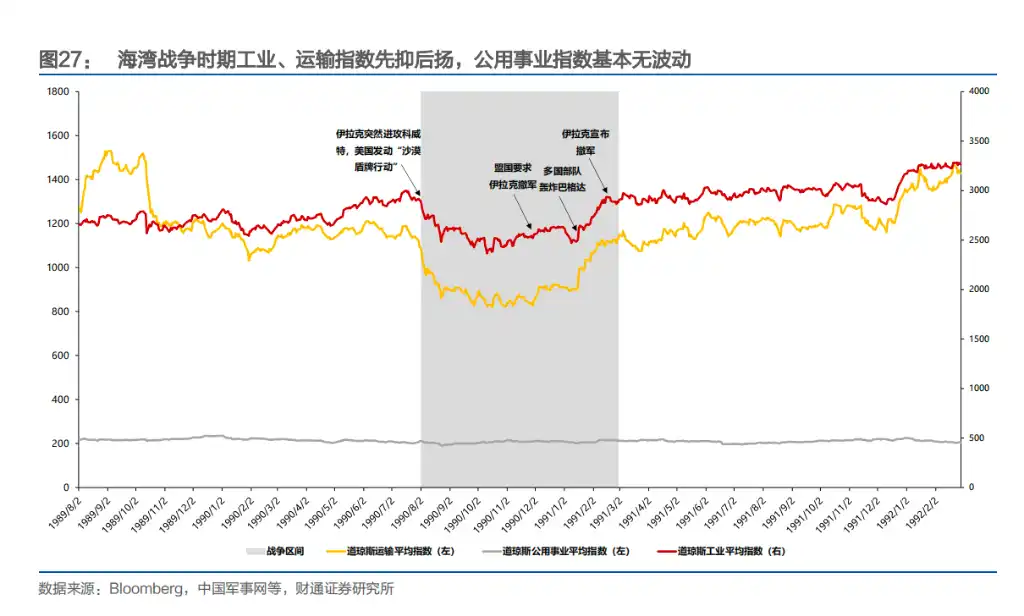

Perang Teluk menyediakan contoh paling jelas tentang "transmisi ekonomi". Setelah Irak menyerang Kuwait pada Agustus 1990, harga minyak melonjak tajam, pasar mengantisipasi resesi ekonomi AS, dan valuasi S&P 500 mencapai titik terendah. Setelah pasukan multinasional melakukan serangan udara terhadap Baghdad pada Januari 1991, harga minyak langsung turun kembali ke level sebelum perang, dan pasar saham pun pulih secara bersamaan. Selama perang, Dow Jones dan harga minyak hampir bergerak sempurna berlawanan—pasar sedang memperdagangkan keseimbangan antara inflasi dan pertumbuhan.

Perang Afghanistan pada tahun 2001 dan perang Irak pada tahun 2003 semakin memvalidasi pola ini. Yang paling simbolis adalah pembunuhan Osama bin Laden pada Mei 2011—yang seharusnya menjadi momen paling berdampak dalam perang Afghanistan, namun pada hari berikutnya, Dow Jones hanya turun 0,02% dan S&P 500 turun 0,18%. Pasar hampir sepenuhnya mengabaikan berita ini.

Secara keseluruhan, reaksi pasar saham AS terhadap perang mengikuti jalur evolusi yang jelas: dari "dominasi emosional" beralih ke "transmisi ekonomi". Pada tahap awal, perang secara langsung mengguncang pasar melalui berita kemenangan atau kekalahan, namun sejak Perang Korea, pasar saham semakin fokus pada variabel ekonomi nyata seperti ekspansi fiskal, ekspektasi inflasi, fluktuasi harga minyak, dan kebijakan moneter.

Perang itu sendiri bukan lagi alasan untuk naik atau turun, tetapi bagaimana perang memengaruhi pertumbuhan dan biaya, itulah yang sebenarnya dihargai oleh pasar.

Industri apa yang menghasilkan uang selama perang? Jawabannya berubah.

Pada masa Perang Dunia II, batu bara adalah urat nadi perang, proporsi batu bara bituminous naik dari 43,8% sebelum perang menjadi 48,9%, dengan kenaikan akumulatif industri sebesar 415%.

Perang Korea, minyak bumi mengambil alih sebagai pemeran utama baru, eksplorasi dan pengolahan minyak mentah menduduki dua posisi teratas dalam kenaikan, dengan keuntungan terus meningkat dari pertengahan 1950 hingga paruh pertama 1952. Perang Vietnam, runtuhnya sistem Bretton Woods memaksa pelemahan dolar, OPEC diizinkan menaikkan harga untuk mengkompensasi kerugian, industri eksplorasi minyak meledak selama krisis dolar dari akhir 1970 hingga awal 1973, dengan kenaikan total sebesar 1378% selama seluruh periode perang.

Perang Kosovo melanjutkan pola ini, di mana sektor bahan baku dan energi memperoleh keuntungan terbaik.

Perang Teluk adalah satu-satunya pengecualian—saluran transmisi berubah menjadi pola tidak langsung «harga minyak → ekspektasi ekonomi», di mana konsumsi wajib dan industri kesehatan unggul dalam jangka pendek, sementara sektor berat seperti energi, bahan baku, dan industri berkinerja terburuk.

Tren yang perlu diperhatikan: seiring dengan membesarnya ekonomi Amerika, industri pertahanan telah berubah dari pendorong pertumbuhan menjadi fondasi ekonomi. Kontribusi marginal dari satu konflik terhadap total ekonomi terus menurun, dan dorongan pasar saham semakin banyak dipengaruhi oleh variabel makro seperti inflasi, suku bunga, dan defisit fiskal.