Ringkasan

Artikel ini secara sistematis meneliti empat proyek RWA tipikal di seluruh Amerika Serikat: RWA real estat (RealT), RWA pendapatan tetap (Ondo Finance), RWA keuangan rantai pasokan (Centrifuge), dan RWA saham Pre-IPO. Tujuan penelitian ini adalah melalui analisis kasus, penguraian struktur kepatuhan, dan perbandingan model pendapatan untuk mengungkap logika institusional dan dasar teknis RWA dalam gelombang rekonstruksi keuangan global tahun 2025.

1. Tingkat struktur aset: RealT melewati ambang batas investor properti melalui SPV dan model penerbitan kompatibel Reg D/S, memungkinkan investasi fraksional kecil; Ondo menggunakan aset dasar berupa obligasi pemerintah AS, memanfaatkan mekanisme penitipan dari BlackRock dan Coinbase untuk menciptakan fungsi reksa dana berbasis blockchain; Centrifuge mengonversi piutang rantai pasokan ke blockchain melalui mekanisme Tinlake, sementara MakerDAO menyediakan likuiditas DAI yang dijaminkan, membentuk paradigma baru faktoring berbasis blockchain.

2. Aspek regulasi kepatuhan: Penelitian menemukan bahwa jalur regulasi utama SEC Amerika Serikat dalam desain struktur RWA adalah Reg D, Reg S, Reg CF, dan Reg A+, dengan prinsip intinya terletak pada kelayakan investor, kewajiban pengungkapan informasi, dan batasan likuiditas.

3. Tingkat dukungan teknis: Dari segi teknis, modul Aave menyediakan jembatan pendanaan bagi institusi dan memastikan efektivitas arus dana, sementara orakel Chainlink menjamin keandalan penilaian aset, rasio agunan, dan penyelesaian imbal hasil.

4. Risiko dan Prospek: Pengembangan RWA di masa depan akan dibatasi oleh tiga hambatan utama: biaya kepatuhan dan pengungkapan, kepatuhan penitipan lintas batas, serta risiko pegangan stablecoin. Namun, berdasarkan tren masuknya institusi dan kesesuaian imbal hasil terhadap risiko, RWA dianggap sebagai salah satu kelas aset paling berkelanjutan dalam keuangan blockchain.

Kata kunci: RWA, Tokenisasi, Sekuritas Digital, Aset di Blockchain, Keuangan Rantai Pasok

01 Real Estate RWA (RealT): Pembenaran Aset, Pembagian Saham, dan Pemecahan Hambatan Investasi

1.1 Logika pengembangan RWA real estat AS

Properti adalah salah satu kelas aset pertama yang ditokenisasi, sekaligus segmen paling terintegrasi dengan sistem keuangan nyata dalam lintasan RWA. Logika intinya terletak pada: penguatan hak atas rantai, tata kelola berbasis fraksional, dan mekanisme distribusi kontrak pintar, yang secara mendasar mengubah struktur hambatan tinggi dan likuiditas rendah pada properti tradisional. RealT, sebagai platform praktik paling representatif di Amerika Serikat, telah membangun sistem properti tertokenisasi yang patuh sejak tahun 2019 berbasis Ethereum dan Gnosis, menjadi contoh integrasi aset di rantai dengan regulasi.

Inovasi dalam model RealT dibandingkan dengan REITs tradisional adalah:

1) Arsitektur penerbitan token SPV (Special Purpose Vehicle) berbasis properti spesifik memungkinkan tata kelola independen untuk setiap properti;

2) Distribusi sewa berbasis stablecoin (USDC/DAI) meningkatkan jejak dan real-time pendapatan;

3) Setelah melalui verifikasi KYC/AML, investor dapat berpartisipasi dalam distribusi pendapatan properti luar negeri dengan ambang dana yang sangat rendah (biasanya mulai dari 50 dolar AS).

1.2 Validasi Aset dan Desain Struktur SPV

Dalam sistem RealT, tahap verifikasi hak kepemilikan adalah tahap regulasi paling krusial. Sebelum setiap properti di-chain, harus dilakukan tinjauan hak milik, sertifikasi penilaian, dan pendaftaran SPV. SPV biasanya didirikan di Michigan atau Delaware, Amerika Serikat, dalam bentuk LLC (Perusahaan Anggota Terbatas), dengan RealT bertanggung jawab atas manajemen properti dan distribusi pendapatan. Tabel di bawah ini menunjukkan proses verifikasi hak aset standar RealT.

Penjelasan: RealT menggunakan struktur dua lapisan SPV + Token, pada dasarnya tidak menghindari fakta bahwa Token termasuk sekuritas (Security); sebaliknya: Token RealT secara eksplisit dianggap sebagai sekuritas, namun dipilih untuk diterbitkan melalui jalur pengecualian Reg D / Reg S, sehingga tidak memerlukan pendaftaran publik (Non-Public Offering).

1.3 Pembagian Saham dan Pemenuhan Ambang Batas Investor

Keberhasilan RealT terletak pada penurunan ambang batas dan peningkatan partisipasi. Investasi properti tradisional sering memerlukan dana jutaan, sementara RealT mencapai partisipasi berbasis saham melalui tokenisasi. Investor dapat memilih properti tunggal untuk diinvestasikan, dan pendapatan dibagikan secara otomatis sesuai proporsi Token.

Penjelasan: Peredaran token RealT terutama didukung oleh Marketplace miliknya sendiri, dan dalam beberapa kasus terhubung ke DEX seperti Uniswap. Keunggulannya terletak pada likuiditas instan dan partisipasi global, namun terbatas oleh hambatan regulasi, sehingga kelompok investor tetap berfokus pada investor kualifikasi yang telah menyelesaikan KYC.

1.4 Model Ekonomi dan Distribusi Pendapatan On-Chain

Pendapatan platform RealT berasal terutama dari distribusi sewa dan selisih harga di pasar sekunder. [4] Berdasarkan data publik (2025), rata-rata tingkat pengembalian sewa bersih properti RealT berada di 10%, tetap mempertahankan pendapatan tinggi setelah dikurangi biaya manajemen dan pemeliharaan properti.

Penjelasan: Nilai RealT tidak hanya terletak pada stabilitas arus kas, tetapi juga pada kemampuannya mengubah aset properti menjadi aset yang hampir dimoneterisasi. Dalam siklus suku bunga tinggi Federal Reserve, keuntungan stabil dan karakteristik pelestarian nilai asetnya menjadikan RealT sebagai sumber penghasilan aman dalam ekosistem stablecoin seperti USDC, dan sebagian protokol DeFi telah mengintegrasikan token RealT sebagai aset jaminan.

1.5 Tantangan Regulasi dan Prospek Masa Depan

Keunggulan model RealT disertai risiko: pertama, masalah zona abu-abu regulasi. Meskipun proyek ini mengikuti kerangka Reg D/Reg S, masih ada perdebatan hukum mengenai apakah perdagangan sekunder token tersebut merupakan sirkulasi sekuritas yang tidak terdaftar. Kedua, hambatan ekspansi kepatuhan, perbedaan hukum antar negara bagian terkait transaksi properti dan pendirian SPV menyebabkan kesulitan dalam standardisasi aset. Ketiga, masalah oracle dan penilaian on-chain, saat ini RealT menggunakan metode penilaian tetap tanpa mekanisme penetapan harga pasar dinamis.

Namun, dari perspektif tren makro, RWA properti secara bertahap sedang terintegrasi dengan sistem keuangan tradisional. Institusi seperti BlackRock dan Franklin Templeton sedang mengeksplorasi struktur kombinasi terstruktur antara dana di blockchain dan aset fisik; sementara lingkungan regulasi terbuka di pasar seperti Hong Kong dan Uni Emirat Arab menyediakan tanah subur bagi replikasi internasional model RealT.

1.6 Analisis Kasus

1.6.1 Proyek Sewa Perumahan Detroit (2024)

Detroit adalah kota fokus RealT, dengan harga rumah yang terjangkau dan sewa yang stabil, menjadikannya target ideal untuk imbal hasil tinggi dan volatilitas rendah. Sebagai contoh, sebuah proyek perumahan yang di-chain pada tahun 2024 [5]:

- Nilai properti: USD 72500

- Penerbitan token: 1.450 unit (masing-masing senilai $50)

- Pendapatan bersih tahunan: USD 7400

- Return on Investment (ROI): 10.2%

- Metode pembayaran: USDC secara otomatis dibayarkan setiap minggu

- Sumber investor: Terutama dari investor KYC di Uni Eropa, Kanada, dan Singapura

Keberhasilan proyek ini terletak pada integrasi aset dunia nyata dengan kontrak on-chain. Pendapatan sewa dibayarkan secara real-time melalui stablecoin, dan investor dapat secara langsung memverifikasi penerimaan pendapatan melalui blockchain explorer; data manajemen properti dan kontrak sewa diunggah dalam bentuk hash, memastikan audit data yang tidak dapat diubah.

Titik risiko: Operasi (manajemen properti, perpajakan, sengketa penyewa) tetap menjadi faktor penentu di luar rantai; tokenisasi tidak dapat menggantikan manajemen langsung. Umpan balik selama ekspansi RealT menunjukkan kelemahan dalam integrasi operasional, menunjukkan bahwa KPI langsung harus diintegrasikan secara rutin dengan pengungkapan di rantai. Pastikan untuk mendapatkan laporan due diligence langsung, ketentuan penitipan/asuransi, dan kontrak manajemen properti selama proses due diligence.

1.6.2 St. Regis Aspen atau Aspen Coin

Pada tahun 2018, Elevated Returns tokenisasi sebagian saham resor St. Regis Aspen di Colorado (Aspen Coin), [6] dan menerbitkannya sebagai security token kepada investor yang memenuhi syarat, mengumpulkan sekitar $18 juta. Kasus ini sering dianggap sebagai contoh representatif dari pendekatan "legal-first, technology-second".

- Nilai properti: Penggalangan dana sekitar $18 juta, mewakili sekitar 18% saham hotel, sehingga memperkirakan valuasi keseluruhan hotel pada saat itu sekitar $95 juta - $100 juta+[6].

- Penerbitan token: Dijual dengan harga $1/coin pada saat penerbitan, setara dengan 18.000.000 Aspen Coins.

- Pendapatan bersih tahunan: Produk ini memberikan dividen berdasarkan pendapatan hotel, tingkat pengembalian tahunan bergantung pada data operasional hotel, dan secara terbuka diungkapkan sebagai dividen kepada pemegang saham.

- Return on investment for investors: As an equity product, returns come from hotel operating profits and capital gains; this project does not guarantee a fixed return.

- Metode pembayaran: Tersedia secara terbuka untuk membeli dengan dolar AS, BTC, ETH, dll.; Dividen dan distribusi bunga dilakukan melalui prosedur pembayaran tradisional atau penitipan sesuai kerangka hukum dan penitipan, dengan Token on-chain berfungsi sebagai pendaftaran dan transfer.

- Sumber investor: terutama investor kualifikasi, institusional, dan terbatas, dengan batasan jumlah pembelian minimum (10.000 Token), bertujuan pada kelompok investor yang sesuai peraturan [7].

Keberhasilan: Memprioritaskan penyelesaian masalah hukum dan penitipan (SPV, trustee, pendaftaran sekuritas), memperlakukan token sebagai sekuritas elektronik, memberikan jalur kepatuhan bagi institusi dan investor kualifikasi, serta mengurangi hambatan regulasi.

Risiko: Biaya kepatuhan tinggi, likuiditas pasar sekunder terbatas; cocok untuk aset bernilai tinggi dan frekuensi perdagangan rendah. Untuk penerbitan yang ditujukan kepada institusi atau kantor keluarga, kepatuhan biasanya lebih penting.

1.6.3 Roofstock onChain (NFT properti tunggal atau struktur LLC)

Roofstock onChain mengonversi satu unit properti (biasanya properti pasar sewa) menjadi NFT yang mewakili ekuitas LLC anggota tunggal, menciptakan siklus tertutup yang mengkoordinasikan perdagangan on-chain dengan transfer kepemilikan off-chain. Platform juga menyediakan pendanaan on-chain dan KYC yang sesuai peraturan.

- Nilai properti: Contoh transaksi publik termasuk $175.000 (sebuah properti di South Carolina pada tahun 2022, dibayar dengan USDC)

- Penerbitan token: Roofstock On Chain umumnya menggunakan satu NFT (ERC-721) untuk mewakili seluruh properti.

- Pendapatan bersih sewa tahunan: Dengan contoh properti senilai $175k–$180k, tingkat pengembalian sewa tipikal akan bervariasi sesuai fluktuasi pasar, umumnya berkisar antara 4–8% untuk pendapatan sewa bersih [8].

- Return on Investment for Investors: For full property buyers, returns consist of net rental income + capital appreciation; for Fractional Holders (if fractionalized), returns are distributed proportionally according to share ownership

- Metode pembayaran: Dapat dibayar dengan USDC (stablecoin) dan dikombinasikan dengan pinjaman on-chain (Teller atau USDC Homes), juga mendukung jalur fiat (platform mendukung penyelesaian multi-channel)

- Sumber investor: ditujukan untuk investor umum + investor properti + komunitas blockchain; kedua belah pihak dalam transaksi umumnya adalah pembeli properti atau investor, dan platform biasanya mendukung proses KYC atau kepatuhan

Keberhasilan: Standardisasi proses bisnis transfer hak properti (LLC dan NFT), menyelesaikan masalah integrasi antara transaksi blockchain dan pendaftaran tanah tradisional, meningkatkan efisiensi transaksi, serta mendukung pembiayaan berbasis blockchain.

Risiko: Jika hipotek atau hak tanggungan asli tidak ditangani dengan jelas, atau pemberi pinjaman tidak menyetujui transfer on-chain, kekuatan hukumnya dapat terpengaruh; pinjaman harus dilunasi atau izin harus diperoleh sebelum di-chain. Pastikan untuk menyelesaikan pembersihan hipotek/ prioritas atau mendapatkan persetujuan tertulis sebelum di-chain.

1.6.4 Harbor (kasus gagalnya proyek apartemen mahasiswa)

Harbor pada tahun 2019 mencoba merealisasikan rencana awal untuk tokenisasi proyek properti seperti The Hub at Co

lumbia), tetapi karena konflik dengan ketentuan pemberi pinjaman yang ada serta masalah jaminan/ prioritas, rencana tokenisasi terkait dipaksa dibatalkan atau direstrukturisasi, menjadi kasus pelajaran dalam proses penerapan tokenisasi.

- Nilai properti [9]: $20M

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Pendapatan bersih tahunan dari sewa: Proyek belum selesai, tidak ada data distribusi aktual yang tersedia secara publik

- Investor return rate: Not yet issued, no historical return data

- Metode pembayaran: direncanakan untuk REIT tertokenisasi, diperkirakan menggabungkan metode campuran pembayaran fiat atau on-chain, tetapi rencana tersebut ditarik sebelum pelaksanaan, dan detailnya belum sepenuhnya diungkapkan.

- Sumber investor: Awalnya direncanakan untuk investor kualifikasi atau institusional serta pengguna platform, tetapi karena penawaran tidak selesai, tidak ada data komposisi investor aktual.

Pelajaran dari kegagalan: Sebelum mendorong tokenisasi properti, harus terlebih dahulu menangani dan memperoleh persetujuan dari semua kreditor yang ada, merestrukturisasi utang, atau secara hukum menciptakan urutan prioritas yang jelas; jika tidak, solusi teknis sebaik apa pun dapat ditolak karena hukum utang atau hak jaminan prioritas.

02 Pendapatan Tetap RWA (Ondo Finance): Desain Produk, Pengendalian Risiko, dan Logika Partisipasi Investor Institusional

2.1 Latar Belakang dan Posisi Industri

Dalam segmen RWA (aset dunia nyata), dibandingkan dengan properti, ekuitas swasta, atau pembiayaan rantai pasokan, aset pendapatan tetap, terutama obligasi pemerintah AS dan sekuritas pemerintah jangka pendek, dianggap sebagai tempat berlindung bagi dana on-chain karena peringkat kreditnya yang tinggi dan volatilitas imbal hasil yang rendah. Ondo Finance adalah salah satu pelopor di bidang ini, dengan produk utamanya mencakup USDY dan OUSG, yang masing-masing mewakili akses bagi investor umum dan saluran eksklusif untuk investor yang memenuhi syarat. Pada Juni 2025, media melaporkan bahwa OUSG telah mencapai volume sekitar $693 juta di platform ONDO, menunjukkan potensi skalabilitas RWA pendapatan tetap[1].

Nilai inti dari model ini adalah: mengambil aset obligasi pemerintah yang sangat standar dan berperingkat kredit tinggi di luar rantai, kemudian mengstrukturkan dan menerbitkannya sebagai token melalui SPV dan kontrak pintar, serta menghubungkannya ke kolam likuiditas on-chain, sehingga mencapai tiga manfaat: peningkatan likuiditas, penurunan ambang batas investasi, dan akses ke aset yang patuh.

2.2 Struktur Desain Produk

2.2.1 Kategori Produk dan Target Pengguna

- USDY: Untuk investor non-terkualifikasi dan pengguna global, didukung oleh obligasi pemerintah AS jangka pendek dan simpanan bank, dengan jenis imbal hasil berupa imbal hasil tahunan fluktuatif.

- OUSG: Untuk investor kualifikasi Amerika Serikat (Qualified Purchasers), berfokus pada obligasi jangka pendemerintah AS, menekankan peringkat kredit sangat tinggi dan risiko rendah[10].

2.2.2 Diagram kerangka struktural

Pilih struktur berikut:

- Aset dasar → Obligasi pemerintah AS atau sekuritas pemerintah jangka pendek (seperti T-Bills)

- Penyimpanan dan lembaga audit (berperan sebagai dasar, seperti dana BUIDL dari manajer aset tradisional seperti BlackRock)

- Struktur SPV / trust, memegang aset dasar

- Token yang diterbitkan di blockchain (USDY atau OUSG) — pemegangnya memiliki hak atas pendapatan aset dasar tetapi tidak memiliki kepemilikan langsung

- Konfigurasi smart contract untuk mekanisme pencetakan/penebusan + mekanisme distribusi imbal hasil (seperti bunga harian atau mingguan)

- Mekanisme market making di pasar sekunder atau platform meningkatkan likuiditas

2.2.3 Logika partisipasi institusi

Faktor pendorong partisipasi institusi dalam pendapatan tetap RWA meliputi: pertama, dana tradisional ingin mempertahankan alokasi on-chain tanpa melepaskan imbal hasil berisiko rendah; kedua, memberikan manajer aset saluran penerbitan yang transparan, dapat dilacak, dan rendah hambatan di blockchain. Bagi Ondo, latar belakang kepatuhan, pengaturan penitipan, serta kolaborasi dengan manajer aset terkemuka (seperti BlackRock, Franklin Templeton) meningkatkan kepercayaan institusional terhadapnya. [2] Sementara itu, obligasi pemerintah yang ditokenisasi juga dapat berfungsi sebagai aset jaminan dalam ekosistem DeFi, meningkatkan efisiensi modal.

2.3 Mekanisme Manajemen Risiko dan Kepatuhan

Dalam produk RWA berpendapatan tetap, mekanisme pengelolaan risiko dan kepatuhan pada dasarnya menjadi prasyarat utama penerimaan oleh investor institusional. Dari praktik saat ini di Amerika Serikat, produk-produk ini biasanya menggunakan surat berharga jangka pendek pemerintah AS sebagai aset dasar, sehingga risiko kredit berada pada tingkat yang sangat rendah—ini merupakan keunggulan kunci yang membedakannya dari aset asli di rantai. Seiring itu, mekanisme penyelesaian imbal hasil dijalankan otomatis melalui kontrak pintar, yang tidak hanya mengurangi risiko operasional manusia tetapi juga secara signifikan meningkatkan transparansi dan kemampuan audit; didukung oleh mekanisme bank penitip dan audit pihak ketiga, memastikan hubungan satu-ke-satu antara aset dasar dan token, sehingga membangun jaminan ganda di tingkat institusional: keberadaan aset yang nyata + pemetaan di rantai yang dapat dipercaya.

Dari perspektif pengelolaan risiko terstruktur, intinya bukanlah satu tindakan tunggal, melainkan sistem ganda yang menggabungkan mekanisme pemicu di blockchain dengan regulasi keuangan tradisional. Secara khusus, dalam hal rasio dukungan aset, diterapkan batasan ketat bahwa rasio aset dasar terhadap token tidak boleh kurang dari 1:1, dikombinasikan dengan mekanisme Proof-of-Reserve yang dapat diverifikasi di blockchain, serta didukung oleh audit dari bank penitip; dalam manajemen likuiditas, bergantung pada mekanisme pencetakan dan penebusan 24/7 serta komitmen market maker, dengan pencatatan peristiwa di blockchain untuk memastikan seluruh proses dapat dilacak; dalam pengendalian kelayakan investor, dilakukan叠加 mekanisme KYC/AML dan sistem investor kualifikasi dengan white list untuk menghubungkan manajemen izin di blockchain dengan persyaratan regulasi sekuritas AS (seperti kerangka SEC); secara teknis, bergantung pada audit kontrak pintar, tata kelola multi-signature, serta pelaporan audit yang diunggah ke blockchain guna mengurangi risiko di lapisan protokol; selain itu, dalam konteks penggunaan jaminan dan likuiditas, semua tindakan jaminan dilakukan secara transparan melalui pencatatan di blockchain dan pengungkapan oleh platform, mencegah akumulasi risiko leverage tersembunyi.

Dari sudut pandang jalur kepatuhan, penerbitan Token semacam ini umumnya didasarkan pada kerangka Reg D dan Reg S di bawah hukum sekuritas Amerika Serikat, yang menghindari persyaratan pendaftaran penawaran publik melalui pengecualian penawaran pribadi, sekaligus membatasi secara ketat lingkup investor dan kewajiban pengungkapan informasi; penyimpanan aset dasar harus memenuhi sistem pengawasan perbankan, serta memastikan keaslian dan independensi aset melalui audit berkala; dalam desain mekanisme perdagangan dan keluar, transfer on-chain tidak sepenuhnya bebas, melainkan dilengkapi dengan verifikasi kelayakan investor dan batasan kepatuhan, sehingga mencapai keseimbangan dinamis antara likuiditas dan regulasi.

Secara keseluruhan, esensi sistem manajemen risiko RWA saat ini adalah mengubah mekanisme perantara kredit dan kepercayaan audit dalam keuangan tradisional menjadi struktur kombinasi yang dapat diverifikasi di blockchain dan eksekusi otomatis aturan. Model ini tidak melemahkan regulasi, melainkan memperkuat daya jalan regulasi pada tingkat teknis. Namun, perlu diperhatikan bahwa risikonya tidak hilang, melainkan berpindah dari risiko kredit sebagai fokus utama menjadi risiko struktural dan risiko eksekusi kepatuhan, seperti kegagalan lembaga penitipan, ketidaksesuaian data di blockchain dengan aset nyata, atau ketidakpastian yang ditimbulkan oleh perubahan kebijakan regulasi. Oleh karena itu, kunci keberhasilan RWA dalam penerapan skala besar oleh institusi di masa depan bukanlah tingkat kedewasaan teknologi, melainkan stabilitas jangka panjang dan keteraturan sistem manajemen risiko terpadu antara on-chain dan off-chain ini.

2.4 Model Pendapatan dan Analisis Kuantitatif

Dalam sistem RWA berpendapatan tetap, logika inti model pendapatan tidak lepas dari esensi keuangan tradisional, tetapi mencapai distribusi pendapatan yang lebih efisien dan peningkatan likuiditas melalui struktur on-chain. Produk RWA surat utang pemerintah, seperti yang diwakili oleh Ondo Finance, pendapatannya berasal terutama dari bunga obligasi pemerintah AS, ditambah dengan premi struktural dari efisiensi operasional kolam dana, serta premi likuiditas yang diberikan oleh pasar sekunder on-chain. Berdasarkan data aktual, tingkat pengembalian tahunan produk USDY dan OUSG pada tahun 2024 berada di kisaran 4,6%–5,4%[3], tingkat yang secara signifikan lebih tinggi dibandingkan sebagian besar dana moneter tradisional dalam lingkungan suku bunga saat ini, sekaligus menunjukkan keunggulan aset on-chain dalam kompresi biaya dan efisiensi distribusi. Lebih penting lagi, produk-produk ini, melalui bentuk tokenisasi, mengemas ulang aset pendapatan yang sebelumnya tertutup dalam sistem institusional, sehingga dapat menjangkau dua kelompok investor sekaligus—investor ritel dan investor kualifikasi—menciptakan nilai ekspansi pasar di luar struktur pendapatan itu sendiri.

Dari sudut pandang biaya dan struktur, instrumen berbasis rantai (On-chain Notes) menunjukkan karakteristik yang lebih ringan dibandingkan MMF tradisional (dana pasar uang) atau dana obligasi. Di satu sisi, biaya manajemen menurun signifikan, mencerminkan pengurangan lapisan perantara; di sisi lain, mekanisme pencetakan—penebusan—perdagangan berbasis rantai meningkatkan efisiensi putaran dana secara signifikan, sehingga investor tidak perlu sepenuhnya bergantung pada jendela penebusan dana, melainkan dapat melepaskan likuiditas melalui pasar sekunder. Likuiditas quasi-real-time ini pada dasarnya merupakan transformasi struktural mekanisme DeFi terhadap aset tradisional, dan maknanya bukan terletak pada peningkatan imbal hasil itu sendiri, melainkan pada peningkatan efisiensi penggunaan dana dan kemampuan kombinasi aset. Dengan kata lain, daya saing RWA sedang berpindah dari hasil yang lebih tinggi menuju efisiensi yang lebih unggul di tingkat risiko yang sama.

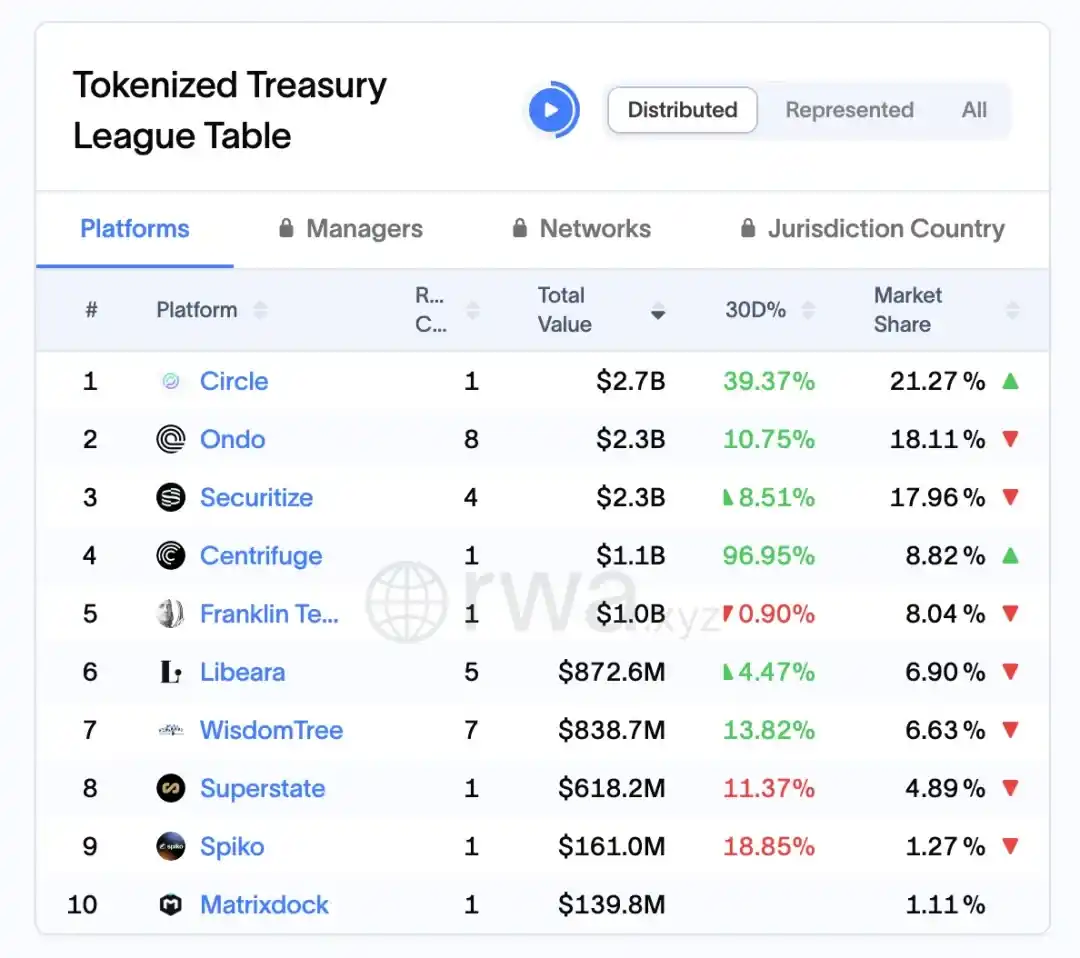

Menurut data dari platform RWA.xyz, hingga 1 April 2026, Ondo mengunci aset sekitar $2,3 miliar di pasar RWA obligasi pemerintah AS, dengan pangsa pasar sekitar 18,11%, menjadi salah satu pemimpin di segmen ini.

Gambar 7: Kapitalisasi pasar dan pangsa pasar 10 protokol RWA teratas secara global (per 1 April 2026)

Sumber: rwa.xyz/treasuries, Pharos Research

2.5 Partisipasi Institusional dan Mekanisme Sekunder

Dalam proses pematangan sistem RWA berpendapatan tetap, jalur partisipasi investor institusional dan pembangunan mekanisme pasar sekunder menjadi variabel kunci yang menentukan skala dan likuiditas produk. Dari praktik Ondo Finance, strategi intinya bukan sekadar memperkenalkan dana institusional, melainkan melalui desain struktural yang menggabungkan manajemen aset off-chain dengan ekspresi likuiditas on-chain, menghubungkan lembaga keuangan tradisional (seperti manajer aset dan bank penitip) dengan investor on-chain secara efektif, sehingga mencapai ekspansi dua arah pada sumber dana dan pasokan aset. Dalam proses ini, institusi lebih banyak memikul tanggung jawab dalam pemilihan aset dasar, manajemen portofolio, dan penitipan komplians, sementara bagian on-chain bertanggung jawab atas pemecahan saham, pelepasan likuiditas, dan distribusi investor; keduanya membentuk hubungan kolaborasi baru yang fungsionalnya terpisah namun saling terkait dalam hal risiko. Struktur ini memungkinkan produk RWA memenuhi persyaratan keamanan dan komplians dari institusi, sekaligus selaras dengan kebutuhan pengguna on-chain akan fleksibilitas dan perdagangan.

Lebih lanjut, mekanisme pasar sekunder merupakan pendorong utama transformasi RWA dari produk semacam dana menjadi kelas aset yang dapat diperdagangkan. Mekanisme perdagangan sekunder memicu sirkulasi token dan meningkatkan efektivitas penggalangan aset. Platform Nexus yang diluncurkan oleh Ondo menyatakan mampu mewujudkan mekanisme mint-and-redeem secara langsung, yang memperkuat likuiditas[2]. Mekanisme ini pada dasarnya membentuk ulang model likuiditas yang didorong oleh permintaan dan penebusan dana tradisional, sehingga investor tidak lagi sepenuhnya bergantung pada penerbit untuk menyediakan jalur keluar likuiditas, melainkan dapat melakukan transfer unit melalui perdagangan matching di blockchain, yang secara signifikan memperpendek siklus penarikan dana. Seiring itu, pengenalan mekanisme market making dan liquidity pool juga secara sebagian mengurangi masalah diskon likuiditas akibat volatilitas harga, sehingga aset RWA secara bertahap memperoleh karakteristik perdagangan serupa dengan ETF obligasi.

Dari perspektif yang lebih mendalam, terdapat hubungan umpan balik positif yang jelas antara partisipasi institusional dan mekanisme sekunder: masuknya institusi meningkatkan kualitas aset dasar dan stabilitas skala, yang pada gilirannya memperkuat kepercayaan pasar; sementara likuiditas sekunder yang lebih efisien justru meningkatkan keinginan institusi untuk mengalokasikan dana dan efisiensi putaran modal. Siklus ini, jika terbentuk, akan mendorong pasar RWA memasuki tahap pertumbuhan berskala. Namun, perlu diperhatikan bahwa model ini masih bergantung pada batasan kepatuhan yang ketat dan mekanisme akses investor, khususnya dalam kerangka regulasi Amerika Serikat, di mana perdagangan sekunder sering kali dibatasi oleh pembatasan transfer dan aturan investor kualifikasi, yang secara tertentu membatasi terwujudnya peredaran bebas sepenuhnya.

Mekanisme sekunder yang dibangun oleh Ondo saat ini pada dasarnya berupaya menciptakan infrastruktur pasar pendapatan tetap di blockchain, yang maknanya tidak hanya terbatas pada peningkatan likuiditas produk tunggal, tetapi juga memberikan kerangka kerja terpadu untuk perdagangan dan penetapan harga berbagai aset RWA di masa depan. Jika mekanisme ini dapat terus berkembang dan secara bertahap mengintegrasikan lebih banyak market maker, produk terstruktur, serta instrumen derivatif suku bunga, maka pasar RWA berpotensi berkembang dari kumpulan aset pendapatan pasif menjadi pasar obligasi di blockchain yang memiliki kurva pendapatan lengkap dan lapisan risiko yang terstruktur. Pada saat itu, partisipasi institusional tidak lagi menjadi variabel tambahan, melainkan menjadi komponen inti dari operasi pasar.

2.6 Tantangan, Tren, dan Implikasi untuk Pasar Hong Kong Tiongkok

Dari perspektif yang lebih luas, eksplorasi awal RWA di Amerika Serikat meskipun telah menguji jalur yang layak untuk menerapkan aset di blockchain, tetap menghadapi berbagai kendala struktural, termasuk kerangka regulasi yang belum sepenuhnya seragam, kompleksitas dalam menghubungkan hak hukum di dalam dan di luar blockchain, ketergantungan likuiditas pada beberapa platform saja, serta ketidakseragaman transparansi aset dasar. Sementara itu, pasar secara bertahap membentuk tren yang jelas: pertama, jenis aset berkembang dari aset standar seperti obligasi jangka pendek ke kategori yang lebih kompleks seperti kredit dan unit dana swasta; kedua, infrastruktur kepatuhan (seperti KYC/AML, penitipan, audit) terus diperkuat; ketiga, lembaga utama mempercepat masuk untuk mendorong pengembangan berskala besar. Dalam konteks ini, jika pasar Tiongkok dan Hong Kong ingin menangkap peluang pengembangan RWA, mereka dapat fokus pada dua sisi: penyediaan institusional dan penerapan skenario. Misalnya, memanfaatkan keunggulan Hong Kong dalam sinergi keuangan internasional dan regulasi untuk secara terdepan mengeksplorasi mekanisme penerbitan tokenisasi yang patuh dan sirkulasi lintas batas, sekaligus membangun standar yang lebih tinggi dalam pemilihan aset, pengungkapan informasi, dan perlindungan investor, sehingga dapat mencapai terobosan inovatif dengan risiko yang terkendali.

03 Keuangan Rantai Pasok RWA (Centrifuge): Validasi Perusahaan Inti, Efisiensi Pembiayaan UMKM, dan Pelemahan Risiko

3.1 Ikhtisar: Inovasi struktural RWA dalam pembiayaan rantai pasok

Dalam praktik RWA yang sudah ada, pembiayaan rantai pasok merupakan skenario dengan kompleksitas nyata yang lebih tinggi, dengan tingkat kesulitan transformasi yang jelas lebih besar dibandingkan aset properti atau surat berharga pemerintah, namun demikian memiliki makna inovasi struktural yang lebih besar. Menurut pengamatan penulis, masalah inti dalam pembiayaan rantai pasok tradisional selalu berputar di sekitar tiga kata kunci: ketidakseimbangan informasi, putusnya transmisi kredit, dan efisiensi pembiayaan yang rendah—perusahaan kecil dan menengah bahkan yang memiliki piutang nyata tetap kesulitan memperoleh dukungan dana berbiaya rendah. Penerapan RWA bukan sekadar mengunggah piutang ke blockchain, melainkan melalui rekonstruksi struktural menyeluruh yang memecah sistem perantara kredit yang semula bergantung pada bank menjadi kombinasi berbasis blockchain terdiri dari verifikasi aset, pelapisan risiko, dan pencocokan likuiditas. Dalam proses ini, model yang diwakili oleh Centrifuge menyediakan jalur yang relatif jelas: di satu sisi, dengan menggunakan SPV atau perjanjian hukum untuk mengemas piutang secara standar sehingga memiliki sifat dasar aset yang dapat diverifikasi dan dapat ditransfer; di sisi lain, memperkenalkan struktur pembiayaan berlapis seperti Tinlake, yang membagi portofolio aset menjadi berbagai tingkat risiko (misalnya Senior/Junior Tranche), sehingga menarik dana dengan preferensi risiko berbeda. Desain ini pada dasarnya mereplikasi dan mengoptimalkan logika ABS (asset-backed securities) tradisional di blockchain, namun perbedaan kuncinya terletak pada kemampuan blockchain untuk memberikan pembaruan status aset yang lebih sering dan transparan, memungkinkan pihak pembiaya untuk mengevaluasi risiko secara lebih dinamis tanpa sepenuhnya bergantung pada pengungkapan berkala. Selain itu, masuknya likuiditas DeFi (seperti pembiayaan stablecoin dari MakerDAO) lebih jauh mengubah struktur sumber dana, membuat pembiayaan rantai pasok tidak lagi terbatas pada neraca bank, melainkan mulai terhubung dengan kumpulan modal global berbasis blockchain. Dapat dikatakan, inovasi sejati RWA di bidang ini bukan hanya meningkatkan efisiensi pembiayaan, tetapi juga mencoba membentuk ulang mekanisme dasar bagaimana kredit dipisahkan, dihargai, dan dialirkan—ini pula yang membuatnya lebih patut diperhatikan dibandingkan lintasan RWA lainnya.

3.2 Logika Desain Platform Centrifuge: Model Tinlake dan Mekanisme SPV

Model Tinlake dari Centrifuge berbasis struktur inti di mana SPV off-chain memegang aset nyata, sementara token on-chain mewakili hak manfaat. Inovasi kuncinya terletak pada struktur dua token yang memungkinkan pembagian risiko: TIN Token menanggung risiko subordinat, sementara DROP Token memberikan imbal hasil stabil kepada investor prioritas.

Pola ini membentuk lapisan kredit yang mirip dengan sekuritisasi aset tradisional, tetapi dengan transparansi on-chain yang lebih tinggi dalam hal likuiditas dan mekanisme audit.

Penjelasan grafik: Struktur ini memastikan kepatuhan penuh dari verifikasi aset RWA secara offline hingga likuiditas di blockchain. SPV secara hukum mengisolasi risiko, mekanisme NFT untuk verifikasi hak milik mencegah pledging ganda, dan desain token bertingkat memungkinkan akses bagi investor dengan preferensi risiko berbeda.

3.3 Mekanisme kerja sama dengan MakerDAO: Inject likuiditas stablecoin

Dalam seluruh sistem RWA rantai pasokan, jika Centrifuge menyelesaikan masalah bagaimana aset diubah menjadi blockchain dan dilakukan pelapisan, maka kolaborasi dengan MakerDAO lebih lanjut menjawab pertanyaan yang lebih krusial—bagaimana aset-aset ini benar-benar memperoleh sumber pendanaan yang berkelanjutan dan dapat diskalakan. Dari segi operasional nyata, kerja sama ini bukan sekadar integrasi protokol, melainkan lebih seperti upaya sistematis untuk memindahkan logika pembiayaan faktoring tradisional ke blockchain.

Secara khusus, Centrifuge memungkinkan aset yang semula mewakili hak pendapatan prioritas berisiko rendah untuk langsung menjadi jaminan dalam mekanisme pencetakan stablecoin dengan memperkenalkan token DROP yang dihasilkan di Tinlake ke dalam sistem jaminan MakerDAO. Inti dari desain ini adalah: ia membuka jalur konversi antara aset nyata dan mata uang kredit on-chain (DAI), sehingga pembiayaan rantai pasok tidak lagi bergantung pada bank atau dana kredit swasta, melainkan mulai terhubung ke kolam likuiditas on-chain yang lebih terbuka. Dengan kata lain, pihak aset tidak hanya memperoleh tambahan saluran pembiayaan, tetapi perubahan mendasar dalam struktur sumber dana.

Dari segi struktur, mekanisme ini dapat dipahami sebagai jalur abstraksi bertahap dan peningkatan likuiditas: aset nyata → DROP → DAI → pasar sekunder. Setiap tahap konversi disertai dengan standardisasi bentuk aset dan peningkatan likuiditas: piutang pertama kali dikemas menjadi NFT untuk memastikan hak kepemilikan, kemudian diubah melalui struktur bertingkat menjadi token ERC-20 yang dapat diperdagangkan (DROP/TIN), selanjutnya dilepaskan menjadi stablecoin DAI melalui sistem MakerDAO, dan akhirnya masuk ke pasar DeFi yang lebih luas untuk diedarkan dan dikonfigurasi ulang. Justru dalam proses ini, aset kredit yang relatif tertutup dalam keuangan tradisional, untuk pertama kalinya memiliki kemampuan komposabilitas dan dapat diintegrasikan ke dalam struktur keuangan on-chain yang lebih kompleks.

Tentu, mekanisme ini dapat berfungsi dengan asumsi bahwa berbagai strategi mitigasi risiko bekerja secara bersama-sama. Di satu sisi, Centrifuge mengalokasikan risiko secara prioritas kepada pemegang TIN melalui struktur berlapis, sehingga memberikan bantuan kredit bagi DROP; di sisi lain, MakerDAO menerapkan tingkat jaminan berlebih yang tinggi untuk DROP, disertai mekanisme likuidasi untuk mengendalikan risiko sistemik. Selain itu, aset dasar tetap bergantung pada struktur SPV, audit, dan keterikatan hukum untuk memastikan pembayaran yang sebenarnya, yang berarti kredit on-chain tidak terlepas dari sistem hukum nyata, melainkan membentuk model hibrida yang menggabungkan pembatasan on-chain dan off-chain.

Dari sudut pandang penulis, inovasi sejati dari kolaborasi ini bukan hanya membawa likuiditas stablecoin ke RWA, tetapi secara lebih mendalam mencoba membangun jalur transmisi kredit baru: kredit tidak lagi sepenuhnya bergantung pada neraca perbankan, melainkan secara bertahap dipisahkan dan dihargai ulang di blockchain melalui pelapisan aset, jaminan protokol, dan penetapan harga pasar. Mekanisme ini, jika sudah matang, dampaknya mungkin tidak terbatas pada pembiayaan rantai pasokan, tetapi akan meluas ke kelas aset nyata yang lebih luas.

3.4 Studi Kasus: New Silver dan HarborTrade

(1) Kasus New Silver: Pinjaman Pembiayaan Renovasi Properti yang Di-RWA New Silver adalah lembaga pembiayaan jangka pendek properti di Amerika Serikat, yang mengonversi pinjaman renovasi rumah menjadi NFT melalui platform Centrifuge, dengan rata-rata jumlah pinjaman per transaksi sebesar 10–250.000 dolar AS. Setelah aset masuk ke kolam Tinlake, investor DROP dapat memperoleh imbal hasil stabil tahunan sebesar 6–9%. Data proyek menunjukkan[11], hingga akhir 2024, total pinjaman yang diberikan melebihi 50 juta dolar AS, dengan tingkat kredit macet sangat rendah (historis berada di kisaran 0–2%; jika nilai tepat diperlukan, sebaiknya merujuk pada tabel kredit macet berdasarkan tingkat pinjaman penerbit atau laporan audit pihak ketiga).

(2) Kasus HarborTrade: Aset berbasis piutang perdagangan internasional yang di-RWA-kan. HarborTrade memperkenalkan struktur RWA dalam tahap pembiayaan perdagangan, dengan aset inti berupa piutang eksportir. [12] Setelah menghasilkan sertifikat NFT melalui sistem Centrifuge, dana investor DROP mengalir langsung ke perusahaan eksportir melalui SPV, mengurangi siklus pencairan pembiayaan dari beberapa minggu menjadi satu minggu atau lebih singkat (proyek tertentu dapat menurunkan hingga 1-2 minggu, dengan bukti arus kas dari pihak proyek).

3.5 Logika Verifikasi Aset, Manajemen Risiko, dan Pemantauan On-Chain

Centrifuge menerapkan mekanisme ganda dalam sistem pengendalian risiko: pemantauan real-time di rantai dan validasi hukum di luar rantai. Dokumen dasar setiap aset (kontrak, faktur, catatan pembayaran) diverifikasi oleh lembaga audit pihak ketiga dan menghasilkan hash yang diunggah ke rantai. Sistem dilengkapi modul Oracle yang secara otomatis memicu proses likuidasi ketika terjadi gagal bayar, keterlambatan pembayaran, atau penurunan nilai jaminan.

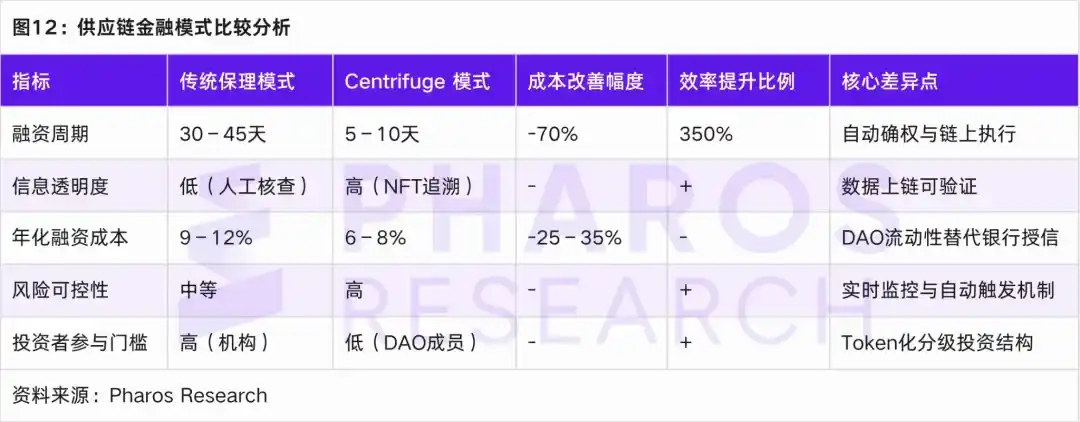

3.6 Perbandingan efisiensi dan biaya dengan pembiayaan rantai pasok tradisional

Dibandingkan dengan model faktur tradisional, RWA menunjukkan keunggulan signifikan dalam hal siklus pembiayaan, transparansi informasi, biaya dana, dan pengendalian pelanggaran kontrak.

04 Saham Pre-IPO RWA: Kepatuhan Aset, Batasan Transfer, dan Mekanisme Penilaian Harga

4.1 Latar Belakang Pasar dan Logika Institusional Saham Pre-IPO RWA

Dalam analisis sebelumnya terhadap RWA di bidang real estat, pendapatan tetap, dan keuangan rantai pasokan, dapat dilihat bahwa logika dasar yang sama adalah: melalui jalur penetapan hak aset, pengemasan struktural, dan peredaran di blockchain, aset nyata yang awalnya likuiditasnya rendah diubah menjadi produk keuangan yang dapat dibagi, diperdagangkan, dan diprogram. RWA saham Pre-IPO pada dasarnya melanjutkan logika ini, namun kompleksitas dan kendala institusionalnya jauh lebih tinggi; intinya bukan lagi sekadar membawa aset ke blockchain, melainkan bagaimana mencapai ekspresi digital yang patuh dan pelepasan likuiditas terbatas untuk saham swasta dalam kerangka regulasi sekuritas Amerika Serikat yang ketat.

Dari latar belakang pasar, seiring munculnya platform tokenisasi kompatibel seperti Securitize, Arca Labs, dan Republic, aset saham nonlikuid yang dipegang oleh VC/PE tradisional kini mulai memiliki jalur teknis untuk dipecah dan disekuritisasi melalui blockchain, pada dasarnya mirip dengan struktur pemisahan hak pasar primer dan memperkenalkan mekanisme pasar sekunder dalam lingkungan yang diatur; namun berbeda dengan aset seperti RealT atau Ondo, penetapan harga risiko, pengungkapan informasi, dan batasan transfer saham Pre-IPO jauh lebih ketat, sehingga desain institusionalnya sangat bergantung pada sistem pengecualian hukum sekuritas Amerika Serikat. Dari sudut pandang implementasi konkret, pasar saat ini secara bertahap telah membentuk segitiga kepatuhan yang berpusat pada Reg D, Reg A+, dan Reg CF: Reg D (Rule 506(c)) ditujukan untuk investor kualifikasi berkecukupan tinggi, menjadi saluran utama untuk pendanaan skala besar dan partisipasi institusional, dengan ciri efisiensi penerbitan tinggi namun likuiditas terbatas (biasanya memerlukan masa penguncian satu tahun); Reg A+ (Tier 2) sebagian membuka ruang partisipasi investor publik, sekaligus menyeimbangkan skala pendanaan dan persyaratan pengungkapan kepatuhan, sehingga aset dapat memiliki kemampuan perdagangan terbatas di ATS (Alternative Trading System); sementara Reg CF lebih menekankan partisipasi terdistribusi + pengendalian risiko, desain institusionalnya bukan sekadar menurunkan ambang batas, melainkan melalui pembatasan dinamis terhadap jumlah investasi tahunan investor, menjadikannya sebagai lapisan partisipasi pengguna atau kumpulan hak komunitas—sebuah pendekatan yang memiliki kesamaan logika dengan penyerapan risiko dana subordinat dalam RWA keuangan rantai pasok. Berdasarkan pengalaman kasus, proyek RWA Pre-IPO utama saat ini umumnya menerapkan struktur dua lapisan: pendanaan lapisan atas melalui Reg D/Reg S ditambah partisipasi pengguna lapisan bawah melalui Reg CF, untuk menyeimbangkan efisiensi pendanaan dan ekspansi komunitas—sejalan dengan tren stratifikasi struktural yang disebutkan sebelumnya. Oleh karena itu, dapat disimpulkan bahwa RWA saham Pre-IPO bukanlah replikasi sederhana dari jalur penerapan aset real estat atau obligasi ke blockchain, melainkan koreksi institusional terhadap masalah likuiditas ekuitas swasta tradisional di bawah kendali regulasi yang lebih ketat; nilai intinya terletak pada memperkenalkan teknologi blockchain untuk meningkatkan aksesibilitas dan efisiensi likuiditas aset tanpa melanggar batas dasar hukum sekuritas, namun batas perkembangannya tetap ditentukan oleh kerangka kepatuhan.

4.2 Analisis Kasus Platform Representatif: Securitize, Arca Labs, dan Republic

Dari sudut pandang praktis, tiga platform yang diwakili oleh Securitize, Arca Labs, dan Republic masing-masing mencerminkan tiga paradigma khas: berbasis infrastruktur, restrukturisasi struktur dana, dan pendanaan kolektif inklusif. Pertama, Securitize lebih mirip sistem operasi dasar di era sekuritas digital; dengan mengintegrasikan sistem terpadu untuk penerbitan, pendaftaran, kepatuhan, dan perdagangan (ATS), ia memodularisasi dan menerapkan proses ekuitas swasta yang sebelumnya terpisah ke dalam rantai blok, sehingga memungkinkan ekuitas Pre-IPO untuk memiliki likuiditas yang dapat diprogram. Program Pre-IPO Equity Token yang diluncurkannya pada dasarnya membantu perusahaan melepaskan sebagian likuiditas sebelum IPO, sambil secara ketat membatasi lingkup investor melalui jalur seperti Reg D, mencapai keseimbangan antara efisiensi dan kepatuhan. Kedua, Arca Labs merestrukturisasi struktur aset dengan memasukkan ekuitas Pre-IPO ke dalam wadah dana, menggunakan mekanisme NAV (nilai bersih) untuk menciptakan ekspresi semacam publik, di mana kunci model ini bukan terletak pada likuiditas proyek tunggal, melainkan pada diversifikasi risiko dan pelembutan valuasi di tingkat portofolio—dalam beberapa hal, ini lebih mendekati logika manajemen aset tradisional yang dipetakan ke rantai blok. Terakhir, Republic mewakili jalur lain—dengan menurunkan ambang partisipasi melalui kerangka Reg CF, ia memperluas investasi Pre-IPO dari kalangan high-net-worth individuals ke investor massal; melalui blockchain, ia menyelesaikan pendaftaran saham dan otomatisasi dividen, membuat struktur investasi kecil, beragam, dan terdistribusi menjadi dapat dijalankan, namun secara alami menghadapi batasan likuiditas yang lebih kuat serta tekanan terhadap pengungkapan informasi.

Dari sudut pandang penulis, ketiga model ini bukanlah bersifat kompetitif, melainkan bersama-sama membentuk struktur pasar berlapis untuk ekuitas Pre-IPO berbasis RWA: Securitize menyelesaikan masalah apakah ekuitas dapat diperdagangkan secara kompatibel, Arca Labs mengoptimalkan cara penetapan harga dan kepemilikan, sementara Republic mengeksplorasi batasan siapa yang dapat berpartisipasi. Ketiganya bersama-sama mengarah pada satu pertanyaan inti: bagaimana merekonstruksi likuiditas ekuitas tradisional secara moderat melalui teknologi tanpa melanggar batas regulasi sekuritas. Rekonstruksi ini tidak akan menghilangkan ketidaklikuiditan sepenuhnya, melainkan menciptakan likuiditas terkendali melalui desain periode kunci, klasifikasi investor, dan mekanisme akses pasar sekunder—ini pula yang menjadi ciri khas Pre-IPO RWA dibandingkan kelas aset lainnya.

4.3 Mekanisme Penilaian Harga dan Periode Posisi

Tantangan terbesar dalam penilaian saham pra-IPO berasal dari sifatnya yang tidak likuid dan masalah ketidakseimbangan informasi. Untuk mengatasi tantangan ini secara efektif, proyek tokenisasi RWA menggunakan model nilai bersih dinamis (NAV) dan mekanisme pelaporan yang dapat diverifikasi untuk penilaian dan mitigasi risiko. Di bidang ini, platform utama umumnya mengadopsi tiga pendekatan penilaian untuk menyesuaikan diri dengan berbagai kebutuhan pasar dan skenario penilaian.

Pertama, penilaian berbasis tonggak (Milestone Valuation) adalah metode penilaian umum yang secara dinamis menyesuaikan nilai berdasarkan tahap pertumbuhan perusahaan, seperti putaran pendanaan dan pertumbuhan pendapatan. Metode ini sangat cocok untuk perusahaan tahap awal, karena mampu secara akurat mencerminkan perubahan nilai seiring berjalannya waktu. Kedua, metode perusahaan sebanding (Comparable Company) menentukan nilai pasar yang relatif wajar untuk perusahaan sebelum IPO dengan membandingkan kelipatan penilaian perusahaan sejenis yang telah terdaftar. Metode ini menekankan sifat yang didorong pasar dan mampu secara fleksibel mencerminkan dampak perubahan lingkungan pasar. Terakhir, metode sinkronisasi nilai bersih on-chain (On-chain NAV Oracle) memastikan transparansi dan keterlacakan penilaian dengan mengunggah data nilai bersih perusahaan secara berkala ke blockchain oleh lembaga audit independen. Metode ini cocok untuk pembaruan penilaian sepanjang siklus hidup dan mampu mencerminkan perubahan aset secara real-time, meskipun biaya auditnya tinggi.

Jalur penilaian ini tidak beroperasi secara terpisah, tetapi digabungkan berdasarkan karakteristik proyek dan permintaan pasar. Misalnya, penilaian tahap dan metode perusahaan sebanding sering digunakan untuk proyek di tahap awal dan menengah, yang memberikan penilaian fleksibel dan berorientasi pasar. Sementara itu, nilai bersih blockchain sejalan memberikan dukungan penilaian yang transparan dan dapat dipercaya untuk aset matang dengan likuiditas rendah.

Dengan menggabungkan metode penilaian ini, platform RWA tidak hanya dapat meningkatkan akurasi penilaian, tetapi juga memperkuat kepercayaan investor terhadap proyek, sehingga mendorong perkembangan pasar yang sehat. Selain itu, model penilaian ini juga memberikan dasar evaluasi risiko multidimensi kepada investor, memungkinkan mereka untuk memahami dengan lebih jelas keseimbangan antara risiko dan imbal hasil proyek dalam lingkungan investasi yang lebih kompleks.

4.4 Mekanisme Likuiditas dan Pembatasan Transfer

Dalam analisis sebelumnya, kita telah membahas struktur inti dan jalur kepatuhan untuk berbagai jenis aset RWA, seperti real estat (RealT), pendapatan tetap (Ondo Finance), dan pembiayaan rantai pasokan (Centrifuge). Sebaliknya, mekanisme likuiditas dan batasan transfer untuk RWA saham Pre-IPO jauh lebih kompleks, terutama karena dibatasi oleh faktor-faktor seperti periode kunci, persyaratan kelayakan investor, dan pengecualian regulasi. Sebagai contoh, Securitize mengharuskan token yang diterbitkan untuk mematuhi periode kunci minimal 12 bulan sebelum dapat ditransfer di ATS yang diatur sesuai. Proses ini mencerminkan peraturan ketat yang harus diikuti dalam pelepasan likuiditas untuk RWA saham Pre-IPO.

Untuk meningkatkan likuiditas, kunci saham Pre-IPO RWA adalah membangun mekanisme transfer yang kompatibel dan efisien. Pertama, sistem pendaftaran token yang mengakui regulasi antar otoritas mendorong perputaran aset di berbagai platform dengan memastikan kepatuhan terhadap arus aset. Kedua, fitur verifikasi identitas lintas platform (KYC Passporting) memungkinkan verifikasi identitas investor secara lintas platform, memastikan kepatuhan investor. Terakhir, mekanisme rute kepatuhan berbasis blockchain (Compliance Layer Smart Contract) lebih lanjut memastikan pelaksanaan otomatis semua persyaratan kepatuhan selama proses transfer, sehingga mengurangi risiko operasi manual.

Dengan menggabungkan mekanisme di atas, ekuitas Pre-IPO RWA biasanya mengikuti jalur berikut dari penerbitan swasta hingga peredaran yang sesuai peraturan:

(1) Selama masa penguncian, token tidak dapat ditransfer, investor harus melalui verifikasi KYC, tetapi tidak dapat diperdagangkan di pasar mana pun, likuiditas sepenuhnya dibekukan.

(2) Setelah masa kunci berakhir, token dapat diperdagangkan di pasar ATS yang diatur (seperti Securitize Markets, tZERO), namun tetap memerlukan tinjauan KYC dan AML untuk memastikan kepatuhan pembeli. Namun, karena kedalaman pasar yang terbatas dan kelompok pembeli yang terbatas, likuiditas tetap terpengaruh.

(3) Tahap konversi publik, setelah memenuhi persyaratan pengumuman jalur SEC dan persetujuan Reg A+, token dapat dikonversi menjadi aset pasar publik dan dibuka untuk investor yang lebih luas, namun proses ini sering menyebabkan keterlambatan pelepasan likuiditas akibat penundaan persetujuan.

Melalui serangkaian langkah kepatuhan ini, ekuitas Pre-IPO RWA dapat secara bertahap melepaskan likuiditas sambil memastikan kepatuhan. Namun, proses ini juga menyoroti kompleksitas dan siklus pelepasan likuiditas aset dalam kerangka regulasi.

Melalui desain mekanisme likuiditas dan batasan transfer ini, pengembangan pasar aset RWA saham Pre-IPO akan secara bertahap meningkatkan likuiditas aset sekaligus mendorong proses pasarannya, dengan tetap memenuhi persyaratan regulasi.

4.5 Analisis Imbal Hasil Investasi dan Periode Posisi

Dalam ekuitas Pre-IPO RWA, siklus investasi biasanya berkisar antara 3 hingga 7 tahun. Berdasarkan data historis dari platform Securitize dan Republic [14], internal rate of return (IRR) investor berada di antara 12% hingga 25%, meskipun terdapat variasi yang signifikan. Dengan munculnya produk terstruktur di blockchain, desain lapisan imbal hasil mulai banyak diadopsi:

(1) Tingkat Senior (token prioritas): Token tingkat ini biasanya menyediakan dividen stabil, cocok untuk investor institusi dengan preferensi risiko rendah, dengan periode kepemilikan tipikal 2 hingga 3 tahun [15], dan tingkat pengembalian tahunan antara 8% hingga 12%.

(2) Lapisan Mezzanine (token mezzanine): Menanggung sejumlah risiko, cocok untuk investor dengan toleransi risiko menengah, dengan imbal hasil tahunan 15% hingga 20%[16], dengan periode kepemilikan umumnya 3 hingga 5 tahun.

(3) Lapisan Ekuitas (token ekuitas): Token pada lapisan ini memiliki risiko investasi yang lebih tinggi, terutama ditujukan bagi investor berisiko tinggi, dengan tingkat pengembalian tahunan dapat mencapai lebih dari 25%[17], dengan periode kepemilikan tipikal antara 5 hingga 7 tahun.

Desain hierarkis ini tidak hanya menarik bagi investor institusional dengan berbagai preferensi risiko, tetapi juga menyediakan struktur produk yang lebih fleksibel untuk pasar sekunder yang ditokenisasi, sehingga dapat lebih baik memenuhi berbagai kebutuhan pasar.

Desain terstruktur ini tidak hanya mengoptimalkan pencocokan risiko dan imbalan bagi berbagai jenis investor, tetapi juga secara efektif meningkatkan likuiditas aset, membuka jalan bagi perkembangan diversifikasi pasar modal.

05 Penutup

Dari studi kasus awal RWA di Amerika Serikat, RWA sebagai kelas aset on-chain terus menerobos batas antara keuangan tradisional dan blockchain, serta menunjukkan potensi inovasi mendalam di berbagai bidang. RWA properti (RealT) mencapai manajemen fraksionalisasi aset properti tradisional melalui desain struktur SPV dan tokenisasi, secara signifikan menurunkan ambang batas investasi, serta memastikan legalitas pasar melalui kerangka kepatuhan. Ondo Finance mengubah obligasi pemerintah AS sebagai aset dasar, menerapkan kontrak cerdas dan arsitektur SPV untuk mengonversi produk pendapatan tetap menjadi bentuk on-chain, memungkinkan investor berpartisipasi dalam pasar pendapatan tetap dengan risiko rendah dan likuiditas tinggi. Centrifuge, melalui proyek RWA keuangan rantai pasokan, mengubah sistem kredit tradisional yang bergantung pada bank menjadi struktur terdesentralisasi berbasis blockchain, meningkatkan efisiensi pembiayaan dan menurunkan biaya.

Namun, meskipun proyek-proyek ini memberikan pengalaman berharga dan jalur inovasi untuk perkembangan pasar RWA, mereka juga menghadapi banyak tantangan. Misalnya, biaya tinggi untuk pengungkapan kepatuhan, masalah kepatuhan penitipan lintas batas, dan risiko pegangan stablecoin, semuanya merupakan hambatan kunci bagi perkembangan berkelanjutan RWA. Terutama dalam hal regulasi, meskipun berbagai platform dirancang melalui jalur kepatuhan, persyaratan ketat kerangka hukum sekuritas Amerika Serikat tetap membatasi pelepasan likuiditas sebagian produk. Sebagai contoh, mekanisme likuiditas dan batasan transfer untuk ekuitas Pre-IPO RWA perlu menemukan keseimbangan antara kepatuhan dan permintaan pasar, terutama di bawah batasan masa kunci dan pasar sekunder, di mana likuiditas sulit sepenuhnya difreedomkan.

Meskipun kerangka teknis dan desain kepatuhan RWA di Amerika Serikat telah mencapai kemajuan tertentu dibandingkan pasar Tiongkok dan Hong Kong, Tiongkok dan Hong Kong sebagai pusat keuangan internasional juga memiliki keunggulan berbeda. Tiongkok, dengan fleksibilitasnya dalam teknologi keuangan dan regulasi inovasi, dapat mengeksplorasi jalur RWA yang lebih sesuai dengan pasar lokal melalui penguatan integrasi blockchain dengan keuangan tradisional. Hong Kong, sebagai pusat keuangan internasional, dapat memanfaatkan pasar keuangan yang matang dan struktur investor globalnya untuk mendorong aliran lintas batas RWA yang patuh, sekaligus menjadi jembatan penting dalam ekspansi pasar RWA global. Terutama dalam hal likuiditas lintas batas RWA dan akses investor internasional, Hong Kong berpotensi menjadi lokasi eksperimen dan pendorong perkembangan penting untuk kelas aset baru ini.

Secara keseluruhan, meskipun Amerika Serikat telah memperoleh posisi terdepan dalam pengembangan RWA, skalabilitas masa depannya masih menghadapi tantangan besar terkait kepatuhan dan likuiditas. Sementara itu, keterbukaan dan inovasi pasar Tiongkok dan Hong Kong berpotensi memberikan peluang serta perspektif baru bagi ekspansi lebih lanjut pasar RWA global.

06 Sumber referensi

[1] Coindesk: Ondo Finance Meluncurkan Token Kas $693 Juta di XRP Ledger di Tengah Lonjakan Tren RWA

[2] Ondo.finance: Memperkenalkan Ondo Nexus—Menyediakan Likuiditas Instan untuk Surat Berharga Ter-tokenisasi Pihak Ketiga, Memanfaatkan Aset dari BlackRock, Franklin Templeton, Wellington Management, dan WisdomTree

[3] Plume.org: Plume Network Bekerja Sama dengan Ondo Finance untuk Memperluas Ekosistem RWAfi dengan Surat Berharga AS yang Ditokenisasi

[4] outliermedia.org: Skema real estat yang menelan Detroit, satu per satu token digital

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Whitepaper RealT - https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime-https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor Membatalkan REIT yang Ditokenisasi untuk Asrama Universitas 'The Hub at Columbia'

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Komisi Sekuritas dan Bursa Amerika Serikat: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Kondisi Pasar Pre-IPO -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending