Utang publik AS telah melampaui ukuran perekonomian AS berdasarkan perhitungan dari Committee for a Responsible Federal Budget, memberikan tolok ukur fiskal nyata untuk argumen Bitcoin sebagai uang keras saat investor menimbang aset langka terhadap jalur utang Washington.

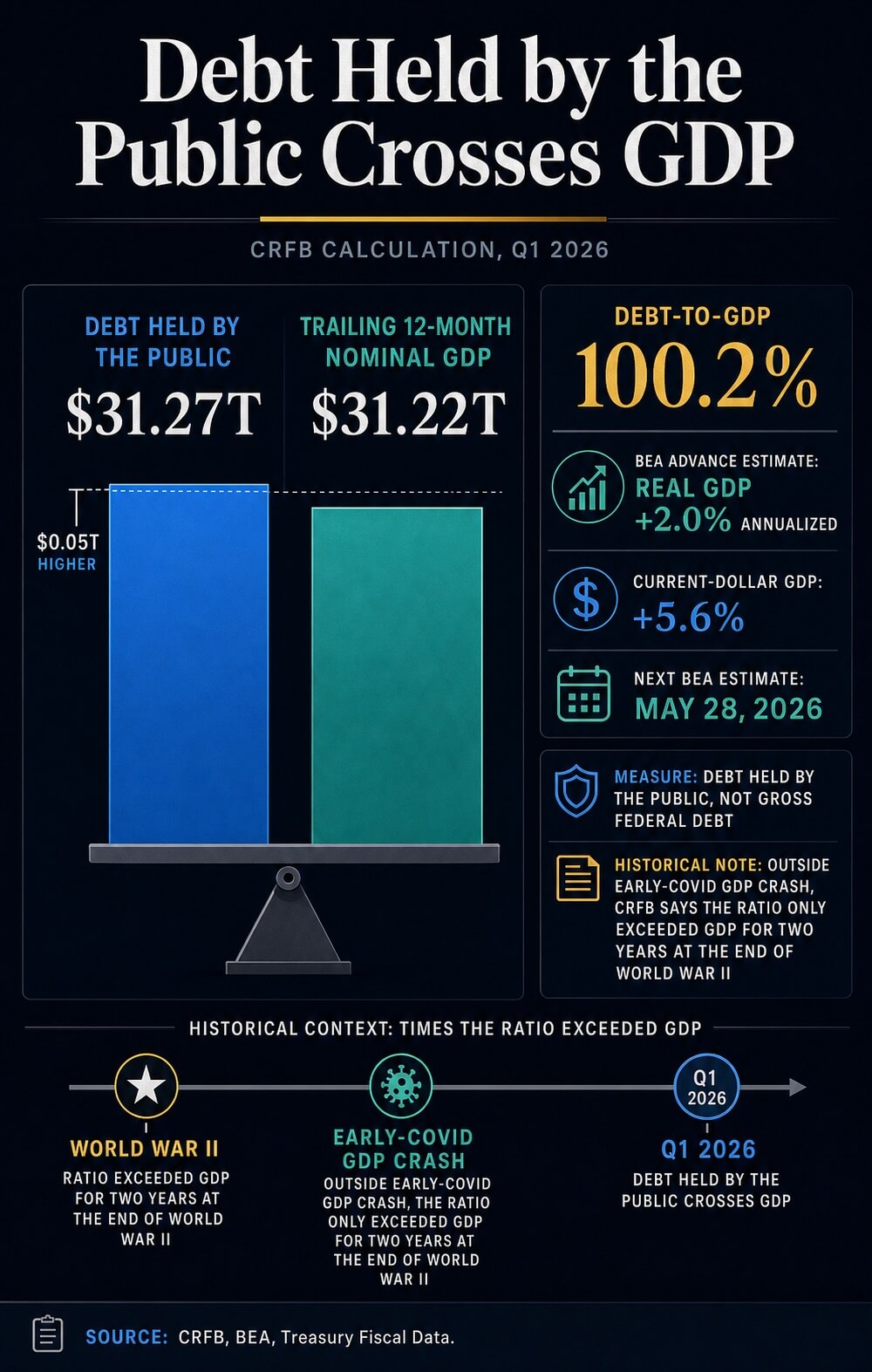

CRFB mengatakan utang yang dipegang oleh publik mencapai $31,27 triliun pada akhir kuartal pertama 2026, dibandingkan dengan $31,22 triliun PDB nominal 12 bulan terakhir. Hal ini menempatkan rasio pada 100,2%, menggunakan perkiraan awal dari Bureau of Economic Analysis untuk output kuartal pertama.

Untuk bitcoin, ambang batas mengubah argumen kelangkaan abstrak menjadi pertanyaan makro saat ini: apakah aset dengan pasokan tetap dan non-sovereign menjadi lebih menarik ketika kepercayaan terhadap neraca sovereign melemah. Utang adalah input narasi. Likuiditas, suku bunga, permintaan ETF, dan selera risiko adalah mekanisme transmisi.

Pergerakan di atas 100% PDB memperkuat argumen yang dapat diajukan investor mengenai bitcoin sebagai asuransi moneter yang langka. Namun, masih belum jelas apakah investor akan menambah eksposur sementara imbal hasil Treasury, kondisi cadangan, dan volatilitas terus menentukan harga risiko.

Apa yang mengubah ambang utang

Perhitungan CRFB menggunakan utang yang dipegang oleh publik, utang federal yang dipegang oleh investor luar dan pemegang non-pemerintah lainnya. Ukuran ini memiliki makna pasar yang berbeda daripada total utang publik yang beredar, yang juga mencakup kepemilikan antar-institusi pemerintah.

Perbedaan itu penting karena perbandingan dengan Bitcoin hanya berlaku jika metrik fiskalnya jelas. Data Debt to the Penny Departemen Keuangan, termasuk catatan API 31 Maret-nya, memisahkan utang yang dipegang oleh publik dari kepemilikan antarinstansi pemerintah dan total utang publik yang outstanding.

Tetapan berada pada ukuran utang publik, bukan angka yang lebih besar yang sering digunakan dalam perdebatan politik.

CRFB juga menempatkan ambang batas dalam konteks historis. Di luar penurunan PDB singkat awal COVID, ia menyatakan bahwa utang hanya melebihi PDB selama dua tahun di akhir Perang Dunia II.

Rasio utang yang mendekati tingkat ekstrem masa perang mengubah bahasa yang digunakan investor seputar kredibilitas fiskal, bahkan ketika pasar Treasury AS tetap menjadi pusat jaminan global.

Sisi PDB dari rasio ini juga memerlukan perhatian. Rilis kuartal pertama BEA adalah perkiraan awal.

Itu menunjukkan PDB riil meningkat pada laju tahunan 2,0% dan PDB dolar saat ini meningkat 5,6%, tetapi perkiraan berikutnya dijadwalkan pada 28 Mei. Itu berarti rasio tepatnya bisa berubah.

Sinyal fiskal masih cukup jelas untuk diperdebatkan di pasar, sementara penyebut yang tepat tetap bersifat sementara.

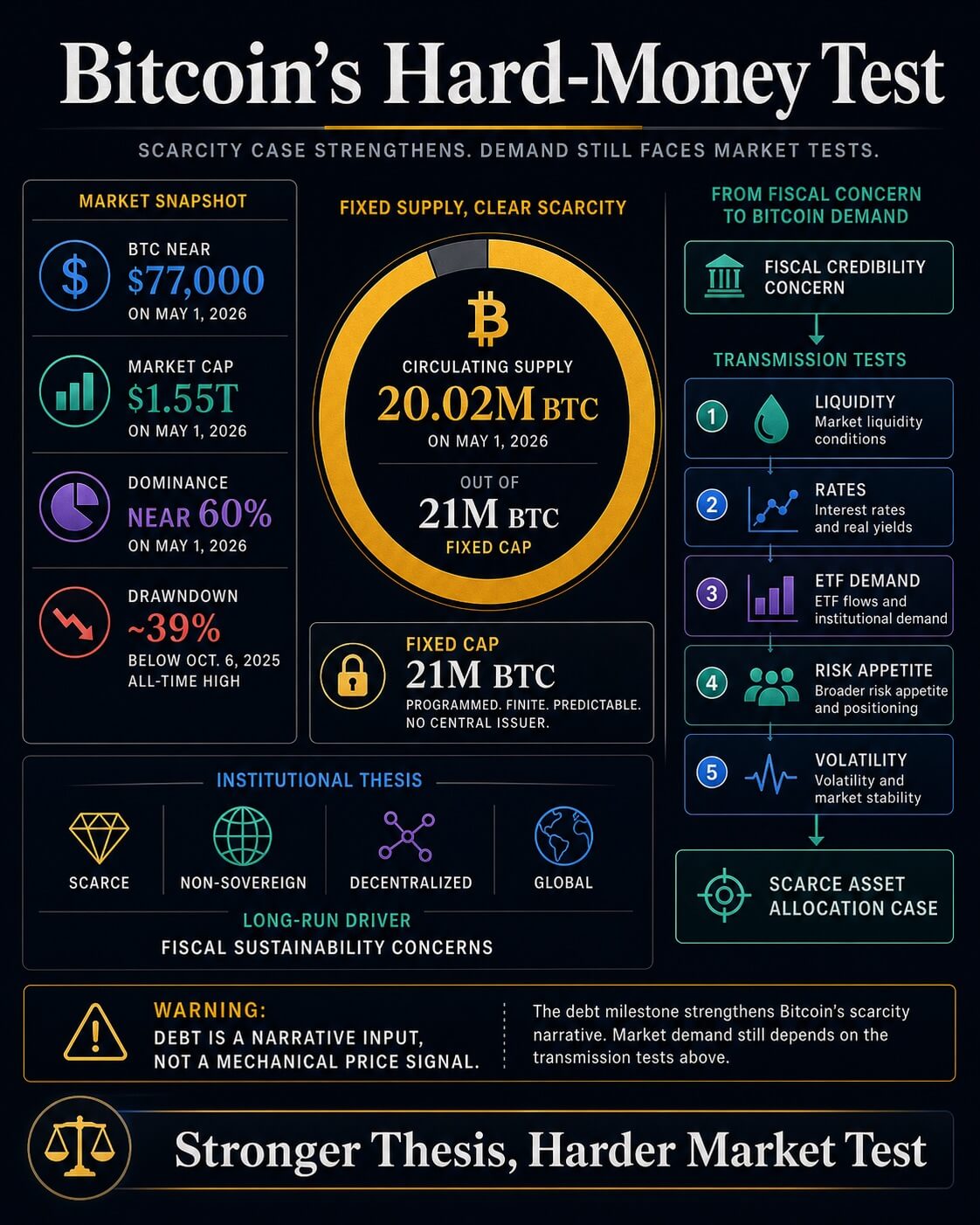

Bitcoin memasuki diskusi ini karena jadwal pasokannya menawarkan kontras dengan ekspansi fiskal. Halaman pasar Bitcoin Bitcoin market page CryptoSlate menunjukkan sekitar 20,02 juta BTC yang beredar pada 1 Mei 2026, terhadap pasokan maksimum 21 juta.

Batas tetap itu adalah kontras moneter inti dengan sistem fiskal yang dapat mengeluarkan lebih banyak utang.

BlackRock telah memberikan versi institusional dari argumen tersebut. Dalam Bitcoin diversifier paper, manajer aset tersebut menggambarkan bitcoin sebagai langka, non-sovereign, terdesentralisasi, dan global.

Ini juga menyatakan bahwa adopsi jangka panjang dapat dipengaruhi oleh kekhawatiran terhadap stabilitas moneter, stabilitas geopolitik, keberlanjutan fiskal AS, dan stabilitas politik AS.

Bahasa fiskal itu menempatkan indikator utang CRFB di dalam argumen investasi Bitcoin. Para alokator sekarang memiliki titik acuan AS saat ini untuk teori yang sebelumnya terdengar abstrak.

Argumennya sederhana: jika utang berdaulat terus tumbuh lebih cepat daripada perekonomian, aset penyelesaian yang langka secara kredibel mendapatkan lebih banyak perhatian dalam perdebatan mengenai lindung nilai moneter.

Dasbor pasar yang lebih luas dari CryptoSlate dan halaman Bitcoin menunjukkan BTC mendekati $77.000 pada 1 Mei, dengan kapitalisasi pasar sekitar $1,55 triliun, dominasi mendekati 60%, dan harga sekitar 39% di bawah tertinggi sepanjang masa pada 6 Oktober 2025.

Aset kelangkaan masih dapat diperdagangkan seperti aset risiko ketika likuiditas mengetat.

Likuiditas masih menentukan transmisi

Cakupan terbaru CryptoSlate menunjukkan mengapa tonggak utang harus dipisahkan dari perilaku harga jangka pendek. Sebuah analisis utang dan likuiditas berargumen bahwa pertumbuhan utang AS, penerbitan Treasury, saldo cadangan, dan kondisi kredit perbankan dapat memperketat saluran yang mengalirkan likuiditas ke aset berisiko, bahkan ketika uang beredar meluas.

Pandangan itu penting untuk bitcoin karena aset ini berada di persimpangan dua perdagangan berbeda. Dalam jangka panjang, bitcoin dapat dibeli sebagai asuransi moneter terhadap risiko fiskal dan mata uang.

Dalam jangka menengah, ia masih merespons biaya modal, leverage, arus ETF, dan tingkat imbal hasil yang tersedia pada Treasury.

Sebuah artikel CryptoSlate terpisah tentang Treasury yields dan likuiditas Bitcoin membuat poin yang sama melalui saluran suku bunga. Suku bunga jangka panjang yang lebih tinggi meningkatkan hambatan bagi aset yang tidak memiliki kupon atau dividen.

Bitcoin dapat memiliki narasi moneter yang lebih kuat sambil tetap menghadapi perbandingan yang lebih sulit terhadap pendapatan Treasury.

Hasilnya adalah pasar dua lapis. Titik temu rasio utang terhadap PDB meningkatkan setup makro untuk bitcoin.

Lingkungan pendanaan menentukan apakah pengaturan tersebut menjadi permintaan nyata. Investor yang menggunakan tonggak sebagai sinyal harga memerlukan bukti dari arus, imbal hasil, cadangan, dan volatilitas sebelum kasus alokasi menjadi lebih dari sekadar peningkatan naratif.

| Lapisan bukti | Apa yang didukung | Apa yang tetap terbuka |

|---|---|---|

| Indikator utang-terhadap-PDB CRFB | Utang publik telah melebihi PDB menurut perhitungan CRFB, menghidupkan kembali perbandingan era Perang Dunia II. | Rasio tepat dapat berubah seiring revisi perkiraan PDB. |

| CBO baseline | Utang yang dipegang oleh publik diproyeksikan meningkat dari 101% dari PDB pada 2026 menjadi 120% pada 2036. | Pertumbuhan PDB nominal yang lebih cepat atau perubahan kebijakan dapat mengubah jalur. |

| Tesis bitcoin BlackRock | Kekhawatiran tentang keberlanjutan fiskal sesuai dengan alasan institusional untuk aset yang langka dan non-sovereign. | Logika adopsi dan perilaku harga jangka pendek tetap merupakan uji terpisah. |

| Konteks pasar CryptoSlate | BTC masih diperdagangkan dengan likuiditas, imbal hasil, permintaan ETF, dan volatilitas menjadi pertimbangan. | Sebuah tonggak utang saja tidak menyelesaikan konfirmasi aliran. |

Dua jalur untuk tesis

Proyeksi Februari Kantor Anggaran Kongres tetap memperhatikan tekanan fiskal. Kantor ini memproyeksikan utang yang dipegang publik meningkat dari 101% PDB pada 2026 menjadi 120% pada 2036, di atas tingkat tertinggi 106% yang tercatat pada 1946.

Ini juga memproyeksikan defisit yang lebih lebar, dengan meningkatnya biaya bunga bersih yang mendorong sebagian besar peningkatan.

Jalan itu memberikan latar makro yang tahan lama bagi teori bitcoin sebagai uang keras. Jika defisit tetap besar, biaya bunga meningkat, dan investor menjadi lebih peka terhadap pasokan Treasury, permintaan terhadap aset di luar penerbitan kedaulatan dapat tumbuh.

Dalam skenario itu, tonggak utang menjadi simbol dari batasan yang dirancang agar bitcoin berada di luarnya.

Pekerjaan ketidakpastian CBO sendiri menambahkan kendala yang diperlukan. Dalam tindak lanjut Februari tentang bagaimana hasilnya bisa berbeda dari dasar, CBO mengatakan hasil ekonomi dan anggaran bisa berada di atas atau di bawah perkiraan pusatnya, termasuk di bawah skenario dengan pertumbuhan GDP nominal yang lebih cepat.

Jejak fiskal serius, tetapi masih merupakan jalur perkiraan daripada tujuan yang telah ditetapkan.

Cakupan sebelumnya oleh CryptoSlate telah membangun menuju ujian yang sama dari sudut pandang lain. Analisis Februari terhadap jalur utang selama satu dekade menggambarkan masalah ini melalui premi jangka waktu, kerentanan dolar, dan peran Bitcoin sebagai aset keras.

Sebuah artikel November mengukur utang AS dalam istilah BTC, menunjukkan seberapa cepat ekspansi fiskal dapat membanjiri jadwal penerbitan Bitcoin. Marker baru CRFB mengubah waktu: rasio ini telah melampaui ambang batas sekarang.

Itu meninggalkan bitcoin dengan dua kemungkinan hasil. Dalam versi konstruktif, inflasi mereda, kondisi cadangan membaik, pasokan Treasury menjadi lebih mudah diserap, dan tonggak utang memperkuat argumen untuk alokasi kecil terhadap aset moneter yang langka.

Dalam versi pembatasan, penerbitan tetap tinggi, imbal hasil tetap tinggi, dan bitcoin terus diperdagangkan sebagai aset likuiditas dengan beta tinggi meskipun narasi jangka panjang lebih kuat.

Utang publik AS yang melebihi PDB memberikan dasar makro yang lebih kuat pada teori kelangkaan Bitcoin.

Ini mendukung argumen bahwa beberapa investor akan terus mencari aset moneter non-sovereign seiring memburuknya rasio fiskal. Ini meninggalkan bukti pasar yang lebih sulit di depan: apakah likuiditas, suku bunga, dan arus cukup selaras agar teori ini menjadi permintaan yang berkelanjutan, bukan sekadar slogan makro lainnya.

Pos Amerika Serikat memiliki utang sebesar $31,27 triliun, kini melebihi PDB – secara diam-diam memperkuat argumen untuk Bitcoin muncul pertama kali di CryptoSlate.