Penulis: Prathik Desai

Compiled by:Block unicorn

Pendahuluan

Jam bukanlah solusi untuk menyembunyikan keterlambatan. Selama beberapa dekade, pasar keuangan telah dibangun di sekitar kecepatan penyampaian informasi yang ada. Mereka memperkenalkan jam penutupan, penyelesaian massal, dan bursa regional, yang masuk akal di era penyampaian informasi yang lambat. Tetapi semuanya telah berubah. Modal tidak akan menunggu. Seperti air yang selalu menemukan celah, modal juga akan demikian. Gravitasi keuangan akan menariknya menuju jalur tercepat untuk mendapatkan informasi harga. Inilah hukum pasar. Peserta pasar tidak akan selamanya mentoleransi ketidakefisienan.

This iswhat I have observed in the development of financial markets from a macro perspective over the past few weeks.

In today's article, Iwill help you understand what broke the old bundled structure of financial markets, transforming it into a more efficient, unbundled structure spanning different venues, packages, and times.

Ganti shift

Sayatelah mempelajari keuangan selama lebih dari sepuluh tahun. Pada tahap awal pembelajaran, saya selalu menganggap bursa saham tradisional sebagai simbol pasar. Selama sebagian besar perkembangannya, bursa saham adalah tempat berkumpulnya semua orang dan segala sesuatu: pembeli, penjual, regulator, serta teknologi yang mendorong pasar. Ada indeks yang melacak saham-saham komponen, serta jam yang menunjukkan waktu perdagangan, memberi tahu semua orang kapan mereka bisa dan tidak bisa berdagang.

Butthis situation has changed over the past few years. In fact, over the past few weeks, we have seen several developments confirming this shift.

Pada 18 Maret, S&P Dow Jones Indices memberikan lisensi indeks S&P 500 kepada Trade[XYZ], memungkinkan deployer pasar HIP-3 untuk meluncurkan kontrak derivatif berkelanjutan S&P 500 pertama dan satu-satunya di bursa Hyperliquid. Indeks S&P 500 adalah indeks saham besar AS paling diperhatikan di dunia, yang melacak 500 perusahaan terkemuka di Amerika Serikat, mencakup sekitar 80% dari total kapitalisasi pasar AS, dengan total kapitalisasi lebih dari $61 triliun. Indeks ini mencakup setidaknya separuh dari total kapitalisasi pasar saham global.

Thisis an index with nearly 70 years of history, listed on a market that has existed for only 6 months.

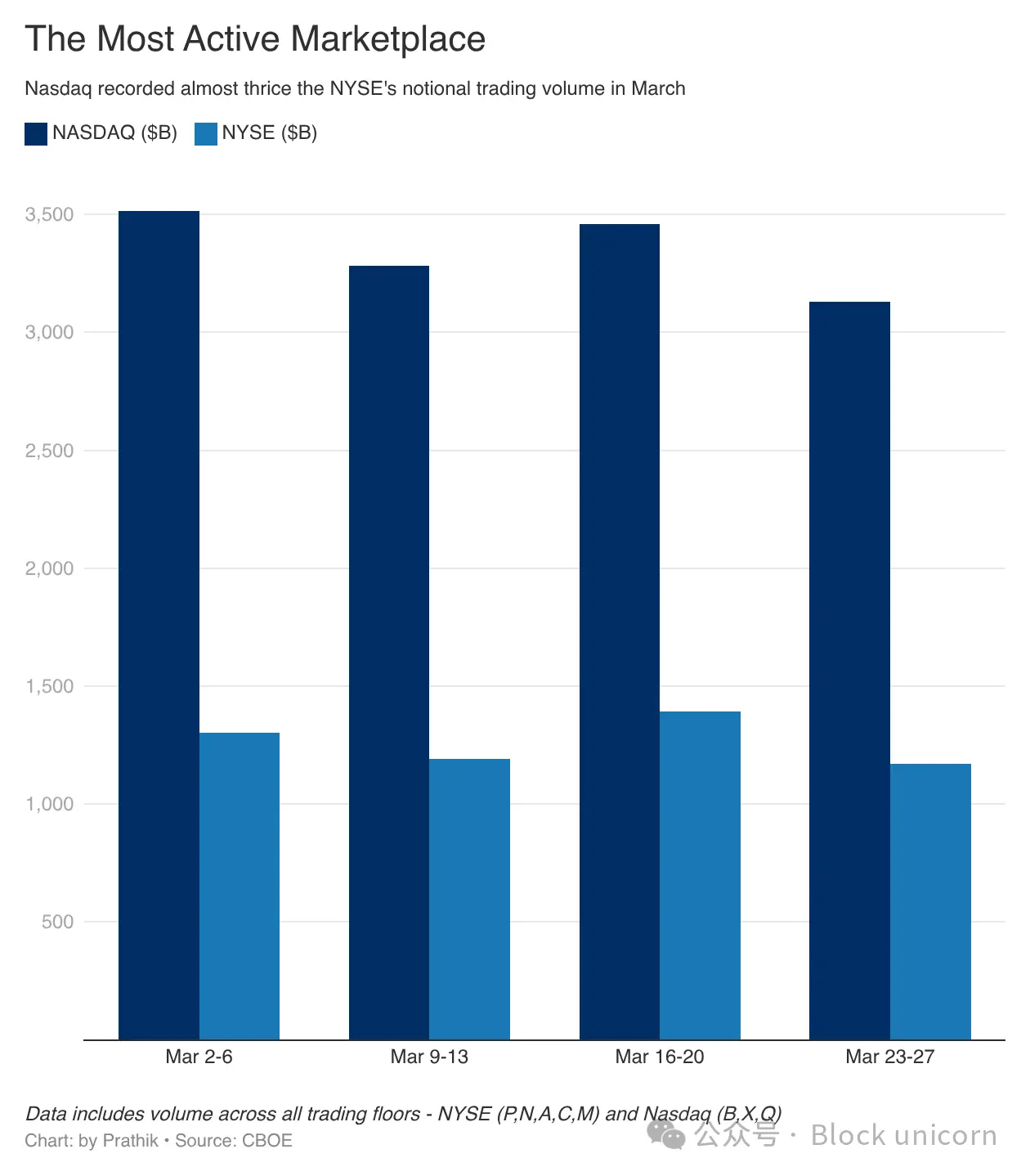

Dihari setelah S&P mengumumkan berita ini, Securities and Exchange Commission (SEC) Amerika Serikat menyetujui permohonan Nasdaq untuk memperdagangkan dan menyelesaikan sebagian saham dalam bentuk token. Nasdaq adalah salah satu bursa paling aktif di dunia, dengan volume perdagangan nominalnya biasanya melebihi New York Stock Exchange (NYSE), bursa dengan kapitalisasi pasar terbesar di dunia.

16 Maret, Cboe Global Markets mengajukan proposal kepada Securities and Exchange Commission (SEC) untuk meluncurkan "perdagangan saham AS hampir sepanjang waktu (24x5)". Lembaga keuangan AS yang menjadi badan operasional utama di baliknya menyatakan bahwa mereka siap menyediakan layanan perdagangan saham sepanjang waktu mulai paling awal Desember 2026.

Butwhy is this the case? More and more people are demanding extended trading hours for U.S. stocks.

Ini tigalangkah ini secara bersama-sama menargetkan struktur perdagangan bundling yang usang. Pasar futures indeks S&P 500 yang diluncurkan oleh Hyperliquid menantang kebiasaan selama puluhan tahun di mana investor hanya dapat memperdagangkan indeks tradisional melalui pasar tradisional.Ini juga memungkinkan perdagangan 24/7 secara global terhadap salah satu indeks saham besar yang paling banyak dilacak.。

Upaya perdagangan saham ter-tokenisasi Nasdaq ditujukan untuk infrastruktur.Ini memperkenalkan bentuk pembungkusan baru yang memungkinkan saham yang sama diperdagangkan dengan cara berbeda. Upaya sebelumnya dalam tokenisasi saham pernah mendapat kritik dari industri.

Investor质疑这些代币是否享有与原股相同的权利。

But, if I provide the same equity exposure through tokens on the blockchain, without losing the voting rights and legal protections attached to the original dematerialized shares, wouldn't you accept that?

Mengapa kamu melakukan ini? Apa manfaatnya bagimu?

Lalu, bagaimana jika Anda seorang investor di luar Amerika Serikat yang ingin mengakses pasar saham ekonomi terbesar di dunia dengan lebih mudah? Bagaimana jika saham yang ditokenisasi ini memungkinkan Anda lebih mudah mengintegrasikannya dengan sistem jaminan dan pinjaman?

When you consider 24/7 trading,these advantages multiply.

Ini adalah apa yang sedang dikritik oleh Chicago Board Options Exchange (Cboe). Skema perdagangannya yang hampir 24/7 (5 hari seminggu, 24 jam sehari) bertujuan untuk mengakui bahwa modal tidak akan menunggu jam kerja. Para trader selalu ingin segera menyampaikan pandangan mereka setelah mendapatkan informasi. Jika Cboe tidak menyediakan pasar bagi mereka untuk menyampaikan pandangan, maka para trader akan beralih ke platform lain yang menyediakan pasar semacam itu.

Yang saya katakan bukanlah sebuah asumsi, bukan pula "hal yang mungkin terjadi dalam waktu dekat". Itu sedang terjadi, tepat saat kita berbicara ini.

Masa depan sebuah split

Penerapan pemisahan produk keuangan paling jelas terlihat di pasar HIP-3 Hyperliquid, yang baru diluncurkan pada akhir Oktober 2025.

Dalam satu bulan terakhir saja, volume perdagangan kumulatif pasar HIP-3 meningkat sebesar US$72 miliar. Sebelumnya, volume perdagangan kumulatif selama empat bulan sebelumnya adalah US$78 miliar.

Di bulan Maret, Trade[XYZ] di pasar berjangka tradisionalkomoditas dan saham terus menyumbang 90% dari volume perdagangan harian HIP-3. Tapi ini bukan aspek paling menarik.

Perdagangan [XYZ] lebih dari setengah volume berasal dari pasar kontrak berjangka untuk perak, minyak mentah, minyak mentah Brent, dan emas.

Hyperliquid menyediakan platform perdagangan terpadu untuk perdagangan aset kripto spot serta kontrak berjangka permanen untuk aset kripto dan tradisional. Ini tidak hanya menyederhanakan proses perdagangan di platform terpadu, tetapi juga membawa likuiditas yang lebih tinggi, antarmuka pengguna yang seragam, serta spread beli-jual yang lebih kecil.

Trader masih ingin memperdagangkan aset-aset terbesar dan paling populer, mencakup komoditas, perusahaan publik, perusahaan swasta besar, dan indeks. Anda mungkin ingin memperdagangkan perak, emas, minyak mentah, Tesla, Apple, Amazon, Google, indeks yang melacak 100 perusahaan non-keuangan terbesar di Amerika Serikat, serta indeks S&P 500—semua ini dapat dilakukan di platform Hyperliquid.

HIP-3 memisahkan fungsi investasi aset-aset ini dari infrastruktur bursa yang ada, sambil tetap melacak aset dasar dari benchmark aslinya. Oleh karena itu, ketika Anda membeli kontrak berjangka perak di HIP-3, aset dasar yang dilacak tetap terkait dengan nilai satu ons perak dalam sumber data Pyth.

Trader memilih untuk berdagang perak di HIP-3 daripada platform sebelumnya karena HIP-3 tidak membedakan antara trader Amerika dan non-Amerika, serta tidak mengikuti waktu tertentu. Kapan pun ada peristiwa di mana trader ingin menyampaikan pandangan mereka melalui penetapan harga aset, HIP-3 menyediakan pasar bagi mereka tanpa memperhatikan lokasi geografis atau zona waktu trader.

Dalam beberapa minggu terakhir, open interest (OI) di platform Hyperliquid meningkat signifikan, yang secara jelas mencerminkan hasil di atas. OI mengukur total nilai posisi derivatif yang belum ditutup. Berbeda dengan volume perdagangan yang mencerminkan aktivitas perdagangan, OI mencerminkan komitmen perdagangan.

Open interest pada 1 Maret mencapai $1,13 miliar, dan pada 1 April meningkat dua kali lipat menjadi $2,2 miliar. Ini menunjukkan bahwa trader memiliki kepercayaan tinggi terhadap kontrak berjangka Hyperliquid dan mempertahankan dana mereka.

Indikator-indikator ini menunjukkan bahwa ketika akses pasar lebih mudah dan lebih sedikit hambatan, para trader tidak setia pada satu platform atau satu kelas aset tertentu. Mereka akan memilih platform mana pun yang menyediakan volatilitas, kemudahan, dan likuiditas.

Inilah mengapa lembaga tradisional seperti S&P, Nasdaq, dan Chicago Board Options Exchange sedang mengambil langkah untuk mengakui perilaku ini.

Baru-baru ini, setidaknya dua peristiwa membuktikan pentingnya perdagangan 24/7 dan volatilitas pasar bagi para trader.

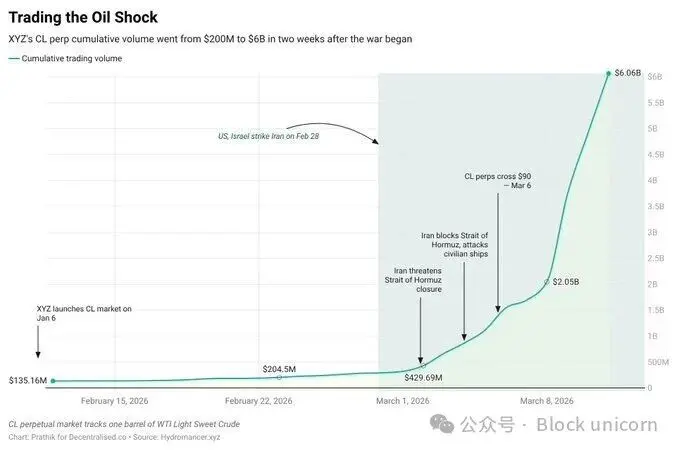

Saurabh menulis di tweet Decentralised.Co: "Pada 28 Februari, AS dan Israel menyerang Iran selama pasar tradisional libur. Dalam beberapa jam, harga kontrak berjangka terkait minyak di platform Hyperliquid melonjak 5%, karena trader langsung menyerap dampaknya."

Within just two weeks after the war broke out, the trading volume of oil-linked perpetual contracts surged from $200 million to a cumulative $6 billion.

Salah satu risiko utama platform baru adalah likuiditas. Jika likuiditas tidak mencukupi, spread beli-jual dapat melebar, menyebabkan trader menghadapi kerugian harga yang lebih parah dibandingkan platform lain.

Dua minggu lalu, saat Presiden AS Trump berunding dengan pejabat Iran mengenai pelaksanaan "pertemuan yang produktif", platform Hyperliquid menunjukkan likuiditasnya yang kuat. Futures indeks S&P 500 yang baru diluncurkan berbasis platform HIP-3 mampu melacak pergerakan futures indeks S&P 500 E-mini di Chicago Mercantile Exchange (CME) dengan presisi hingga menit.

Meskipun kontrak berjangka on-chain lebih rendah sekitar 50–70 poin dibandingkan ES, perubahan harganya sangat serupa.

Apa artinya ini

For decades, traditional markets have been bundled together and controlled byplaces (exchanges), time (trading hours), and products (indices/contracts).

Mereka memilih mempertahankan status quo karena gagal membangun mekanisme yang sesuai untuk mengatasi ketidakefisienan seperti keterlambatan waktu, batasan waktu perdagangan, dan pembatasan regulasi terhadap investor non-Amerika. Sebaliknya, mereka menyembunyikan ketidakefisienan ini dan mengemasnya sebagai sistem prosedural yang bertujuan menciptakan institusi yang dapat dipercaya, guna menarik investor.

Orang masih melakukan perdagangan dan investasi. Ini bukan karena mereka bodoh atau percaya pada berbagai klaim yang dijual oleh pasar keuangan tradisional. Mereka melakukannya karena tidak ada pilihan lain. Kondisi ini mulai berubah setelah munculnya blockchain, yang menyediakan pasar on-chain bagi dunia, membuat perdagangan dan investasi menjadi jauh lebih mudah daripada sebelumnya.

People saw this opportunity and seized it.

Mereka sebelumnya tidak peduli, dan tidak akan peduli terhadap perubahan struktur pasar. Mereka juga tidak peduli apakah struktur baru tersebut bersifat terikat atau tidak terikat. Terlepas dari apakah lembaga yang ada menyukainya atau tidak, selama trader dan investor dapat lebih mudah menyampaikan pendapat mereka melalui alat keuangan, mereka akan menerima struktur pasar baru tersebut. Apakah struktur ini berasal dari raksasa tradisional seperti Nasdaq, Chicago Board Options Exchange, atau S&P 500, atau dari platform tanpa izin yang berjalan di blockchain, tidak penting.

Industri keuangan terus berkembang dan berubah, serta mengadopsi struktur apa pun yang dapat memperkecil kesenjangan antara terjadinya peristiwa dan ekspresi harga.

Peristiwa penting terjadi setiap saat di seluruh dunia. Lalu, mengapa harga harus menunggu hingga jam di gedung berdinding kaca di New York mulai bergerak pada Senin pagiuntuk ditentukan?