Penulis: a16z New Media

Compile: DeepWave TechFlow

DeepChain Overview: Dalam laporan mingguan grafik terbaru a16z, sejumlah besar data diuraikan untuk mendukung argumen inti: kekuatan dominasi industri teknologi terhadap perekonomian global terus mempercepat. Sepuluh perusahaan dengan kapitalisasi pasar terbesar di dunia telah melebihi total PDB G7 (selain Amerika Serikat), dan AI berpotensi kembali membentuk ulang bentuk organisasi, sebagaimana kereta api dulu mendorong terbentuknya sistem perusahaan modern. Selain itu, stablecoin sedang berubah dari alat transfer menjadi alat pembayaran nyata, dan kepercayaan generasi muda Amerika terhadap media tradisional telah jatuh ke titik terendah dalam sejarah.

Perangkat lunak melahap dunia

Kami tentu memiliki sikap yang condong, tetapi pentingnya teknologi terhadap perekonomian global memang sulit dilebih-lebihkan.

Anda bahkan bisa mengatakan, perangkat lunak benar-benar memakan dunia:

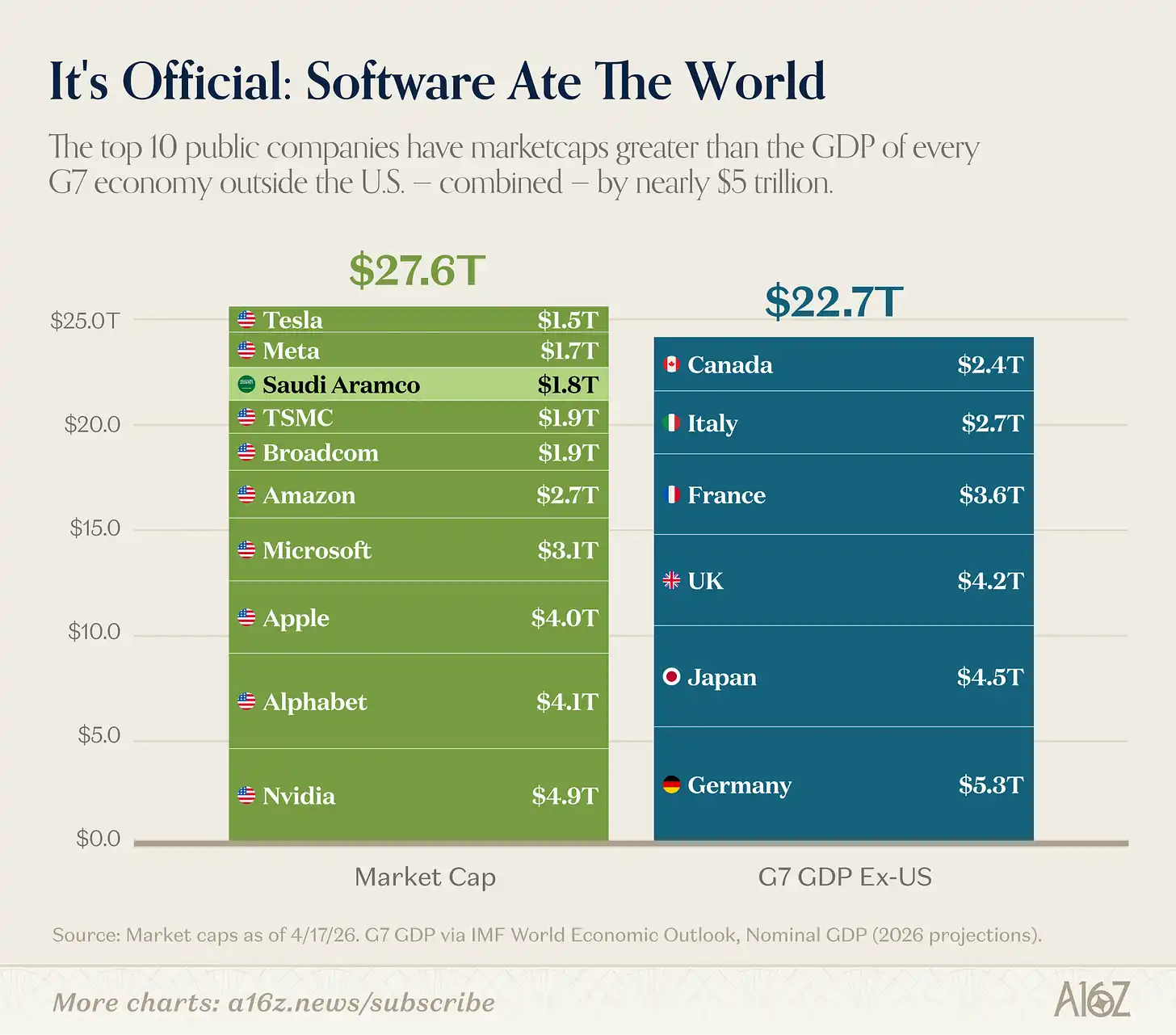

Keterangan gambar: 10 perusahaan terbesar berdasarkan kapitalisasi pasar global vs PDB negara-negara G7 (selain Amerika Serikat)

Total市值 terbesar sepuluh perusahaan global lebih besar dari jumlah GDP semua negara G7 selain Amerika Serikat. Bahkan jika Saudi Aramco, yang tidak pernah dianggap sebagai "perusahaan teknologi", dikeluarkan, kesimpulannya tetap sama. (Namun, Saudi Aramco memang didirikan di San Francisco!) [^1]

Sejujurnya, sepuluh besar lebih mirip "teknologi + semikonduktor (ditambah Tesla dan Apple yang sulit diklasifikasikan)" daripada perusahaan perangkat lunak murni. Tetapi kesimpulannya tetap sama: teknologi bukan hanya bisnis besar, tetapi bisnis terbesar.

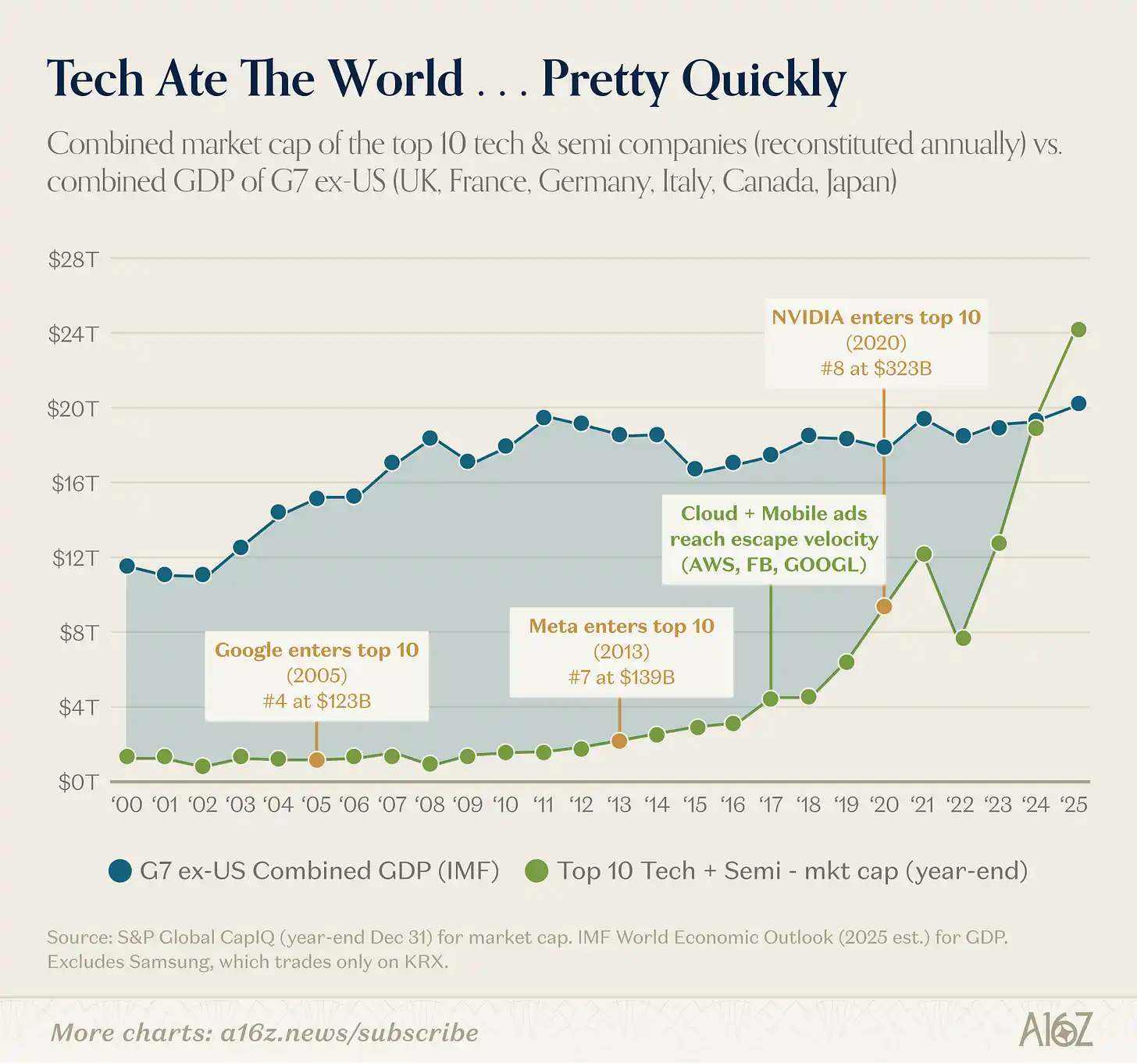

Dan penguasaan teknologi terhadap dunia terjadi dengan cepat:

Keterangan gambar: Kapitalisasi pasar 10 perusahaan teknologi teratas vs PDB G7 (selain Amerika Serikat), deret waktu

Nilai pasar sepuluh perusahaan teknologi teratas dulu hanyalah sebagian kecil dari PDB G7 (selain Amerika Serikat), hingga awal 2016-2017 ketika komputasi awan benar-benar mulai berkembang. Sejak itu, dalam waktu kurang dari sepuluh tahun, total nilai pasar perusahaan-perusahaan ini melebihi PDB seluruh dunia kecuali Tiongkok.

Kebangkitan teknologi juga bukan sekadar pergantian pemenang yang sederhana.

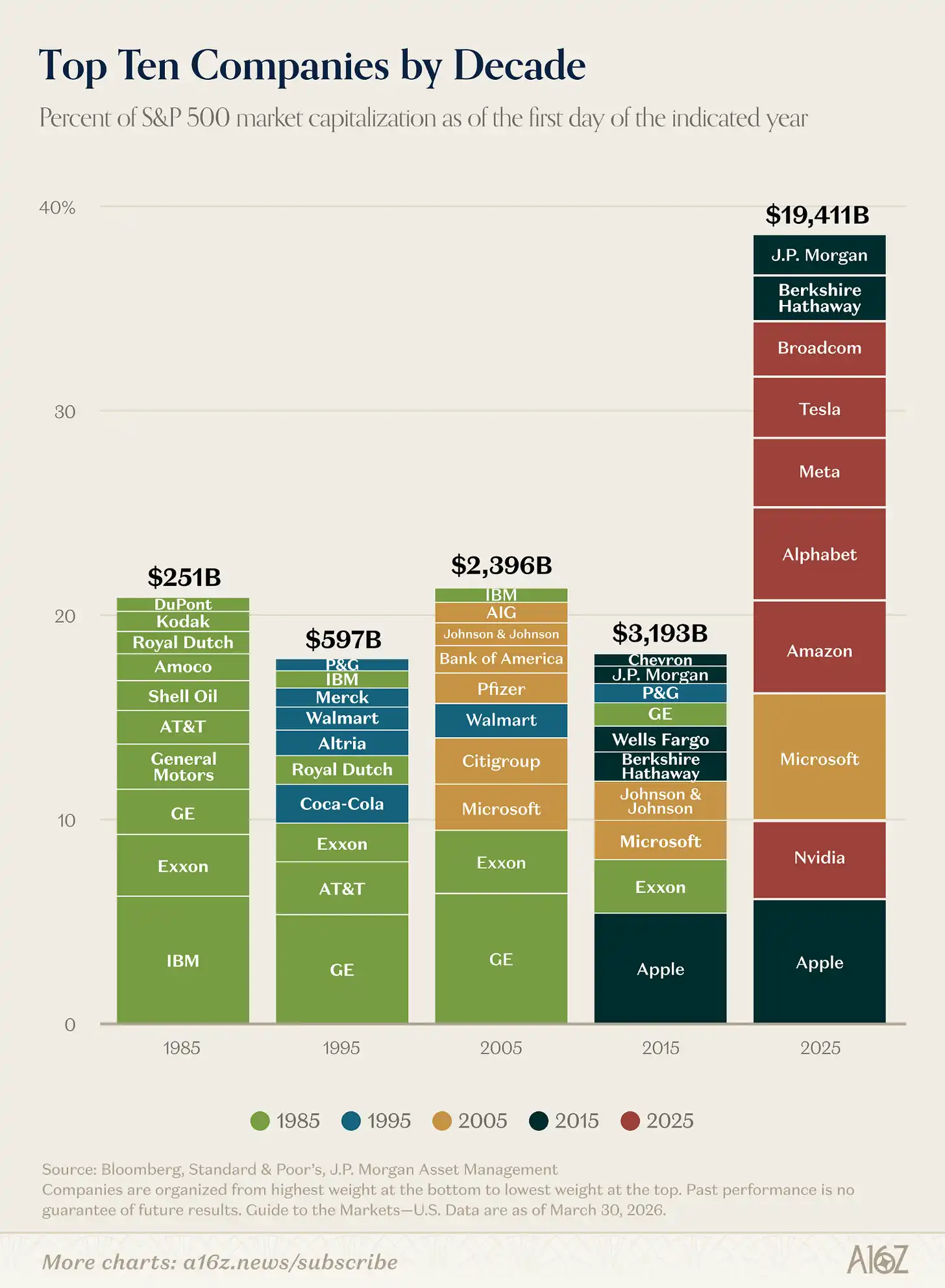

Perusahaan terbesar jauh lebih besar daripada 10 tahun lalu:

Keterangan gambar: Perubahan ukuran dan proporsi kapitalisasi pasar sepuluh perusahaan teratas S&P 500

Total market capitalization of the top 10 companies in the S&P 500 is about six times that of 2015, and their share of the index's total market cap has doubled.

Memang ada satu kali "pergantian generasi". Komposisi sepuluh besar mengalami perubahan drastis dibandingkan beberapa dekade sebelumnya. Pada tahun 2025, hanya tiga perusahaan yang merupakan kelanjutan dari dekade sebelumnya, dan hanya satu perusahaan (Microsoft, sebuah perusahaan teknologi) yang bertahan dari dekade sebelumnya.

Jika Anda adalah investor pada tahun 2015 dan ingin menggunakan perusahaan terbesar dalam indeks saat itu untuk memodelkan saham teknologi, Anda akan meremehkan ruang pertumbuhan sekitar 6 kali lipat. Teknologi secara mendasar «memecahkan model» dan mendefinisikan ulang batas maksimum yang bisa dicapai perusahaan.

Dan langit-langit ini tampaknya masih terus naik.

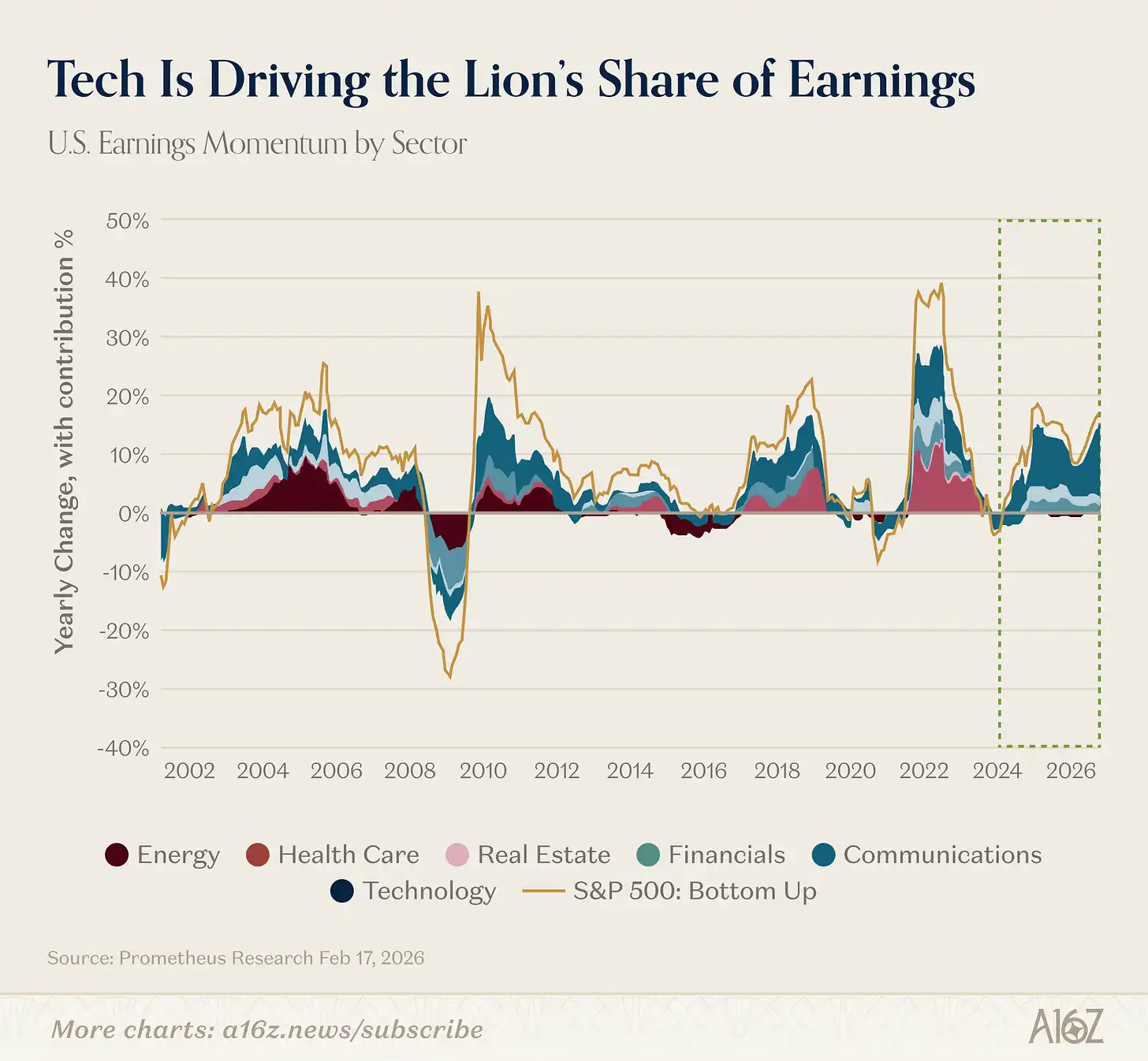

Sebenarnya, peran sentral teknologi dalam cerita pertumbuhan global baru-baru ini semakin diperkuat. Minggu lalu kami menunjukkan bahwa proyeksi pertumbuhan laba sektor teknologi sekitar dua kali lipat dari sisa pasar. Jika kita melihat lebih jauh ke belakang, Anda akan melihat bahwa teknologi memberikan kontribusi proporsi historis yang besar terhadap pertumbuhan laba keseluruhan pasar:

Keterangan gambar: Kontribusi persentase terhadap pertumbuhan keuntungan keseluruhan pasar dari berbagai industri

Sejak 2023, teknologi menyumbang lebih dari 60% pertumbuhan keuntungan keseluruhan pasar.

Selain sektor energi yang sempat bersinar singkat di awal abad ke-21, tidak ada sektor lain yang memainkan peran sepusat ini dalam pertumbuhan laba, serta bertahan selama ini.

Hari ini, dapat dikatakan bahwa teknologi bukanlah sebuah siklus, melainkan siklus itu sendiri.

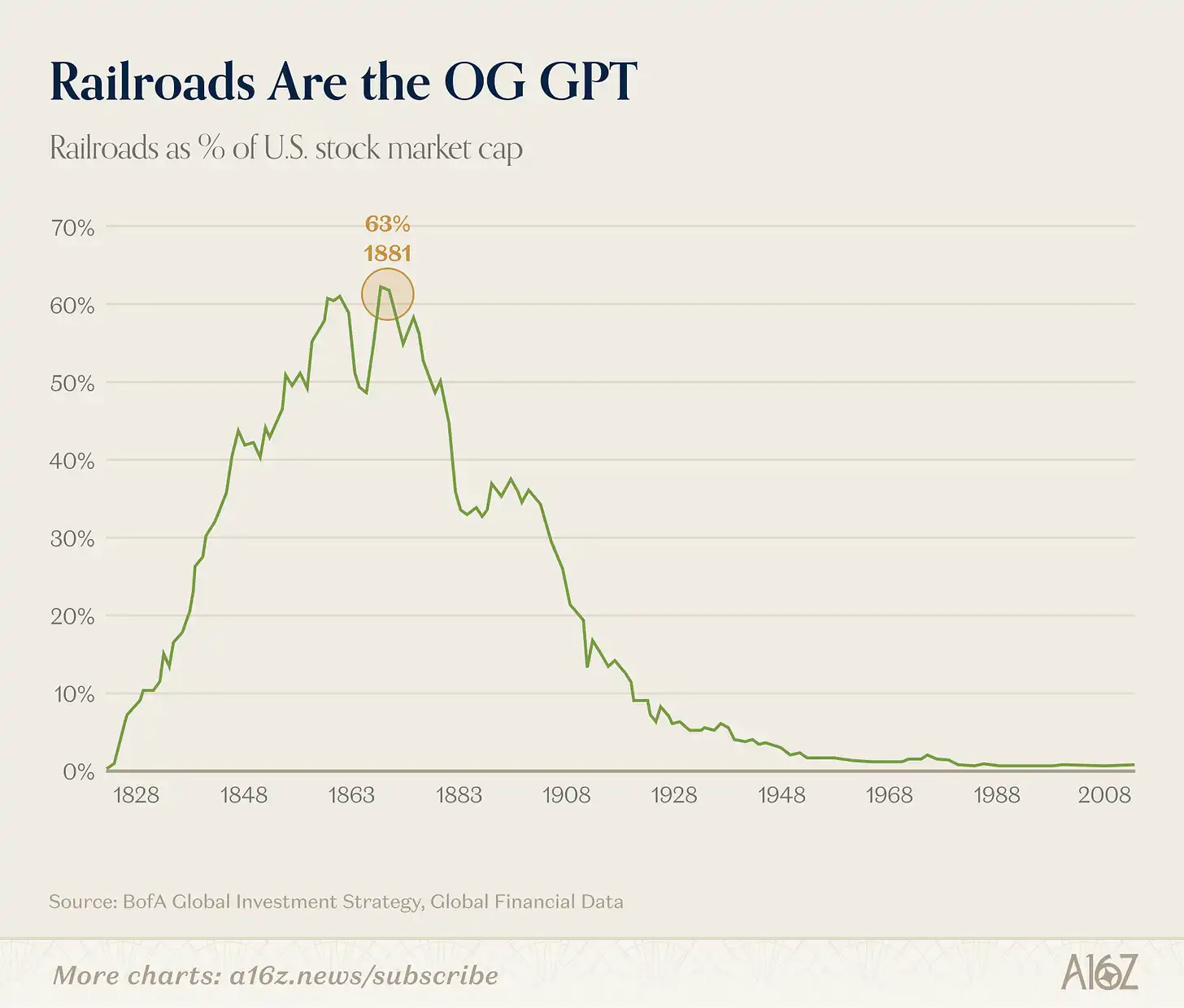

Railway GPT

Kami baru saja mengatakan bahwa teknologi adalah hal tanpa preseden, tetapi pernyataan itu sebenarnya tidak akurat.

Pada era industri, tidak ada industri yang lebih dominan daripada kereta api:

Keterangan gambar: Persentase pasar saham industri kereta api di total kapitalisasi pasar AS (puncak historis sekitar 63%)

Pada masa puncaknya, kereta api menyumbang sekitar 63% dari total kapitalisasi pasar AS, menurut Bank of America disebut sebagai "industri inovatif paling dominasi sepanjang masa".

Pemilik posisi pendek suka menceritakan kisah ini dengan grafik kereta api ini: Lihat, kereta api dulu menyumbang 63% pasar, lalu gelembung meledak, dan sekarang hampir bisa diabaikan.

Tetapi masalahnya tidak semudah itu. Kereta api hingga kini tetap penting; yang sebenarnya terjadi adalah: kereta api menciptakan sistem ekonomi baru yang sama sekali tak terbayangkan sebelumnya, dan sistem ekonomi ini jauh lebih besar daripada kereta api itu sendiri.

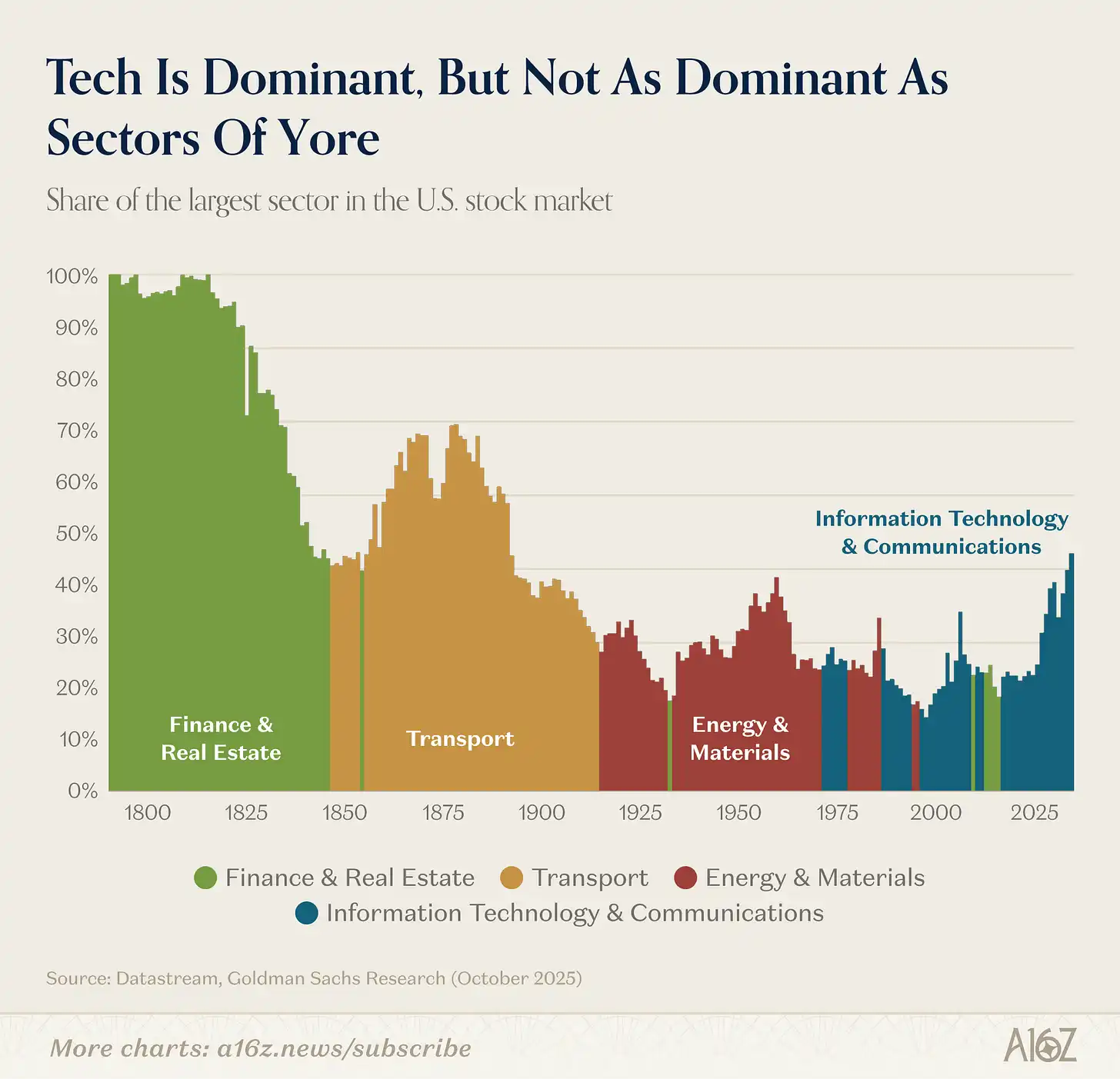

Keterangan gambar: Perubahan proporsi kapitalisasi pasar masing-masing sektor pasar saham AS (sejak abad ke-19 hingga sekarang)

Relai menyerahkan posisi dominannya kepada industri, yang kemudian menyerahkannya kepada teknologi (keuangan dan properti sempat naik sejenak sebelum krisis keuangan global).

Meskipun teknologi hari ini sangat besar, secara proporsional, ia jauh lebih kecil dibandingkan industri transportasi abad ke-19 (atau real estat dan keuangan) pada puncaknya.

Ekonomi menjadi lebih besar dan lebih kompleks. Sekitar 70% industri di pasar hari ini, pada tahun 1900 either sangat kecil atau sama sekali tidak ada.

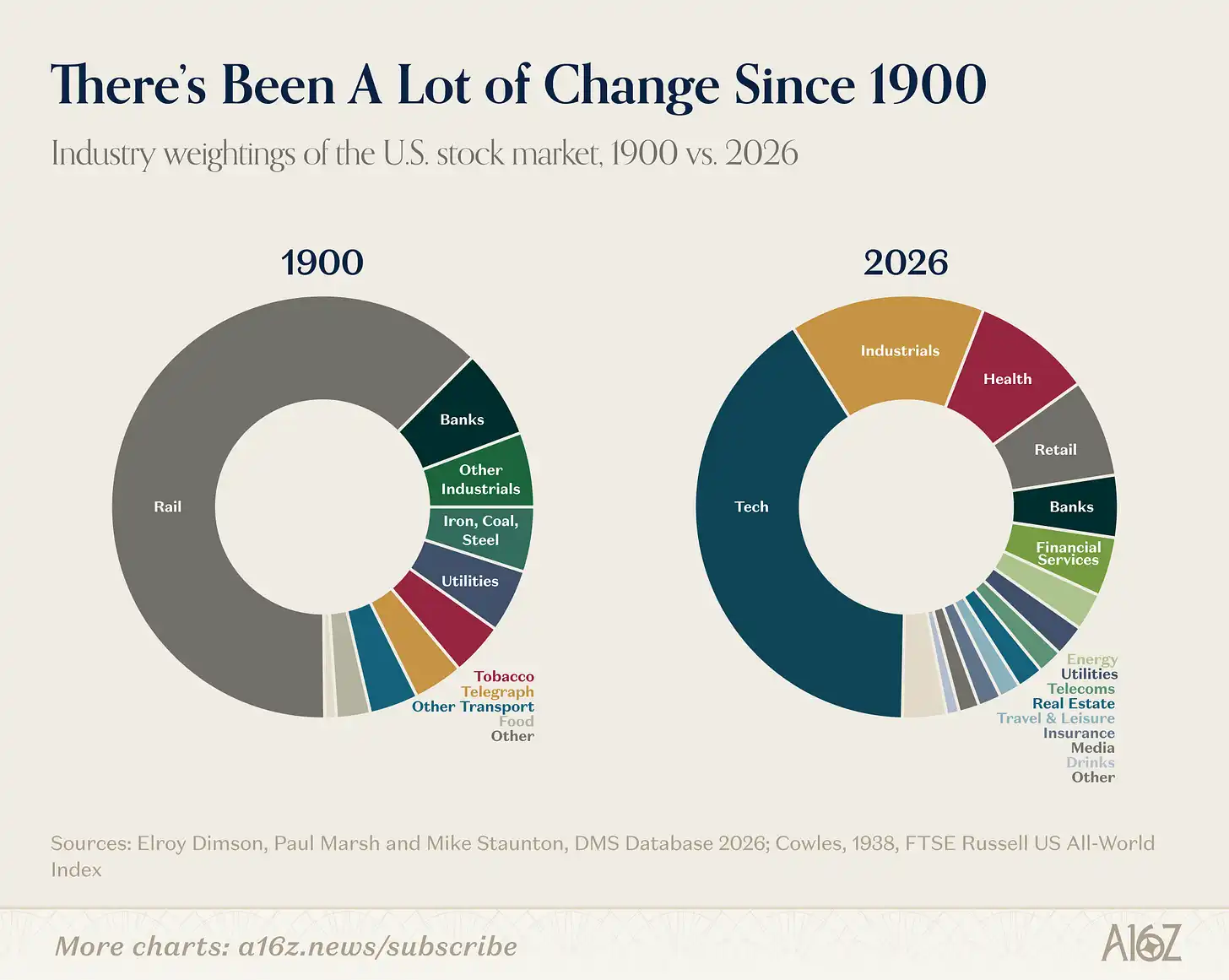

Keterangan gambar: Komposisi industri pasar saham AS tahun 1900 vs hari ini

Perekonomian Amerika pada tahun 1900 pada dasarnya terdiri dari tekstil, baja, batu bara, tembakau, ditambah kereta api yang mengangkutnya dan bank yang membiayainya. Sekarang, industri-industri ini hanya menyumbang sebagian kecil.

Jadi pertanyaan yang lebih menarik bukanlah apakah transformasi platform tertentu adalah gelembung, tetapi ekonomi baru apa yang akan dibuka oleh loncatan teknologi kali ini.

Relasi adalah teknologi serbaguna yang luar biasa. Salah satu perubahan dramatis (namun tak terduga) yang dihasilkannya adalah munculnya sistem perusahaan modern. Sebelum adanya kereta api, sebuah perusahaan biasanya begitu kecil sehingga seluruhnya bisa diingat oleh satu orang. Namun, kereta api memiliki terlalu banyak rangkaian, terlalu banyak stasiun, dan terlalu banyak keputusan yang terjadi secara bersamaan.

Pada tahun 1855, direktur New York and Erie Railroad menggambar diagram struktur organisasi modern pertama yang dianggap: pohon hierarkis hubungan pelaporan untuk mengatasi masalah penjadwalan yang semakin rumit di industri kereta api. Dalam banyak hal, manajemen menengah, struktur multi-divisi, kelas manajer profesional, dan gelar MBA semua berasal dari masalah organisasi yang diciptakan oleh kereta api.

The railroad changed not only what America produced, but the very nature of the "firm." The railroad gave rise to middle management, what Alfred Chandler called “the visible hand”.

Yang menarik tentang AI adalah bahwa, dibandingkan dengan kereta api, AI mungkin sekali lagi menulis ulang template organisasi utama yang ditetapkan oleh kereta api lebih dari seratus tahun lalu.

Bulan lalu, Jack Dorsey dan manajemen Block menerbitkan artikel yang menyatakan pandangan yang sama: nilai AI dalam perusahaan bukanlah memberikan copilot kepada setiap orang, tetapi menggantikan fungsi manajemen menengah. Mengabsorpsi dan merutekan informasi, mempertahankan keselarasan, serta menghitung keputusan secara prefektif—aktivitas koordinasi yang biasanya menjadi tanggung jawab manajemen—dalam perusahaan berbasis AI dapat diserahkan kepada teknologi, sehingga manusia dapat kembali ke garis depan dan fokuskan penilaian mereka pada interaksi dengan pelanggan dan hubungan interpersonal.

Menurutnya, model manajemen perusahaan yang telah ada selama 170 tahun akan diserahkan kepada teknologi, menciptakan bentuk organisasi sama sekali baru. Ini terdengar bukan hal kecil.

Apakah Dorsey benar (dan seperti apa jenis perusahaan baru yang akhirnya akan muncul), tentu saja masih merupakan pertanyaan terbuka. Tetapi dampak-dampak ini jauh lebih penting daripada「apakah saham teknologi akan mengalami koreksi dari level tertingginya pada kuartal ini」.

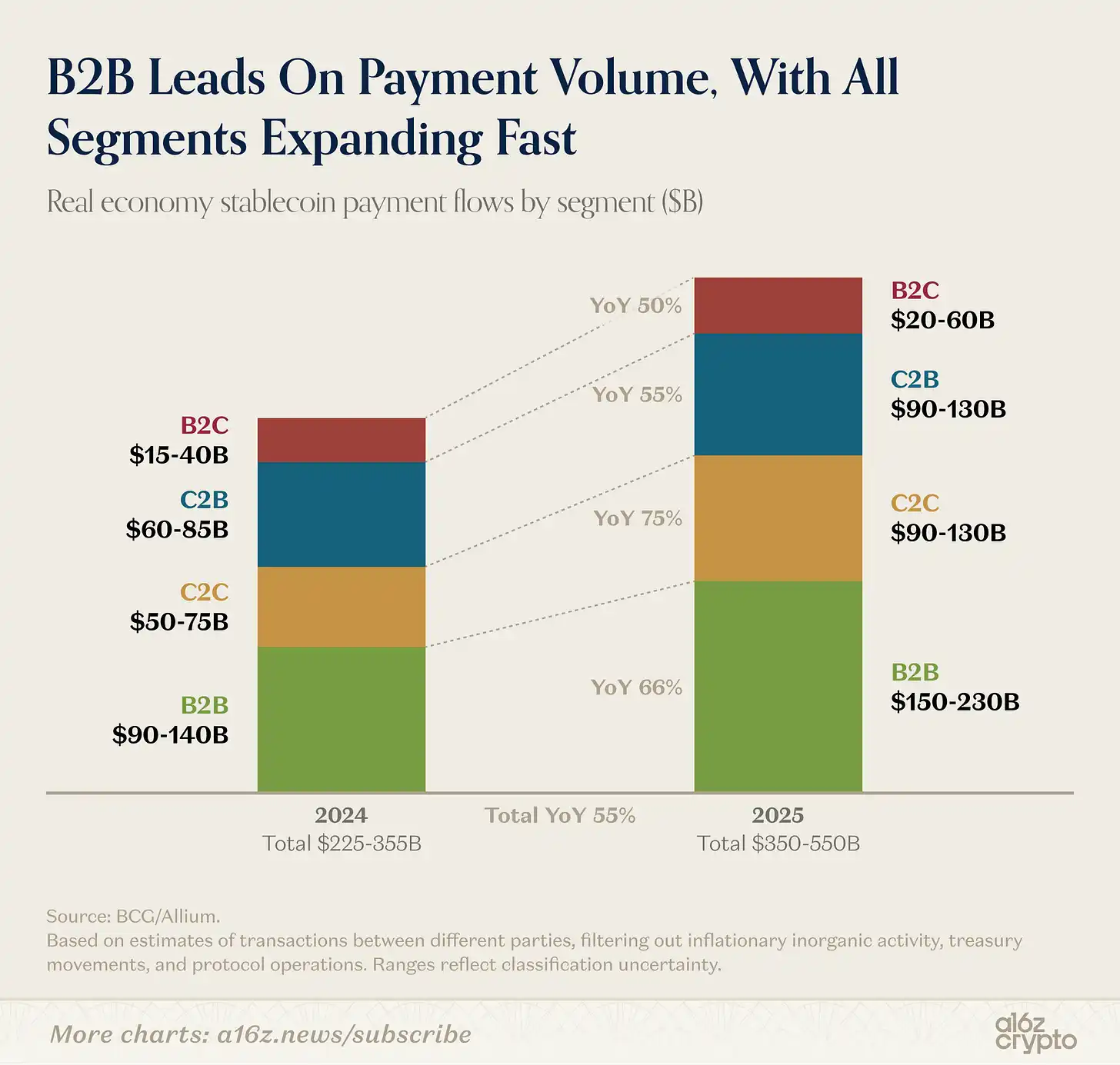

Volume stablecoin berpindah dari transfer ke pembayaran

Setelah operasi mekanis terkait perdagangan, manajemen dana, dan pertukaran dipisahkan—yang merupakan bagian terbesar dari perdagangan stablecoin—estimasi transaksi pembayaran nyata antar pihak pada tahun lalu berada di antara $350 miliar hingga $550 miliar.

Keterangan gambar: Pembayaran stablecoin dibagi berdasarkan jenis (B2B, B2C, C2B)

B2B dalam pembayaran stabilcoin mendominasi (mengingat skalanya, ini tidak mengejutkan), tetapi B2C dan C2B juga sedang tumbuh.

Singkatnya, stablecoin semakin banyak terlibat dalam aktivitas bisnis sehari-hari. Ini adalah bagian dari tren yang lebih besar, yang dibahas secara mendalam oleh a16z crypto diartikel ini.

Sepuluh tahun berikutnya dalam jurnalisme

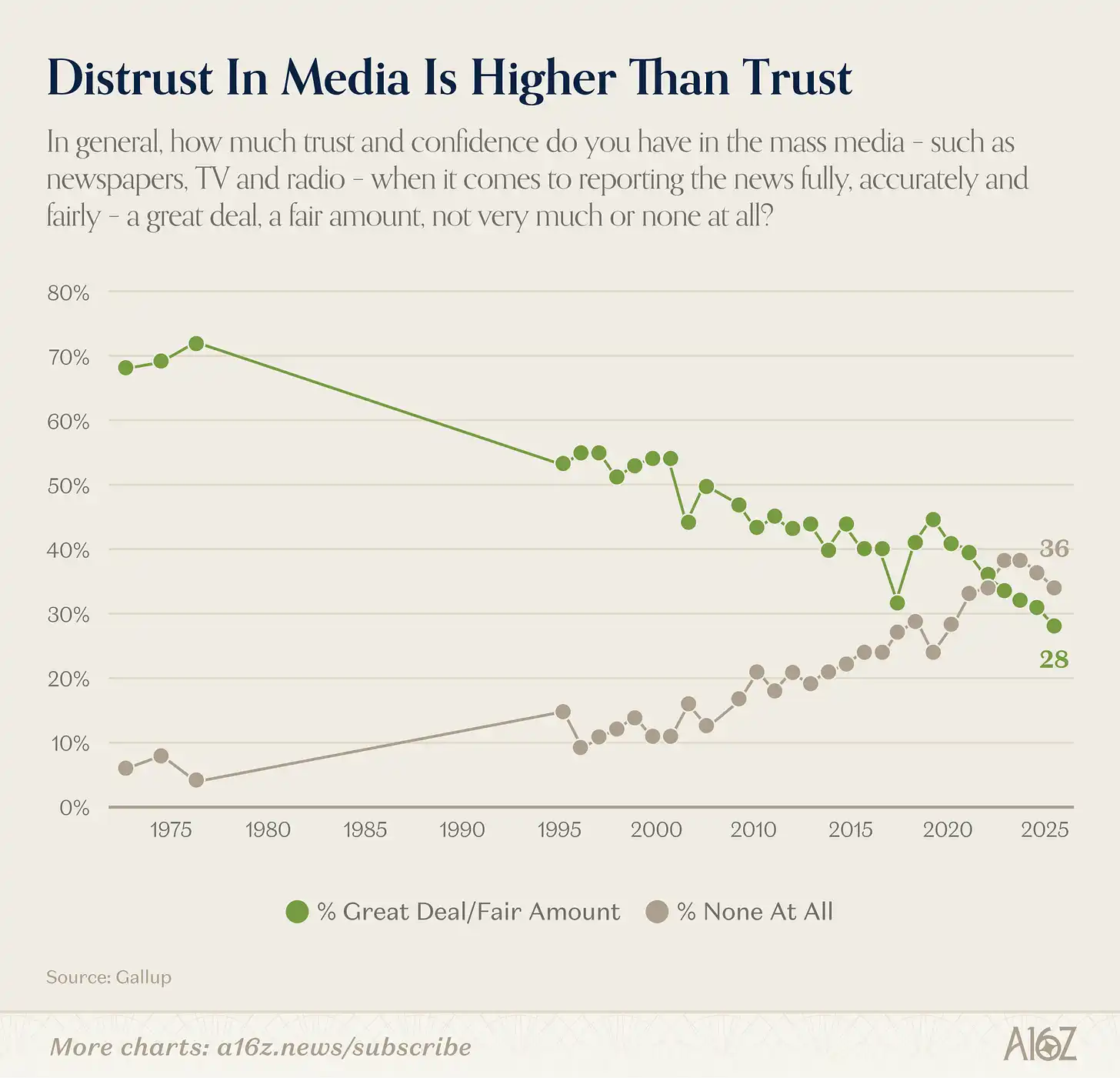

Kepercayaan masyarakat Amerika terhadap media massa baru-baru ini mencapai titik terendah baru, salah satu runtuhnya perlahan paling spektakuler dalam sejarah survei modern.

Keterangan gambar: Perubahan tingkat kepercayaan masyarakat Amerika terhadap media massa (1975-2025)

Pada tahun 2025, hanya 28% warga Amerika yang menyatakan memiliki kepercayaan "sangat" atau "cukup" terhadap media massa (koran, televisi, radio). Pada tahun 1975, angka ini adalah 72%.

But overall trust does not tell the whole story.

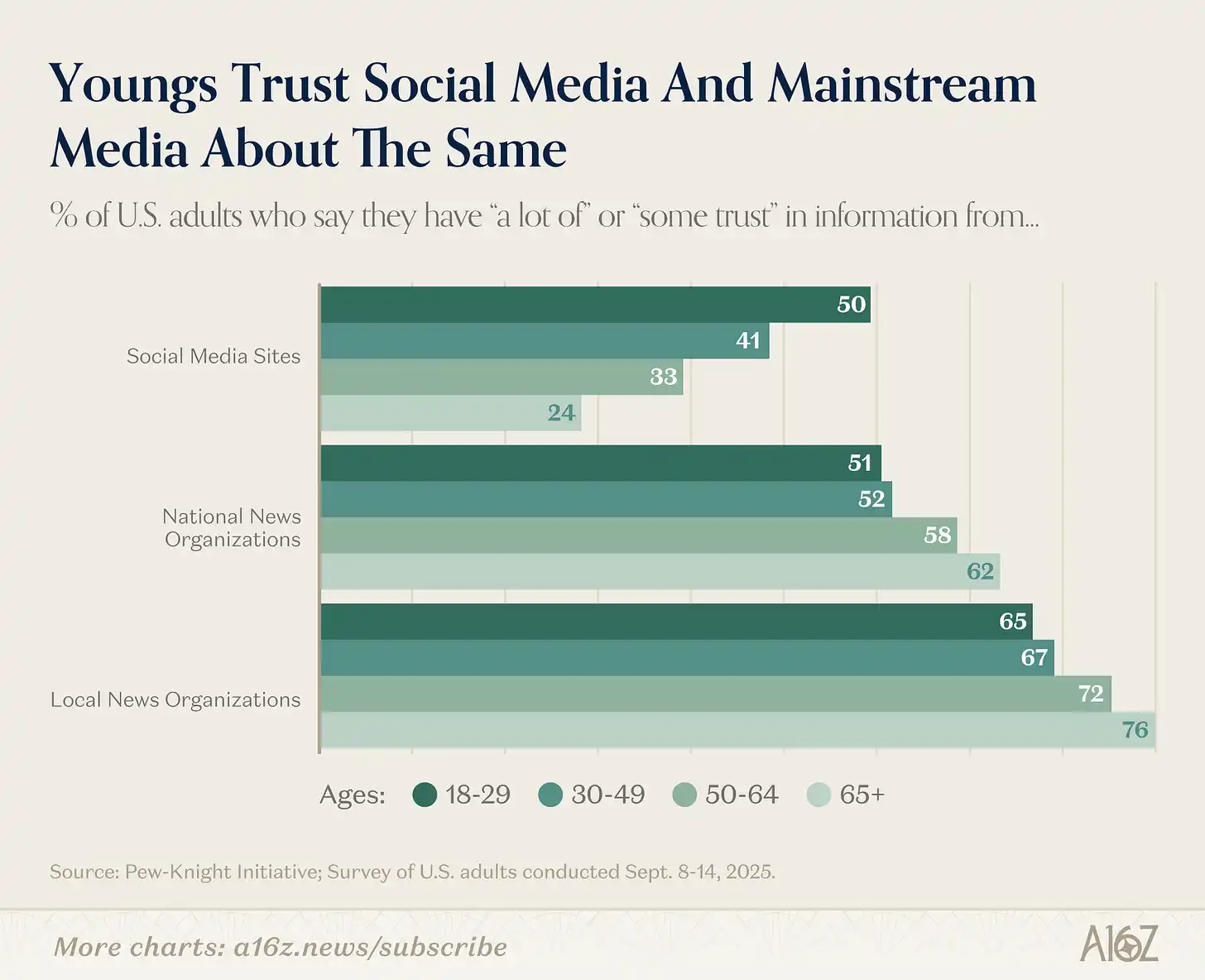

Cerita sebenarnya ada di dalam perpecahan antar generasi, dan celahnya sangat besar:

Keterangan gambar: Perbandingan tingkat kepercayaan terhadap media tradisional vs media sosial berdasarkan kelompok usia

Semakin muda, semakin rendah kepercayaan terhadap media tradisional dan semakin tinggi kepercayaan terhadap media sosial. Sebaliknya juga berlaku—semakin tua, semakin percaya pada media tradisional dan semakin tidak percaya pada media sosial.

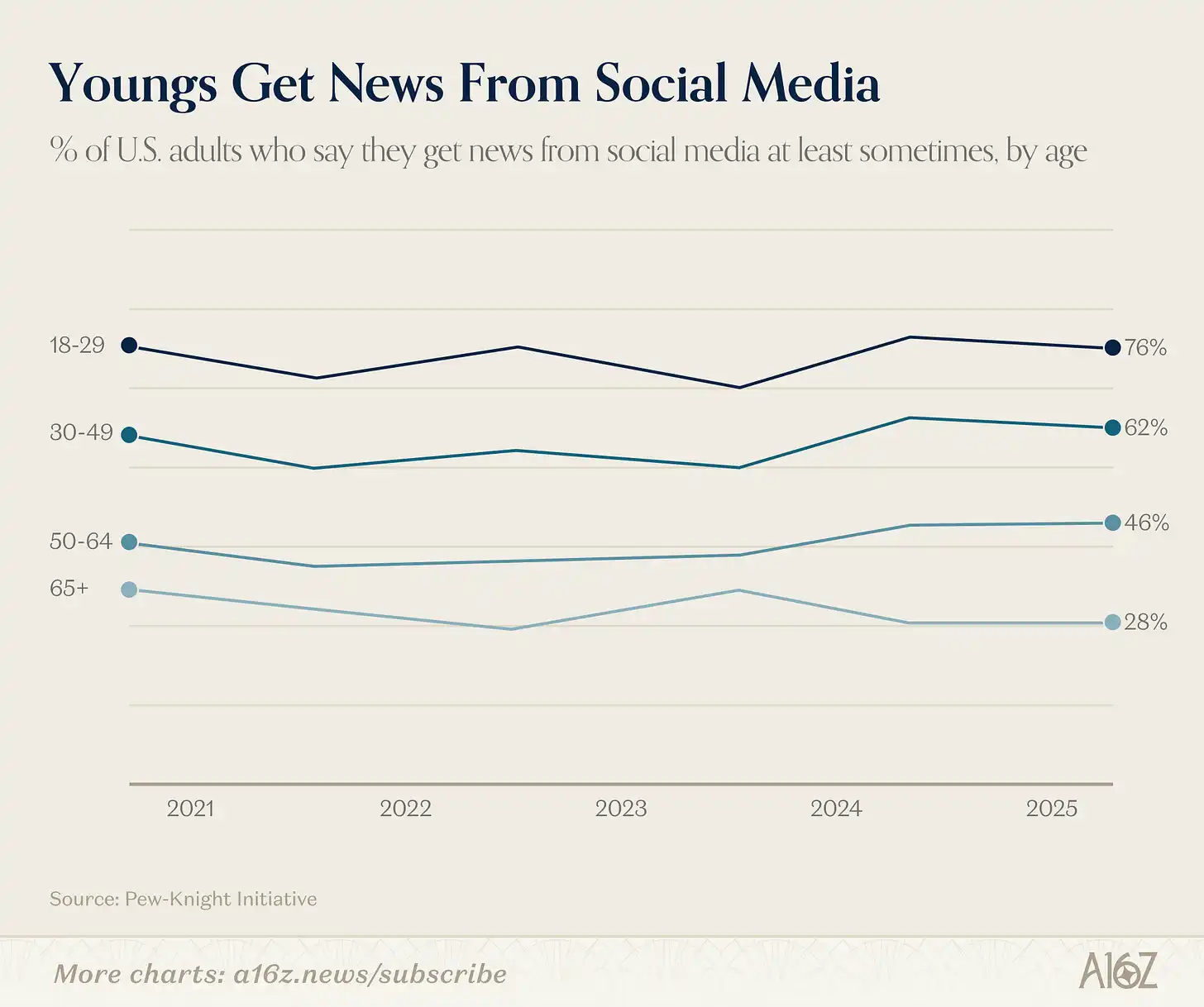

Selain jurang kepercayaan, ada juga jurang konsumsi:

Keterangan gambar: Persentase orang dari berbagai kelompok usia yang mendapatkan berita melalui media sosial

76% orang dewasa di bawah usia 30 tahun setidaknya sesekali mendapatkan berita dari media sosial. Hanya 28% kelompok usia 65 tahun ke atas (bahkan sedikit lebih rendah dibanding lima tahun lalu).

Kepercayaan terhadap media massa memang turun dari puncaknya, tetapi sebagian besar cerita ini adalah perubahan kebiasaan media di kalangan generasi muda. Dibandingkan dengan generasi sebelumnya, generasi muda jauh lebih rendah kepercayaannya terhadap media massa, sekaligus menjadi pengguna intensif alternatif media sosial.

Kembali ke pengamatan awal: puncak kepercayaan media sebesar 72% pada tahun 1975 biasanya diingat sebagai era keemasan jurnalisme. Namun fakta yang sama adalah bahwa pada awal tahun 70-an, hanya beberapa jaringan televisi dan koran saja yang memonopoli pasokan informasi, dengan hampir tidak ada persaingan.

Maka ada alasan untuk bertanya: seberapa besar kepercayaan pada «puncak» itu berasal dari berita yang baik, dan seberapa besar berasal dari tidak ada pilihan lain? Keduanya tentu tidak saling bertentangan—akhir dekade 1960-an dan awal 1970-an mungkin memiliki berita baik sekaligus audiens yang terjebak. Tetapi sulit untuk tidak memperhatikan bahwa generasi yang paling tidak percaya pada media massa justru tumbuh dalam lingkungan dengan pilihan paling banyak.

Ini adalah argumen yang diajukan oleh Martin Gurri dalam The Revolt of the Public: runtuhnya monopoli informasi di berbagai bidang (media, pemerintah, otoritas profesional) mengungkapkan otoritas yang tidak pernah benar-benar dimenangkan. Publik melihat apa yang ada di balik tirai, dan kepercayaan pun menurun.

Gurri juga mengatakan bahwa publik ahli dalam merobohkan hal-hal lama, tetapi tidak ahli dalam membangun hal-hal baru. Mungkin dia benar. Tetapi setidaknya, ambang batas pendanaan untuk membangun alternatif media baru belum pernah semurah ini. Kemampuan mereka untuk membangun kembali kepercayaan terhadap berita akan menjadi cerita utama dalam dekade mendatang.

Selamat tinggal, bonus produktivitas

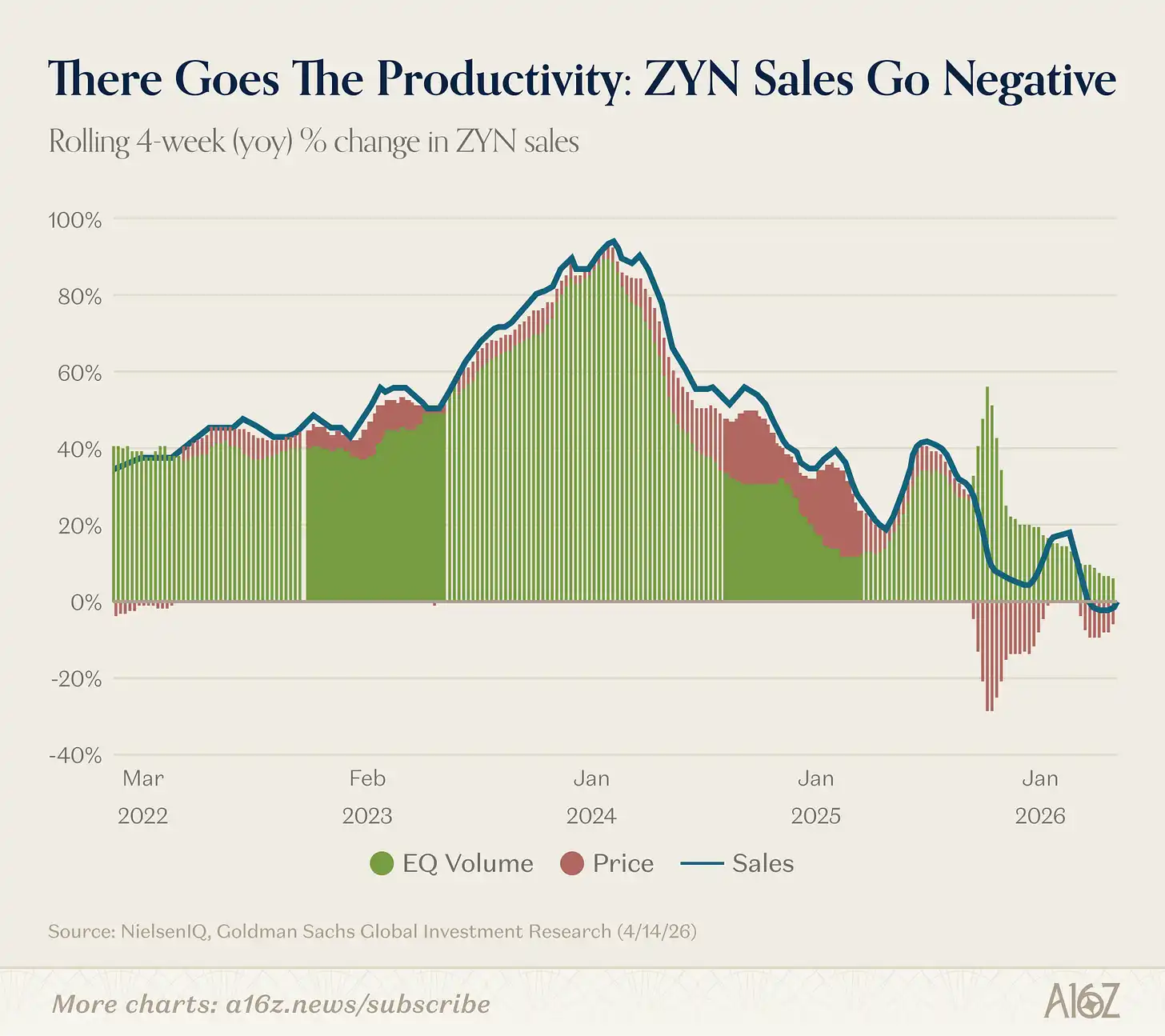

Penjualan Zyn (kantong nikotin) memasuki wilayah yang tidak diketahui: pertumbuhan tahunan pertama kali berubah negatif.

Keterangan gambar: Tingkat pertumbuhan penjualan Zyn tahun ke tahun (4 minggu bergulir), pertama kali menjadi negatif

Dengan menghitung rollover 4 minggu, penjualan Zyn untuk pertama kalinya dalam sejarah menjadi negatif, meskipun secara kecil.

Sebenarnya berdasarkan penjualan, Zyn masih tumbuh. Namun, karena sejumlah besar promosi baru-baru ini, total nilai penjualan sedikit menurun.

Bonus produktivitas tetap utuh (tersenyum).

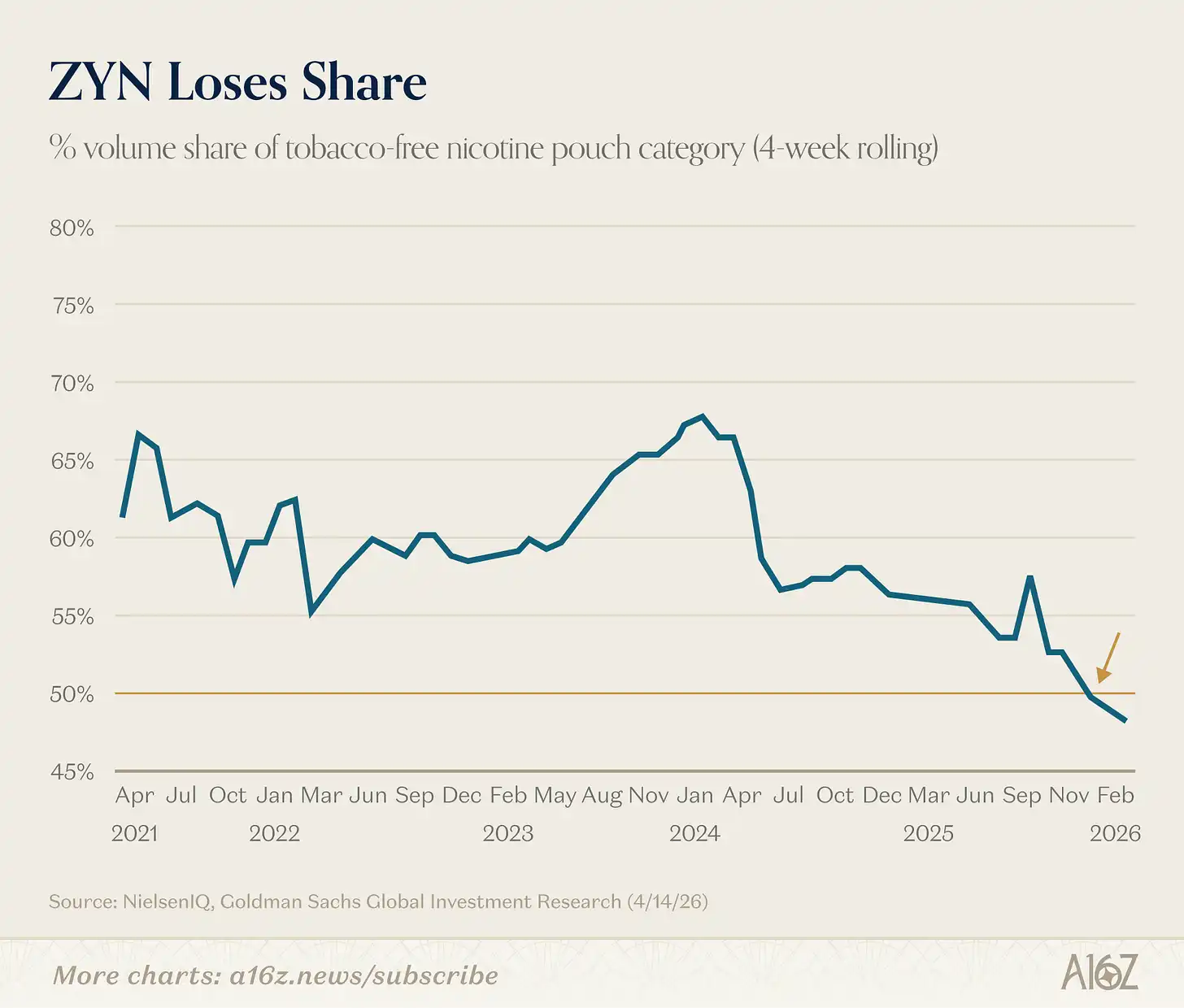

Masih ada detail menarik lainnya: pangsa pasar Zyn di pasar kantong nikotin tidak lagi lebih dari separuh:

Keterangan gambar: Perubahan pangsa pasar Zyn dalam pasar kantong nikotin

Market share Zyn turun di bawah 50% pada akhir tahun lalu.

[^1]: Ya, kami tahu bahwa kapitalisasi pasar saham dan PDB adalah perbandingan antara stok dan arus. Tapi grafiknya tetap terlihat menarik.