Laporan ini ditulis oleh Tiger Research, Februari 2026, setelah serangan udara Iran, harga emas naik sementara harga bitcoin anjlok. Masihkah kita bisa percaya bahwa bitcoin adalah "emas digital"? Kami akan membahas syarat-syarat apa yang harus dipenuhi bitcoin agar menjadi "emas berikutnya".

Poin-poin utama

- Setiap krisis geopolitik, harga emas naik, sementara harga bitcoin anjlok. Setelah enam kali pengujian, klaim "emas digital" tidak pernah terbukti oleh data.

- Berbagai negara menumpuk emas, tetapi mengesampingkan bitcoin dari cadangan mereka. Bagi investor, bitcoin bersifat asimetris: ia turun seiring dengan saham, tetapi tidak naik seiring dengan saham. Tiga faktor asimetri struktural membuat bitcoin tidak dapat memperoleh status sebagai aset pelindung: berlebihnya derivatif (struktur pasar), dominasi trader berleveraj (komposisi peserta), serta kurangnya rekam jejak perilaku berulang (akumulasi perilaku).

- Bitcoin bukanlah aset safe-haven, tetapi merupakan "aset yang berguna dalam krisis" yang benar-benar dapat berperan ketika perbatasan ditutup dan bank bangkrut.

- Jika ketiga ketidakseimbangan ini menyempit, bitcoin mungkin tidak lagi menjadi salinan emas, tetapi menjadi "emas generasi berikutnya" yang sama sekali baru. Perpindahan antar generasi dan penerapan luas algoritma adalah faktor kunci yang dapat mempercepat proses ini.

Apakah Bitcoin benar-benar "emas digital"?

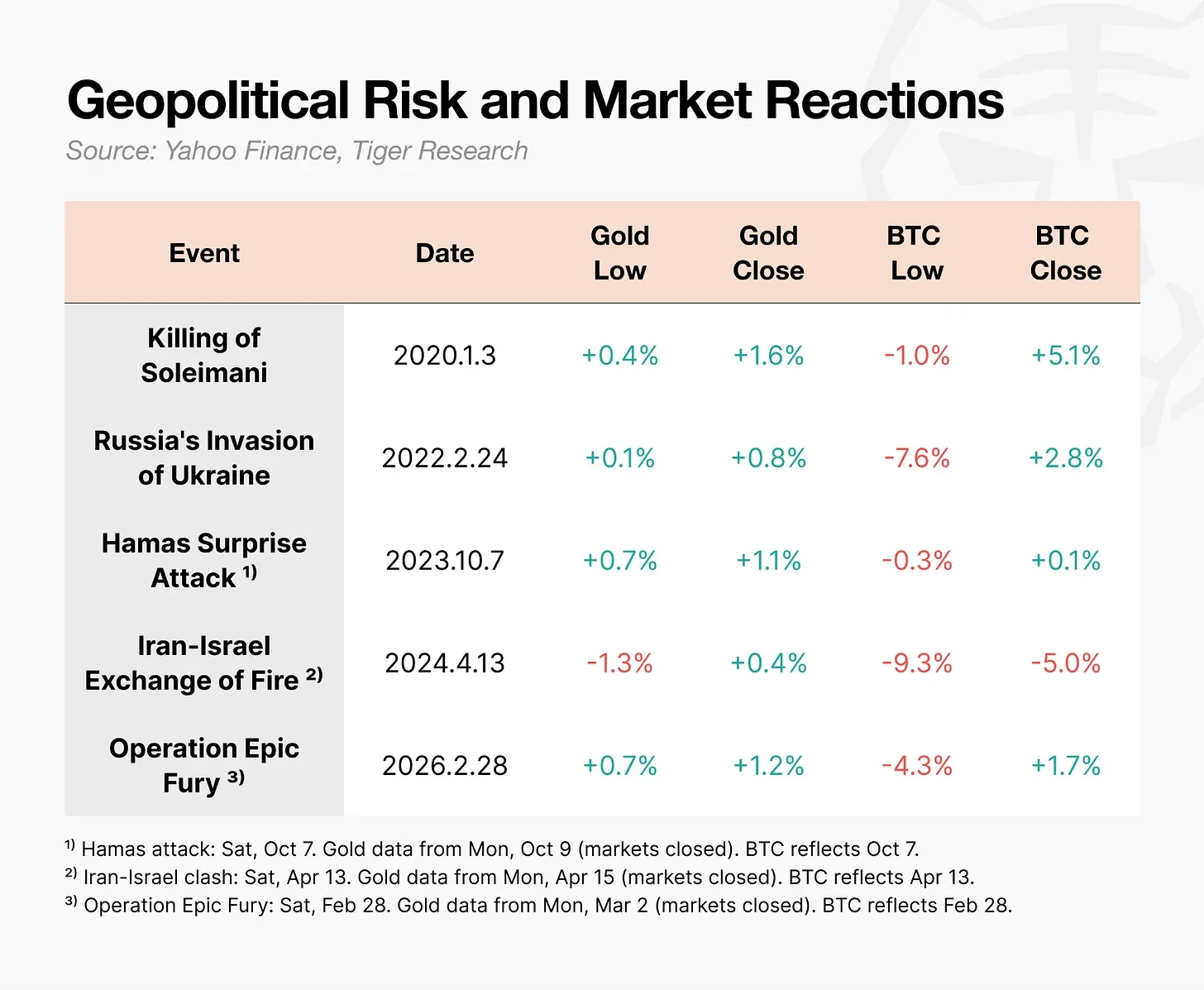

Pada 28 Februari 2026, Amerika Serikat dan Israel melakukan serangan udara terhadap Iran. Setelah operasi diumumkan, harga emas langsung naik. Sebaliknya, harga bitcoin jatuh tajam ke level $63.000 pada hari itu, lalu pulih dalam waktu sehari.

Hal yang sama, namun menghasilkan reaksi yang berlawanan.

Selama gangguan geopolitik seperti perang, pergerakan bitcoin berbeda dengan emas.

Setelah awalnya turun, bitcoin seringkali pulih dengan cepat, tetapi reaksi berantai yang disebabkan oleh posisi trader berisiko tinggi yang dipaksa menutup posisi dapat memperdalam penurunan. Selama konflik Iran-Israel, penurunan harga bitcoin dalam sehari mencapai 9,3%, dan selama perang Ukraina mencapai 7,6%. Sebaliknya, harga emas justru naik selama periode yang sama.

Bitcoin sering menjadi aset pertama yang turun saat krisis terjadi, apakah kita masih bisa menyebutnya sebagai "digital gold"?

2. Bitcoin bukanlah "emas digital" bagi negara atau investor.

Desain bitcoin awalnya bukan untuk menjadi "emas digital". Judul whitepaper yang dirilis oleh Satoshi Nakamoto pada tahun 2008 adalah "Bitcoin: Sistem Uang Elektronik Peer-to-Peer". Tujuannya adalah sebagai mekanisme transfer, bukan sebagai alat penyimpan nilai.

Konsep "emas digital" yang kita kenal hari ini mulai populer selama periode suku bunga nol dan kebijakan pelonggaran kuantitatif pada tahun 2020. Seiring kekhawatiran akan depresiasi mata uang mencapai puncaknya, bitcoin menjadi perhatian sebagai alat penyimpan nilai. Namun, dalam praktiknya, baik negara maupun investor tidak menganggap bitcoin sebagai "emas digital".

2.1. Negara berdaulat: Menimbun emas, tetapi tidak mempertimbangkan bitcoin

Data dari World Gold Council menunjukkan bahwa bank sentral berbagai negara tidak pernah berhenti membeli emas setiap tahun. Namun, tidak ada satu pun bank sentral utama yang memasukkan bitcoin ke dalam seluruh aset cadangannya.

Beberapa orang mungkin berargumen bahwa Amerika Serikat secara resmi mendirikan "Strategic Bitcoin Reserve" melalui perintah eksekutif pada Maret 2025. Teks perintah tersebut bahkan menyatakan bahwa "Bitcoin sering disebut sebagai 'emas digital'". Namun, detail spesifiknya tidak demikian. Cakupan cadangan terbatas pada aset yang disita melalui prosedur penyitaan pidana dan perdata. Pemerintah tidak membeli Bitcoin baru, tetapi hanya memegang Bitcoin yang telah disita, bukan menjualnya.

Perlu dicatat bahwa seiring menurunnya daya tarik obligasi pemerintah AS, Eropa dan Tiongkok secara aktif membeli emas, tetapi bitcoin belum masuk dalam daftar pilihan pengganti mereka.

2.2 Investor: Turun Bersama, Tidak Naik Bersama

Paruh kedua tahun 2025 sangat penting. Indeks Nasdaq mencatat rekor tertinggi baru, sementara bitcoin jatuh lebih dari 30% dari puncaknya sebesar $125.000 pada bulan Oktober. Kedua aset ini mulai berpisah jalur.

Namun, masalah sebenarnya bukan pada pelonggaran itu sendiri, melainkan arahnya. Bitcoin juga turun saat pasar saham anjlok, tetapi tidak naik saat pasar saham meningkat. Bagi investor, ini adalah kombinasi terburuk. Tidak masuk akal untuk memegang aset yang menanggung risiko penurunan sekaligus melewatkan potensi keuntungan naik. Bitcoin jauh dari menjadi surga pelindung, bahkan sebagai aset berisiko, daya tariknya pun dipertanyakan.

3. Mengapa bitcoin gagal menjadi "emas digital"

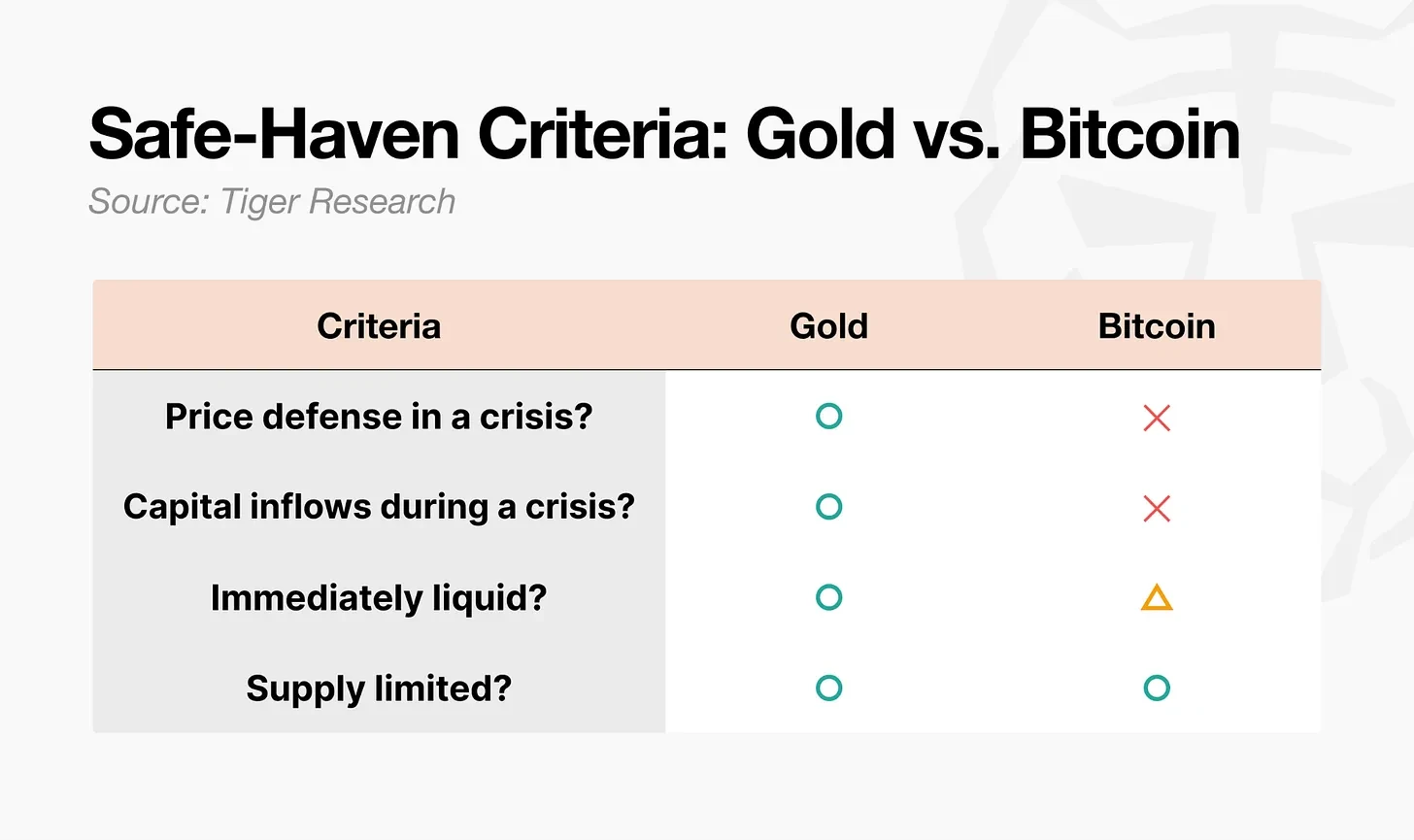

Aset pelindung bukan hanya merujuk pada aset yang harganya naik. Dari sudut pandang akademis, itu adalah aset yang korelasinya dengan aset lain turun menjadi nol atau bahkan menjadi negatif selama resesi ekonomi ekstrem. Pertanyaan kuncinya adalah, apakah reaksinya terhadap krisis dapat diprediksi. Dengan ukuran ini, perbedaan antara emas dan bitcoin jelas terlihat.

Emas memenuhi keempat persyaratan tersebut. Bitcoin jelas hanya memenuhi satu: pasokan tetap. Likuiditas bersyarat. Dua persyaratan lainnya tidak terpenuhi. Tiga ketidakseimbangan struktural dapat menjelaskan kesenjangan ini.

- Struktur pasar asimetris: Permintaan fisik emas mendukung dasar harga, dan leverage futures-nya rendah. Volume perdagangan derivatif bitcoin sekitar 6,5 kali volume perdagangan spot-nya, dan pasarnya beroperasi 24/7, sehingga sering menjadi aset pertama yang dijual saat krisis terjadi.

- Ketidakseimbangan peserta: Pembeli selama krisis emas adalah modal sabar, seperti bank sentral, dana pensiun, dan dana kekayaan berdaulat. Sementara peserta utama pasar bitcoin adalah trader berisiko tinggi dan dana lindung nilai, yang justru merupakan modal pertama yang meninggalkan pasar saat krisis terjadi.

- Akumulasi perilaku asimetris: Pola perilaku "membeli emas saat krisis" telah berulang selama puluhan tahun, hingga menjadi pola tetap. Bitcoin membutuhkan waktu untuk memperoleh kepercayaan yang sama.

4. Tidak aman, tetapi telah terbukti bermanfaat

Dari segi keamanan, sulit menyebut bitcoin sebagai "emas digital". Namun, perannya selama krisis tidak dapat dipungkiri.

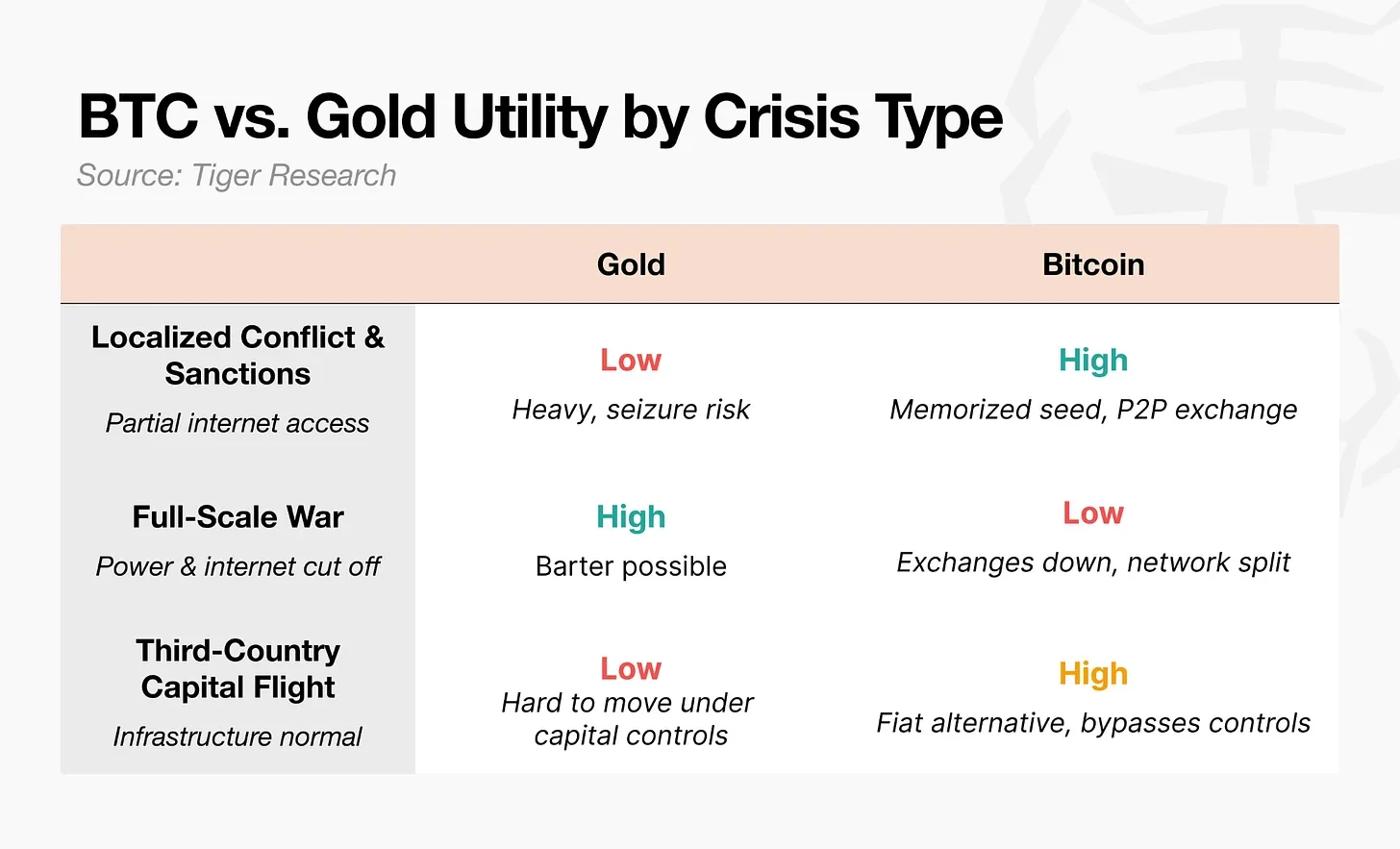

Setelah perang Rusia-Ukraina meletus pada 2022, Bank Sentral Ukraina segera membatasi transfer elektronik dan penarikan tunai ATM. Kantor bank ditutup, sehingga warga bahkan tidak dapat menarik simpanan mereka sendiri. Beberapa pengungsi membawa flash drive berisi mnemonic kata kunci bitcoin melintasi perbatasan. Dilaporkan, setelah tiba di Polandia, mereka menukar bitcoin menjadi mata uang lokal melalui mesin ATM bitcoin atau transaksi P2P untuk membayar biaya hidup.

UNHCR lebih lanjut mendistribusikan stablecoin USDC kepada para pengungsi dan meluncurkan program yang memungkinkan mereka menukarkannya menjadi mata uang lokal di lokasi Western Union. Selama operasi "Epic Fury" tahun 2026, aliran dana dari Nobitex, bursa kripto terbesar di Iran, melonjak 700% segera setelah serangan udara.

Contoh-contoh ini menunjukkan bahwa orang beralih ke bitcoin bukan karena sebagai aset safe-haven, tetapi karena kemampuannya berfungsi ketika sistem keuangan gagal.

Dalam bidang keuangan, "aset pelindung" merujuk pada aset yang harganya tetap stabil selama krisis. Ini berbeda dari konsep aset yang dapat digunakan selama krisis. Bitcoin jelas menyediakan nilai fungsional untuk pemindahan dan transfer selama perang, tetapi tidak menjamin harga dirinya. Yang benar-benar menjadikan suatu aset sebagai pelindung bukanlah kepraktisan, melainkan prediktabilitas perilaku harganya. Bitcoin memiliki yang pertama, tetapi tidak dapat menjamin yang kedua.

5. Skenario "Emas Generasi Berikutnya" untuk Bitcoin

Dalam setiap krisis, pergerakan bitcoin berlawanan dengan emas. Baik negara maupun investor tidak menganggapnya sebagai "emas digital". Namun, di wilayah-wilayah dengan perbatasan ditutup dan bank-bank tutup, kepraktisan bitcoin tidak bisa diabaikan. Mengingat potensi ini, jika ketiga ketidakseimbangan besar ini berkurang, jalan menuju "emas generasi berikutnya" akan terbuka.

5.1 Perubahan struktur pasar

Volume perdagangan derivatif mencapai 6,5 kali volume spot, memicu serangkaian penjualan selama setiap krisis. Baru-baru ini, volume kontrak berjangka yang belum diselesaikan menurun, dan mekanisme penentuan harga juga menunjukkan tanda-tanda pergeseran ke spot dan ETF. Namun, ujian sebenarnya adalah apakah tingkat leverage akan dibangun kembali di siklus bull berikutnya.

5.2. Transfer peserta

Setelah ETF spot disetujui pada 2024, modal institusional membanjir, menjadikan bitcoin sebagai aset keuangan utama. Namun, ini menimbulkan paradoks: semakin banyak investor institusional memasukkan bitcoin ke dalam portofolio mereka, semakin mudah bitcoin dijual bersama saham saat sentimen pelarian dari risiko meningkat. Aksesibilitas bitcoin meningkat, tetapi volatilitas harganya yang independen menghilang. Inilah paradoks finansialisasi.

ETF emas juga telah menjadi arus utama, namun dalam krisis, pergerakan emas berlawanan dengan saham, karena "pembelian saat krisis" adalah pola yang telah terbentuk selama lebih dari setengah abad. Untuk mengatasi paradoks ini, komposisi peserta harus berubah dari trader margin menjadi modal yang sabar.

Ada satu variabel yang sering diabaikan: pergantian generasi. Ketika generasi Z mulai mewarisi dan mengelola kekayaan nyata, emas mungkin masih menjadi pelindung bagi orang tua mereka. Akun investasi pertama generasi ini bukanlah akun sekuritas, melainkan bursa kripto. Bagi generasi yang pertama kali mengenal aset melalui Bitcoin, saat krisis tiba, mereka mungkin secara naluriah memilih Bitcoin daripada emas. Perubahan partisipan ini mungkin tidak dimulai dari keputusan institusional, tetapi dari perubahan perilaku antargenerasi.

5.3 Perubahan akumulasi perilaku

Setelah Shock Nixon, pola "beli saat krisis" untuk emas membutuhkan sekitar 50 tahun untuk terbentuk. Apakah Bitcoin juga memerlukan waktu yang sama? Tidak juga. Konflik AS-Iran kali ini adalah ujian keenam, dan hasilnya kembali sama: penurunan tajam di sesi perdagangan, lalu pulih. Seiring pola ini berulang, semakin banyak orang yang percaya "harganya akan turun, tapi pasti akan pulih kembali."

Variabel yang lebih penting adalah algoritma. Saat ini, sebagian besar volume perdagangan bitcoin berasal dari agen kecerdasan buatan dan perdagangan algoritmik. Jika strategi "beli bitcoin saat krisis" diintegrasikan ke dalam algoritma-algoritma ini, pola tersebut dapat terbentuk tanpa perlu akumulasi perilaku manusia. Dalam kasus ini, kepercayaan dibangun terlebih dahulu dalam kode, bukan pada manusia.

Bitcoin saat ini belum menjadi "emas digital". Namun, jika struktur pasar, komposisi peserta, dan pola perilaku berubah berdasarkan kegunaannya yang telah terbukti, ia berpotensi menjadi "emas generasi berikutnya". Bukan salinan emas, melainkan kelahiran kategori baru.