Judul Asli: "Akuntansi Terenkripsi Telegram: Kerugian Bersih di Balik Kenaikan Pendapatan, dan Kontroversi Penjualan Koin 450 Juta Dolar"

Penulis asli: Zen, PANews

Telegram kembali menjadi sorotan akhir-akhir ini karena informasi keuangan yang beredar di kalangan investor: kurva pendapatan meningkat, tetapi laba bersih justru menurun. Variabel kunci di balik ini bukanlah perlambatan pertumbuhan pengguna, melainkan penurunan harga TON yang menyebabkan fluktuasi aset "menembus" hingga laporan laba rugi.

Penjualan lebih dari 450 juta dolar koin TON membuat pihak luar mulai meninjau kembali hubungan dan batas kepentingannya dengan ekosistem TON.

Meski Pendapatan Telegram Meningkat, Masih Mengalami Kerugian Bersih Akibat Harga TON yang Rendah

Menurut laporan FT, Telegram mengalami lonjakan pendapatan yang signifikan pada semester pertama 2025. Laporan keuangan yang belum diaudit menunjukkan bahwa perusahaan mencatat pendapatan sebesar 870 juta dolar AS pada semester pertama, meningkat 65% dibandingkan tahun sebelumnya, jauh melampaui pendapatan 525 juta dolar AS pada semester pertama 2024; serta mencapai laba usaha hampir 400 juta dolar AS.

Dari segi struktur pendapatan, pendapatan iklan Telegram meningkat 5% hingga mencapai 125 juta dolar AS; pendapatan langganan premium melonjak 88% hingga mencapai 223 juta dolar AS, mendekati dua kali lipat dibandingkan periode yang sama tahun sebelumnya. Dibandingkan kedua poin tersebut, faktor utama pertumbuhan pendapatan Telegram berasal dari kesepakatan eksklusif yang ditandatangani dengan TON blockchain—TON menjadi infrastruktur blockchain eksklusif untuk ekosistem aplikasi Telegram, dan membawa pendapatan sekitar 300 juta dolar AS bagi Telegram.

Secara keseluruhan, Telegram terus mempertahankan pertumbuhan kuat yang dibawa oleh tren game mini yang mulai berkembang pada tahun 2024—pada tahun 2024, Telegram mencatatkan laba tahunan pertamanya sebesar 540 juta dolar AS, sementara pendapatan penuh tahunnya mencapai 1,4 miliar dolar AS, jauh melampaui 343 juta dolar AS pada tahun 2023.

Dari total pendapatan 1,4 miliar dolar AS pada tahun 2024, sekitar setengahnya berasal dari yang disebutnya "kemitraan dan ekosistem", sekitar 250 juta dolar AS berasal dari iklan, dan 292 juta dolar AS berasal dari layanan langganan premiumnya. Jelas bahwa pertumbuhan Telegram sebagian besar didorong oleh peningkatan jumlah pengguna berbayar, tetapi lebih lagi oleh pendapatan yang diperoleh dari kemitraannya yang terkait dengan kriptocurrency.

Namun, volatilitas tinggi mata uang kripto juga membawa risiko bagi Telegram. Meskipun Telegram mencapai laba usaha hampir 400 juta dolar AS pada semester pertama 2025, perusahaan ini tetap mengalami kerugian bersih sebesar 222 juta dolar AS. Sumber yang mengetahui masalah ini mengatakan bahwa hal ini disebabkan oleh perluasan kembali penilaian aset token Ton yang dimilikinya. Sementara itu, karena kripto lain terus mengalami kinerja buruk pada 2025, harga token Ton terus turun sepanjang tahun tersebut, dengan penurunan terdalam melebihi 73%.

Mengirimkan 450 juta dolar AS, apakah ini pencairan atau penerapan konsep desentralisasi?

Investor ritel tidak terlalu terkejut melihat Telegram mengalami kerugian akibat penurunan nilai aset virtualnya, karena mereka sudah terbiasa melihat harga kripto abal-abal yang terus-menerus rendah dan banyak perusahaan DAT yang mengalami kerugian di atas kertas. Yang lebih mengejutkan dan menyenangkan komunitas adalah laporan FT bahwa Telegram melakukan penjualan besar-besaran, dengan penjualan token TON-nya melebihi 450 juta dolar AS. Angka ini bahkan melebihi 10% dari kapitalisasi pasar token yang beredar saat ini.

Akibatnya, harga TON terus turun, dan dikombinasikan dengan cara Telegram menjual token dalam jumlah besar yang mereka pegang, hal ini memicu keraguan dan kontroversi dari sebagian komunitas TON dan investor terhadap tindakan "menjual token untuk mengambil keuntungan" serta dianggap merugikan investor Ton.

Menurut pernyataan terbuka oleh ManuelStotz, ketua dewan direksi TONStrategy (kode saham NASDAQ: TONX), semua token TON yang dijual oleh Telegram diatur dengan mekanisme pembukaan kunci bertahap selama empat tahun. Dengan kata lain, token-token ini tidak dapat diperdagangkan di pasar sekunder dalam jangka pendek, sehingga tidak akan menimbulkan tekanan jual yang segera.

Selain itu, Stotz menyatakan bahwa pembeli utama token Telegram adalah pihak-pihak investor jangka panjang seperti TONX yang dipimpinnya. Mereka membeli token-token ini untuk dimiliki dan dijadikan jaminan (stake) dalam jangka panjang. TONX yang dipimpin Stotz, sebagai perusahaan investasi spesialisasi ekosistem TON yang terdaftar di Amerika Serikat, akan menggunakan pembelian token Telegram terutama untuk tujuan strategis jangka panjang, bukan untuk spekulasi atau jual beli cepat.

Stotz juga menekankan bahwa jumlah koin Ton yang dimiliki bersih oleh Telegram tidak mengalami penurunan signifikan setelah transaksi, bahkan mungkin justru meningkat. Hal ini disebabkan oleh Telegram yang menukar sebagian dari stoknya untuk mendapatkan distribusi token dengan kunci waktu (lock-up), serta terus mendapatkan pemasukan baru dalam bentuk TON dari bisnis seperti pembagian iklan. Secara keseluruhan, posisi kepemilikan mereka tetap tinggi.

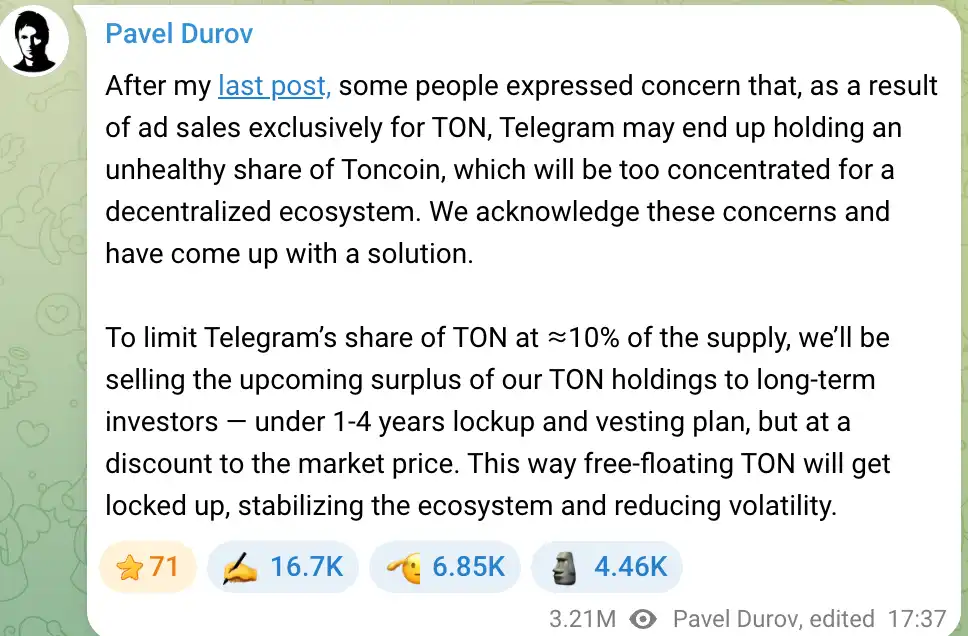

Model bisnis Telegram yang sebelumnya memperoleh koin TON secara jangka panjang telah memicu kekhawatiran dari sebagian anggota komunitas—perusahaan memegang proporsi koin yang terlalu besar, yang tidak menguntungkan decentralisasi TON. Pendiri Telegram, Pavel Durov, sangat memperhatikan kekhawatiran ini, dan sejak tahun 2024 menyatakan bahwa tim akan membatasi proporsi TON yang dimiliki Telegram tidak melebihi 10%. Jika proporsi melebihi ambang batas tersebut, kelebihannya akan dijual kepada investor jangka panjang, sehingga distribusi koin menjadi lebih luas, sekaligus mengumpulkan dana untuk pengembangan Telegram.

Durov menekankan bahwa penjualan ini akan dilakukan dengan diskon sedikit di bawah harga pasar, serta diberlakukan periode kunci dan vesting untuk menghindari tekanan jual jangka pendek dan menjaga stabilitas ekosistem TON. Rencana ini bertujuan untuk mencegah konsentrasi TON di tangan Telegram yang dapat memicu kekhawatiran terkait manipulasi harga, sekaligus menjaga prinsip desentralisasi proyek. Oleh karena itu, perilaku Telegram menjual kripto lebih mirip dengan bagian dari penyesuaian struktur aset dan pengelolaan likuiditas, bukan sekadar menjual saat harga tinggi demi keuntungan cepat.

Perlu dicatat bahwa penurunan terus-menerus harga TON pada tahun 2025 memang memberikan tekanan penyusutan pada laporan keuangan Telegram, tetapi secara jangka panjang, Telegram dan TON yang sangat terkait erat membentuk situasi yang saling memengaruhi keuntungan dan kerugian.

Telegram memperoleh sumber pendapatan baru dan fitur produk melalui keterlibatan mendalam dalam ekosistem TON, tetapi juga harus menanggung dampak finansial dari fluktuasi pasar kripto. Efek "pedang bermata dua" ini juga merupakan faktor yang harus diperhitungkan investor dalam menilai nilai Telegram pada pertimbangannya untuk melakukan IPO.

Prospek IPO Telegram

Dengan peningkatan kinerja keuangan dan diversifikasi bisnis, prospek penawaran umum saham Telegram menjadi fokus perhatian pasar. Sejak tahun 2021, perusahaan ini telah mengumpulkan dana lebih dari 1 miliar dolar AS melalui beberapa putaran penerbitan obligasi. Pada tahun 2025, mereka kembali menerbitkan obligasi konversi senilai 1,7 miliar dolar AS, yang menarik partisipasi dari lembaga-lembaga internasional terkemuka seperti BlackRock dan Mubadala dari Abu Dhabi.

Langkah-langkah pembiayaan ini tidak hanya memberi suntikan dana bagi Telegram, tetapi juga dianggap sebagai persiapan untuk IPO. Namun, jalan menuju IPO Telegram tidaklah mulus, karena pengaturan utang, lingkungan regulasi, dan faktor pendiri akan memengaruhi proses IPO tersebut.

Telegram saat ini memiliki dua obligasi utama yang beredar: satu adalah obligasi dengan kupon 7% yang jatuh tempo pada Maret 2026, dan yang lainnya adalah obligasi konversi dengan kupon 9% yang jatuh tempo pada tahun 2030. Dalam obligasi kedua senilai 1,7 miliar dolar AS, sekitar 955 juta dolar AS digunakan untuk menukar obligasi lama, sementara 745 juta dolar AS merupakan dana tambahan bagi perusahaan.

Yang spesial dari obligasi konversi ini adalah adanya ketentuan konversi IPO: jika perusahaan melakukan IPO sebelum tahun 2030, investor dapat mencairkan atau mengubah obligasi mereka menjadi saham dengan harga sekitar 80% dari harga IPO, setara dengan diskon 20%. Dengan kata lain, para investor ini sedang mempertaruhkan bahwa Telegram akan berhasil melakukan IPO dan mendapatkan penilaian yang signifikan.

Saat ini, Telegram telah mempercepat pelunasan atau pembayaran kembali sebagian besar obligasi yang jatuh tempo pada 2026 melalui penggantian utang hingga tahun 2025. Durov secara terbuka menyatakan bahwa utang lama dari tahun 2021 telah hampir sepenuhnya dilunasi dan tidak akan membentuk risiko saat ini. Menanggapi Telegram yang terkena dampak pembekuan obligasi Rusia senilai 500 juta dolar AS, ia menjawab bahwa Telegram tidak bergantung pada modal Rusia, dan dalam penerbitan obligasi terbaru senilai 1,7 miliar dolar AS, tidak ada investor dari Rusia.

Dengan demikian, utang utama Telegram saat ini adalah obligasi konversi yang jatuh tempo pada tahun 2030, yang memberikan jendela waktu yang relatif luas untuk penawaran umum. Namun, banyak investor masih mengantisipasi bahwa Telegram akan berupaya melakukan penawaran umum pada sekitar tahun 2026-2027, mengubah utang menjadi saham, dan membuka saluran pendanaan baru. Jika jendela ini terlewat, perusahaan di masa depan akan menghadapi tekanan bunga utang jangka panjang, serta mungkin kehilangan kesempatan baik untuk beralih ke pendanaan berbasis saham.

Para investor mengevaluasi nilai Telegram dalam bursa saham, mereka juga memperhatikan prospek keuntungan dan model pendapatan perusahaan. Saat ini, Telegram memiliki sekitar 1 miliar pengguna aktif bulanan, dengan perkiraan 450 juta pengguna aktif harian. Dasar pengguna yang besar ini memberikan ruang imajinasi dalam hal komersialisasi. Meskipun bisnis Telegram tumbuh pesat dalam dua tahun terakhir, perusahaan masih perlu membuktikan bahwa model bisnisnya mampu menghasilkan keuntungan secara berkelanjutan.

Berita baiknya, saat ini Telegram memiliki kendali mutlak terhadap ekosistemnya sendiri. Durov baru-baru ini menekankan bahwa satu-satunya pemegang saham perusahaan tetap dirinya sendiri, dan kreditor tidak terlibat dalam tata kelola perusahaan.

Dengan demikian, Telegram memiliki kemungkinan untuk mengorbankan sebagian keuntungan jangka pendek demi meningkatkan retensi pengguna jangka panjang dan kemakmuran ekosistem, tanpa terikat oleh pandangan pendek para pemegang saham. Strategi "menunda kepuasan" ini sejalan dengan filosofi produk konsisten Durov, dan juga akan menjadi inti dari cerita pertumbuhan yang akan diberitahukan kepada investor dalam proses IPO.

Namun perlu ditekankan bahwa IPO tidak hanya bergantung pada struktur keuangan dan utang. Financial Times menunjukkan bahwa rencana penerbitan saham potensial Telegram saat ini masih dipengaruhi oleh prosedur hukum Prancis terhadap Durov, ketidakpastian tersebut membuat jadwal penerbitan saham sulit ditentukan. Telegram juga mengakui dalam komunikasinya dengan investor bahwa penyelidikan ini mungkin menjadi penghalang.

Klik untuk mempelajari BlockBeats dan posisi yang sedang dibuka.

Selamat datang di komunitas resmi Lvdong BlockBeats:

Grup langganan Telegram:https://t.me/theblockbeats

Grup diskusi Telegram:https://t.me/BlockBeats_App

Akun resmi Twitter:https://twitter.com/BlockBeatsAsia