Penulis: Odin

Diterjemahkan oleh Deep潮 TechFlow

Panduan DeepChao: Seluruh VC global seru-seruan "investasi pada orang, bukan pada proyek," tetapi data Universitas Chicago mengungkap kebenaran kejam: investor membuat keputusan terburuk mereka justru ketika terlalu bergantung pada latar belakang pendidikan pendiri.

Kultus terhadap gelar akademik ini setiap tahun membuat industri rugi ratusan juta dolar. Lebih ironis lagi, Thiel dan YC yang benar-benar ahli dalam berinvestasi sama sekali tidak melihat resume, melainkan keseluruhan kompleks antara pendiri dan ide mereka. Bagi investor kripto, ini mengingatkan kita untuk waspada terhadap lembaga-lembaga yang hanya mengandalkan pencocokan pola latar belakang universitas ternama.

Dulu kala, delapan peneliti dari Shockley Semiconductor masuk ke kantor seorang bankir muda di San Francisco, Arthur Rock. "Kelompok Delapan Pemberontak" ini mengajukan usulan: mereka ingin mendirikan perusahaan pesaing. Rock melihat sesuatu pada mereka—mungkin kemarahan khas dari bakat luar biasa yang tak punya ruang untuk berkembang—dan mulai membantu mereka mengumpulkan dana, mendirikan Fairchild Semiconductor—perusahaan yang secara luas dianggap sebagai benih pertama Silicon Valley. Inilah kisah bagaimana Rock, percaya pertama pada tim ini, menjadi investor modal ventura modern pertama.

Rock telah mempertahankan keyakinan selama puluhan tahun bahwa mendukung bakat adalah inti dari investasi modal ventura. Ia suka mengatakan bahwa tim manajemen yang unggul bahkan jika perlu keluar dari pasar yang sedang mereka kuasai, tetap dapat menemukan peluang yang baik.

Pandangan rekan-rekannya berbeda. Tom Perkins dari Kleiner Perkins fokus pada teknologi, bertanya apakah itu bersifat propietari dan apakah jelas lebih unggul daripada alternatifnya. Don Valentine, yang mendirikan Sequoia setelah bekerja di bidang pemasaran di Fairchild, terpesona oleh pasar. Pada pertengahan 1980-an, ketika Sequoia mempertimbangkan investasi awal di Cisco, sebagian besar rekan-rekannya menolak; tim pendiri dianggap lemah. Namun Valentine tetap berinvestasi, dengan alasan bahwa pasar jaringan sangat besar, sehingga bahkan tim yang biasa-biasa saja bisa menjual perangkat dalam jumlah besar.

Ketiga orang ini menciptakan tiga filosofi berbeda dalam modal ventura Amerika; tetapi Rock menang dalam perang budaya. "Modal ventura adalah bisnis manusia" bukan hanya slogan yang brilian, tetapi juga menempatkan pendiri di pusat cerita. Jika Anda menjual modal kepada pendiri, inilah yang ingin mereka dengar.

Tapi apakah semudah itu? Seperti apa bentuk nyata dari "bisnis manusia"?

Conformitas normatif

Saat ini, hampir setiap perusahaan modal ventura menonjolkan pendiri sebagai prioritas utama.

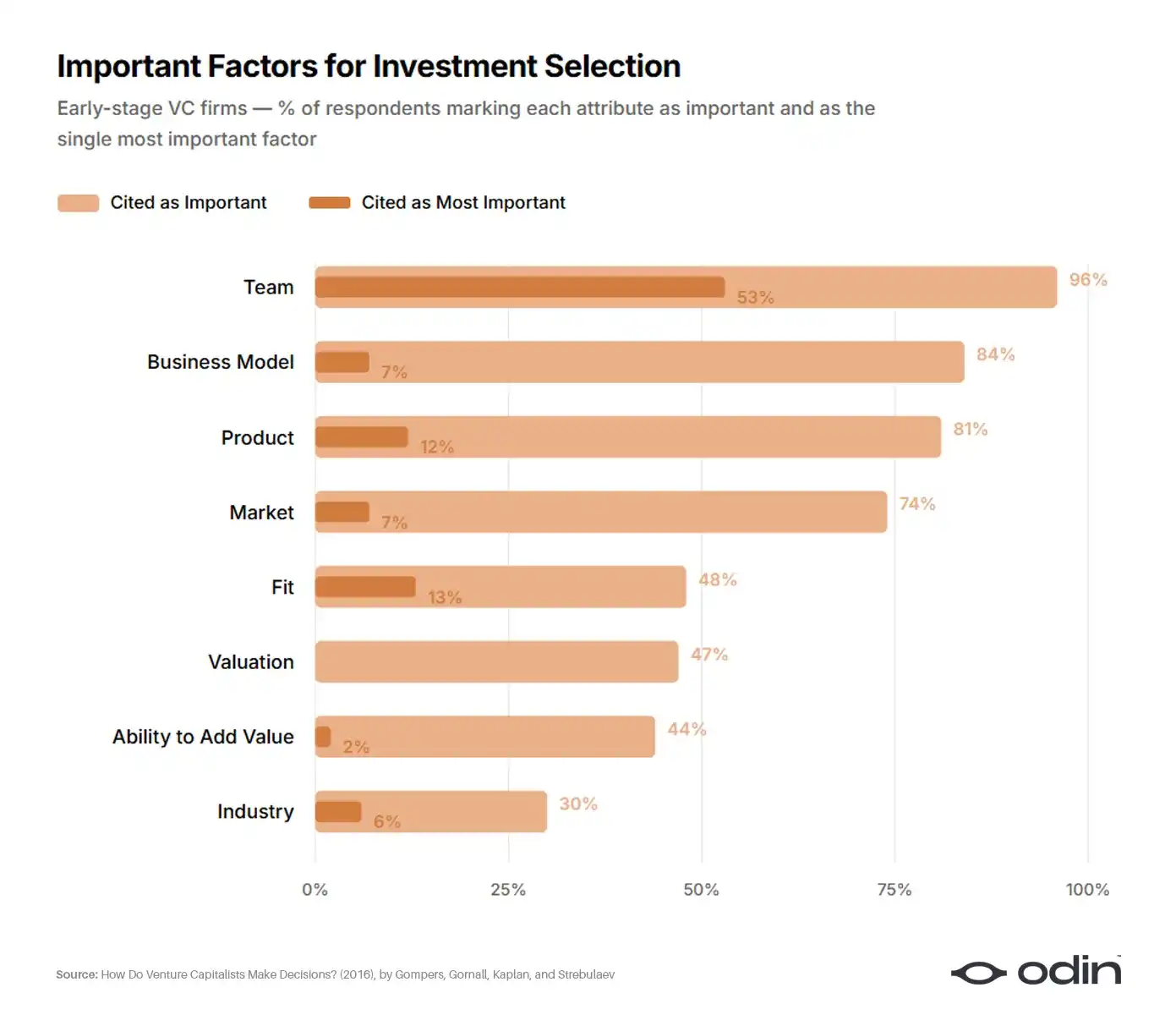

Pada tahun 2016, empat ekonom (Paul Gompers, William Gornall, Steven Kaplan, dan Ilya Strebulaev) menyurvei 885 investor modal ventura dari 681 perusahaan untuk memahami bagaimana mereka membuat keputusan. Penelitian ini merupakan analisis paling komprehensif terhadap keputusan industri, yang tampaknya menjadi penutup bagi filosofi Perkins dan Valentine.

Sekitar 53% responden awal menjadikan pendiri sebagai faktor tunggal paling penting dalam pilihan perdagangan. Model bisnis dan produk (bidang tradisional Perkins) dipilih oleh sekitar 10%. Pasar dan industri (fokus Valentine) dipilih oleh sekitar 6%. Sisanya tersebar di valuasi, kesesuaian dengan dana, dan kemampuan peningkatan nilai oleh investor sendiri.

96% (92%) perusahaan modal ventura percaya bahwa tim adalah faktor penting, 56% (55%) percaya bahwa tim adalah faktor paling penting untuk keberhasilan (kegagalan). Tim paling penting untuk semua sub-sampel, tetapi terutama penting untuk modal ventura tahap awal dan IT.

—— Bagaimana Para Investor Modal Ventura Mengambil Keputusan?, Gompers, Gornall, Kaplan, dan Strebulaev

Melihat jawaban lain dalam survei, 9% investor mengakui tidak menggunakan indikator keuangan apa pun, angka ini meningkat menjadi 17% di kalangan investor awal. Industri yang sangat bergantung pada penilaian kualitatif seharusnya telah memikirkan standar penilaian serta cara melacak hasilnya.

Sayangnya, jawabannya tetap merupakan janji yang kabur—berinvestasi pada "pendiri terbaik," tetapi tidak menjelaskan apa artinya atau mengapa.

Hasil penelitian menunjukkan bahwa investor modal ventura tidak mahir dalam merefleksikan proses pengambilan keputusan mereka. Bahkan dalam eksperimen terkontrol yang secara signifikan mengurangi jumlah informasi yang dipertimbangkan, investor modal ventura tetap kurang memahami bagaimana mereka membuat keputusan.

—— Kurangnya Wawasan: Apakah Para Investor Modal Ventura Benar-Benar Memahami Proses Pengambilan Keputusan Mereka?, Andrew Zacharakis dan G. Dale Meyer

Oleh karena itu, pendekatan modal ventura yang memprioritaskan pendiri menyebabkan epidemi berpikir malas, yang tercemari oleh bias dan legitimisme akademis. Hal ini pada gilirannya tercermin dalam penurunan kinerja serta seringnya skandal penipuan dan kelalaian.

Titik buta miliaran dolar

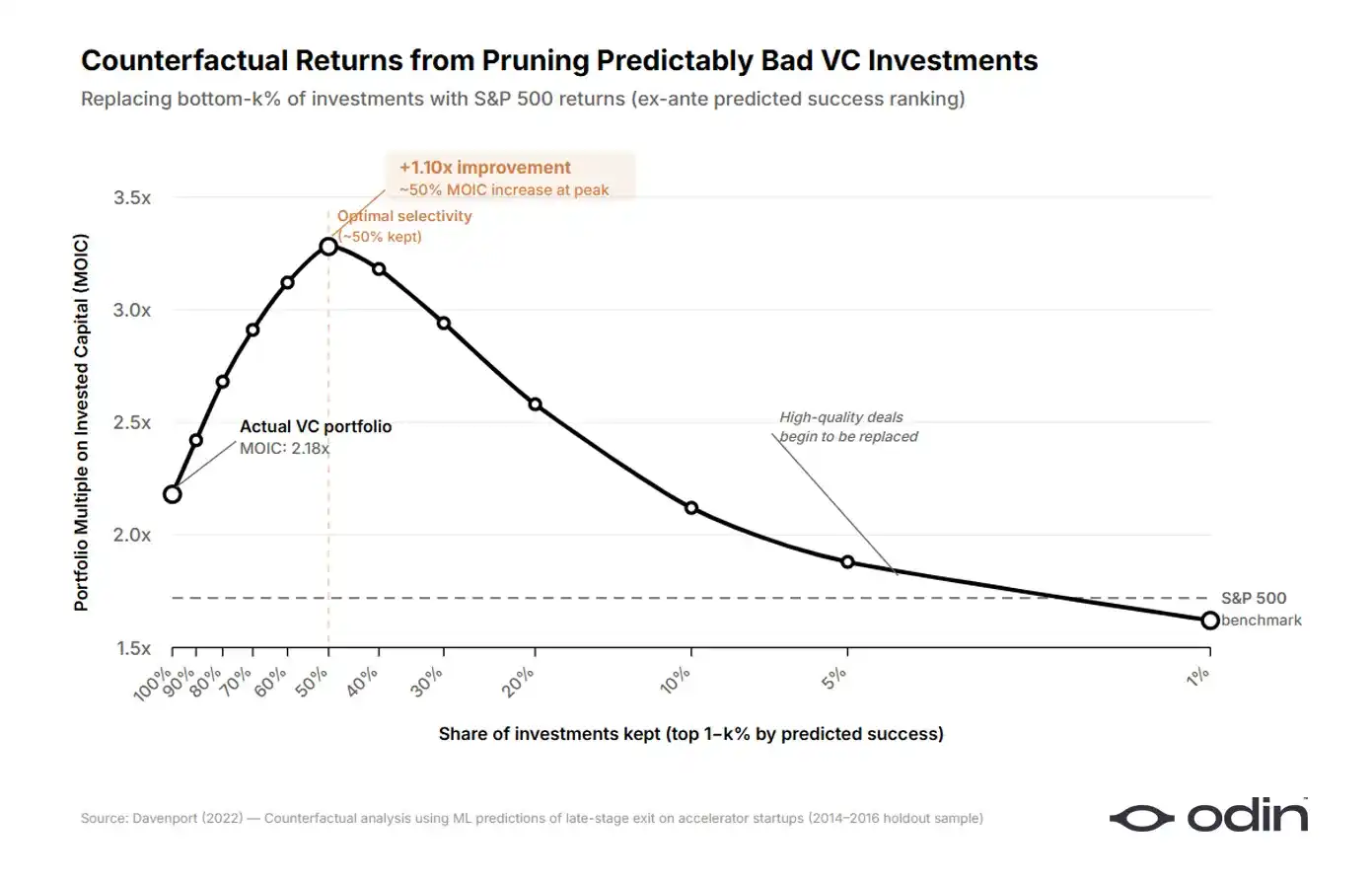

Pada tahun 2022, ekonom dari Booth School of Business, University of Chicago, Diag Davenport, memperkirakan kerugian yang ditimbulkan oleh sikap terlalu disederhanakan ini terhadap industri.

Davenport membangun model pembelajaran mesin pada kumpulan data lebih dari 16.000 perusahaan rintisan, yang mewakili lebih dari $9 miliar modal yang dijanjikan. Ia hanya melatih model menggunakan informasi yang tersedia bagi investor saat membuat keputusan, dan bertanya: berapa banyak dari investasi yang sebenarnya dilakukan oleh investor ventura yang dapat diidentifikasi sebelumnya sebagai kurang menguntungkan dibandingkan dengan memasukkan uang yang sama ke dalam alternatif pasar publik standar? Jawabannya sekitar setengah.

Davenport menemukan bahwa dengan menghilangkan setengah investasi terburuk dan mengalokasikan ulang modal ke opsi pasar publik, pengembalian modal ventura dalam sampel tersebut bisa lebih tinggi sebesar 7 hingga 41 poin persentase. Dalam data yang ia olah, ini setara dengan kerugian yang dapat dihindari lebih dari 9 miliar dolar AS. Biaya investasi buruk, dinyatakan sebagai spread dibandingkan opsi eksternal, sekitar 1.000 basis poin.

Davenport melatih dua algoritma paralel, satu memprediksi startup mana yang akan menjadi investasi terbaik, dan yang lainnya memprediksi startup mana yang akan menjadi investasi terburuk. Ketika ia membandingkan sinyal yang digunakan masing-masing model, muncul pola yang aneh. Algoritma yang dibangun berdasarkan hasil baik bergantung pada fitur produk, sementara algoritma yang dibangun berdasarkan hasil buruk sangat bergantung pada latar belakang pendiri. Ketika investor membuat keputusan baik, mereka lebih teliti memeriksa ide. Ketika mereka membuat keputusan buruk, mereka tampaknya lebih teliti memeriksa tim.

Untuk menguji bobot berlebih, Davenport membangun model terpisah yang hanya menggunakan data pendidikan pendiri, dan bertanya: apakah dua perusahaan yang tampak sama menjanjikan dalam model lengkap akan mendapatkan hasil investasi berbeda karena performa berbeda dalam model pendidikan saja? Model menunjukkan bahwa investor secara sistematis memberikan bobot berlebih pada pendidikan, dan hal ini paling parah terjadi pada perusahaan rintisan yang kinerjanya paling buruk di kemudian hari.

Investor tampaknya yakin bahwa model dunia prioritas pendiri adalah benar. Ini mungkin mendorong investor untuk mengabaikan fitur prediktif, dan siklus umpan balik yang tidak pernah diperhatikan atau dipelajari terus berlanjut, konsisten dengan model dan bukti yang disajikan oleh Hanna dkk. (2014).

—— Investasi Buruk yang Dapat Diprediksi: Bukti dari Investor Modal Ventura, Diag Davenport

Kertas Davenport adalah bagian dari semakin banyak penelitian yang mencapai kesimpulan serupa, menunjukkan bahwa investor memberikan bobot berlebihan pada atribut pendiri dangkal, menghasilkan investasi buruk yang dapat diprediksi (kesalahan kelalaian) dan peluang yang terlewatkan yang dapat diprediksi (kesalahan kelalaian).

Ini memiliki penjelasan struktural; dalam modal ventura, "keberhasilan" lebih mudah diukur melalui pendanaan bertahap daripada exit yang jauh, dan jika keputusan investasi menjadi latihan centang sederhana, hambatan pendanaan akan berkurang.

Industri pada suatu waktu meyakini bahwa kemampuan untuk mengumpulkan modal itu sendiri merupakan sifat ideal seorang pendiri, logika ini menjadi rekursif. Para investor mulai mencocokkan pola pada prototipe pendiri yang paling mungkin mengumpulkan putaran berikutnya, membuat prototipe tersebut lebih mudah mendapatkan dana dan memperkuat pola tersebut. Akibatnya, kualitas pengembalian pada umumnya menurun, sementara kecepatan modal (dan pendapatan biaya) mempercepat.

Siklus ini dijelaskan oleh ekonom Daniel Kahneman, yang menggambarkan bahwa bahkan profesional yang kompleks sekalipun akan tergoda oleh ide-ide sederhana dan koheren yang selaras dengan insentif yang tepat, bahkan jika menghasilkan hasil yang jelas buruk.

Bukti statistik kegagalan kita seharusnya menggoyahkan kepercayaan kita terhadap penilaian terhadap kandidat tertentu, tetapi tidak demikian. Ini juga seharusnya membuat kita meredakan prediksi kita, tetapi tidak demikian. Kita secara umum mengetahui bahwa prediksi kita hampir tidak lebih baik daripada tebakan acak, tetapi kita terus merasa dan bertindak seolah setiap prediksi spesifik itu valid.

——Jangan Berkedip! Bahaya Kepercayaan Diri, Daniel Kahneman

Paradoks Investor Unggul

Ini menciptakan teka-teki yang menarik. Data menunjukkan bahwa atribut pendiri yang terlalu diberi bobot menyebabkan keputusan investasi yang lebih buruk, terutama dalam transaksi dengan kinerja terburuk. Namun, beberapa perusahaan paling sukses di industri ini juga merupakan yang paling agresif dalam memprioritaskan pendiri.

Founders Fund telah menghabiskan dua dekade mendukung orang-orang yang tidak biasa, sebelum orang lain bersedia. Peter Thiel juga mendirikan Thiel Fellowship untuk pengusaha muda tanpa gelar universitas, yang menghasilkan kisah-kisah sukses luar biasa.

Y Combinator telah beroperasi selama dua dekade dengan asumsi bahwa ia dapat mengidentifikasi pendiri yang hebat. Faktanya, program ini telah terbukti mengurangi elitisme akademik dalam modal ventura dengan menyediakan sumber sinyal alternatif bagi investor.

Jika prioritas pendiri hanyalah patologi sistemik, perusahaan yang paling berkomitmen padanya seharusnya menjadi yang paling buruk performanya. Sebaliknya, mereka adalah yang terbaik.

Jawabannya sebenarnya cukup langsung. Ketika investor hebat mengatakan "pendiri lebih diutamakan", maksud mereka jauh lebih kompleks daripada penjelasan dangkal yang beredar di seluruh industri.

Fallacy of the Great Person

Keinginan untuk menyederhanakan kesuksesan pendiri menjadi daftar atribut yang dapat diprediksi adalah bentuk modern dari teori pahlawan; keyakinan bahwa sejarah dibentuk oleh individu luar biasa yang memiliki keunggulan alami, sambil mengabaikan bagaimana kesuksesan itu sendiri membentuk kualitas-kualitas tersebut.

Perusahaan yang memiliki rekam jejak kinerja yang kuat? Pemimpinnya tampak visioner, karismatik, dan memiliki keterampilan komunikasi yang kuat. Perusahaan yang mengalami masa sulit? Pemimpin yang sama tampak ragu-ragu, menyesatkan, atau bahkan sombong.

—— Efek Halo, Phil Rosenzweig

Misalnya, pengusaha seperti Elon Musk membentuk harapan investor terhadap pendiri teknologi keras melalui banyak cerita tentang kelancaran lintas bidang, disiplin, dan keteguhan dirinya. Jadi, inilah yang mereka cari dalam pendiri pertama, tanpa menyadari bahwa Musk mengembangkan atribut-atribut ini seiring waktu, sehingga mereka menghilangkan kesempatan bagi orang lain untuk melakukan hal yang sama.

Juga pertimbangkan investasi Thiel pada Mark Zuckerberg, mahasiswa Harvard yang putus sekolah. Saat ini, hal itu sering dikutip sebagai contoh kemampuan Thiel dalam mengenali pendiri yang luar biasa sejak awal. Namun, catatan kontemporer menunjukkan bahwa Thiel tertarik pada Facebook itu sendiri, daya tarik awalnya, serta cara khusus yang dipilih Zuckerberg untuk merangkum masalah identitas daring.

Jika Zuckerberg menjalankan startup pengiriman bunga, apakah Thiel akan mengenali sesuatu padanya? Sulit dibayangkan. Ide tentang bagaimana jaringan sosial kampus seharusnya berfungsi, serta bentuk spesifik yang telah diberikan Zuckerberg padanya, itulah sihir yang dicari Thiel.

Indeed, at Andrew Ross Sorkin's DealBook conference, Peter Thiel was asked how he evaluates founders, and his answer aligned with the Facebook example.

Saya tidak akan memisahkan ide, strategi bisnis, dan teknologi terlalu jauh dari orang-orangnya. Semuanya adalah bentuk transaksi kompleks yang terpadu.

——Peter Thiel, co-founder of Founders Fund

Dia mengatakan bahwa dia tidak dapat menilai kualitas pendiri tanpa mengevaluasi kualitas ide yang sedang diteliti oleh pendiri tersebut. Dia tidak dapat menilai ide tanpa memahami cara pendiri membentuknya. Keduanya tidak terpisahkan.

Masalah yang layak diatasi

Akademisi juga mengembangkan argumen yang komplementer. Dalam sebuah makalah yang diterbitkan pada tahun 2022 di Journal of Business Design and Entrepreneurship, Mattia Bianchi dan Roberto Verganti dari Stockholm School of Economics dan Politecnico di Milano berpendapat bahwa kewirausahaan telah secara sistematis salah dipahami sebagai aktivitas pemecahan masalah, padahal pada dasarnya ia merupakan aktivitas pencarian masalah.

Dalam kerangka mereka, tindakan kreatif paling penting dari pendiri adalah mengidentifikasi dan mendefinisikan masalah yang layak untuk dipecahkan. Semua hal lain, baik itu pitch deck, rencana pemasaran, maupun peta jalan produk, berasal dari kualitas definisi awal ini.

Menganggap penemuan masalah sebagai tindakan desain, bukan sekadar penemuan, memperluas dampak potensial dari praktik desain—dari menghasilkan solusi secara kreatif hingga menciptakan masalah itu sendiri secara kreatif. Mendifinisikan ulang masalah secara spekulatif adalah tuas lain untuk inovasi transformatif, karena pernyataan masalah yang tidak konvensional dapat membuka jalur solusi yang tak terduga." — Bianchi dan Verganti, "Kewirausahaan sebagai Desainer yang Membuat Masalah Layak Dipecahkan"

Jika kerangka ini benar, maka dikotomi inti antara joki dan kuda balap salah. Evaluasi pendiri harus melihat masalah yang mereka pilih untuk selesaikan, serta kerangka spesifik yang mereka gunakan untuk memahami masalah tersebut. Ide juga tidak dapat dievaluasi secara terpisah, karena ia mencerminkan ekspresi material dari keyakinan pendiri tentang seperti apa dunia sepuluh tahun mendatang. Keduanya saling menjelaskan, dan siapa pun yang mengklaim dapat mengevaluasi keduanya secara terpisah pasti gagal dalam kedua hal tersebut.

Dari buahnya kamu akan mengenal mereka

Nabeel Hyatt dari Spark Capital dengan baik menggambarkan pendekatan kombinasi ini. Ketika ditanya bagaimana membedakan antara pelaku sejati dan para pendiri yang hanya tampak memenuhi banyak kriteria, jawabannya secara mengejutkan langsung.

Cara kami membedakan penipu yang pandai menjual dari pelaku sejati adalah dengan melihat apa yang mereka hasilkan. Saya tidak pernah menilai sebuah perusahaan hanya karena melihat produk atau menggunakan situs web dan berkata, 'Orang ini seharusnya menerima cek senilai 15 juta dolar.' Anda melihat produknya, lalu menilai orang di balik produk tersebut melalui produknya." — Nabeel Hyatt, Mitra Umum Spark Capital

Produk merupakan cerminan ambisi pendiri, yang secara mendalam mencerminkan penilaian, prioritas, serta masalah yang mereka pilih untuk diselesaikan.

Seorang investor yang mengatakan "saya investor" tetapi tidak melakukan riset mendalam terhadap produk tersebut, entah sedang berinvestasi pada model yang dangkal, atau sedang berinvestasi pada daya tarik dan pesona pribadi. Keduanya justru merupakan kebiasaan yang secara andal menghasilkan investasi buruk yang dapat diprediksi.

Sam Altman pada pertemuan Khosla Ventures tahun 2016 bersama Keith Rabois menyampaikan pandangan yang sama dengan bahasa yang sedikit berbeda:

Karakteristik paling sulit diidentifikasi yang kami cari adalah keteguhan. Ada beberapa topik lain yang menjadi perhatian kami: kejelasan visi, keterampilan komunikasi, dan kecemerlangan non-sepele dari ide-ide tersebut, yang akan kami teliti dengan sangat cermat. Ini adalah hal-hal yang tidak selalu bisa Anda nilai dengan benar, tetapi biasanya dapat diperoleh cukup banyak data, dan tidak sekeras menilai keteguhan. — Sam Altman, Mantan Presiden Y Combinator

Dia tidak membicarakan kehebatan pendiri. Dia membicarakan kehebatan ide, yang dibatasi pada "tidak jelas", yang menunjukkan bahwa pendiri memilih masalah yang baru. Selain itu, ada kejelasan visi, yang menunjukkan bagaimana mereka memahami dan menjelaskan masalah tersebut. Tentu saja, ada juga keteguhan hati yang mereka curahkan ke dalam proses ini.

Dengan kata-kata Bianchi dan Verganti, ia mengatakan bahwa sebagai pendiri, ia adalah desainer yang layak memecahkan masalah.

Seluruh lautan, dalam satu tetes air

Ketika investor mengatakan mereka adalah investor, mungkin ada dua makna.

Pertama adalah percaya bahwa atribut seperti latar belakang, riwayat, daya tarik, dan keberhasilan pendanaan sebelumnya lebih kuat dalam menyampaikan sinyal dibandingkan apa yang dipilih pendiri untuk habiskan waktunya. Pada dasarnya, ini berpendapat bahwa pendiri adalah barang substitusi yang dapat diranking. Ini adalah versi yang paling langsung dibantah oleh data Davenport.

Versi kedua, yang lebih jarang, adalah keyakinan bahwa objek yang dievaluasi adalah campuran unik manusia dan ide-ide. Tugas investor adalah menyusun gambaran lengkap: pemilihan masalah, bentuk solusi, dan kepribadian tim. Hanya dengan cara ini, mereka dapat sepenuhnya memahami peluang yang ada di hadapan mereka.

Keduanya mudah disalahartikan karena menggunakan kosakata yang sama. Keduanya menyampaikan pesan dengan bahasa yang mendukung manusia dan merayakan potensi manusia. Yang pertama bersifat malas dan cukup dihargai oleh norma industri. Yang kedua sulit, sering salah dipahami, tetapi jelas merupakan jalan menuju investasi berkualitas lebih tinggi.

Argumen bukanlah bahwa investor harus meninggalkan analisis tim kualitatif dan kembali ke metode Perkins dan Valentine. Kesimpulannya hanyalah bahwa tim tidak dapat dievaluasi secara efektif tanpa konteks dari apa yang sedang mereka lakukan, dan mencoba melakukannya justru adalah tempat di mana investor terjebak dalam pola pencocokan yang bermasalah.

Itu sebabnya satuan dasar kewirausahaan bukanlah pendiri maupun ide, melainkan kesatuan keduanya. Para investor modal ventura harus mampu melihat keduanya dari jarak yang cukup jauh dan menilainya sebagai satu entitas tunggal.

Alih-alih memusingkan pertanyaan lama antara joki atau kuda balap, tugas investor adalah mengenali centaur.

Catatan: Sebuah makalah tahun 2009 memberikan dasar empiris untuk lebih fokus pada ide saat mengevaluasi perusahaan dengan menganalisis seberapa banyak perusahaan telah mengganti tim kepemimpinan atau produk inti saat IPO. Namun, ini mencakup periode di mana VC sering membawa manajer baru sebelum go public, yang tampaknya tidak lagi relevan.

Gunakan Odin untuk mengelola perusahaan modal ventura Anda di ponsel.